市場概要

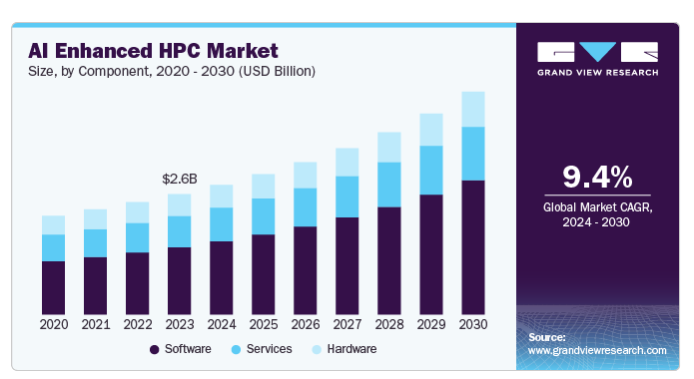

AIエンハンスドHPCの世界市場規模は2023年に26億米ドルとなり、2024年から2030年にかけて年平均成長率9.4%で成長すると予測されています。成長の原動力は、さまざまな分野で高度なコンピューティング機能に対する需要が高まっていることです。また、クラウドコンピューティングの普及により、あらゆる規模の組織にとって高性能なコンピューティングリソースがより利用しやすくなり、コスト効率も向上しています。クラウドサービスプロバイダーはAI機能をHPCリソースと統合しており、企業はハードウェアへの多額の先行投資を行うことなく、強力なコンピューティングを活用することができます。従来のオンプレミス・インフラストラクチャからクラウドベースのソリューションへの移行は、スケーラビリティと柔軟性を提供し、企業は変化する計算需要に迅速に対応することができます。

製薬における創薬、金融における予測分析、エネルギー管理におけるリアルタイム・シミュレーションなど、主要分野ではさまざまなアプリケーションにAIを活用したHPCが利用されています。この多様性は、重要な課題に取り組むHPCの変革の可能性を浮き彫りにしています。AIが進化を続ける中、AIとHPCの統合はさらに深化し、意思決定の強化、効率性の向上、膨大なデータセットからの洞察の解き明かしなど、ビジネスに新たな機会をもたらすことが期待されます。これらの技術を戦略的に採用する企業は、それぞれの市場をリードしていくでしょう。

2023年の収益シェアはソフトウェア分野が53.5%で最大。このセグメントは、AIのパフォーマンスを強化するために、標準的なCPUベースのシステム上に統合された、最適化されたソフトウェアアルゴリズムのユーティリティに関連しています。アクセラレーテッド・コンピューティングは、ソフトウェア・アクセラレータとのインターフェースに、さまざまなアプリケーション・プログラミング・インターフェース(API)、コンピューテッド・ユニファイド・デバイス・アーキテクチャ(CUDA)、オープン・コンピューティング言語などのプログラミング・モデル)、ネットワーキングなどを利用します。2023年10月のインテルによるAI PCアクセラレーション・プログラムの導入など、主要企業による主な取り組みは、PC業界におけるAI開発を加速させることを目的としています。このプログラムは、独立系ハードウェアベンダー(IHV)と独立系ソフトウェアベンダー(ISV)を、AIツールチェーン、共同エンジニアリング支援、ハードウェア、設計リソース、技術的専門知識、共同マーケティングの機会を含むインテルのリソースと結びつけることを目的としています。

サービス・セグメントは、予測期間中に10.5%のCAGRを記録すると予測されています。業界全体でAIと機械学習技術の採用が拡大していることが、AI強化HPCサービスの需要を促進しています。企業は、高度な計算能力を活用して大量のデータを処理し、複雑なシミュレーションを行い、重要な意思決定に役立つデータ主導型の洞察を得ることの価値を認識しています。AIやMLが普及するにつれ、スケーラブルで高性能なコンピューティング・リソースのニーズは高まり続け、AI強化HPCサービスの成長に拍車がかかるでしょう。さらに各国政府は、科学研究、経済競争力、社会的課題への対応において、AIとHPCの統合が戦略的に重要であるとの認識を強めています。

2023年の収益シェアは、オンプレミスセグメンテーションが大部分を占めています。オンプレミス・ハイパフォーマンス・コンピューティング・ソリューションは、高度なアプリケーションと大規模データセットを高度なネットワーク管理ツールとともにコンパクトなサーバーやクラスターで実行または展開することで、複雑な計算タスクを実行します。AI対応HPCのオンプレミス展開では、大規模および中規模の企業組織や研究機関が、サーバー、ストレージソリューション、その他のインフラストラクチャで構成されるHPCクラスターを構築し、それらを長期にわたって管理およびアップグレードします。Hewlett Packard Enterprise Development LPEはハイブリッド展開プラットフォームをユーティリティとしており、オンプレミスとクラウドソリューションをAI対応HPCの展開に利用しています。大手企業による主要な発表が市場の成長を後押ししています。例えば、パラレルワークスは2024年7月、人工知能(AI)とハイパフォーマンス・コンピューティング(HPC)のための統合制御プレーンであるACTIVATEを発表しました。このソリューションにより、マルチサイトやハイブリッドコンピューティング機能が容易になり、さまざまな業界で卓越したイノベーションが促進されます。

クラウドセグメントは予測期間中に大きく成長すると推定されます。クラウドプラットフォーム上でのAI強化ハイパフォーマンスコンピューティングの展開は、AIワークロードがクラウドプラットフォームに展開されるため、企業のコンピューティング能力のアップグレードを支援します。クラウドプラットフォーム上に構築されたハイパフォーマンスコンピューティングにより、企業はAIで強化されたHPCオペレーションを取り入れることでイノベーションを起こすことができます。大手企業による買収は、市場の成長を大きく向上させています。例えば、2024年7月、AIクラウドプラットフォームのNscaleは、高密度モジュラーデータセンターとAIデータセンターソリューションに特化した企業であるKontenaの買収を発表しました。この買収は、成長するジェネレーティブAIとAI強化HPE業界のインフラバックボーンを強化するというNscaleのミッションにおける重要な一歩です。Nscaleは、Kontenaの革新的なソリューションを取り入れることで、AIの可能性を最大限に引き出すコスト効率に優れた高性能インフラを提供していきます。

大企業セグメントが市場を牽引し、2023年の世界売上高の62.9%を占めました。大企業は、ハイパフォーマンス・コンピューティング・アーキテクチャを活用してビジネスプロセスを合理化し、より効率的にタスクを実行しています。製造業分野では、これらの企業は、サプライチェーンのパフォーマンスを最適化し、需要予測モデルを開発し、ディープラーニング技術を活用して製品開発を改善するために、AIを強化したHPCを採用しています。さらに、半導体やIT分野の大企業は、IBMクラウドHPCのようなHPCを使用して、業務を効率的に管理しています。さらに、AI強化型HPCでは、業界全体で生成されるデータが急激に増加しているため、貴重な洞察を分析して抽出するための強力なコンピューティング・ソリューションが必要となり、AI強化型HPCの需要を促進しています。

中小企業セグメントは予測期間中に大きく成長すると推定されます。ハイパフォーマンス・コンピューティング(HPC)は複雑な計算に対応し、中小企業(SME)に製品の革新、サービスの強化、リソース配分の最適化の機会を提供します。中小企業は、HPCクラウドサービスで提供されるような大規模なサーバーで、シミュレーション、モデリング、ビジュアライゼーションのための商用ソフトウェアとオープンソースソフトウェアの両方を効果的に使用するためのサポートとトレーニングを必要とするため、AIを活用したHPCを活用します。HPCクラウド・ソリューションの活用により、中小企業は新製品や生産ラインの開発・検証にかかるコストと時間を削減できます。また、AIを活用したコンピューティングの採用により、大規模サーバーでの膨大なデータの管理効率が向上し、生産ライン、機械、原材料、物流、顧客関係管理などの監視が容易になります。

並列コンピューティングセグメントが市場をリードし、2023年の世界売上高の大部分を占めました。高度なアクセラレータ技術、特にGPUとAI専用プロセッサの統合が、AI強化HPCのための並列コンピューティングの大幅な成長を促進しています。これらのアクセラレータは、大規模なニューラルネットワークのトレーニングや膨大なデータの並列処理に必要な膨大な計算能力を提供します。NVIDIA、Cerebras、SambaNovaなどの企業は、HPCワークロードに最適化されたAI中心のサーバーとプロセッサーの開発をリードしています。AIモデルが数十億ものパラメータを持つ複雑なものになるにつれ、スケーラブルな並列コンピューティングの必要性が重要になっています。何千ものノードが相互接続されたHPCシステムでは、このような大規模モデルの学習を複数のGPUに分散させることができ、学習時間を大幅に短縮できます。データ並列性やモデル並列性などの技術により、HPCインフラストラクチャ上でのAIトレーニングの効率的なスケーリングが可能になります。

エクサスケールコンピューティング分野は、予測期間中に年平均成長率9.2%で成長すると予測されています。エクサスケールコンピューティングは、1秒間に10億回の計算(10^18演算)を実行するシステムを可能にし、計算能力の飛躍的な向上を意味します。このかつてない処理能力は、科学研究、気候モデリング、創薬、高度なAIアプリケーションなど、さまざまな分野の複雑な問題に取り組む上で極めて重要です。膨大なデータセットを処理する能力は、より正確なシミュレーションと予測を促進し、ゲノムや材料科学などの重要な分野における革新と飛躍的な進歩を促します。エクサスケール・コンピューティングとAIの統合はますます普及しており、データ処理と分析能力を強化しています。AIアルゴリズムは、ワークフローを最適化し、リソース割り当てを改善し、HPC環境内のシステム管理タスクを自動化することができます。この相乗効果により、企業はエクサスケールシステムの膨大な計算リソースを活用して、複雑なAIモデルをより効率的にトレーニングすることができ、自然言語処理、画像認識、予測分析の進歩につながります。

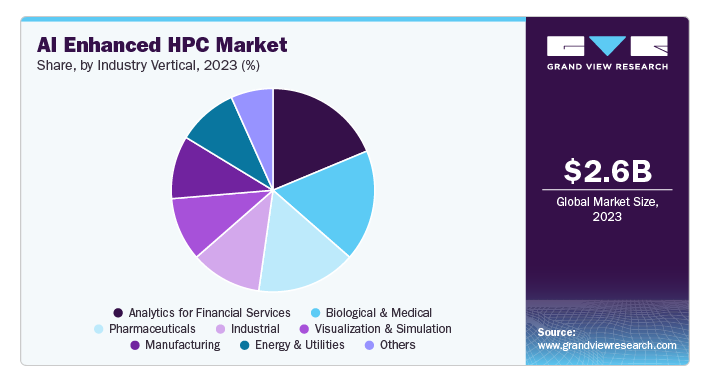

2023年の世界売上高に占める生物・医療分野のシェアは17.7%。この成長は、インテリジェントなシミュレーションプロセスを可能にすることで、自動車や航空宇宙などのAI強化HPCの産業に革命をもたらすことに起因しています。たとえば自動車分野では、メーカー各社がAIガイド付きHPCを活用して車両設計のシミュレーションを効率化し、空力や騒音低減などの要素を最適化しています。この機能により、製品開発サイクルが短縮され、企業は市場の需要に迅速に対応し、競争上の優位性を維持することができます。主要企業による主な取り組みが、市場の成長を後押ししています。例えば、2023年3月、クリーブランド・クリニックとIBMは、オンサイトで個人管理されるIBM量子コンピュータを米国で初めて導入することを正式に発表しました。クリーブランド・クリニックに設置されたIBM Quantum System Oneは、医療研究に特化した量子コンピュータで、クリニックの生物医学的発見を加速することを目的としています。

金融サービス分野のアナリティクスは、予測期間中に大きく成長すると予測されています。金融機関は、取引、市場データ、顧客とのやり取りなど、さまざまなソースから膨大な量のデータを生成しています。このデータを効率的に処理・分析するために、AIを強化したHPCシステムの導入が進んでいます。この機能により、金融機関はより迅速に洞察を得ることができ、より多くの情報に基づいた意思決定が可能になり、急速に進化する市場において競争力を維持することができます。大規模なデータセットを迅速かつ正確に処理する能力は、金融サービスにおける業務の成功に不可欠となっています。さらに、AIアルゴリズムとHPCの計算能力を組み合わせることで、金融サービス業界における不正検知とリスク管理の実践に革命をもたらしています。膨大なデータセットをリアルタイムで分析することで、これらのシステムは不正取引を特定し、潜在的なリスクを示すパターンを検出することができます。この不正検知機能の強化は、誤検知を減らすだけでなく、より安全な取引を保証することで顧客満足度を向上させます。金融機関は、金融犯罪のリスクを最小限に抑えながら規制要件を遵守するために、こうした技術を活用するケースが増えています。

北米のAI強化HPC市場は大きなシェアを占め、2023年のシェアは32.7%でした。北米の企業では、大規模なデータセットをより効率的に処理・分析するために、AI拡張HPCの導入が進んでいます。AIアルゴリズムとHPCの計算能力を活用することで、企業は洞察を迅速に得て、データ主導の意思決定を行い、急速に進化する市場で競争力を維持することができます。この需要は、金融、ヘルスケア、製造などの業界で特に強くなっています。さらに、クラウドコンピューティングの台頭により、北米ではあらゆる規模の企業がAI強化HPCリソースをより利用しやすくなっています。

予測期間中、アメリカのAIエンハンスドHPC市場が最も高い市場シェアを占めると予測されています。アメリカ政府は、科学研究、国家安全保障、経済競争力に大きな影響を与えることを認識し、HPCにAIイノベーションを組み込むことを優先しています。さらに、エネルギー省の国家核安全保障局は、核兵器のシミュレーションとモデリングにHPCを使用しており、市場の成長を拡大しています。

ヨーロッパのAI強化HPC市場は特に好調で、複合的な要因によって牽引されています。2024年7月、EuroHPC JU規則の改正が発効し、「AIファクトリー」の開発と運営を含むようにその目的が拡大されました。EuroHPC JUは、EUにおける高度な競争力と革新性を備えたAIエコシステムの成長を支援するため、AI専用のスーパーコンピューティングおよびサービス・インフラを展開します。

アジア太平洋地域のAI強化HPC市場は急速な成長を遂げています。アジア太平洋地域は、急速なデジタル化とクラウドコンピューティング技術の採用拡大により、クラスタコンピューティング市場で高い成長を遂げています。インド、中国、韓国などの国々では、電子商取引、通信、製造などの分野でクラスタコンピューティングソリューションの需要が増加しています。これらの国々は、成長する経済を支えるために高度なITインフラの構築に注力しており、クラスターコンピューティング市場をさらに促進しています。

主要企業・市場シェア

著名な企業は、市場シェアを拡大するための主要なビジネス戦略として、製品の発売や開発、それに続く事業拡大、M&A、パートナーシップ、コラボレーション契約、合意などを利用してきました。各社は、市場浸透を強化し、競争の激しい業界での地位を高めるために様々な手法を使用しています。例えば、2024年9月、レノボはNeptune液冷技術の拡張を発表し、ハイパフォーマンス・コンピューティング(HPC)や人工知能(AI)を活用するビジネス向けに効率とパフォーマンスを強化するよう設計されたThinkSystem V4サーバーの新設計を発表しました。

以下は、AI強化型HPC市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Amazon Web Services

AMD

DELL INC.

Fujitsu

HP Enterprise

Intel

Lenovo

NVIDIA Corporation

Penguin Computing

YOTTA

2024年8月、Amazon Web Services, Inc.(AWS)は、ハイパフォーマンスコンピューティング(HPC)クラスタのセットアップと管理を簡素化する新しいマネージドソリューション、AWS Parallel Computing Serviceの提供を開始することを明らかにしました。このサービスにより、お客様はAWS上で、科学的および工学的な機能を事実上あらゆる比率で効率的に実行できるようになります。システム管理者は、Amazon Elastic Compute Cloud(Amazon EC2)インスタンスと、HPCワークロード向けに調整された低レイテンシのネットワーキングおよびストレージを使用して、簡単にクラスタを構築することができます。

2024年6月、AMDはComputex 2024において、AIおよびハイパフォーマンス・コンピューティング(HPC)製品の大幅な進化を発表し、2024年第4四半期に発売予定の業界最高水準のメモリー容量を特長とする新しいAMD Instinct MI325Xアクセラレーターを発表しました。また、データセンターのパフォーマンスと効率性の向上を目的とした、2024年後半に発売予定の第5世代AMD EPYCプロセッサーのプレビューも行いました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のAI強化HPC市場レポートをコンポーネント、展開、組織規模、コンピューティングタイプ、産業別、地域別に分類しています。

コンポーネントの展望(売上高、百万米ドル、2018年〜2030年)

ハードウェア

ソフトウェア

サービス

展開の展望(売上高、百万米ドル、2018年~2030年)

クラウド

オンプレミス

組織規模の展望(売上高、百万米ドル、2018年~2030年)

中小企業(SMEs)

大企業

コンピューティング種類の展望(収益、百万米ドル、2018年~2030年)

並列コンピューティング

分散コンピューティング

エクサスケールコンピューティング

産業分野の展望(収益、百万米ドル、2018年~2030年)

エネルギーおよびユーティリティ

産業

製造業

製薬

金融サービス向けアナリティクス

可視化とシミュレーション

バイオ・医療

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ(MEA)

サウジアラビア王国

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. AIエンハンスドHPC市場の変数、動向、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業機会

3.2.4. 業界の課題

3.3. AIエンハンスドHPC市場分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. AIエンハンスドHPC市場 コンポーネント推定とトレンド分析

4.1. セグメントダッシュボード

4.2. AI拡張HPC市場: コンポーネントの動向分析、2023年および2030年(百万米ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場の収益予測と予測、2018年~2030年(百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. サービス

4.5.1. サービス市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. AIエンハンスドHPC市場 展開の推定と動向分析

5.1. セグメントダッシュボード

5.2. AI拡張HPC市場: 導入動向分析、2023年および2030年(百万米ドル)

5.3. クラウド

5.3.1. クラウド市場の収益予測と予測、2018年~2030年(百万米ドル)

5.4. オンプレミス

5.4.1. オンプレミス市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. AIエンハンスドHPC市場 組織規模の推定と動向分析

6.1. セグメントダッシュボード

6.2. AI拡張HPC市場: 組織規模の動向分析、2023年および2030年(百万米ドル)

6.3. 中小企業(SMEs)

6.3.1. 中小企業(SMEs)市場の収益予測および予測、2018年~2030年(百万米ドル)

6.4. 大企業

6.4.1. 大企業市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. AIエンハンスドHPC市場 コンピューティング種類の推定と動向分析

7.1. セグメントダッシュボード

7.2. AI拡張HPC市場: コンピューティングタイプの動向分析、2023年および2030年(百万米ドル)

7.3. 並列コンピューティング

7.3.1. パラレルコンピューティング市場の収益予測と予測、2018年~2030年(百万米ドル)

7.4. エクサスケールコンピューティング

7.4.1. エクサスケールコンピューティング市場の収益予測と予測、2018年~2030年(百万米ドル)

第8章. AIエンハンスドHPC市場 産業分野別推計と動向分析

8.1. セグメントダッシュボード

8.2. AIエンハンスドHPC市場: 産業別動向分析、2023年および2030年(百万米ドル)

8.3. エネルギーとユーティリティ

8.3.1. エネルギーとユーティリティ市場:2018年~2030年の収益予測(百万米ドル)

8.4. 産業用

8.4.1. 産業用市場の収益予測および予測、2018年~2030年(百万米ドル)

8.5. 製造業

8.5.1. 製造業市場の収益予測および予測、2018年~2030年(百万米ドル)

8.6. 医薬品

8.6.1. 医薬品市場の収益予測および予測、2018年~2030年(百万米ドル)

8.7. 金融サービス向け分析

8.7.1. 金融サービス向けアナリティクス市場の収益予測および予測、2018年~2030年(百万米ドル)

8.8. 可視化とシミュレーション

8.8.1. 可視化とシミュレーション市場の収益予測および予測、2018年~2030年(百万米ドル)

8.9. 生物学と医療

8.9.1. 生物学・医療市場の収益予測および予測、2018年~2030年(百万米ドル)

8.10. その他

8.10.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-481-2