市場概要

AIエージェント市場は、2024年の51億米ドルから2030年には471億米ドルに成長すると予測されています。2024年から2030年の間に44.8%という堅調なCAGR(年平均成長率)で拡大するこの著しい成長は、自然言語処理の技術的進歩が主な要因となっています。GPT-4o、AgentGPTなどのAIエージェントの能力が、人間の言語の理解と生成に長けてくると、ユーザーとのより洗練された、微妙なニュアンスを伴うコンテクストを意識したやりとりを処理できるようになります。これにより、より優れたユーザー体験が可能になり、カスタマーサービス、ヘルスケア、金融などの業界でより広く受け入れられるようになります。自然言語処理(NLP)の向上により、AIエージェントは複雑な問い合わせに対応できるだけでなく、さまざまな方言にも容易に適応できるようになり、その結果、グローバルな適用性と市場到達度が向上します。NLPとともに、「独自のエージェントを構築する」ソリューションが業界を牽引しており、企業は自社のニーズに合わせてAIエージェントをカスタマイズできるようになっています。複数のAIエージェントが協力して困難な問題に取り組むマルチエージェントシステムの利用が拡大していることも、市場拡大を推進する重要な側面です。

AIエージェントは、特定のタスクを実行したり、入力データに基づいてリアルタイムで意思決定を行うように設計された、自律型または半自律型のソフトウェアです。これらの高度なAIツールには、自然言語処理(NLP)、機械学習、コンピュータビジョンが含まれていることがよくあります。具体的には、これらのエージェントは、ユーザー、システム、または他のエージェントとともに限定的な環境内で動作し、特定の目標を達成します。人間の関与なしに完全に独立して動作するエージェントから、時折外部からのガイダンスを必要とする半自律型のエージェントまで、これらのエージェントは、カスタマーサービス、バックエンドプロセスの自動化、意思決定やデータ分析の支援ソフトウェアとして使用されています。

推進要因:AIエージェントと企業レベルの自動化ツールの統合の増加

企業規模の自動化ツールとAIエージェントの統合の出現は、人工知能エージェント市場における主要な推進要因となっており、さまざまなビジネス機能にわたって企業の能力を大幅に強化しています。AIエージェントを使用することで、企業はさまざまな複雑なプロセスを自動化し、手動介入を減らすことでヒューマンエラーを回避することができます。例えば、銀行サービスでは、自動化プラットフォームに統合されたAIエージェントが、不正検出や顧客サポートからコンプライアンスの監視まで、さまざまなタスクをリアルタイムで実行します。マーケッツアンドマーケッツ社の推定によると、AIによる自動化によって生産性は20~30%向上する可能性があり、このような変化の大部分はAIエージェントによってもたらされるでしょう。この分野の大手企業であるUiPathやBlue Prismなどは、自動化プロジェクトが業務の境界を越えて中断することなく拡張できるよう、RPAツールに人工知能の機能を組み込み始めています。この動きは、OPEXの削減だけでなく、これらのAIエージェントが提供するリアルタイムのデータ分析による意思決定の改善にもつながります。

規制の厳しい業界におけるデータプライバシーの規範

AIエージェントには大きな可能性があるものの、その普及はデータプライバシーとコンプライアンスに関する複雑な問題によって妨げられています。AIエージェントが適切に機能するためには、本質的に大量のデータへのアクセスが必要であり、その中には個人や機密情報も含まれる可能性があります。このような情報の利用は、EUのGDPR(一般データ保護規則)や米国のHIPAA(医療保険の携行性と責任に関する法律)などの法律によって厳しく監視されており、データの収集、保存、操作の方法について条件が定められています。業界の推計によると、約60%の企業がAIエージェントの導入に懸念を示しており、多額の罰金や法的な問題につながるコンプライアンス違反のリスクを負いたくないと考えています。複数の管轄区域で事業を展開するグローバル企業にとっては、さまざまな矛盾する法令規定により、AI エージェントの展開活動を拡大することがほぼ不可能になるため、この制約は特に困難なものとなります。

機会:ニッチな業務に特化したパーソナライズされたバーチャルアシスタントの出現

AI エージェント市場における具体的な成長機会は、ニッチな業界向けに設計された専門バーチャルアシスタントの分野の拡大に見られます。一般的なエージェントとは異なり、特殊なエージェントは、法律、医療、金融などの業界の独自の要件を満たすように作成されています。例えば、法律業界では、AIエージェントが文書の作成、調査、コンプライアンスの監視を支援することで、弁護士の作業負荷を大幅に軽減します。MarketsandMarketsの推定によると、特定の業界におけるAIソリューションの市場は、特定のセクターにおける高度に専門化されたAIツールの需要の高まりにより、今後5年間で年平均成長率(CAGR)約35%を記録する見込みです。さらに、この変化は「高度なパーソナライゼーション」の出現によって強化され、AIアシスタントは業界中心であるだけでなく、ユーザーの好みや職業に関連する能力に合わせてパーソナライズされます。このような専門性の高いインテリジェントエージェントを他社に先駆けて適切に開発し、提供できるベンダーは、こうしたシステムがさまざまな企業業務機能に深く統合されているため、さらなる優位性を得ることができます。

課題:動的な現実世界の状況下で真の文脈理解を達成するAIエージェントの欠点

動的な日常環境における真の文脈理解の実現は、AIエージェント市場における喫緊の課題となっています。AIエージェントは、言語処理能力が向上しているにもかかわらず、長時間にわたって文脈を維持できない場合や、複数の話題が交錯する会話には対応できない場合があります。例えば、カスタマーサービスや販売業務において、AIエージェントは一連の簡単なリクエストには対応できても、会話が突然変化すると対応できず、ユーザーをいらだたせる場合があります。MIT Sloan Management Reviewが2022年に実施した調査では、AIエージェントを導入している企業の75%が、特に複数ターン対話において文脈の正確性に関する問題を経験しています。 このような問題は、現在のモデルがAIシステムに必要な異なる文化的なニュアンスやドメイン固有の専門用語を理解する能力に欠けているという事実によってさらに悪化しています。 これは、正確な解釈が必要な可能性がある重要な高リスクの文脈でそれらを使用することを組織がためらうため、それらの採用に対する大きな障壁となっています。

エージェントシステムでは、2024年から2030年の間にマルチエージェントシステムが最も急速な成長を遂げる見通し

分散型環境で動作可能なAIソリューションに対する需要の高まりにより、特にスマートグリッド、自動運転車、分散型コンピューティングネットワークの分野において、マルチエージェントシステムセグメントは今後5年間で急速な成長を遂げると予測されています。マルチエージェントシステムの拡張性と現実の複雑な問題への適応能力は、単に技術的な優位性にとどまらず、AIを画期的な方法で活用しようとする業界にとって極めて重要な要素となります。マルチエージェントシステムの急速な成長は、単一エージェントと比較して、複雑かつ動的なタスクへの対応能力が群を抜いていることに起因しています。高い連携性と適応性が求められる環境における問題に対処するには、複数のタスクを同時に処理する能力が不可欠です。例えば、物流分野では、1つのエージェントによる在庫管理、2つ目のエージェントによる最適なルートの計画、3つ目のエージェントによるリアルタイムの配送状況の監視により、マルチエージェントによるサプライチェーンの運用が可能になります。これにより、タイミングや正確さが重要な産業において、改善された効果的な問題解決が可能になります。

製品タイプ別では、2024年に最大の市場シェアを占めることが予想される「すぐに導入可能なエージェント」

「すぐに導入可能な」エージェントのシンプルさと即効性は、あらゆる規模の企業からAI市場で人気を博しています。これらのAIエージェントは、基本的にプラグアンドプレイで利用できる代替手段であり、企業の業務に導入する前に複雑な開発やカスタマイズのプロセスを必要としません。これは、特に競争力を維持するために迅速かつ効率的なツールを必要とする中小企業にとって大きな利点となります。カスタマーサポートの改善を望む企業は、特注のAIシステムを構築するために数か月待つ代わりに、数時間で構築済みのチャットボットをインストールし、顧客とのやりとりを最適化することができます。ここで真の利点となるのは、これらのエージェントが箱から出してすぐに問題を解決するだけでなく、継続的なサポートも提供されるため、企業はメンテナンスについて心配する必要がないことです。 費用対効果の高い価格で素早く導入でき、即座に結果が得られるというこの組み合わせが、すぐに導入できるエージェントを市場でトップに位置づけているのです。

エージェントの役割別に見ると、コーディングおよびソフトウェア開発は予測期間中に大幅なCAGRを記録する見通しです

コーディングおよびソフトウェア開発エージェントは、開発プロセスを簡素化し、生産性を向上させ、市場投入までの時間を短縮できるため、採用が増加しています。これらのAIベースのエージェントは、コードを自動的に作成し、問題をデバッグし、改善点を提案できるため、開発者はより複雑で創造的な作業に集中することができます。例えば、GitHub Copilotは、人工知能を使用して、ユーザーが入力したコードのセクションコードだけでなく、コードの行全体も推奨し、プログラミングのスピードを大幅に高速化します。同様に、DeepCodeのようなプラットフォームは、即座にコードをチェックし、提案を行うことで、コードにバグが発生する可能性を低減するとともに、コードの品質を向上させます。 これにより、ソフトウェア開発サイクルが高速化し、新しいソフトウェア世代間の期間が短縮されたさまざまな業界で、これらのエージェントに対する需要が高まっています。 コーディングエージェントは、開発プロセスを高速化するだけでなく、初心者でもコーディングを簡単にできるため、さまざまな分野で採用されるプログラムの作成に幅広い参加を確保することができます。

2024年には、エンドユーザー、BFSIセグメントが最大の市場シェアを占める

厳格に管理された環境における効率性、セキュリティ、顧客エンゲージメントの向上が急務であるため、BFSIセクターはAIエージェントの最大のエンドユーザーとなっています。リアルタイムの不正検出においては、膨大な量の取引データを処理し、疑わしいパターンを検出する上で、AIエージェントは不可欠な役割を果たします。例えば、JPモルガン・チェースの高度なAIエージェント駆動型モニタリングシステムは、不正がユーザーに影響を与える前に防止することができます。カスタマーケアに関しては、バンク・オブ・アメリカ(Bank of America)のEricaのようなAI搭載のバーチャルアシスタントが、口座残高の確認やローン申請などの日常的な作業を実行することで、人間のエージェントはより複雑な業務に従事できるようになります。また、これらのAIエージェントを使用するもう一つの重要な側面は、コンプライアンス手続きと規制報告の自動化であり、正確性と規制順守が非常に重要な業界において重要な役割を果たします。金融規制の現在の改革を踏まえ、AIエージェントは、銀行やその他の金融機関がコンプライアンスを効果的に維持できるよう支援し、手作業によるバックエンド作業の負担を軽減します。

地域別に見ると、予測期間中に最も速い成長率を記録するのはアジア太平洋市場です。

アジア太平洋のAIエージェント市場の急速な成長は、テクノロジーの進歩、広範なデジタル変革イニシアティブ、民間および公共部門の両方によるAIへの研究開発費の増加によって牽引されています。中国、日本、韓国は、さまざまな業界でAIエージェントを採用する面で他国をリードしています。例えば、中国の平安保険は、顧客サービスシステムにAIエージェントを統合し、現在では顧客からの問い合わせの60%以上をAIエージェントが対応することで、応答時間の短縮と顧客満足度の向上を実現しています。日本では、三菱UFJフィナンシャル・グループ(MUFG)がAIエージェントを活用し、融資承認プロセスや不正検出などの重要な機能を合理化することで、銀行業務の効率化と安全性の向上を実現しています。さらに、韓国では、エネルギー利用の最適化や犯罪防止のための交通管理など、スマートシティプロジェクトにAIエージェントを活用しています。これは、同国が都市インフラにAIを組み込むことに全面的に取り組んでいることを示しています。シンガポールも主要な参加国であり、政府は人工知能(AI)の利用を奨励しています。例えば、医療施設にAIエージェントを設置して診断や患者管理を支援するなど、AI国家戦略などのプログラムを実施しています。

主要企業

AIエージェントソリューションおよびサービスを提供する企業は、新製品の発売、製品のアップグレード、パートナーシップや契約、事業拡大、M&Aなど、いくつかのタイプの市場参入戦略を実施し、市場における自社の製品・サービスを強化しています。AIエージェント市場における主要企業には、Google(米国)、Amelia(米国)、IBM(米国)、OpenAI(米国)、AWS(米国)のほか、Fluid AI(インド)、Stability AI(英国)、Cognigy(ドイツ)、Aisera(米国)、Cognosys(カナダ)などの中小企業や新興企業が挙げられます。

この調査レポートでは、エージェントシステム、製品タイプ、エージェントの役割、エンドユーザー、地域に基づいてAIエージェント市場を分類しています。

エージェントシステム別:

シングルエージェントシステム

マルチエージェントシステム

製品タイプ別:

すぐに導入できるエージェント

独自に構築するエージェント

エージェントの役割別:

生産性向上およびパーソナルアシスタント

創造性向上アシスタント

ワークフロー自動化

会議アシスタント

営業

見込み客開拓

リードジェネレーション

営業自動化

顧客関係管理

マーケティング

コンテンツ作成およびSEO

キャンペーン管理

マーケティングのパーソナライズ

法務

法務調査

文書レビューおよび管理

法務コンプライアンス

カスタマーサービスおよびサポート

セルフサービスチャットボット

センチメント分析

コーディングおよびソフトウェア開発

コード生成

コードデバッグ

継続的インテグレーション/継続的デリバリー(CI/CD

製品管理

市場調査

製品開発

プロジェクトタスクの自動化

リソースの割り当て

会計

トランザクションの障害管理

不正管理

人事

採用および募集

従業員のエンゲージメント

ビジネスインテリジェンス

データ分析およびインサイト生成

予測分析および予測

自動レポートおよびダッシュボード

データクレンジングおよび準備

その他

エンドユーザー別:

企業

金融

銀行

金融サービス

保険

通信

政府および公共部門

ヘルスケアおよびライフサイエンス

製造

メディアおよびエンターテイメント

広告

音楽

映画

ゲーム

ジャーナリズム

小売およびEコマース

テクノロジープロバイダー

プロフェッショナルサービスプロバイダー

コンサルティングサービスプロバイダー

KPO

BPO

人材紹介

法律事務所

その他企業

消費者

地域別:

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

シンガポール

オーストラリアおよびニュージーランド(ANZ

その他のアジア太平洋

中東およびアフリカ

サウジアラビア

UAE

トルコ

カタール

その他の中東

アフリカ

中南米

ブラジル

メキシコ

アルゼンチン

その他の中南米

2024年7月、セールスフォースは、同社初の完全自律型AIエージェントである「Einstein Service Agent」を発表しました。Einstein Service Agentは、あらかじめプログラムされたシナリオなしで幅広いサービス問題を理解し、対応する能力を備えており、従来のチャットボットを時代遅れのものにします。これにより、カスタマーサービスの効率が大幅に向上します。

2024年5月、IBMとSalesforceは、IBM WatsonのAIおよびデータプラットフォームの機能とSalesforce Einsteinプラットフォームを統合し、AIとデータの展開における顧客の選択肢と柔軟性を拡大する戦略的提携の拡大を発表しました。これにより、チームはデータ主導の意思決定を行い、業務フローの中で直接行動を起こすことができるようになります。

2024年5月、マイクロソフトは「チーム・コパイロット」を発表しました。これは、Microsoft Teams、Loop、Plannerなどのプラットフォームにシームレスに統合され、個々のユーザーが通常AIツールから得られる以上の幅広い機能を提供します。マイクロソフトのチーム・コパイロットは、単なる個人アシスタントではなく、貴重なチームメンバーとして機能することで、チーム内のコラボレーションと生産性を向上させることを目的とした高度なAI機能です。

2024年4月、IVeS、Sopra Steria、IBMが共同で、世界初の聴覚障害者向け会話型アシスタント「IRIS」を開発しました。この革新的な「サインボット」は、AIの力を活用してデジタル手話によるコミュニケーションを可能にし、アクセシビリティの分野における画期的なマイルストーンとなりました。

2024年4月、GoogleはGemini 1.5 ProをGemini APIを通じて180以上の国々でパブリックプレビューとして利用可能にしました。この製品は、史上初のネイティブオーディオ(音声)理解機能と、ファイルを簡単に扱える新しいFile APIを搭載しています。また、システム指示やJSONモードなどの新機能も追加され、開発者はモデルの出力に対してより制御できるようになりました。

2024年4月、マイクロソフトは「セキュリティ向けコパイロット」を発表しました。このソリューションは、セキュリティおよびITの専門家が他者が見逃したものを見つけ、より迅速に動き、チームの専門性を強化するのに役立ちます。コパイロットは、マイクロソフトが毎日処理する78兆件以上のセキュリティシグナルを含む大規模なデータと脅威インテリジェンスから情報を得ており、大規模な言語モデルと組み合わさることで、カスタマイズされた洞察を提供し、次のステップを導きます。

【目次】

1 はじめに(ページ番号 – 40)

1.1 調査目的

1.2 市場定義

1.2.1 対象範囲および対象範囲外

1.3 市場範囲

1.3.1 市場細分化

1.3.2 対象期間

1.4 通貨

1.5 利害関係者

2 調査方法 (ページ番号 – 46)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロファイルの内訳

2.1.2.2 主な業界洞察

2.2 市場の区分とデータ・トライアングレーション

2.3 市場規模の推定

2.3.1 トップダウン・アプローチ

2.3.2 ボトムアップ・アプローチ

2.4 市場予測

2.5 調査の前提条件

2.6 調査の限界

3 エグゼクティブサマリー(ページ番号 – 58)

4 プレミアムインサイト(ページ番号 – 64)

4.1 AIエージェント市場における魅力的な機会

4.2 AI エージェント市場:上位3つのエージェントの役割

4.3 北米:AI エージェント市場、エージェントシステムおよび製品タイプ別

4.4 AI エージェント市場、地域別

5 市場概要および業界動向(ページ番号 – 67)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 AIエージェントの理解力と対話能力を高める自然言語処理(NLP)技術の開発加速

5.2.1.2 顧客対応業務におけるAIエージェントの採用拡大を促す、きめ細かなデジタル体験への需要

5.2.1.3 業務効率の改善とコスト削減に向けた、AIエージェントの企業業務プロセス自動化への統合

5.2.2 阻害要因

5.2.2.1 データプライバシーとセキュリティに関する懸念が市場導入を制限する

5.2.2.2 高度なAIエージェントソリューションへのアクセスを制限する高額な導入コスト

5.2.3 機会

5.2.3.1 専門業界向けアプリケーションに特化したAIソリューションがニッチ市場のニーズに対応し、新たな収益源を生み出す

5.2.3.2 AI 搭載の SaaS プラットフォームの拡大により、アクセス性が向上し、中小企業での採用が促進されるでしょう

5.2.3.3 AI エージェントの多言語機能により、グローバル市場への浸透と採用が増加するでしょう

5.2.4 課題

5.2.4.1 AI エージェントにおける倫理や偏見に関する懸念が、機密性の高いアプリケーションにおける信頼性とコンプライアンスを脅かすでしょう

5.2.4.2 需要の高い環境におけるスケーラビリティの問題が、AIエージェントのパフォーマンスと信頼性を脅かす

5.3 AIエージェントの進化

5.4 サプライチェーン分析

5.5 エコシステム分析

5.5.1 AIエージェントプロバイダー

5.5.2 サービスプロバイダー

5.5.3 クラウドハイパースケーラー

5.5.4 LLMプロバイダー

5.5.5 エンドユーザー

5.5.6 政府および規制当局

5.6 投資環境と資金調達シナリオ

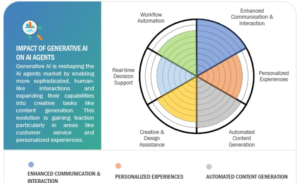

5.7 ジェネレーティブAIがAIエージェント市場に与える影響

5.7.1 主なユースケースと市場の潜在性

5.7.1.1 コミュニケーションとインタラクションの強化

5.7.1.2 コンテンツの自動生成

5.7.1.3 パーソナライズされた体験

5.7.1.4 リアルタイムの意思決定サポート

5.7.1.5 製品開発と設計

5.7.1.6 コンテンツの自動作成

5.8 ケーススタディ分析

5.8.1 金融サービス

5.8.1.1 Bajaj Financeは、2000以上のチャットボットを使用して、さまざまな業種での販売促進を実現しました

5.8.1.2 MRHFLは、Leena AIプラットフォームを使用して、最前線で働く従業員の経験のギャップを埋めました

5.8.2 ヘルスケアおよびライフサイエンス

5.8.2.1 Cencoraは、Infinitusを使用して患者のアクセスを迅速化しました

5.8.2.2 Aveanna HealthcareはAmeliaで従業員の体験を改善しました

5.8.3 IT/ITES

5.8.3.1 AmeliaはCGIの顧客停止時間を30%削減しました

5.8.4 電気通信

5.8.4.1 TelefonicaはAmeliaのAIエージェントを活用して携帯電話のトラフィックを100%処理しました

5.9 テクノロジー分析

5.9.1 主要テクノロジー

5.9.1.1 最適化アルゴリズム

5.9.1.2 確率アルゴリズム

5.9.1.3 計画および探索アルゴリズム

5.9.1.4 TensorFlow

5.9.1.5 PyTorch

5.9.1.6 Apache Kafka

5.9.1.7 センサー/知覚器

5.9.1.8 LLMルーティング

5.9.1.9 AIエージェントメモリ

5.9.1.9.1 短期記憶(STM)

5.9.1.9.2 長期記憶(LTM)タイプ1

5.9.1.9.3 長期記憶(LTM)タイプ2

5.9.1.9.4 長期記憶(LTM)タイプ3

5.9.2 補完テクノロジー

5.9.2.1 APIとマイクロサービス

5.9.2.2 エッジコンピューティング

5.9.2.3 地理空間分析

5.9.2.4 量子化とモデル最適化

5.9.3 隣接テクノロジー

5.9.3.1 マルチモーダルAI

5.9.3.2 責任あるAI

5.9.3.3 ブロックチェーン

5.9.3.4 5Gおよび高度な接続性

5.1 規制の現状

5.10.1 規制当局、政府機関、その他の組織

5.10.2 規制:AIエージェント

5.10.2.1 北米

5.10.2.1.1 AI権利章典の青写真(米国

5.10.2.1.2 自動意思決定に関する指令(カナダ

5.10.2.2 欧州

5.10.2.2.1 英国AI規制白書

5.10.2.2.2 人工知能規制法(ドイツ

5.10.2.2.3 デジタル共和国法(フランス

5.10.2.2.4 個人データ保護に関する規約(イタリアデータ保護規約)

5.10.2.2.5 デジタルサービス法(デジタルサービス法)

5.10.2.2.6 オランダデータ保護当局(Autoriteit Persoonsgegevens)ガイドライン

5.10.2.2.7 スウェーデン国家貿易委員会 AI ガイドライン

5.10.2.2.8 デンマークデータ保護庁(Datatilsynet) AI 推奨事項

5.10.2.2.9 人工知能 4.0(AI 4.0)プログラム

5.10.2.3 アジア太平洋

5.10.2.3.1 個人情報保護法案(PDPB)およびAI国家戦略(NSAI)

5.10.2.3.2 官民データ活用推進基本法およびAIガイドライン

5.10.2.3.3 新世代人工知能開発計画およびAI倫理ガイドライン

5.10.2.3.4 インテリジェント情報化基本法

5.10.2.3.5 AI倫理フレームワーク(オーストラリア)およびAI戦略(ニュージーランド

5.10.2.3.6 モデルAIガバナンスフレームワーク

5.10.2.3.7 国家AIフレームワーク

5.10.2.3.8 台湾AI行動計画

5.10.2.3.9 国家AIロードマップ

5.10.2.4 中東およびアフリカ

5.10.2.4.1 サウジアラビアデータおよび人工知能当局(SDAIA)規制

5.10.2.4.2 アラブ首長国連邦国家AI戦略2031

5.10.2.4.3 カタール国家AI戦略

5.10.2.4.4 国家人工知能戦略(2021年~2025年)

5.10.2.4.5 アフリカ連合(AU)AIフレームワーク

5.10.2.4.6 エジプト人工知能戦略

5.10.2.4.7 クウェート国家開発計画(新クウェートビジョン2035)

5.10.2.5 ラテンアメリカ

5.10.2.5.1 ブラジル一般データ保護法(LGPD)

5.10.2.5.2 民間保有個人データ保護に関する連邦法

5.10.2.5.3 アルゼンチン個人情報保護法(PDPL)およびAI倫理フレームワーク

5.10.2.5.4 チリデータ保護法および国家AI政策

5.10.2.5.5 コロンビアデータ保護法(法律1581)およびAI倫理ガイドライン

5.10.2.5.6 ペルーの個人情報保護法および国家AI戦略

5.11 特許分析

5.11.1 方法論

5.11.2 書類の種類別、出願された特許

5.11.3 革新と特許申請

5.11.3.1 AIエージェント市場におけるトップ10の出願者

5.12 価格分析

5.12.1 エージェントタイプ別、主要企業の平均販売価格動向

5.12.2 サービス別、参考価格分析

5.13 主要会議およびイベント(2024年~2025年

5.14 ポーターのファイブフォース分析

5.14.1 新規参入者の脅威

5.14.2 代替品の脅威

5.14.3 サプライヤーの交渉力

5.14.4 バイヤーの交渉力

5.14.5 競争上の競合の激しさ

5.15 AIエージェント技術ロードマップ

5.16 AI エージェントのビジネスモデル

5.16.1 AI エージェントのサービスとしてのモデル

5.16.2 ソフトウェアソリューションに組み込まれたAIエージェントモデル

5.16.3 AI エージェントのカスタム統合およびコンサルティングモデル

5.16.4 AI エージェントのプラットフォームエコシステムモデル

5.16.5 AI エージェントのライセンシングおよび知的財産モデル

5.16.6 AI エージェントのハードウェア統合モデル

5.16.7 AI エージェントのホワイトレーベルモデル

5.17 主要な利害関係者および購買基準

5.17.1 購買プロセスにおける主要な利害関係者

5.17.2 購入基準

5.18 顧客のビジネスに影響を与えるトレンド/混乱

5.18.1 顧客のビジネスに影響を与えるトレンド/混乱

6 エージェントシステム別AIエージェント市場(ページ番号 – 137)

6.1 はじめに

6.1.1 エージェントシステム:AIエージェント市場の推進要因

6.2 シングルエージェントシステム

6.2.1 シングルエージェントシステムは、AIソリューションの導入を検討している企業にとって、費用対効果の高いエントリーポイントを提供します。

6.3 マルチエージェントシステム

6.3.1 監視、偵察、軍事シミュレーションなどの用途でMASに多額の投資を行っている政府および防衛機関

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 9168