市場概要

AIエージェントの世界市場規模は2023年に38.6億米ドルと評価され、2024年から2030年にかけて年平均成長率45.1%で成長する見込みです。自動化に対する需要の増加、自然言語処理(NLP)の進歩、パーソナライズされた顧客体験に対する需要の高まりが、主に市場の成長を促進しています。さらに、クラウドコンピューティングの普及により、企業がAIエージェントを導入することが容易になり、コスト効率も向上しています。クラウドベースのプラットフォームにより、企業はより少ないインフラ投資でAIエージェントアプリケーションを拡張することができ、業界全体でより広範な採用を促進しています。

消費者は、よりパーソナライズされたインタラクションを期待しており、AIエージェントは、企業がデータを活用してカスタマイズされたソリューションを提供し、ターゲットを絞った推奨、カスタマーサポート、マーケティングアウトリーチを提供することで、顧客満足度とロイヤルティを高めることを可能にします。AIエージェントは、リアルタイムの商品推奨、取引支援、オンラインショッピング体験の向上により、eコマースにおける顧客エンゲージメントを強化します。オンライン小売の台頭は、特にパンデミック後の大きな成長促進要因となっています。AIエージェントは遠隔医療、患者管理、診断に使用され、医療業務の合理化に重要な役割を果たしています。患者からの問い合わせを処理し、予約スケジュールを支援し、健康指導を提供する能力は、ヘルスケアにおけるAIエージェントの成長に大きく貢献しています。

AIエージェントはセキュリティ・システムと統合され、セキュリティの脅威をリアルタイムで監視、分析、対応します。異常の検出、予測分析、セキュリティ手順の自動化などの機能により、公共部門と民間部門の両方で需要が高まっています。さらに、AI技術、特に機械学習、深層学習、NLPの研究開発が進み、AIエージェントの機能と性能が向上しています。AIエージェントの高度化に伴い、産業界はますます複雑化するタスクにAIエージェントを採用するようになっています。

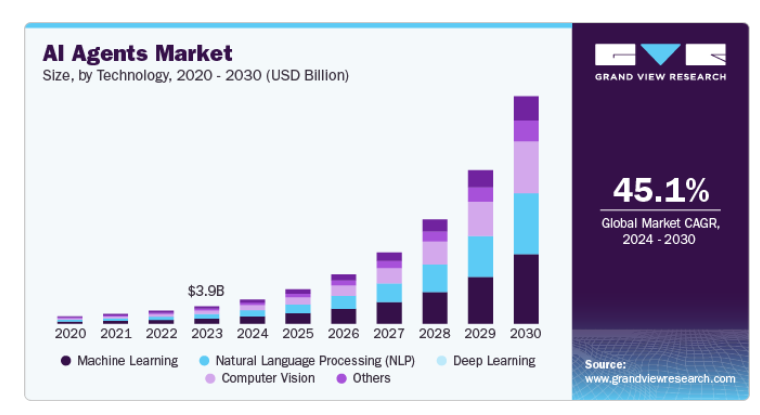

2023年には機械学習分野が市場をリードし、世界売上高の30.0%以上のシェアを占めています。機械学習アルゴリズムは、AIエージェントが膨大な量のデータを分析し、情報に基づいた意思決定を迅速に行うことを可能にします。この機能により、自動化が強化され、さまざまな業界で全体的な業務効率が向上します。機械学習モデルは、データの増加に応じて効率的に拡張できるため、AIエージェントは新しいパターンやトレンドに適応することができます。この適応性は、金融やヘルスケアなど、急速に変化する環境に直面している業界にとって不可欠です。

ディープラーニング分野は、予測期間中に最も高いCAGRを示すと予測されています。性能と精度の向上、ビッグデータの利用可能性、計算能力の進歩、リアルタイム処理など、数多くの要因が主にこのセグメントの成長を後押ししています。ディープラーニングモデル、特にニューラルネットワークは、自然言語処理(NLP)、画像認識、音声認識などのさまざまなタスクで優れた性能を発揮します。この精度の向上は、様々なアプリケーションにおけるAIエージェントの有効性を高めます。

2023年の市場収益シェアは、シングルエージェントシステムセグメントが最大。シングルエージェントシステムは、マルチエージェントシステムに比べて実装が容易で迅速です。企業は、大規模なカスタマイズを行うことなく、これらのソリューションを迅速に導入できるため、迅速な効率向上を目指す企業に適しています。さらに、シングルエージェントシステムに関連する開発および展開コストは一般的に低くなっています。企業は、マルチエージェントシステムに必要な多額の投資をすることなく、自動化とAI機能を実現することができます。

マルチエージェントシステム分野は、予測期間中に最も高いCAGRを示すと予測されています。複雑な問題解決、リアルタイムの意思決定、強化されたコラボレーションとコミュニケーション、業界を超えた多様なアプリケーションが、主にこのセグメントの成長に寄与しています。マルチエージェントシステムは、エージェント間のより良いコミュニケーションとコラボレーションを可能にし、コーディネーションとチームワークの向上につながります。この側面は、複数のエージェントが効果的に連携しなければならない緊急対応など、数多くのアプリケーションにおいて極めて重要です。

2023年の市場収益シェアは、Ready-to-Deployエージェント・セグメントが最大。企業は、最小限のセットアップ時間ですぐにエージェントを導入できるため、AI技術の恩恵をすぐに受け始めることができます。さまざまなソリューションは、幅広い技術的知識を必要としない直感的なインターフェースを備えているため、幅広いユーザーが利用できます。これらのエージェントは通常、カスタムソリューションを開発するのに比べて初期投資が少なくて済むため、中小企業に適しています。顧客サービスなど様々な業務を自動化することで、企業は人件費を大幅に削減し、業務効率を向上させることができます。

予測期間中、最も高いCAGRを示すと予測されるのは、ビルド・ユア・オウン・エージェント・セグメントです。企業は多くの場合、新しいAIソリューションに接続する必要のあるレガシーシステムやアプリケーションを持っています。ビルド・ユア・オウン・エージェントは、様々な企業システムとシームレスに統合できるように設計されており、よりスムーズなワークフローを実現します。さらに、特にヘルスケアやBFSI業界では、企業はデータとセキュリティ・プロトコルの管理を維持することを好みます。独自のエージェントを構築することで、企業は厳格なデータの取り扱いとプライバシー対策を実施することができます。

2023年の市場収益シェアで最大を占めたのは、カスタマーサービスとバーチャルアシスタント分野。顧客サービス業務を自動化するためにAIエージェントを採用する企業が増えており、効率性の向上と運用コストの削減につながっています。また、AIエージェントは大量の顧客とのやり取りを同時に処理できるため、企業は人員を大幅に増やすことなく顧客サービス業務を拡大しやすくなります。さらに、高度なAIアルゴリズムにより、バーチャルアシスタントは顧客データとインタラクションを分析し、顧客体験を向上させるパーソナライズされた応答と推奨を提供することができます。

ヘルスケア分野は予測期間中に最も高いCAGRを示すと予測されています。患者エンゲージメントの向上、業務の効率化、診断および意思決定サポートの強化、ウェアラブル機器との統合など、さまざまな要因が主にヘルスケア分野の成長を促進しています。さらに、AIエージェントは、反復的なタスクの自動化、管理負担の最小化、業務効率の向上により、医療費の削減に役立ちます。

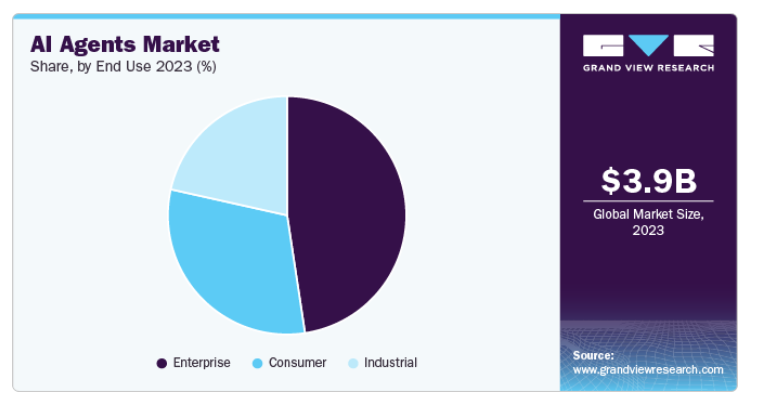

2023年の市場収益シェアで最大を占めたのは企業セグメント。AIエージェントは、24時間365日の顧客サポート、パーソナライズされた対話、迅速な応答を提供し、全体的な顧客満足度とロイヤルティを向上させます。さらに、AIエージェントは膨大な量のデータを迅速に分析し、意思決定、傾向分析、顧客行動予測のための貴重な洞察を提供することができるため、企業は十分な情報に基づいた戦略的選択を行うことができます。さらに、AIエージェントは、文書化、取引監視、基準遵守の自動化により、企業の規制遵守管理を支援し、法的リスクを低減します。

予測期間中、最も高いCAGRを示すと予測されるのは産業分野です。産業界では、業務効率の向上と人件費の削減のために自動化の導入が進んでいます。AIエージェントは反復作業を自動化し、プロセスを監視し、リアルタイムの意思決定を行うことができます。さらに、AIエージェントはワークフローを最適化し、ダウンタイムを削減し、業務を合理化することで、生産性とリソース管理の大幅な改善につながります。さらに、膨大な量のデータを分析し、実用的な洞察を提供するAIエージェントの能力は、より良い意思決定をサポートし、産業運営における戦略的計画を強化します。

北米のAIエージェント市場は、2023年の収益シェアが40.0%を超え、世界の業界を支配しています。北米の顧客サービス部門は、日常的な問い合わせに対応し、問題を解決し、パーソナライズされたサポートを提供するためにAIエージェントを広く採用しています。さまざまな業界で大量の顧客とのやり取りが発生する中、AIエージェントは企業の顧客サービス業務の拡大と最適化に貢献しています。

アメリカのAIエージェント市場は、予測期間中に大きなCAGRを示すと予測されています。アメリカには、AIエージェント技術の開発をリードするグーグル、マイクロソフト、IBMコーポレーションなどの大手テクノロジー企業があります。さらに、この地域には、AIの革新と自動化に集中した強固な新興企業エコシステムがあり、金融や教育などの多様な分野におけるAIエージェントの進歩を促進しています。

ヨーロッパのAIエージェント市場は、予測期間中に大きな成長が見込まれています。欧州政府は、欧州連合の戦略など、支援的な規制やイニシアチブを通じてAI技術を積極的に推進しています。この枠組みは、様々な産業におけるAIエージェントの研究、革新、倫理的利用を奨励しています。

アジア太平洋地域のAIエージェント市場は、予測期間中に最も高いCAGRを記録すると予測されています。アジア太平洋地域のさまざまな国々では、業界全体にわたって著しいデジタル変革が進んでおり、AIエージェントを含むAI技術の採用が増加しています。企業は、業務効率と顧客エンゲージメントを向上させるためにAIを活用しています。

主要企業・市場シェア

主なAIエージェント企業には、Salesforce, inc.、IBM Corporation、Microsoftなどがあります。AIエージェント市場で活躍する企業は、顧客基盤の拡大とライバルに対する競争力の獲得に積極的に注力しています。そのため、パートナーシップ、M&A、協業、新製品/技術開発など、さまざまな戦略的イニシアチブを追求しています。例えば、2024年9月、Salesforce, inc.は、Agentforceを発表しました。Agentforceは、従業員の仕事を強化し、サービス、販売、マーケティング、および商業部門全体の職務を管理し、効率性と顧客の満足度につながるように設計された独立したAIエージェントのコレクションを提供します。ユーザーフレンドリーなローコード・ソリューションを活用することで、どのような組織でもパーソナライズされたエージェントを迅速に作成、調整、実装することができます。

AIエージェント市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Alibaba Group Holding Limited

Amazon Web Services, Inc.

Apple Inc.

Baidu

Google

IBM Corporation

Meta

Microsoft

NVIDIA Corporation

Salesforce, inc.

2024年9月、Microsoftはプロセスの自動化と合理化を実現する新しいCopilotエージェントを含むMicrosoft 365 Copilotイノベーションを発表しました。AIエージェントは、マイクロソフト独自のソフトウェアやサードパーティーベンダーのソフトウェア内でタスクを実行できるさまざまなAIアシスタントを開発する機能をユーザーに提供します。

2024年9月、IBM CorporationはSalesforce, inc.と提携し、ユーティリティが自社のITインフラに実装できるAIエージェントとツールを提供します。セールスフォース社の自律型エージェントの集合体であるAgentforceと、IBMコーポレーションのWatsonXのユーティリティを統合することで、企業は日常的に利用するアプリケーションでエージェントの強みを活用し、顧客のエンパワーメントを目指します。

2024年7月、AIワークフロー自動化プロバイダーであるBRYTERは、新しい製品群であるAIエージェントを発表し、ノーコード・プラットフォームの大幅なアップデートを行いました。専門的な訓練を受けたAIを活用することで、BRYTERのAIエージェントは法律事務所や法務部門の反復的で手間のかかる業務の処理を支援します。これには、レビュー・エージェントによる契約書レビュー・プロセスの迅速化や、メール・エージェントによるMS OutlookやGmail内での商用チームからの頻繁なリクエストに対するメール回答案の直接提供などが含まれます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界のAIエージェント市場レポートを技術、エージェントシステム、種類、用途、エンドユーザー別、地域別に分類しています。

技術展望(売上高、百万米ドル、2017年~2030年)

機械学習

自然言語処理(NLP)

ディープラーニング

コンピュータビジョン

その他

エージェントシステムの展望(売上高、百万米ドル、2017年~2030年)

シングルエージェントシステム

マルチエージェントシステム

種類別の展望(売上高、百万米ドル、2017年~2030年)

すぐに導入可能なエージェント

ビルド・ユア・オウン・エージェント

アプリケーションの展望(売上高、百万米ドル、2017年~2030年)

カスタマーサービスとバーチャルアシスタント

ロボット工学と自動化

ヘルスケア

金融サービス

セキュリティと監視

ゲームとエンターテイメント

マーケティング・営業

人事

法務・コンプライアンス

その他

エンドユーザー別の展望(売上高、百万米ドル、2017年~2030年)

コンシューマー

企業

産業用

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

南アフリカ

KSA

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. AIエージェント市場の変数、動向、スコープ

3.1. 市場紹介/ラインナップの展望

3.2. 市場規模と成長展望(百万米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.1.1. AIエージェントとエンタープライズレベルの自動化ツールの統合の増加

3.4.1.2. ニッチビジネスの役割に合わせたパーソナライズされたバーチャルアシスタントの出現

3.4.2. 市場阻害要因分析

3.4.2.1. 規制の厳しい業界におけるデータプライバシー規範

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. AIエージェント市場分析ツール

3.5.1. ポーター分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入による脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済・社会情勢

3.5.2.3. 技術的ランドスケープ

3.5.2.4. 環境的ランドスケープ

3.5.2.5. 法的景観

第4章. AIエージェント市場 技術推計と動向分析

4.1. セグメントダッシュボード

4.2. AIエージェント市場 技術動向分析、2023年および2030年(百万米ドル)

4.3. 機械学習

4.3.1. 機械学習市場の収益予測と予測、2017年〜2030年(百万米ドル)

4.4. 自然言語処理

4.4.1. NLP市場の収益予測および予測、2017年~2030年(百万米ドル)

4.5. ディープラーニング

4.5.1. ディープラーニング市場の収益予測および予測、2017年~2030年(百万米ドル)

4.6. コンピュータビジョン

4.6.1. コンピュータビジョン市場の収益予測および予測、2017年~2030年(百万米ドル)

4.7. その他

4.7.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

第5章 AIエージェント市場 AIエージェント市場 エージェントシステムの推定と動向分析

5.1. セグメントダッシュボード

5.2. AIエージェント市場 エージェントシステムの動向分析、2023年および2030年(百万米ドル)

5.3. 単一エージェントシステム

5.3.1. シングルエージェントシステム市場:2017年〜2030年の収益予測(百万米ドル)

5.4. マルチエージェントシステム

5.4.1. マルチエージェントシステム市場の収益予測および予測、2017年~2030年(百万米ドル)

第6章. AIエージェント市場 種類別推定と動向分析

6.1. セグメントダッシュボード

6.2. AIエージェント市場 種類別動向分析、2023年および2030年(百万米ドル)

6.3. すぐに展開できるエージェント

6.3.1. Ready-to-Deployエージェント市場:2017年〜2030年の収益予測と予測(百万米ドル)

6.4. ビルドユアオウンエージェント

6.4.1. ビルドユアオウンエージェント市場の収益予測および予測、2017年~2030年(百万米ドル)

第7章. AIエージェント市場 用途別推定と動向分析

7.1. セグメントダッシュボード

7.2. AIエージェント市場 流通チャネルの動向分析、2023年および2030年(百万米ドル)

7.3. カスタマーサービスとバーチャルアシスタント

7.3.1. カスタマーサービスとバーチャルアシスタント市場の収益予測および予測、2017年〜2030年(百万米ドル)

7.4. ロボット工学と自動化

7.4.1. ロボット工学と自動化市場の収益予測および予測、2017年〜2030年(百万米ドル)

7.5. ヘルスケア

7.5.1. ヘルスケア市場の収益予測および予測、2017年~2030年(百万米ドル)

7.6. 金融サービス

7.6.1. 金融サービス市場の収益予測および予測、2017年~2030年(百万米ドル)

7.7. セキュリティと監視

7.7.1. セキュリティと監視市場の収益予測および予測、2017年~2030年(百万米ドル)

7.8. ゲームとエンターテインメント

7.8.1. ゲームとエンターテインメント市場の収益予測および予測、2017年~2030年(百万米ドル)

7.9. マーケティングと販売

7.9.1. マーケティング・販売市場の収益予測および予測、2017年~2030年(百万米ドル)

7.10. 人事

7.10.1. 人材市場の収益予測および予測、2017年~2030年(百万米ドル)

7.11. 法務・コンプライアンス

7.11.1. 法務・コンプライアンス市場の収益予測および予測、2017年~2030年(百万米ドル)

7.12. その他

7.12.1. その他市場の収益予測および予測、2017年~2030年(百万米ドル)

第8章. AIエージェント市場 エンドユーザー別推定と動向分析

8.1. セグメントダッシュボード

8.2. AIエージェント市場 種類別動向分析、2023年および2030年(百万米ドル)

8.3. 消費者

8.3.1. コンシューマー市場の収益推計と予測、2017年〜2030年(百万米ドル)

8.4. エンタープライズ

8.4.1. エンタープライズ市場の収益予測および予測、2017年~2030年(百万米ドル)

8.5. 産業用

8.5.1. 産業用市場の収益予測および予測、2017年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-471-3