市場概要

世界の農業機器市場規模は2023年に1639.7億米ドルと評価され、2023年から2030年にかけては年平均成長率(CAGR)5.3%で成長すると予測されています。農業部門における機械化の進展と農家所得の増加が、成長の主な要因になると見込まれています。食糧生産に適した気候条件や、あらゆる所得層の農家に対するローン免除スキームなどの政府支援も、市場成長を後押しすると考えられています。 自律走行トラクターや飛行ドローンなどの技術的に進化した農業用ロボットは、農家が食糧を低コストで生産し、高まる食糧需要を満たすのに役立つと見込まれており、予測期間中の市場成長の見通しが明るいと予想されています。

2020年には、新型コロナウイルス(COVID-19)の発生により、農業機器市場は若干低迷しました。新型コロナウイルスを抑制するために各国政府が課した制限により、製造施設の一時的な閉鎖を余儀なくされ、生産の遅れにつながりました。その結果、2020年前半には業界に悪影響が及びました。AGCO Industries、Deere & Company、クボタ株式会社などの複数の企業は、2020年上半期に農業用機器の販売減少を経験しました。しかし、2020年下半期に各国政府が経済を活性化させたことで、農業用機器の需要は回復し、2桁の成長を記録しました。この傾向は2021年上半期まで続きました。

2021年上半期におけるトラクター、ハーベスター、プランターの需要の急増により、2021年下半期にはOEMおよびディーラーの在庫水準が低下しました。さらに、現在、世界中のOEMは半導体の不足と、鉄鋼、アルミニウム、その他の原材料の高騰に直面しています。その結果、OEMは需要と供給のバランスを取ることができず、2022年の今後数四半期において、OEMは製品価格を4%から22%引き上げる可能性があります。この傾向は2023年まで続くと予想されています。しかし、アジア経済、特に中国とインドにおける堅調な農作物生産と老朽化した設備の交換ニーズが、市場の成長を促進すると見込まれています。

農業機器の初期費用が高いことが、とりわけ収入の少ない農家にとって、農業機器の導入の妨げとなる要因の一つになると予想されています。このような課題を克服し、市場成長のための新たな収益源の一つとして、レンタル事業が期待されています。KwippedInc.、JFarm Services (TAFE Corporate Communications)、Mahindra & Mahindra Ltd. (TRRINGo.com)、MACALLISTER RENTALSなどの企業は、農業用機器レンタル事業における確立された企業です。さらに、現在、複数の新興企業が、農家同士のつながりを支援するアプリケーションの開発に取り組んでいます。これらのアプリケーションは、農家が近隣のレンタル会社とつながるのにも役立ちます。

予測期間中の市場成長を促進する要因として、政府による好ましい取り組みが期待されています。例えば、ロシア政府は食肉や牛乳の生産など戦略的に重要な部門に対していくつかの補助金制度を提案することで、資本購入への投資を誘発しようとしています。 農業省は40億米ドル相当の464のプロジェクトを承認し、食糧安全保障に対する政府支援を受け、家畜の輸入を削減することが期待されています。 さらに、人材不足や容易な融資や資金調達の可能性などの要因が、予測期間中に他の新興国におけるトラクターやその他の農業用機器の需要を促進すると予測されています。

農業の機械化は、持続可能な農業において重要な役割を果たします。 トラクター、ハーベスター、その他の耕作機器などの農業機器は、数多くの農業作業を支援します。 機械化には、畑作物生産のさまざまな作業を実行するために、子牛が引く機器、手工具、動力機械(原動機)などの農業機器を慎重に使用することが含まれます。これにより、農作業に伴う重労働の軽減が図られ、入手可能な資源の潜在能力を活用するための投入資源の使用が削減されます。

人口増加に伴い、世界的な食糧需要は大幅に増加すると予想されており、それにより農家にはより多くの作物を生産するよう、より一層の圧力がかかることになります。これにより、農家は土地の利用や機械の選択において、効率性を追求することが予想されます。企業や政府は、持続可能な食糧バランスを達成するために、生産性を向上させ、技術を改善し、革新を奨励する必要があります。農産物に対する需要の高まりは、近い将来、農業用機器に対する需要をさらに高めることが予測されます。 いくつかの農業慣行や農場の拡大によって引き起こされる製品提供の抜本的な変化は、農業用機器市場の成長を促進すると予測されています。

地上設置型センサー、自律走行トラクター、無人飛行機などの技術的に進化した農業用ロボットは、食料需要の高まりに応えるべく、農家が食料を低コストで生産するのを支援します。 農家は徐々にテクノロジーに精通しつつあり、テレマティクスを搭載したGPSソフトウェア製品やトラクターの採用が農業用機器の販売を促進すると予測されています。 農業用機器の調達に提供される政府補助金は、市場成長の大きな機会をもたらすものと予測されています。中国政府によると、農業部門は国家、経済、社会の進歩にとって不可欠です。

農業機器市場の成長段階は高いです。農業機器市場は、生産性を向上させるために、Google Earthナビゲーションシステム、GPS、ロボットシステムなどの技術を既存の機械に統合するなど、大幅な技術革新が進んでいます。また、センサー技術の進歩により、農業への環境負荷を低減しながら収益の最適化が図られています。

農業機器市場は、世界中で政府が農産物の効率性を優先する傾向にあるため、規制当局の監視が厳しくなっています。 国際規格に準拠するためには、農業機器は厳格な製品試験を受けなければなりません。特に、欧州連合(EU)やEMC準拠規格を採用している国々で使用される機器については、その必要性が大きくなります。 農業機器業界の企業は、トラクター、自走式機器、器具類についてCSA/ANSI規格を満たし、業界の基準に準拠した製品を確保する必要があります。

さらに、発展途上地域の農家に対して財政支援を行い、必要な原材料や機器の調達を促進するさまざまなプログラムを、世界各国の政府が積極的に開始しています。これらの取り組みは、農業部門全体の効率性と生産性を向上させることを目的としています。

農業機器の直接的な代替品は限られているため、農業への革新的なアプローチとなっています。しかし、資本集約型の機器に代わる半自動化された機械化で実施されている新たなイノベーションは、今後数年間で市場の代替品となる可能性があります。

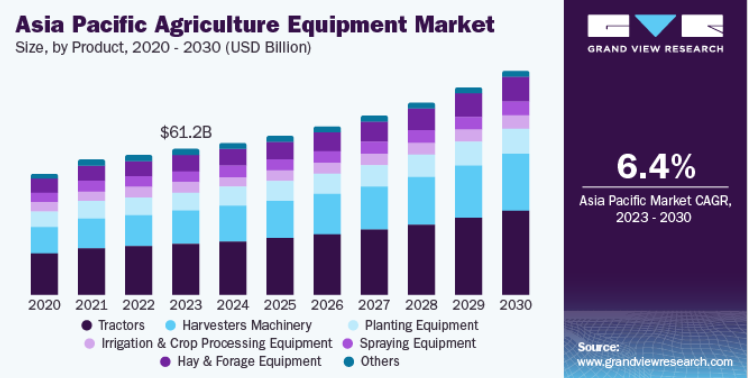

2022年には、労働力不足と世界的な食糧需要を満たすために人口が増加したことが原因で、トラクターセグメントが最大の収益シェアを占め、34.41%以上となりました。農業業界の生産性を向上させるためには、トラクターが必須の条件となったのです。アジア太平洋地域や中南米などの地域における農業機械化の推進と精密農業の採用増加も、成長を加速させています。電気トラクターの登場は、市場参加者の大きな成長見通しになると予想されています。この成長は、電気トラクターのコスト効率性と環境にやさしく高効率という特性が結びついたことによるものです。しかし、広大な農地での作業に対応できるだけのエネルギー密度が不足しているため、予測期間中の採用は妨げられると予想されています。

収穫機セグメントは、予測期間中に7.2%を超えるCAGRを記録すると予想されています。収穫機器の技術革新により、今後数年間はセグメントの成長が促進されると予想されています。スマートコンバインハーベスタの人気上昇と、既存のコンバインハーベスタへのスマートアクチュエータの統合も市場成長に寄与しています。スマートコンバインハーベスタは、農家が穀物の流量を監視し、収穫作業をより適切に管理することを可能にします。これらの要因を踏まえ、農家や請負業者は従来のコンバインハーベスタよりもスマートコンバインハーベスタを好む傾向にあります。

土地開発および苗床準備セグメントは、2022年には収益シェアの24%以上を占め、予測期間中には6.0%を超える高いCAGRで拡大すると予測されています。このセグメントには、トラクター、レベラー、農業用器具が含まれます。農業用トラクターの需要は、食糧需要の増加による農作業の機械化の必要性、技術的に進化したトラクターの入手可能性、労働力不足による都市化の進展により、農家が機械の導入を余儀なくされるなど、さまざまな要因により増加しています。これは、市場全体の成長に貢献すると予想されています。

また、ロボット工学などの技術主導の農業機械の導入も、今後数年間で農機市場の需要を押し上げる要因となることが予想されます。さらに、インド、オーストラリア、東南アジアなどの国々では、スマート農業機器への需要が徐々に高まっています。また、この地域では、スマート農業イニシアティブを推進するために、農業OEMや政府による多額の投資が行われています。これらの国々における気候条件の多様性や、コスト効率の高い機器、特にベーラーに対する需要が、高度な農業機器の需要を牽引しています。

北米は2023年に373.7億米ドルの価値があると評価され、予測期間中の年間平均成長率(CAGR)は5.9%を超えると予想されています。この成長は主に広大な大規模農地が豊富にあることが要因となっており、農場の機械化への需要が高まっています。さらに、この地域では、農作物の収穫量を増やすためのモニタリングツールを搭載したインテリジェントなコンバイン収穫機の採用が増加しています。労働コストの上昇、トラクターや収穫機におけるロボットシステムと全地球測位システム(GPS)の統合、大規模農場による高容量機械の需要増加、自走式機械の人気上昇といった要因がすべて、予測期間中の地域市場の成長を促進すると見込まれています。

南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)は、この地域における注目すべき市場です。中東の乾燥地域および半乾燥地域では、降雨量が少なく変動が大きいため、予測期間中に灌漑設備や作物加工設備に対する需要が高まることが予想されます。アフリカ諸国への中国からの投資が増加していることから、この地域の農業セクターが活性化することが期待されています。投資会社であるニューホープグループがエジプトで最近事業を拡大したことは、この地域における中国の影響力が強まっていることを示す一例です。

主要企業・市場シェア

市場で事業を展開する主要企業の一部には、AGCO Corporation、Fliegl Agro-Center GmbH、Agromaster、APV GmbH、Bellota Agrisolutions、CLAAS KGaA mbH、CNH Industrial N.V.、Deere & Company、Escorts Limited、HORSCH Maschinen GmbH; ISEKI & Co., Ltd.; J C Bamford Excavators Ltd; Quivogne CEE GmbH (Kiwon RUS LLC); Rostselmash; KRUKOWIAK; KUBOTA Corporation; KUHN SAS; LEMKEN GmbH & Co. KG; Mahindra & Mahindra Ltd; Mascar SpA; Maschio Gaspardo S.p.A, MaterMacc S.p.A; Morris Equipment Ltd; SDF S.p.A.; Tractors and Farm Equipment Limited (TAFE); Väderstad AB; Valmont Industries, Inc.

AGCO Corporationは、農業用トラクターおよび交換部品の設計、製造、流通を世界規模で展開しています。1990年には、北米でGleanerおよびAGCO Allisブランドの製品を提供していました。現在では、以下のブランド名で農業用トラクターを提供しています。Challenger、Fendt、Massey Ferguson、Valtraです。 AGCO Corporationは、大規模農場での畑作物の耕作用に高馬力のトラクター、主に家畜、酪農、ブドウ園、果樹園向けの汎用トラクター、小規模農場、造園、特殊農業、および住宅用向けのコンパクトトラクターを提供しています。 同社は製品革新に重点的に取り組み、高馬力(HHP)トラクターおよび先進的収穫技術プラットフォームの研究開発に投資しています。

CNH Industrial N.V. は、農業および建設用機器、商用車の設計、生産、マーケティング、販売、および融資に従事しています。さらに、これらの車両用のトランスミッション、エンジン、アクスルも提供しています。子会社には、CNH Industrial America LLC、CNH Industrial Asian Holding Limited N.V.、CNH Industrial Belgium、CNH Industrial Capital LLC、CNH Industrial Finance S.p.A.、CNH Industrial Russia LLC、CNH U.K. Limited、CNH Industrial Services S.r.l.などがあります。

主要農業機器メーカー:

AGCO コーポレーション

フライグルアグロセンター GmbH

APV GmbH

ベロータ・アグリソリューションズ

CLAAS KGaAmbH

CNH インダストリアル N.V.

ディア・アンド・カンパニー

エスコーツ・リミテッド

ホルシュ・マシーネン GmbH

井関農機株式会社

J C バムフォード・エクスカベーターズ・リミテッド

クイボーニュ CEE GmbH (キウォン RUS LLC)

ロストセルマッシュ

クルコヴィアク

株式会社クボタ

クーンSAS

レムケンGmbH & Co. KG

マヒンドラ・アンド・マヒンドラ株式会社

マスカSpA

マシオ・ガスパルドS.p.A

マテルマックS.p.A

モリス・イクイップメント株式会社

SDF S.p.A.

トラクター・アンド・ファーム・イクイップメント・リミテッド(TAFE)

ヴェデスタAB

ヴァルモン・インダストリーズ株式会社

2023年7月、ディア・アンド・カンパニーはスマート・アプライ社の買収を発表しました。同社は、スマート・アプライ社の精密散布技術を活用し、生産者が投入コスト、労働力、規制要件、環境目標に関連する課題に対処するのを支援する計画です。

2023年7月、CLAAS KGaA mbHは、同社の高性能トラクター「XERION 12シリーズ」を発表しました。この2つの新型トラクターモデルは、高効率の低エンジン回転数駆動コンセプト2.0が採用されています。

2023年6月、JCBは、ゼロエミッションと低騒音性能を備えた、同社初の電動ホイールローダーを発表しました。このローダーには、農業用または産業用展開向けの幅広いまたは狭いホイール、およびタイヤオプションが用意されています。

2023年6月、マヒンドラグループのスワラジ・トラクターズは、軽量コンパクトトラクター「スワラジ・ターゲット」を発表しました。このトラクターは、インドの農家の特別なニーズに応えるため、クラス初の機能性、比類のない性能、最先端技術を搭載しています。

2023年5月、AMAZONEは精密種まき機事業の一環として、新製品を発表しました。新型の高度な牽引式モデル、Precea 12000-TCCと9000-TCCは、大規模農場および請負業者専用に設計されています。

2023年4月、AGCO Corporationは、AGCOの工場装備およびアフターマーケット向けガイダンスサービスの拡大を目的とした、Hexagonとの戦略的提携を発表しました。この新しいガイダンスシステムは、ValtraとMassey FergusonのトラクターにFuse Guideとして搭載される予定です。

2023年4月、HORSCHはブラジルのクリチバに新工場を建設することを発表しました。この工場には、単粒種子ドリル組立ラインと耕うん機ライン、および作物ケア技術の開発施設が含まれます。

2023年2月、クボタ株式会社はシュエットへの出資を発表しました。シュエットは、AI技術を駆使してカメラで撮影した画像を分析し、樹木の活力や病気を特定し、優れたアルゴリズムにより最適な散布量を算出します

このレポートでは、2017年から2030年までの各サブセグメントにおける世界、地域、国別の売上成長予測と業界の最新動向の分析を提供しています。この調査では、Grand View Researchは、製品、用途、地域に基づいて世界の農業機器市場レポートをセグメント化しています。

製品別展望(収益、米ドル百万、2018年~2030年)

トラクター

40 HP未満

41~100 HP

100 HP超

ハーベスター 機械

植え付け装置

畝立てプランター

エアシーダー

穀物用ドリル

その他

灌漑および作物処理装置

散布装置

干し草および飼料装置

その他

用途別予測(収益、米ドル百万、2018年~2030年)

土地開発および苗床準備

播種および植え付け

雑草駆除

植物保護

収穫および脱穀

収穫後および農産物加工

地域別予測(収益、米ドル百万、2018年~2030年)

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

オランダ

スペイン

デンマーク

ロシア

アジア太平洋

中国

インド

日本

シンガポール

韓国

台湾

オーストラリア

中南米

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ

UAE

サウジアラビア

南アフリカ

【目次】

第1章 調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場の策定とデータの視覚化

1.3.4. データの検証と発行

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 農業用機器市場の変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 業界のバリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.2. 市場抑制要因の分析

3.3.3. 業界の機会

3.3.4. 業界の課題

3.4. 農業用機器市場分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 購入業者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術情勢

3.4.2.4. 環境情勢

3.4.2.5. 法律情勢

3.5. 農業用機器の価格分析

3.6. 農業用機器の技術採用

第4章 農業用機器市場:製品別予測とトレンド分析

4.1. セグメント別ダッシュボード

4.2. 農業用機器市場:製品別動向分析、2023年および2030年の米ドルベース

4.3. 輸送コンテナ

4.3.1. 輸送コンテナ市場の収益予測と予測、2017年~2030年(米ドルベース、十億ドル)

4.4. トラクター

4.4.1. トラクター市場収益予測、2017年~2030年(単位:10億米ドル)

4.4.2. 40馬力未満

4.4.2.1. 40馬力未満市場収益予測、2017年~2030年(単位:10億米ドル)

4.4.3. 41~100馬力

4.4.3.1. 41~100馬力市場の収益予測と予測、2017年~2030年(10億米ドル)

4.4.4. 100馬力以上

4.4.4.1. 100馬力以上市場の収益予測と予測、2017年~2030年(10億米ドル)

4.5. ハーベスター

4.5.1. ハーベスター市場収益予測、2017年~2030年(単位:10億米ドル)

4.6. 植え付け装置

4.6.1. 植え付け装置市場収益予測、2017年~2030年(単位:10億米ドル)

4.6.2. 畑作物用プランター

4.6.2.1. 畑作物用プランター市場収益予測、2017年~2030年(単位:10億米ドル)

4.6.3. 空中播種機

4.6.3.1. 空中播種機市場収益予測、2017年~2030年(単位:10億米ドル)

4.6.4. 穀物用ドリル

4.6.4.1. 穀物用ドリル市場収益予測、2017年~2030年(単位:10億米ドル)

4.6.5. その他

4.6.5.1. その他市場収益予測、2017年~2030年(単位:10億米ドル)

4.7. 灌漑および作物加工機器

4.7.1. 灌漑および作物加工機器市場の収益予測、2017年~2030年(単位:10億米ドル)

4.8. 散布機器

4.8.1. 散布機器市場の収益予測、2017年~2030年(単位:10億米ドル)

4.9. 干草および飼料機器

4.9.1. 干草・飼料機器市場の収益予測と予測、2017年~2030年(10億米ドル)

4.10. その他

4.10.1. その他市場の収益予測と予測、2017年~2030年(10億米ドル)

第5章 農業機器市場:用途別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 農業用機器市場:用途別動向分析、2023年および2030年の市場規模(単位:10億米ドル

5.3. 土地開発および苗床準備

5.3.1. 土地開発および苗床準備市場の収益予測、2017年~2030年(単位:10億米ドル

5.4. 種まきおよび植え付け

5.4.1. 種まきおよび植え付け市場の収益予測、2017年~2030年(単位:10億米ドル)

5.5. 雑草の栽培

5.5.1. 雑草の栽培市場の収益予測、2017年~2030年(単位:10億米ドル)

5.6. 植物保護

5.6.1. 植物保護市場の収益予測、2017年~2030年(単位:10億米ドル)

5.7. 収穫および脱穀

5.7.1. 収穫および脱穀市場の収益予測、2017年~2030年(単位:10億米ドル)

5.8. 収穫後および農産物加工

5.8.1. 収穫・脱穀市場の収益予測と見通し、2017年~2030年(10億米ドル)

第6章 農業機器市場:地域別予測と傾向分析

6.1. 農業機器市場シェア、地域別、2023年と2030年、10億米ドル

6.2. 北米

6.2.1. 北米農業用機器市場の推計および予測、2017年~2030年(10億米ドル)

6.2.2. 北米農業用機器市場の推計および予測、製品別、2017年~2030年(10億米ドル)

6.2.3. 北米農業用機器市場の推計および予測、用途別、2017年~2030年(10億米ドル)

6.2.4. 米国

6.2.4.1. 米国農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.2.4.2. 米国農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.2.4.3. 米国農業用機器市場の推計と予測、用途別、2017年~2030年(10億米ドル)

6.2.5. カナダ

6.2.5.1. カナダ農業用機器市場の推計と予測、2017年~2030年(10億米ドル)

6.2.5.2. カナダ農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.2.5.3. カナダ農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3. 欧州

6.3.1. 欧州農業用機器市場の見込みと予測、2017年~2030年(10億米ドル)

6.3.2. 欧州農業用機器市場の見込みと予測、製品別、2017年~2030年(10億米ドル)

6.3.3. 欧州農業用機器市場の見込みと予測、用途別、2017年~2030年(10億米ドル)

6.3.4. 英国

6.3.4.1. 英国農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.4.2. 英国農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.4.3. 英国農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.5. ドイツ

6.3.5.1. ドイツ農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.5.2. ドイツ農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.5.3. ドイツ農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.6. フランス

6.3.6.1. フランス農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.6.2. フランス農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.6.3. フランス農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.7. スペイン

6.3.7.1. スペイン農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.7.2. スペイン農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.7.3. スペイン農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.8. イタリア

6.3.8.1. イタリア農業用機器市場予測、2017年~2030年(10億米ドル)

6.3.8.2. イタリア農業用機器市場予測、製品別、2017年~2030年(10億米ドル)

6.3.8.3. イタリア農業機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.9. オランダ

6.3.9.1. オランダ農業機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.9.2. オランダ農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.9.3. オランダ農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.10. ロシア

6.3.10.1. ロシア農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.10.2. ロシア農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.10.3. ロシア農業機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.3.11. デンマーク

6.3.11.1. デンマーク農業機器市場予測、2017年~2030年(単位:10億米ドル)

6.3.11.2. デンマーク農業機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.3.11.3. デンマーク農業機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋農業機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.2. アジア太平洋農業機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.4.3. アジア太平洋農業機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4.4. 中国

6.4.4.1. 中国農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.4.2. 中国農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4.4.3. 中国農業機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.4.5. 日本

6.4.5.1. 日本農業機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.5.2. 日本農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4.5.3. 日本農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.4.6. インド

6.4.6.1. インド農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.6.2. インド農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4.6.3. インド農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.4.7. 韓国

6.4.7.1. 韓国農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.7.2. 韓国農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4.7.3. 韓国農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.4.8. シンガポール

6.4.8.1. シンガポール農業用機器市場予測、2017年~2030年(10億米ドル)

6.4.8.2. シンガポール農業用機器市場予測、用途別、2017年~2030年(10億米ドル)

6.4.8.3. シンガポール農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.9. 台湾

6.4.9.1. 台湾農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.4.9.2. 台湾農業機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.4.9.3. 台湾農業機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.4.10. オーストラリア

6.4.10.1. オーストラリア農業用機器市場予測、2017年~2030年(10億米ドル)

6.4.10.2. オーストラリア農業用機器市場予測、用途別、2017年~2030年(10億米ドル)

6.4.10.3. オーストラリア農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.5.2. ラテンアメリカ農業機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.5.3. ラテンアメリカ農業機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.5.4. ブラジル

6.5.4.1. ブラジル農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.5.4.2. ブラジル農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.5.4.3. ブラジル農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.5.5. メキシコ

6.5.5.1. メキシコ農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.5.5.2. メキシコ農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.5.5.3. メキシコ農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.5.6. アルゼンチン

6.5.6.1. アルゼンチン農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.5.6.2. アルゼンチン農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.5.6.3. アルゼンチン農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.6. 中東およびアフリカ

6.6.1. 中東およびアフリカ農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.6.2. 中東およびアフリカ農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.6.3. 中東およびアフリカ農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. UAE農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.6.4.2. UAE農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.6.4.3. アラブ首長国連邦農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.6.5. サウジアラビア

6.6.5.1. サウジアラビア農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.6.5.2. KSA農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.6.5.3. サウジアラビア農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

6.6.6. 南アフリカ

6.6.6.1. 南アフリカ農業用機器市場予測、2017年~2030年(単位:10億米ドル)

6.6.6.2. 南アフリカ農業用機器市場予測、用途別、2017年~2030年(単位:10億米ドル)

6.6.6.3. 南アフリカ農業用機器市場予測、製品別、2017年~2030年(単位:10億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-1-68038-455-0