市場規模

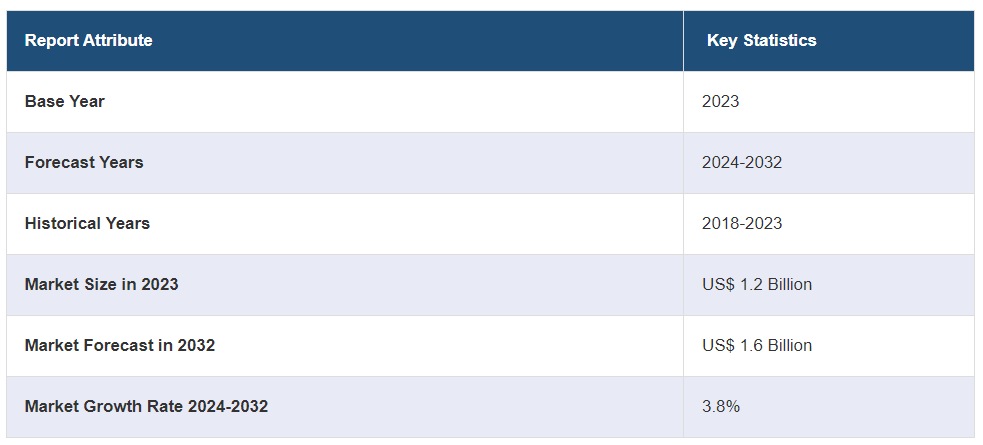

世界のエアゾール冷媒市場規模は2023年に12億米ドルに達しました。IMARC Groupは、2032年までに市場規模が16億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は3.8%になると予測しています。環境持続可能性への重視の高まり、急速な都市化、可処分所得の増加、厳しい規制、技術の進歩、電子商取引の成長、および改修要件は、業界の軌道を形成する要因の一部です。

エアゾール冷媒市場分析:

主な市場推進要因:市場成長の原動力となっているのは、地球温暖化係数(GWP)の低い冷媒に対する需要を押し上げている、環境に配慮したソリューションへの高まるニーズです。さらに、自動車、食品・飲料、エレクトロニクスなど、さまざまな業界で効率的な冷却システムに対する需要が急増していることも、エアゾール冷媒の採用を促進し、市場成長を加速させています。

市場の主な動向:急速な都市化と可処分所得の増加により、家庭用電化製品の販売が急増し、市場の成長をさらに後押ししています。これに伴い、高GWP冷媒の段階的廃止を目的とした厳格な規制や国際協定により、メーカーはエアゾール冷媒への移行を余儀なくされており、これが業界の成長を後押ししています。

競合状況:市場における有力企業には、A-Gas、Arkema S.A.、Baltic Refrigeration Group、ダイキン工業株式会社、Dongyue Group、Fastenal Company、Groupe Gazechim、Honeywell International Inc.、Navin Fluorine International Limited、Sinochem Corporation、SRF Limited (Kama Holdings Ltd.)、Technical Chemical Company、The Chemours Companyなどがあります。

地理的傾向:エアゾール冷媒市場の動向によると、アジア太平洋地域が市場で圧倒的な優位性を示しています。中国、インド、その他の東南アジア諸国における急速な工業化と都市化が、エアゾール冷媒の需要を牽引しています。

課題と機会:安全性への懸念の高まりと初期コストの高さが市場の成長を妨げています。しかし、効率の改善、安全性の強化、既存の機器との互換性など、エアゾール冷媒技術における継続的なイノベーションは、市場拡大と製品差別化の機会をもたらします。

エアゾール冷媒市場の動向:

規制の変更と環境意識の高まり

オゾン層破壊物質(ODS)や地球温暖化係数(GWP)の高い冷媒を段階的に廃止する世界的な規制の高まりにより、代替となる環境にやさしいエアゾール冷媒の需要が促進されています。例えば、環境、持続可能性、技術に関する国際フォーラムによると、地球温暖化係数(GWP)の高いハイドロフルオロカーボン(HFC)ガスの段階的削減、インドの第3次冷媒移行は、2028年の凍結とともに、今世紀末までに開始される予定です。同時に、オゾン層を破壊するハイドロクロロフルオロカーボン(HCFC)は、2030年までに段階的に廃止される予定です。その結果、メーカー各社は規制基準を満たし、効果的な冷却性能を発揮する革新的な環境にやさしいエアゾール冷媒の開発に向け、研究開発(R&D)に積極的に投資しています。これらの要因が、今後数年間でエアゾール冷媒市場の成長を促進すると見込まれています。

エアコンシステムの需要の高まり

エアコンシステムの需要の高まりが、エアゾール冷媒市場の成長を大きく牽引しています。例えば、IMARCによると、2023年の世界的な空調システム市場規模は1180億米ドルに達しました。IMARCグループは、今後、2032年までに市場規模が1930億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.4%になると予測しています。空調システムの需要は世界的に増加しており、特に都市化、工業化、温暖化が進む地域では、HVAC(暖房、換気、空調)システムの設置も増加しています。これらのシステムには冷却目的で効果的な冷媒が必要であり、エアゾール冷凍市場のシェア拡大にさらに貢献しています。

技術の進歩

より効率的なシステムの開発や省エネ機能の統合など、空調技術の進歩により、システム性能と効率性を向上させるエアゾール冷媒の需要が高まっています。 メーカー各社は省エネ機能を備えたエアコンの開発を進めており、これがエアゾール冷媒の需要をさらに押し上げています。 例えば、2024年4月には、ハイアールが最大65%の省エネを実現する新型の業務用エアコンラインを発表しました。これらの要因がエアゾール冷媒の市場シェア拡大に貢献しています。

世界のエアゾール冷媒業界のセグメント化:

IMARC Groupは、世界のエアゾール冷媒市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、容器の種類、およびエンドユース部門に基づいて市場を分類しています。

製品別内訳:

エアゾール冷媒市場

HFC-143a

HFC-32

HFC-125

SF6

その他

HFC-143aが市場を独占

本レポートでは、製品別の市場の詳細な内訳と分析を提供しています。これには、HFC-143a、HFC-32、HFC-125、SF6、その他が含まれます。報告書によると、HFC-143aが最大のセグメントを占めています。

エアゾール冷媒市場の見通しによると、HFC-143aセグメントの成長は主に、他の冷媒と比較してオゾン層破壊係数(ODP)が比較的低いことや地球温暖化係数(GWP)が中程度であることなど、いくつかの主要な要因によって牽引されています。これに伴い、その優れた熱力学的特性や既存の機器との互換性も、その魅力をさらに高めています。さらに、特定の地域における高GWP冷媒の段階的廃止を義務付ける規制枠組みにより、現行の環境基準に準拠しているHFC-143aへの移行が業界に促され、業界の成長を後押ししています。例えば、米国環境保護庁(EPA)は、高GWPの超汚染物質であるハイドロフルオロカーボン(HFC)冷媒の使用を禁止することで、より効率的な暖房、空調、冷蔵技術への移行を促進する規則を、米国イノベーション・製造法(AIM)のもとで提案しました。自動車に対する堅調な需要と、効率的で環境にやさしい冷却ソリューションに対するニーズの高まりが相まって、HFC-143aセグメントの成長も促進されました。産業が引き続き性能と持続可能性のバランスを取るなか、HFC-143aの特性は進化する市場の要求に密接に一致しており、その成長傾向が裏付けられています。

容器タイプ別内訳:

スチール

アルミニウム

アルミニウムが市場を独占

このレポートでは、容器タイプ別の市場の詳細な内訳と分析が提供されています。これにはスチールとアルミニウムが含まれます。レポートによると、アルミニウムが最大のセグメントを占めています。

エアゾール冷媒市場の概要によると、アルミニウムセグメントの成長は、世界的な建設およびインフラ部門の拡大など、いくつかの主要な要因によって支えられています。アルミニウムの軽量かつ頑丈な特性は、さまざまな構造部品に理想的な選択肢となっています。さらに、燃費向上のために軽量素材へのシフトを強めている自動車業界では、車両製造におけるアルミニウムの需要が高まっています。また、家電製品に対する需要の高まりも、伝導性や加工性の良さといったアルミニウムの特性を活かして、筐体や部品へのアルミニウムの使用を促進しています。さらに、アルミニウムはリサイクルが可能で、製造時のエネルギー効率も高いことから、環境に優しい素材であり、各業界で高まりつつある持続可能性への取り組みとも一致しています。これに伴い、アルミニウム加工技術の進歩により、その用途の幅が広がり、さらなる成長が促進されています。

用途別セクター別内訳:

住宅用

商業用

工業用

住宅用が市場を独占

本レポートでは、用途分野別の市場の詳細な内訳と分析を提供しています。これには、住宅用、商業用、工業用が含まれます。レポートによると、住宅用が最大のセグメントを占めています。

エアゾール冷媒業界における住宅用セグメントの成長は、世界的な都市化率の上昇に牽引されており、住宅スペースの需要増加と、効率的で環境にやさしい冷却ソリューションの必要性を生み出しています。都市人口の増加により、空調および冷蔵システムの需要が強まり、環境規制に準拠したエアゾール冷媒の採用が促進されています。例えば、2022年にはインドの世帯の24%がエアコンまたはクーラーを所有しており、2015年から2016年には18%でした。消費者の持続可能な生活習慣に対する意識の高まりにより、地球温暖化係数の低いエアゾール冷媒など、環境にやさしい代替品への需要が高まっています。この環境に配慮したソリューションへのシフトは、家庭用高GWP冷媒を対象とした政府規制やインセンティブと相まって、エアゾール冷媒市場における住宅部門の拡大を推進しています。

地域別内訳:

エアゾール冷媒市場

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、エアゾール冷媒市場で最大のシェアを占めている

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

エアゾール冷媒市場の統計によると、アジア太平洋地域では急速な都市化と工業化により、製造、建設、消費者セクター全体で冷却ソリューションの需要が高まり、エアゾール冷媒市場が著しく成長しています。人口増加と生活水準の向上により、空調、冷蔵、冷凍貯蔵施設のニーズが高まり、エアゾール冷媒の採用につながっています。キガリ改正のような厳しい環境規制や協定により、アジア太平洋地域の各国政府や産業は、排出削減目標に沿って、地球温暖化係数(GWP)の低い冷媒への移行を迫られています。中国、インド、東南アジア諸国などの中間層人口の増加は、家電製品の需要をさらに押し上げ、エアゾール冷媒市場における同地域の成長ハブとしての役割を確固たるものにしています。例えば、インドの中間層は、2020年から2021年の31%から、2047年には同国の総人口の61%に増加すると予想されています。

競合状況

エアゾール冷媒市場は、さまざまな要因が重なり合って大幅な成長を遂げています。持続可能な慣行や環境保全に対する世界的な関心の高まりにより、地球温暖化係数(GWP)の低い冷媒への移行が促され、エアゾール冷媒の需要が押し上げられています。産業および消費者の双方がエネルギー効率に優れ、環境にやさしい冷却ソリューションを求める中、自動車、食品・飲料、エレクトロニクス、ヘルスケアなどの分野で需要が急増しています。

特に新興国で顕著な都市化の傾向は、市場の拡大に大きく貢献しています。都市人口の可処分所得の増加は、エアコンや冷蔵庫などの家電製品の普及を促進し、エアゾール冷媒の需要をさらに高めています。

高GWP冷媒の使用削減を目的とした厳格な規制枠組みや国際協定により、メーカーは環境に適合したソリューションの革新と開発を迫られています。また、効率性と利便性を高めるスマート冷蔵システムなどの技術的進歩も、市場の成長軌道を形成しています。これらの要因が複合的に作用し、エアゾール冷媒市場は世界規模で成長と進化を続けていくでしょう。

本レポートでは、市場における競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

A-Gas

アルケマ S.A.

バルティック・レフリジェレーション・グループ

ダイキン工業株式会社

東岳集団

ファステナル・カンパニー

グルーペ・ガゼシム

ハネウェル・インターナショナル・インク

ナビン・フッ素・インターナショナル・リミテッド

シノケム・コーポレーション

SRFリミテッド(Kama Holdings Ltd.

テクニカル・ケミカル・カンパニー

ザ・ケムアーズ・カンパニー

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。

エアゾール冷媒市場の最近の動向:

2024年7月:ハネウェルは産業ガス供給業者であるエアプロダクツからLNGプロセス技術および機器事業を18億1000万ドルで買収した。

2024年7月:Actrolは、同社の凝縮ユニットにハネウェルのエネルギー効率に優れ、地球温暖化係数(GWP)が低い冷媒ソルスティス L40X(R-455A)を採用すると発表した。

2024年5月: 独創的な気候ソリューションの開発企業であるレノックスは、2025年の低GWP冷媒規則に準拠した低地球温暖化係数(GWP)の小型業務用およびダクト式住宅用HVAC機器を発表した。

2024年4月:日本のダイキン工業の欧州部門であるダイキン・ヨーロッパは、同社初のプロパン(R290)空気対水住宅用ヒートポンプであるアルテルマ4 HS-S+シリーズを発表した。

【目次】

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のエアゾール冷媒市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 HFC-143a

6.1.1 市場動向

6.1.2 市場予測

6.2 HFC-32

6.2.1 市場動向

6.2.2 市場予測

6.3 HFC-125

6.3.1 市場動向

6.3.2 市場予測

6.4 SF6

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 容器タイプ別市場

7.1 鋼鉄

7.1.1 市場動向

7.1.2 市場予測

7.2 アルミニウム

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5358