市場概要

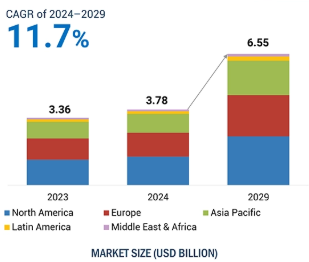

世界の高度可視化市場は、2024年の37.8億米ドルから2029年には65.5億米ドルに達すると予測され、予測期間中の年平均成長率は11.7%です。高齢者人口の増加に伴う慢性疾患の発生率の上昇、個別化された治療計画を作成するために画像データのパターンを見つけることによる認知症や心血管障害のような疾患の早期発見の必要性、放射線医学における機能的診断の需要の高まり、画像保存通信システム(PACS)とAIなどの様々な洗練された技術の統合による可視化ツールの進歩、 ML、拡張現実、仮想現実、クラウドコンピューティングなどの様々な洗練された技術との統合による可視化ツールの進歩、様々な地域における資金や投資という形での政府支援の拡大は、個人の画像診断に対する意識の高まりにつながります。

病状の早期発見は、早期段階での治療や病気の進行への対処に役立ちます。例えば、乳がん、パーキンソン病、アルツハイマー病、冠状動脈性心臓病などの疾患は、早期発見による早期投薬で対処することができます。これらの疾患は、正確かつ高度な診断により、早期段階での治療が可能となります。英国がん研究協会(Cancer Research UK)は、腸がん患者の10人に9人が生存しているなどの調査結果を通じて、早期発見の効果を強調しています。また、乳がんの早期診断を受けた女性の90%が5年以上生存しているのに対し、進行乳がんの早期診断を受けた女性の生存率は15%程度であるとしています。さらに、卵巣がんの早期診断では、90%の女性が5年以上生存したのに対し、早期診断された進行期卵巣がんの女性はわずか5%でした。

高度な可視化ソリューションの導入には、金額的に高額な投資が必要です。これらの技術を導入するために必要な投資が急増する要因には、高度な画像モダリティの取得と設置、ソフトウェアのライセンス料、統合とカスタマイズに関連するコストなどがあります。さらに、これらの高度な可視化ツールは、高価格で画像処理装置に統合されます。医療における最も高価な課題の1つは、新しい機器を購入し、最新の可視化技術を現在のITシステムに統合することです。これらのシステムを画像保存通信システム(PACS)や電子カルテ(EHR)と統合することの複雑さは、データ移行の問題やカスタマイズの必要性により、導入コストを増加させる可能性があります。高度な視覚化ツールの導入コストは、継続的なアップグレード、メンテナンス、従業員のトレーニング費用によって増加します。

中国、インド、ブラジル、韓国などの発展途上国は、予測期間中、高度可視化製品の製造業者や販売業者に大きな成長機会を提供すると予想されます。画像診断の実施件数の急増、慢性疾患の罹患率の上昇、革新的な画像診断技術を開発するための研究開発イニシアティブなどが成長の要因です。さらに、医療インフラの大幅な改善、医療費の急増、新興国における手頃な価格の画像診断技術の利用が、市場の成長を支えています。市場の主要プレーヤーは、発展途上国での地位を強化するため、有機的・無機的な様々な成長戦略を採用しています。例えば、シーメンス・ヘルティニアーズ(ドイツ)の報告書によると、中国はシーメンス・ヘルティニアーズ(ドイツ)にとって成長をもたらしている最大の市場の一つです。2023年4月、シーメンス・ヘルティニアスAG(ドイツ)は、インドにおける拡大計画の一環として、ベンガルールに磁気共鳴(MRI)用の新しい製造施設を開設しました。

高度な可視化ツールは、人工知能、機械学習、ビッグデータ、その他の技術に大きく依存するため、操作には高度なスキルを持つ専門家が必要です。放射線科医、データアナリスト、画像診断専門家などの医療専門家が求められています。AVツールは複雑で、適切なトレーニングと知識が必要です。しかし、熟練した専門家や専門分野の知識が限られているため、高度な可視化ツールの導入や開発が妨げられ、病院や研究機関に影響を与えています。

世界経済フォーラムによると、2030年までに世界で1,000万人の医療従事者が不足すると言われています。これは主に中低所得国に影響を与えるでしょう。医療業界における熟練した専門家の不足は、画像診断や関連サービスを含む医療サービスへのアクセス全体に影響を与えるでしょう。この不足に対処するには、高度な視覚化技術に焦点を当てた教育訓練プログラムへの投資が必要です。企業は、専門家が技術の進歩に常に対応できるよう指導する研修プログラムの開発に注力することができます。また、従来の医療とAV技術のギャップを埋めるため、高度な可視化をカリキュラムに組み込むことで、大学や医療機関に貢献することができます。

高度可視化市場のエコシステムには、投資家、学術研究者・組織、政府・規制機関、主要企業、新興企業、病院・外来手術センター、診断・画像診断センター、学術・研究センター、製薬・バイオテクノロジー企業、医療機器企業、CROなどが含まれます。エコシステムには、政府機関、クラウドサービスプロバイダー、ネットワーク接続プロバイダー、セキュリティ・プライバシーソリューションプロバイダー、ハードウェアプロバイダー、コンサルタントなどのイネイブラーも含まれます。

2023年の画像モダリティ別高度可視化市場は、MRIセグメントが牽引。同分野の大きなシェアを支えているのは、複雑な病態や慢性疾患に対するより精密で詳細な画像診断のニーズの高まり、画像解析のためのAlや機械学習の進歩、早期診断や個別化された治療計画へのニーズの高まり、神経学、腫瘍学、心臓病学における3D画像診断の採用の増加など。MRI技術(3Tおよび4.5T装置の出現など)の分野における著しい発展と、医療従事者のAVソリューションに対する嗜好の高まりも、MRIベースの疾患診断の採用率を高めています。

2023年の予測期間中、高度可視化市場のアプリケーション別では、循環器系アプリケーションが最も高い成長率を記録。特に血管内治療計画や血流解析など、心臓関連疾患の診断手技が増加しています。冠動脈疾患、心不全、不整脈などの心臓疾患の症例数が増加していることが、このセグメントの成長を促進する主な要因です。さらに、3D/4DイメージングとAlベースの解析の進歩、心エコー、心臓CT、MRIなどのモダリティと高度な可視化ソリューションの統合により、心臓専門医が複雑な画像データをより適切に解析・解釈できるようになったことも、成長をさらに後押ししています。

高度可視化市場を5つの主要地域で調査: 北米、欧州、アジア太平洋、中南米、中東・アフリカ。北米地域は、一人当たりの医療費の高さ、技術、特にビッグデータ、人工知能(AI)、拡張現実(AR)、クラウドコンピューティングの継続的な発展、多数の疾病診断手順、有利な償還シナリオなどの要因により、高度可視化市場を支配しています。慢性疾患患者の急増、政府・民間団体による医療情報技術への多額の投資、北米全域でのデジタル化技術に対する需要の急増が、成長をさらに後押ししています。さらに、北米における競争シナリオは、主要な市場関係者が革新的なツールを開発する動機付けとなり、サービス提供の継続的な成長を促進しています。

アグファ・ヘルスケアはSingHealthと提携し、国立心臓センター、チャンギ総合病院、セ ンカン総合病院、KK女性・小児病院の循環器科画像サービスを強化するため、アグファ・ヘルスケアのエ ンタープライズ画像処理8.3プラットフォームを導入しました。

2024年7月、アグファヘルスケアとコリスタが提携し、北米で病理学向けエンタープライズイメージングを開始。

2024年4月、GEヘルスケアが腫瘍学、泌尿器学、神経学、循環器学にAI対応画像解析を導入するため、MIMソフトウェア社を買収。

2024年4月、富士フイルムホールディングス株式会社は、医師や研究者がAIを活用して画像診断を開発できるクラウドサービス「SYNAPSE Creative Space」の提供を開始。

主要企業・市場シェア

高度可視化市場の主要プレーヤー

Agfa-Gevaert Group (Belgium)

Canon Medical Systems Corporation (Japan),

Fujifilm Holdings Corporation (Japan)

GE Healthcare (US)

Koninklijke Philips N.V. (Netherlands)

Siemens Healthineers AG (Germany)

Stryker (US)

Change Healthcare (US)

TeraRecon (US)

Ziosoft (Japan)

Pro Medicus, Ltd (Australia)

Carestream Health (US)

Fovia, Inc. (US)

4DMedical (Australia)

Synopsys, Inc. (US)

Novarad (US)

AnalyzeDirect, Inc. (US)

Syntermed Inc. (Netherlands)

Pie Medical Imaging B.V. (Netherlands)

Infinitt Healthcare Co., Ltd. (US)

Biotronics 3D (UK)

Minnovaa Innovations Oü (Estonia)

Postdicom (Netherlands)

CitiusTech Inc (US)

Ceevra, Inc. (US).

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 活発化する高齢者人口- 画像保存通信システムおよび高度な可視化技術の進歩- 政府および民間機関による投資の増加- 疾患の早期診断ニーズの増加 RESTRAINTS- 保険償還の利用可能性に制限- 高度な可視化ツールの導入コストが高い OPPORTUNITIES- 新興国における近代化への取り組みの拡大- 人工知能および機械学習の採用の増加- 病院および画像診断センターの設立の増加 CHALLENGES- 熟練した人材の不足- 医療サービスへの予算配分の減少

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 指標価格分析 指標販売価格(オファー別) 指標販売価格(地域別)

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達のシナリオ

5.8 技術分析 主要技術 – 機械学習と人工知能 – 拡張現実と仮想現実 – クラウドコンピューティング 補助技術 – バイオインフォマティクスツール – ビッグデータ分析 – モノのインターネット 補助技術 – ブロックチェーン – 量子コンピューティング

5.9 業界動向 高度な可視化ソリューションとデータ共有モダリティの統合 高度な可視化ソリューションと画像アーカイブおよび通信システムの統合

5.10 特許分析

5.11 主要会議とイベント、2024-2025年

5.12 ケーススタディ分析 高度な可視化技術による学習体験の向上 3D再構成によるリンパ節の決定とシミュレーションの向上 可視化ツールによる腫瘍進行の意思決定と追跡の向上

5.13 規制情勢 規制機関、政府機関、その他の組織 規制分析

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.17 高度な可視化のビジネスモデル サブスクリプションベースモデル Saas モデル エンタープライズライセンシング フリーミアムモデル コンサルティングサービスモデル パートナーシップ/レベニューシェアリングモデル ハイブリッドモデル サービスモデル

5. 18 AI/ジェネレーティブAIの高度可視化市場への影響 はじめに 高度可視化の市場可能性 高度可視化におけるAIのユースケース- AIの主なユースケース- ジェネレーティブAIの潜在的なユースケース ケーススタディ ジェネレーティブAIの相互接続および隣接ECOSYSTEMSへの影響- 診断手順- 個別化治療- 診断手順- 個別化治療- 個別化治療- ジェネレーティブAIの相互接続および隣接ECOSYSTEMSへの影響 診断手順- 個別化された治療- 予測可能な患者ケア- 業務効率化- ヘルスケア・イメージング ユーザーの準備態勢と影響評価- ユーザーの準備態勢- 影響評価

高度な可視化市場、製品別

6.1 導入

6.2 サービス 導入サービス- 病院や診断センターにおける高度な可視化ソリューションの導入が増加し、成長を維持 コンサルティング/最適化サービス- ワークフロー強化の採用が増加し、成長をサポート 研修/教育サービス- 技術的に高度な3D画像処理ソフトウェアの採用が増加し、市場を牽引 POST-SALES & MAINTENANCE SERVICES- 高度な可視化ソリューションの入手可能性が増加し、市場を促進

6.3 ソフトウェア オンプレミスソフトウェア – 患者ケアの強化と業務効率化に対する関心の高まりが成長を加速 クラウドベースソフトウェア – 遠隔医療サービスと遠隔医療に対する需要の高まりが成長を加速

6.4 専門分野での高品質画像に対するハードウェア需要の高まりが市場を後押し

高度可視化市場、ソリューションタイプ別

7.1 導入

7.2 医療施設全体の診断能力を向上させる企業規模のシンクライアント・ソリューションが市場を牽引

7.3 医療画像データの複雑化が進むスタンドアロン型ワークステーションベースのソリューションが成長を促進

高度可視化市場、画像モダリティ別

8.1 導入

8.2 磁気共鳴イメージング装置の設置台数の増加が成長を維持

8.3 複雑な解剖学的構造を正確に評価する必要性が高まるコンピュータ断層撮影が市場を牽引

8.4 陽電子放射断層撮影:腫瘍学、神経学、循環器学における高度な可視化の採用が市場を押し上げ

8.5 超音波 先進的な超音波に対する医療従事者の嗜好の高まりが市場を促進

8.6 放射線治療 個別化された正確ながん治療への需要の高まりが成長を促進

8.7 重要な臓器の健康と機能を評価する核医学の必要性が成長を後押し

8.8 その他の画像モダリティ

高度視覚化市場、用途別

9.1 導入

9.2 放射線医学/インターベンショナル放射線医学アプリケーション プロセスの自動化とワークフローのデジタル化の進行が成長を促進

9.3 心臓病アプリケーション 心臓血管疾患の発生率の増加が市場を牽引

9.4 整形外科用途ではホログラフィック技術とバーチャルリアリティの進歩が成長を促進

9.5 癌の罹患率が上昇する腫瘍学的用途が市場の成長に寄与

9.6 血管用途では精密な画像診断の必要性が成長を維持

9.7 神経学的応用分野では神経画像技術の進歩が市場を活性化

9.8 その他の用途

高度可視化市場、エンドユーザー別

10.1 導入

10.2 病気の早期発見を目的とした診断手技の採用率が高い病院・外来手術センターが成長に寄与

10.3 診断センター、画像診断センター 慢性疾患の有病率の増加が成長に寄与

10.4 研究活動のための資金や助成金の増加が市場を牽引する学術・研究センター

10.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HIT 3515