市場概要

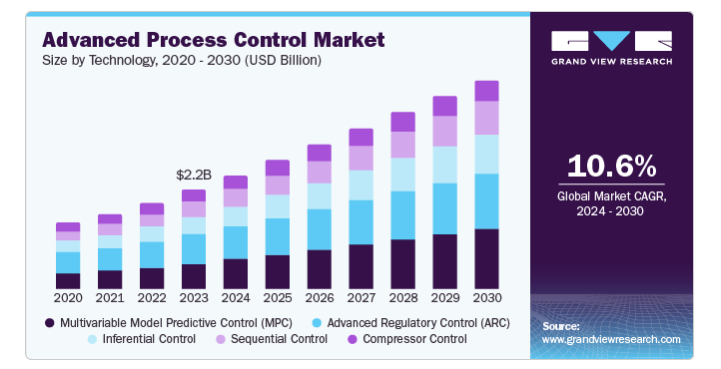

先進プロセス制御の世界市場規模は2023年に21億7000万米ドルとなり、2024年から2030年までの年平均成長率は10.6%と予測されています。先進プロセス制御(APC)には、化学処理、発電、製造などの複雑な工業プロセスを強化・管理するモデルベースのソフトウェアが含まれます。APCの導入は、オペレーションの有効性、品質、安全性、生産性、環境への影響を改善することを目的としています。従来のプロセスとは異なり、APCは高度な制御技術を提供し、プロセスダイナミクスを効果的に処理するために複雑なモデルとアルゴリズムを必要とします。

様々な分野の産業が、ビジネスのグローバル化や市場の自由化に起因する競争の激化に見舞われる中、企業は、特定の活動にかかるコスト、リソース、時間などの潜在的な障害を排除しながら、技術の採用を通じてプロセスを強化することに注力しています。その結果、自動化技術に対する需要が世界中で高まっています。数多くの企業がAPCソリューションを採用し、生産性の向上、効率的なプロセスの開発、コストの削減、変化する消費者の需要に応える製品の提供を目指しています。

世界の産業に影響を与えている顕著な側面の1つは、持続可能性とエネルギー効率の高いプロセスです。持続可能な方法で開発された製品やサービスを購入しようという消費者の意識の高まりが、エネルギー消費量の多い手順を削減するよう、いくつかの業界に働きかけています。その結果、高度なプロセス制御のような技術を原動力とするエネルギー効率の高いソリューションを採用する傾向が強まっています。

コンポーネント別では、ソフトウェア分野が市場を支配し、2023年の収益シェアは43.5%でした。機械学習アルゴリズム、人工知能(AI)、センサーの普及が進み、高度なプロセス制御機能が強化されています。さらに、既存の制御システムと統合する産業用ソフトウェアが提供する柔軟性と、あらゆる複雑な問題を解決するカスタマイズ可能なオプションが、市場の成長を促進しています。オンライン最適化ソフトウェアでは、複数の方程式を同時に解く技術が一般的に利用されており、これがこの種のソフトウェアの需要増に貢献すると期待されています。

サービスコンポーネント分野は、予測期間中に11.8%という最速のCAGRを記録する見込みです。クラウドベースのサービスに対する嗜好の高まりが、高度プロセス制御市場の成長需要を促進します。APCが提供する品質と効率の向上により、俊敏性と精度を追求し続ける産業でAPCサービスの採用が増加。センサーや装置技術の進歩が、近年のAPCサービスの需要を大幅に押し上げています。

2023年に最も大きな市場シェアを占めたのは、高度規制制御(ARC)セグメントです。ARCは、産業オペレーションを正確に管理するための高度な制御手法をユーティリティとして活用し、即座の修正と規制遵守を可能にします。石油化学、化学、石油精製、食品加工、鉱物精製・採掘、製薬などの産業において、プロセスを最適化し、規制基準の遵守を保証します。また、あらゆる分野での応用が市場を牽引しており、業界のニーズに応じてカスタマイズすることも可能です。

多変数モデル予測制御(MPC)セグメントは、予測期間中に最も速いCAGRを経験すると予想されています。MPCは、複雑なプロセスを制御しながら、規制コンプライアンスと変動基準に適合させます。多変数予測プロセス制御は、バルブの制約、温度や圧力の変化率などのプロセスの制約を処理する体系的な方法を提供します。MPCは、自動化が進むことで、オペレーターがより重要なタスクに集中できるようになり、プロセス知識が増え、プロセスに不可欠な要素を最適化するための制御方法の幅が広がるため、他の技術よりも好まれます。

2023年、資産パフォーマンス最適化セグメントが世界業界を支配。APCソリューションは、生産的な使用を保証し、資源の浪費を防ぐことによって、資産パフォーマンスを最適化します。また、定期的なメンテナンス・スケジュールを実施し、資産の寿命を延ばすことで、メンテナンス・コストと交換コストを削減し、APCの最大導入を促進します。資産の追跡、報告、メンテナンスのための自動化システムへの主要企業による投資の増加が、市場の成長を促進しています。

エネルギー管理および最適化分野は、予測期間中に最も速いCAGRを経験すると予測されています。エネルギー管理には、エネルギー使用を積極的かつ計画的に監視、制御、最適化することが含まれます。さらに、エネルギー最適化は、エネルギー消費を管理することによって無駄を減らし、効率を高めることを目的としています。エネルギー管理および最適化ソリューションを導入して持続可能性の目標を達成しようという傾向が高まっていることが、産業界に設置されるAPCの需要を促進しています。

2023年に最大の収益シェアを占めたのは大企業セグメント。十分なリソースと能力を備えた大企業は、高度なプロセス制御の採用を通じて、生産性の向上、コスト削減、持続可能性の向上を目指しています。大企業向けに開発されたAPCソリューションは、制御と自動化を管理する集中型プラットフォームを提供すると同時に、オペレーションを簡素化し、製造などの機能におけるヒューマンエラーの要因を低減します。さらに、大企業は、継続的に増加し、進化する消費者のニーズや需要に対応するための拡張性に依存することが多く、高度なプロセス制御の実行によって効率的に達成することができます。

中小企業は、予測期間中に最も速いCAGRで成長すると予測されています。クラウドベースのAPCソリューションは、インフラへの多額の先行投資を必要とせずに拡張性と主要管理サービスを提供するため、運用コストを最小限に抑えながら生産性の向上を目指す中小企業で特に人気があります。これらのソリューションは、中小企業の業務の一部である主要プロセスに関連する特定の要件を考慮して特別に設計されています。

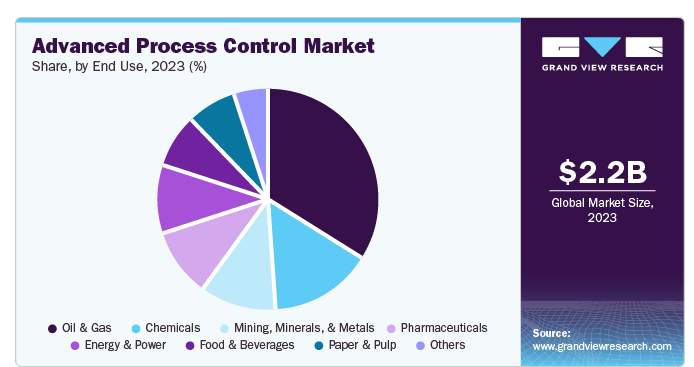

2023年の世界市場を支配したのは石油・ガス分野です。この業界では、自動化の導入が進んでいることと、業務に固有の性質がAPCの需要を促進しています。この業界の企業は、多額の投資をせずに利益を上げるために、効率性の向上など長期的なメリットをもたらすソリューションを利用しています。石油企業は、APCソリューションの導入により年間生産量を増加させながら、経費を削減し利益を向上させる革新的な方法を模索し続けています。石油輸出国機構(OPEC)によると、世界の石油需要は前年比で250万バレル/日増加し、2023年には平均1億220万バレル/日となり、パンデミック前の水準を上回ります。

予測期間中、CAGRが最も速くなると予想されるのは医薬品分野です。APCに裏打ちされた設備性能の向上が、この業界における高度プロセス制御技術の採用拡大を後押ししています。APCは、製品の品質をリアルタイムで判断し、製造プロセスの信頼性を向上させ、品質仕様を満たすのに役立ちます。また、プロセスのばらつきや精度の低減にも役立ちます。市場を牽引するのは、人為的ミスのない医薬品の連続製造においてAPCが提供するサポートです。

北米の高度プロセス制御市場は、2023年の収益シェア36.8%で市場を支配。この地域では、洗練されたAPCシステムと複雑な技術インフラの導入が増加しており、市場成長を牽引しています。さらに、環境保護や医療などの分野における厳格な規制遵守が、オペレーショナル・エクセレンスとコンプライアンスを遵守するためのAPC技術への需要を促進しています。APC技術の利点を探求する多数の企業や新規参入企業の存在が、この地域の市場成長に寄与しています。

2023年、アメリカの高度プロセス制御市場がこの地域の業界を支配。企業がさまざまな分野のイノベーションと技術開発に継続的に注力することで、アメリカのAPC需要は近年著しい成長を遂げています。製造慣行とコンプライアンス要件に関連する厳格な規制が、高度プロセス制御の採用への傾斜の成長を発展させました。

ヨーロッパ先進プロセス制御市場は、2023年に有利な地域と特定されました。製薬、石油・ガス、自動車など様々な産業でAPCシステムの採用が進んでいることが、同地域の市場成長を牽引しています。持続可能性に関する規制の導入や、クリーンエネルギーの生産と消費に関する意識も、この地域市場に影響を与えています。EU域内の排出量を少なくとも55%削減しながら、2050年までに気候ニュートラルな状態に到達するための法律を導入・更新するために開発中のFit for 55パッケージと名付けられた一連の提案は、企業に高度プロセス制御の採用をますます促しているそのような例の1つです。

英国の高度プロセス制御市場は、今後数年間で急成長する見込みです。この市場の主な原動力は、主要産業が生産性の最適化とコスト削減のためにAPC技術への投資を増やしていることです。高度プロセス制御システムは、品質の向上や企業の競争力維持にも貢献します。APCプロバイダーの利用可能性の増加、国の経済が経験した経済的課題が産業に影響を与えるにつれてコスト削減ソリューションへのニーズの高まり、および高度な技術ソリューションへのアクセスのしやすさは、この市場の成長を開発することが期待されています。

アジア太平洋地域のアドバンスト・プロセス・コントロール市場は、予測期間中に最も急速な成長が見込まれています。この市場の主な原動力は、中国やインドなどの国々における自動車生産、消費財製造、エレクトロニクス、軍事・防衛、塗料・コーティング、製薬などの産業が経験した進歩と進歩です。これらの企業は、エネルギー消費を最適化し、生産性向上のために生産、調達、組立管理などのプロセスを強化する先進技術ソリューションを積極的に求めています。この地域には複数のAPCプロバイダーが存在することも、この市場の成長に寄与しています。

中国の高度プロセス制御市場は、2023年にかなりの収益シェアを占めました。市場成長の要因は、製薬、化学、石油化学、石油・ガスなど、さまざまな産業でAPC技術が提供する数多くのメリットです。広範なインフラ整備と、生産性向上のための効率的な技術ソリューションに対する需要の高まりにより、予測期間中に市場は大きな成長を遂げる見込みです。プロセス制御の革新と継続的な研究の進歩により、制御された製造作業の実行が改善され、製品の品質向上につながることが期待されます。安全管理の強化、排出量の削減、APCの導入による不要なコストの排除が、中国における同市場の成長を後押ししています。

主要企業・市場シェア

先進プロセス制御市場の主要企業には、ABB、GE、Honeywell International、Mitsubishi Electric Corporation、Panasonic Corporation、Rockwell Automationなどがあります。先進プロセス制御市場の主要な業界参加者は、収益シェアを拡大するために、パートナーシップ、M&A、サービス品質の向上、競争力のある価格の維持などの戦略を実施しています。

グローバル企業のABBは、オートメーション技術市場に特化し、さまざまな分野で高度なプロセス制御ソリューションを提供しています。ABBは、オートメーション技術市場に特化し、さまざまな分野で高度なプロセス制御ソリューションを提供しています。ABBは世界的に多くのプロセスオートメーションシステムを保有し、石油化学、石油・ガス、精製、紙パルプ化学、鉱物向けの制御システムを販売しています。

横河電機株式会社は、産業オートメーション市場の著名な組織であり、サプライチェーンの最適化、資産の運用と最適化、エネルギー管理、炭素管理、デジタルプラントオペレーションインテリジェンスなどの様々なソリューションを提供しています。同社の制御製品には、OpreXブランドとして提供される改善ソフトウェア、装置、品質管理システム、安全システムなどがあります。

以下は、高度プロセス制御市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

ABB

Aspen Technology Inc (Emerson Electric Co.)

AVEVA Group Limited (Schneider Electric group)

General Electric Company

Honeywell International Inc.

Mitsubishi Electric Corporation

Panasonic Corporation

Rockwell Automation

Rudolph Technology (Onto Innovation)

SAP SE

Siemens

Yokogawa Electric Corporation

2024年2月、ゼネラル・エレクトリック・カンパニーの子会社であるGE Vernovaは、生産性と収益性を向上させながら持続可能性の目標達成を支援することを目的とした斬新なソフトウェアソリューション、Proficyのリリースを発表しました。AIを搭載したこのソフトウェアは、操業データと持続可能性データを統合し、資源利用の最適化と気候指標の規制遵守を支援します。

ABBは2024年1月、産業用IoT、人工知能(AI)、マシンビジョンの研究開発能力を強化する目的で、ソフトウェア・サービス・プロバイダー企業であるメッシュマインド社の株式の過半数を取得する計画を発表しました。ABBは今回の買収により、エンジニアリングの専門知識、AI、ソフトウェアの知識を結集し、マシンオートメーション部門(B&R)における最先端のオートメーションソリューションの開発を強化するための新たなグローバルR&Dセンターを設立する予定です。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の高度プロセス制御市場レポートをコンポーネント、技術、ソリューション、企業規模、エンドユーザー別、地域別に分類しています。

コンポーネントの展望(売上高、百万米ドル、2018年〜2030年)

ハードウェア

制御システム

インターフェースとディスプレイ

コンピューティングシステム

その他

ソフトウェア

サービス

技術展望(売上高、百万米ドル、2018年~2030年)

高度規制制御(ARC)

多変数モデル予測制御(MPC)

逐次制御

推論制御

コンプレッサー制御

ソリューションの展望(売上高、百万米ドル、2018年~2030年)

エネルギー管理と最適化

資産パフォーマンスの最適化

プロセスパフォーマンス

運転管理

労働力管理

その他

企業規模の見通し(売上高、百万米ドル、2018年~2030年)

中小企業(SMEs)

大企業

エンドユーザー別の展望(売上高、百万米ドル、2018年~2030年)

石油・ガス

化学

医薬品

エネルギー・電力

紙・パルプ

鉱業・鉱物・金属

食品・飲料

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

南アラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 先進プロセス制御市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 市場規模と成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. 高度プロセス制御市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 高度プロセス制御市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 先進プロセス制御市場: コンポーネントの動向分析、2023年および2030年(百万米ドル)

4.3. ハードウェア

4.3.1. ハードウェア市場の収益予測と予測、2018年〜2030年(百万米ドル)

4.3.2. 制御システム

4.3.2.1. 市場収益の推定と予測、2018年~2030年(百万米ドル)

4.3.3. インターフェースとディスプレイ

4.3.3.1. 市場収益の予測および予測、2018年~2030年(百万米ドル)

4.3.4. コンピューティングシステム

4.3.4.1. 市場収益の予測および予測、2018年~2030年(百万米ドル)

4.3.5. その他

4.3.5.1. 市場収益予測、2018年~2030年(百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. サービス

4.5.1. サービス市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. 高度プロセス制御市場 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. 先進プロセス制御市場: 技術動向分析、2023年および2030年(百万米ドル)

5.3. 高度規制制御(ARC)

5.3.1. 先進規制制御(ARC)市場の収益予測および予測、2018年~2030年(百万米ドル)

5.4. 多変数モデル予測制御(MPC)

5.4.1. 多変数モデル予測制御(MPC)市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. シーケンシャル制御

5.5.1. シーケンシャル制御市場の収益予測および予測、2018年~2030年(百万米ドル)

5.6. 推論制御

5.6.1. 干渉制御市場の収益予測と予測、2018年~2030年(百万米ドル)

5.7. コンプレッサー制御

5.7.1. コンプレッサー制御市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 高度プロセス制御市場 ソリューションの推定と動向分析

6.1. セグメントダッシュボード

6.2. 先進プロセス制御市場: ソリューション分析、2023年および2030年(百万米ドル)

6.3. エネルギー管理と最適化

6.3.1. エネルギー管理と最適化市場の収益予測と予測、2018年〜2030年(百万米ドル)

6.4. 資産パフォーマンスの最適化

6.4.1. 資産パフォーマンス最適化市場の収益予測および予測、2018年~2030年(百万米ドル)

6.5. プロセス性能

6.5.1. プロセスパフォーマンス市場の収益予測および予測、2018年~2030年(百万米ドル)

6.6. 運転管理

6.6.1. 運用管理市場の収益予測および予測、2018年~2030年(百万米ドル)

6.7. 労働力管理

6.7.1. ワークフォース管理市場の収益予測および予測、2018年~2030年(百万米ドル)

6.8. その他

6.8.1. その他のソリューション市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. 高度プロセス制御市場 企業規模の推定と動向分析

7.1. セグメントダッシュボード

7.2. 先進プロセス制御市場: 企業規模分析、2023年および2030年(百万米ドル)

7.3. SME(中小企業)

7.3.1. 中小企業市場の収益予測および予測、2018年〜2030年(百万米ドル)

7.4. 大企業

7.4.1. 大企業市場の収益予測および予測、2018年~2030年(百万米ドル)

第8章. 高度プロセス制御市場 エンドユーザー別推定と動向分析

8.1. セグメントダッシュボード

8.2. 先進プロセス制御市場: エンドユーザー別動向分析、2023年および2030年(百万米ドル)

8.3. 石油・ガス

8.3.1. 石油・ガス市場の収益予測と予測、2018年~2030年(百万米ドル)

8.4. 化学

8.4.1. 化学品市場の収益予測および予測、2018年~2030年(百万米ドル)

8.5. 医薬品

8.5.1. 医薬品市場の収益予測および予測、2018年~2030年(百万米ドル)

8.6. エネルギー・電力

8.6.1. エネルギー・電力市場の収益予測および予測、2018年~2030年(百万米ドル)

8.7. 紙・パルプ

8.7.1. 紙・パルプ市場の収益予測および予測、2018年~2030年(百万米ドル)

8.8. 鉱業、鉱物、金属

8.8.1. 鉱業、鉱物、金属市場の収益予測および予測、2018年~2030年(百万米ドル)

8.9. 食品・飲料

8.9.1. 食品・飲料市場の収益予測および予測、2018年~2030年(百万米ドル)

8.10. その他

8.10.1. その他のエンドユーザー市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード: GVR-3-68038-650-9