市場概要

急性反復発作の市場規模

2023年の世界の急性反復発作(ARS)市場規模は27億米ドルで、2024年から2032年までの年平均成長率は12.4%で推移する見通しです。てんかんの有病率の増加と救済療法の進歩により、市場は大きく成長しています。

てんかんは、世界中で最も一般的な神経疾患の1つであり、WHOによると世界で5,000万人の患者がいるとされています。また、アメリカ疾病予防管理センター(CDC)は、アメリカ全土に活動的なてんかん患者が約340万人おり、その中には47万人の小児が含まれていると発表しています。このことは、対象地域における治療機会の大きさを端的に示しています。

さらに、USL-261(ミダゾラム経鼻剤)およびNRL-1(ジアゼパム経鼻剤)は、急性反復発作の市場にとって重要であることが証明されています。非侵襲的な即効性のある治療は、患者、介護者、小児、高齢者など幅広い人々にとって容易であるため、需要を押し上げ、市場成長を増大させます。また、医療監督を必要としないため、治療へのアクセスが容易であり、市場成長に貢献します。

急性反復発作(Acute Repetitive Seizures:ARS)は、発作性群発(Flurries)および発作性群発(Seizure Clusters)とも呼ばれ、24~48時間の時間枠内で発作が連続して起こることを指します。ARSは、てんかん発作が24~48時間以内に連続して起こることを指し、迅速に対処しなければ、生命を脅かすてんかん重積状態にまでエスカレートする可能性があります。ARSは、発作のコントロールが困難なてんかん患者様において頻繁に発症するため、治療解決に向けた重要な焦点となります。ARSの治療には通常、発作の悪化を食い止めるのに有効な薬剤、特にジアゼパム・ミダゾラムなどのベンゾジアゼピン系薬剤などのレスキュー薬が用いられます。治療の目的は、発作の発生回数を減らし、新たな発作群を回避し、合併症を予防することです。

急性反復発作の市場動向

てんかんや発作性疾患を患う人の割合が増加していることが、ARS市場の成長を後押ししています。

米国国立神経疾患・脳卒中研究所(NINDS)によると、てんかんはあらゆる年齢層の人が罹患し、発症は子供と高齢者に最も多いとのことです。26人に1人がてんかんと診断されると推定されています。また、Epilepsy Foundationによると、てんかん患者のうち30~40%は、治療を受けているにもかかわらず、てんかん発作を起こしています。また、てんかん患者様のうち30~40%は、治療にもかかわらず発作が続いていると報告されています。

てんかん治療を必要とする患者様の増加に伴い、てんかんPWE患者様の間に存在する発作群(SC)や急性反復発作(ARS)を含む他の関連合併症の治療の必要性が生じています。

てんかんと診断された患者のコミュニティでは発作群発が報告されているため、効果的なARS治療に対するニーズが高まっており、市場の成長に寄与しています。

また、非侵襲的で迅速な治療の必要性が製薬企業の注目を集めています。その結果、企業は経鼻レスキュー薬のような即効性のある治療法の開発に投資しており、市場拡大の原動力となっています。

急性反復発作市場の分析

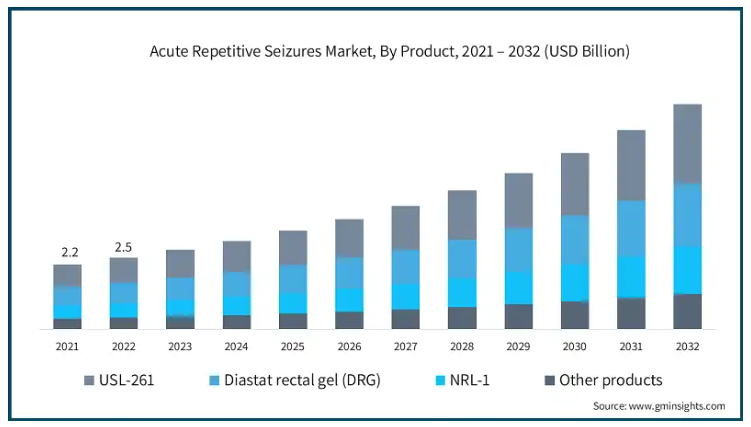

製品別では、USL-261、ジアスタット直腸ゲル(DRG)、NRL-1、その他の製品に分類。2023年の市場シェアはUSL-261が35.2%。

USL-261ソリューションの利便性と非侵襲性がこのセグメントの成長を大きく牽引しています。さらに、発作管理。さらに、緊急時に経鼻投与システムによって提供される迅速な吸収と迅速な発作制御などの利点により、市場の成長がさらに促進されています。

また、てんかん患者の発作群治療薬としてFDA(米国食品医薬品局)の承認を受けていることも、同分野の市場シェアを押し上げています。

さらに、USL-261の採用は、簡便なレスキュー療法を必要とする在宅での発作コントロールへの嗜好の高まりによって、さらに推進されています。

投与経路に基づき、急性反復発作市場は経鼻、直腸、経口、その他の投与経路に区分されます。経鼻投与の2023年の市場規模は12億米ドル。

経鼻薬物送達システムの成長は、非侵襲性、利便性、迅速な薬物送達によって促進されます。

鼻粘膜は薬物の吸収を促進し、迅速な作用を保証することで、てんかんのような制御不能な発作に伴う重篤な状態を回避します。

また、在宅医療志向の高まりにより、USL-261やNRL-1など、臨床指導を必要としない治療薬の急速な普及が進んでいます。

販売チャネル別に見ると、急性反復てんかん市場は病院薬局、小売薬局、オンライン薬局に二分されます。病院薬局セグメントは、分析期間中にCAGR 12.2%で成長する見込みです。

急性発作の増加により入院が避けられなくなり、病院薬局における効果的な発作治療薬の必要性が高まっています。

さらに、これらの薬局は、神経科医や救急医療専門家と協力して、これらの患者の治療成績や治療へのアクセスを改善することを目的としたプロトコルを開発することがよくあります。

このような要因から、病院薬局部門は今後も安定した成長が見込まれます。

北米の急性反復発作市場は2023年に11億米ドルと評価され、年平均成長率12.3%で高成長が見込まれています。

同地域における疾患の有病率の増加が、てんかんに対する効果的な治療法の開発需要を促進しています。また、同国では医療制度が確立されているため、てんかんの正確な診断と管理が可能です。

例えば、全米てんかんセンター協会(NAEC)によると、アメリカだけでも260以上のてんかん専門センターがあり、医療サービスを提供する能力が高まっています。

また、てんかんという疾患に対する認識や教育が高まっていることも、市場の成長に寄与しています。

さらに、患者ケアの向上、即効性と非侵襲性の薬物療法、新治療法の承認レベルの向上は、市場により多くの選択肢をもたらします。

これらの要因が相まって、同市場は大きく成長する可能性を秘めています。

2023年、アメリカの急性反復発作市場は10億米ドルと評価され、2032年には28億米ドルに達すると予測されています。

米国疾病予防管理センター(CDC)の統計によると、アメリカでは18歳以上の約290万人がてんかん患者であり、人口の1%近くを占めています。

この統計は、人口の膨大な部分がARSに罹患しやすいことを示しており、ARS治療オプションに対する市場の需要を高め、市場の成長可能性に寄与しています。

中国の急性反復発作市場は、予測期間中に著しい成長を示すと予測されています。

てんかん患者数の増加と相まって、政府はより多くのリソースを医療分野に割り当てるようになり、発作性疾患の診断治療が改善されました。世界保健機関(WHO)によると、中国におけるてんかんの有病率は人口1,000人当たり7人で、約900万人が罹患していると推定されています。

また、神経専門のクリニックや病院の増加により、ARSの治療が身近になりつつあります。上記のような要因が、同国市場の成長を促進または支援していると考えられます。

インドは、アジア太平洋地域の急性反復発作市場で大きな成長が見込まれています。

てんかんの有病率は人口の約1~2%と推定されており、こうした神経疾患の有病率の増加は、効率的なARS治療に対する需要の高まりにつながると考えられます。

インドでは、Ayushman Bharatなどの政府の取り組みにより、より多くの人々が必要な治療を受けられるようになっています。さらに、製薬業界では、ARSに焦点を当てた革新的な治療法の研究開発への支出も増加しています。

このような要因が、同国の市場成長を支えるものと期待されています。

急性反復性発作の市場シェア

同市場は、既存の製薬企業だけでなく新興のバイオテクノロジー企業も参入しているため、非常に競争が激しい。この競争優位性は、新たな新規治療法の導入に焦点を当てた研究開発への取り組みによっても補完されています。また、発作管理ソリューションの有効性を高めるために、さまざまな企業が医療提供者と協力しています。

急性反復発作市場の企業

急性反復発作業界で事業を展開する主な企業は以下の通り:

AdvaCare Pharma Limited

Aquestive Therapeutics

Bausch Health Companies

Lupin Limited

Neuracle Lifesciences

Neurelis

Pfizer

Sanofi

Takeda Pharmaceutical Company Limited

Teva Pharmaceutical Industries

UCB S.A.

Veriton Pharma

トップ企業のUSP

新規ドラッグデリバリーシステムの研究開発への投資。

緊急医薬品に特化した流通網の構築。

医療提供者や研究機関との戦略的パートナーシップ。

急性反復発作業界ニュース:

2024年4月、FDAはAquestive Therapeutics社のLibervant buccal filmを、2~5歳の患者を対象とした、発作クラスターや急性反復発作を含む間欠的で定型的な発作頻発エピソードの治療薬として承認。この承認により、同社は小児市場における製品ラインアップを拡大し、革新的な発作管理療法における収益の増加と評価の向上を図ることができました。

この調査レポートは、急性反復発作市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, 製品別

USL-261

ディアスタット直腸ゲル(DRG)

NRL-1

その他の製品

市場:投与経路別

経鼻

直腸

経口

その他の投与経路

市場:流通チャネル別

病院薬局

小売薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 てんかんおよび発作性疾患の有病率の上昇

3.2.1.2 新規レスキュー薬の開発

3.2.1.3 非侵襲的薬物送達システムの進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 限られた認識と診断

3.3 成長可能性分析

3.4 規制状況

3.5 パイプライン分析

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 USL-261

5.3 ディアスタット直腸ゲル(DRG)

5.4 NRL-1

5.5 その他の製品

第6章 2021〜2032年 投与経路別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 経鼻剤

6.3 直腸

6.4 経口

6.5 その他の投与経路

第7章 2021〜2032年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 病院薬局

7.3 小売薬局

7.4 オンライン薬局

第8章 2021〜2032年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AdvaCare Pharma Limited

9.2 Aquestive Therapeutics

9.3 Bausch Health Companies

9.4 Lupin Limited

9.5 Neuracle Lifesciences

9.6 Neurelis

9.7 Pfizer

9.8 Sanofi

9.9 Takeda Pharmaceutical Company Limited

9.10 Teva Pharmaceutical Industries

9.11 UCB S.A.

9.12 Veriton Pharma

…

【本レポートのお問い合わせ先】

レポートコード:GMI11873