市場規模

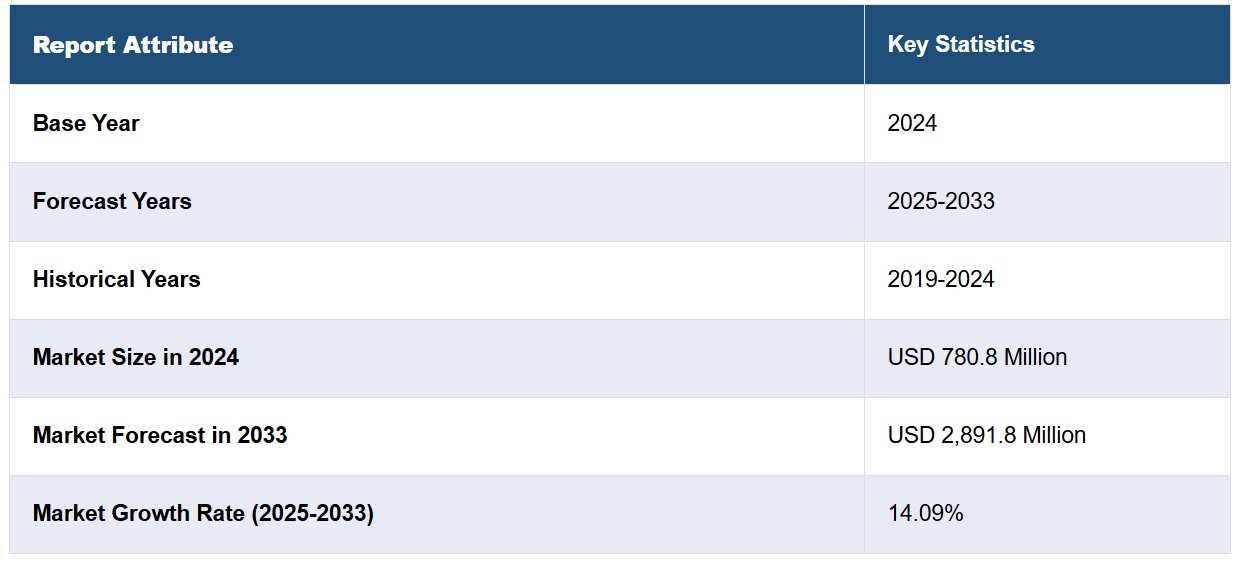

世界のAAV受託開発&製造機関の市場規模は、2024年にUSD 780.8百万ドルに達しました。今後、IMARC Groupは、市場が2033年までに28億9180万米ドル(2891億8000万米ドル)に達するものと予測しており、2025年から2033年の間の成長率(CAGR)は14.09%と見込まれています。 遺伝性疾患や希少疾患の有病率が上昇していること、様々な疾患を効率的に治療する遺伝子治療の進歩が高まっていること、遺伝子治療の承認プロセスが増加していることなどが、市場を牽引する主な要因となっています。

アデノ随伴ウイルス(AAV)受託開発&製造機関(CDMO)は、AAV 療法の開発、生産、製造に関する総合的なサービスを提供する専門企業です。 初期の研究開発(R&D)から臨床試験、商業生産に至るまで、製品ライフサイクル全体を通じて顧客をサポートする専門知識を備えています。また、厳格な品質基準と規制要件に準拠したプロセス開発、分析試験、規制サポート、スケーラブルな製造も提供しています。 有望な遺伝子治療を概念から現実へと加速させる上で、同社は重要な役割を担っています。

現在、治療効果と患者の転帰を向上させる個別化医療や患者中心のヘルスケアアプローチへの関心が高まっていることが、市場の成長を促進しています。さらに、遺伝子治療に使用されるAAVベースの治療法の採用が増加していることも、市場の成長を後押ししています。これに伴い、世界中の臨床試験でAAVベースの治療法の採用が増加していることは、業界の投資家にとって大きな成長機会をもたらしています。これ以外にも、生産工程の最適化、コスト削減、製品品質の向上を目的としたバイオプロセス技術、分析、自動化の急速な進歩が市場に好影響を与えています。さらに、世界中の一般の人々における遺伝子治療の認知度と受容性の高まりが市場に明るい見通しをもたらしています。さらに、世界中で遺伝子治療の商業化が進んでいることも市場の成長を支えています。

AAV受託開発&製造機関市場の動向/推進要因:

遺伝子治療の進歩の加速

遺伝子治療の進歩の加速により、AAV CDMOに対する需要が高まり、市場の成長に貢献しています。遺伝子治療は、さまざまな疾患の治療に変革をもたらすアプローチとして台頭しています。これに加えて、さまざまな製薬会社が、AAVベースの治療法を効率的に開発・製造するために専門パートナーを必要としています。AAV CDMOは、プロセス開発、分析、製造における重要な専門知識を提供し、遺伝子治療が確実に一貫して製造されることを保証します。また、遺伝子治療は、修正された遺伝物質を導入することで、これまで治療不可能であった遺伝性疾患や後天的疾患の治療にも役立ちます。さらに、CRISPR-Cas9などの遺伝子編集ツールの進歩により、標的を絞った精密な治療法の開発が可能になっています。

増加する遺伝性疾患

遺伝性疾患や希少疾患の増加は、市場の成長を後押ししています。遺伝性疾患には、遺伝子変異に起因するものなど、正常な細胞機能に悪影響を及ぼすさまざまな症状が含まれます。さらに、こうした遺伝子変異の修正を支援する革新的な治療介入のニーズが高まっていることも、市場の見通しを明るいものにしています。 これとは別に、AAV ベースの治療法は、これまで治療不可能であった症状に対処できるため、研究開発(R&D)の重要なポイントとなっています。 また、AAV CDMO は、これらの治療法を大規模に製造するための必要なインフラを提供し、製薬会社が特定の遺伝子状態に合わせた治療に対する高まる需要に応えることを可能にします。

増加する遺伝子治療の承認プロセス

製薬会社がAAV CDMOと提携するよう促す遺伝子治療の承認プロセスが増加しています。遺伝子治療の開発には複雑な規制要件への対応が必要ですが、AAV CDMOはコンプライアンスを確保するための経験と知識を備えています。その専門知識は、規制当局の承認を得るまでのプロセスを合理化し、より迅速な開発スケジュールと商業化を実現します。さらに、AAV CDMOと製薬会社との提携は、これらの課題を効果的かつ効率的に乗り越えるための戦略的優位性を提供します。また、AAV CDMOは、AAVベースの治療法を前臨床段階から臨床試験、そして最終的な市場参入へとシームレスに移行し、コンプライアンスと規制遵守を維持することで、市場に前向きな見通しを提供しています。

AAV受託開発&製造機関 業界区分:

IMARC Groupは、世界のAAV受託開発&製造機関市場に関するレポートの各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、ワークフロー、培養タイプ、用途、エンドユーザーに基づいて市場を分類しています。

ワークフロー別内訳:

上流処理

下流処理

ダウンストリーム処理は最大の市場セグメントを占める

本レポートでは、ワークフローに基づく市場の詳細な内訳と分析を提供しています。これには、アップストリーム処理とダウンストリーム処理が含まれます。レポートによると、ダウンストリーム処理が最大のセグメントを占めています。ダウンストリーム処理セグメントは、細胞培養からのAAVベクターの精製と分離をカバーしています。この段階では、ろ過、クロマトグラフィー、ウイルスベクター濃縮など、さまざまなステップが含まれます。これに伴い、下流処理に特化したAAV CDMOは、高度な精製技術を採用し、高い製品純度、収率、品質を実現しています。さらに、最終製品が厳しい規制基準を満たし、臨床使用に適していることを保証する手助けもしています。

上流工程では、細胞株の開発、ベクター設計、細胞培養の最適化など、AAV生産の初期段階が含まれます。 上流工程に特化したAAV CDMOは、お客様と協力して効率的で収率の高い生産システムを構築します。 これに加えて、製造の次の段階に不可欠な最適なウイルスベクターの生成と、生産プラットフォームの強化に重点的に取り組んでいます。

培養タイプ別内訳:

接着培養

浮遊培養

接着培養は市場シェアの大半を占めている

本レポートでは、培養タイプ別の市場の詳細な内訳と分析を提供しています。これには、接着培養と浮遊培養が含まれます。レポートによると、接着培養が最大のセグメントを占めています。接着培養では、細胞は培養容器の壁やマイクロキャリアなどの表面に付着します。この方法は、増殖と支持のために表面を必要とする接着細胞に一般的に使用されます。さらに、接着培養に特化したAAVのCDMOは、細胞の接着、増殖、ウイルスベクターの生産に最適化されたプロセスを開発しています。これとは別に、細胞の生存率と生産性を維持するために、適切な増殖条件と拡張可能なシステムの提供を保証しています。

浮遊培養では、細胞を表面に接着させることなく、液体培地で細胞を増殖させます。この方法は、自然に浮遊培養で増殖する細胞や、大量生産を必要とするプロセスに適しています。AAV CDMOは、浮遊培養の設計に重点を置き、効率的な細胞増殖、ベクター生産、および拡張性を促進するバイオリアクターベースのシステムを導入しています。 適切な栄養供給、通気、撹拌を確保し、細胞の健全性を維持し、AAVの収率を最大化します。

用途別内訳:

細胞・遺伝子治療開発

ワクチン開発

バイオ医薬品・医薬品探索

生物医学研究

細胞・遺伝子治療開発が最大の市場シェアを占める

本レポートでは、用途別に市場を詳細に分類し、分析しています。これには、細胞・遺伝子治療開発、ワクチン開発、バイオ医薬品および医薬品探索、生物医学研究が含まれます。レポートによると、細胞・遺伝子治療開発が最大のセグメントを占めています。細胞・遺伝子治療開発分野に特化したAAV CDMOは、製薬会社や研究機関と協力し、さまざまな遺伝性疾患や後天性疾患の治療を目的としたAAVベースの治療法の開発および製造を行っています。これらの治療法は、AAVベクターの潜在能力を活用して遺伝物質を細胞に導入し、個別化および標的治療の有望な手段を提供します。

さらに、ワクチン開発カテゴリーにおけるAAV CDMOは、AAVベクターを利用して免疫反応を刺激する抗原または遺伝物質を導入することで、新規ワクチンの開発に貢献しています。このアプローチは、感染症や癌に対する効果的なワクチンの開発に潜在的な可能性を秘めており、予防医学の新たな道を開きます。

バイオ医薬品および医薬品探索の分野では、AAVベクターは創薬および医薬品開発のための貴重なツールとして利用されています。AAV CDMOは、研究者や製薬会社と協力し、前臨床研究、標的検証、および薬物送達研究で使用されるAAVベクターの設計と製造を行っています。

エンドユーザー別内訳:

製薬およびバイオ製薬会社

学術および研究機関

製薬およびバイオ製薬会社が市場シェアの大半を占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬およびバイオ製薬会社、学術・研究機関が含まれます。レポートによると、製薬およびバイオ製薬会社が最大のセグメントを占めています。製薬およびバイオ製薬会社は、AAV 治療の開発および製造に関連する専門的な作業を外注するために、AAV CDMO と提携しています。AAV CDMOは、AAVベースの治療法の生産性を向上させるために必要なインフラ、知識、リソースを提供し、製薬会社やバイオ製薬会社がコアコンピタンスに集中し、革新的な治療法を市場に投入することを可能にします。

もう一つの重要な分野は、AAV CDMOと学術・研究機関との提携です。これらの機関は、AAVベースの治療法開発に必要な広範な製造能力を欠いていることがよくあります。AAV CDMOは、その専門知識を提供することで、研究者が発見を実用可能な治療法に転換するのを支援します。製造業務を外部委託することで、学術・研究機関は実験的治療を前臨床および臨床開発段階へと効率的に進めることができます。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米地域

ブラジル

メキシコ

その他

中東およびアフリカ地域

北米が圧倒的な優位性を示しており、AAV受託開発&製造機関市場の最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、北米が最大の市場シェアを占めています。

北米はバイオ医薬品およびバイオテクノロジー企業の存在が強いため、最大の市場シェアを占めています。これとは別に、好ましい規制枠組みによりAVV CDMOの採用が増加していることが、この地域の市場成長に貢献しています。これに伴い、AVV療法の承認件数が増加していることが市場成長を支えています。さらに、遺伝子療法の進歩がこの地域の市場成長を後押ししています。

競合状況

大手企業は主に、AAVベースの治療法の開発と製造のライフサイクル全体を通じて専門的なサービスを提供しています。 それらの企業は、AAVベクターの生産工程の設計と最適化を目的として、顧客と協力しています。 これには、適切な細胞株の選択、拡張性と効率性の高いバイオプロセス技術の開発、堅牢で再現可能な手法の確保が含まれます。 これとは別に、主要企業は高度なバイオリアクターシステムを使用してAAVベクターの大規模生産を行っています。また、GMP(医薬品及び医薬部外品の製造管理及び品質管理規則)の順守と品質管理基準の強化により、臨床試験や商業利用に適したAAVベクターの製造を実現しています。これに伴い、各企業は製造されたベクターの品質と一貫性を検証するための包括的な分析試験を実施しています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、主要企業のすべての詳細なプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

ABL Manufacturing (Institut Mérieux)

Asklepios BioPharmaceutical Inc. (Bayer AG)

Anlongbio

Belief Biome Inc.

Catalent Inc.

Charles River Laboratories International Inc.

Creative Biogene

GenScript ProBio (GenScript Biotech Corporation)

Merck KGaA

Oxford Biomedica

TFBS Bioscience Inc.

Thermo Fischer Scientific Inc.

【目次】

1 序文

2 範囲および方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のAAV受託開発&製造機関市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のAAV受託開発&製造機関市場の概観

5.1 過去の市場動向と現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界のAAV受託開発&製造機関市場 – ワークフロー別内訳

6.1 上流処理

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 ベクター増幅および拡大

6.1.3.2 ベクター回収および収穫

6.1.4 市場予測(2025年~2033年

6.2 下流処理

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.3.1 精製

6.2.3.2 充填仕上げ

6.2.4 市場予測(2025年~2033年)

6.3 ワークフロー別の魅力的な投資提案

7 世界のAAV受託開発&製造機関市場 – 培養タイプ別内訳

7.1 接着培養

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 懸濁培養

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.3.1 化学分析装置

7.2.4 市場予測(2025年~2033年

7.4 培養タイプ別投資魅力度

8 世界のAAV受託開発&製造機関市場 – 用途別内訳

8.1 細胞・遺伝子治療開発

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年)

8.2 ワクチン開発

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場区分

8.2.4 市場予測(2025年~2033年)

8.3 バイオ医薬品および医薬品探索

8.3.1 概要

8.3.2 市場の歴史的および現在の動向(2019年~2024年)

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年)

8.4 生物医学研究

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年

8.4.3 市場細分化

8.4.4 市場予測(2025年~2033年

8.5 用途別魅力的な投資提案

9 世界のAAV受託開発&製造機関市場 – エンドユーザー別内訳

9.1 製薬およびバイオ製薬企業

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.1.3 市場区分

9.1.4 市場予測(2025年~2033年)

9.2 学術・研究機関

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年

9.3 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A10651