市場概要

世界の再生可能エネルギー市場規模は、2023年に1兆2,100億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)17.2%で成長すると予想されている。低炭素燃料へのシフトと、ほとんどの先進国における厳しい環境規制の存在が、再生可能エネルギー分野を大きく後押ししている。エネルギー発電市場は、温室効果ガス(GHG)の有害な影響を削減する圧力と相まって環境に対する関心が高まっていることから、ここ数年、再生可能エネルギーの設備容量が増加している。これが、太陽エネルギーと風力エネルギー分野の拡大の主な要因となっている。

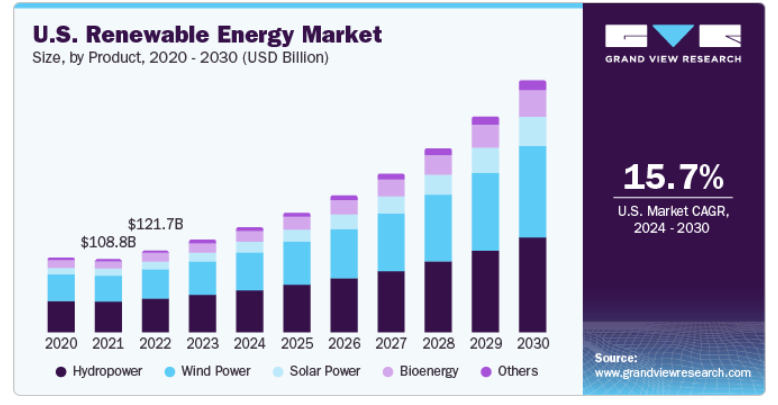

米国の再生可能エネルギー産業は、バイオマス原料の豊富さと相まって、支援的な政策や計画によって牽引されている。同国の再生可能エネルギー発電所は、排出に関する政府の厳しい規制により増加している。同国の電力シナリオは、石炭ベースの発電に比べ、ガスベースや再生可能な電源の採用が増加し、変化を目の当たりにしている。配電コストの上昇、主要送電網の故障による停電、米国政府が導入したインセンティブ・プログラムは、エンドユーザーを水力発電システムの設置に向かわせるものと予想される。これにより、再生可能エネルギーの需要が高まると予想される。

ドイツは先進国であり、ヨーロッパの主要市場のひとつである。過去数年間、同国は、原油や石炭などの従来型電源への依存を減らし、エネルギー自給率を高めるため、非従来型発電技術に投資してきた。再生可能発電への投資が大きな割合を占める中、太陽光発電市場はここ数年で急成長しており、予測期間中も成長が見込まれている。ドイツにおける太陽光発電産業の成長は、太陽光発電市場の成長を促進し、それが予測期間中の市場を牽引すると期待されている。太陽光発電は国内エネルギー源であり、国際的な燃料源に依存することなく、各州が独自のエネルギーを生み出すことができる。洪水防止、きれいな飲料水、灌漑支援、低コストの電力を提供し、他のエネルギー源に比べて耐久性がある。

輸送、建築、エネルギー、農業など、さまざまなエネルギー集約型産業から排出される温室効果ガスは、過去10年間で増加の一途をたどっており、気候パターンの変化につながっている。これらの要因は、人間や環境活動を混乱させるだけでなく、地球の気温上昇にも寄与している。これらの排出量を相殺するためのさまざまな取り組みには、代替エネルギー源へのシフトやエネルギー効率の向上が含まれる。先進国から発展途上国への技術移転や代替燃料の利用など、排出削減を達成するためのさまざまな措置がとられている。

太陽光発電システムは再生可能エネルギーの一形態であるため、各国政府は固定価格買取制度をはじめとするプログラムを実施し、投資にさまざまな経済的インセンティブを与えている。再生可能エネルギーを生産するための初期投資が高いことが、市場の成長を抑制すると予想される。再生可能エネルギーの生産コストは、土地、材料、設備、労働力から構成される。バイオガスプラントの開発・拡張には資金援助が必要である。原材料の調達と変換のプロセスにはコストと時間がかかる。したがって、これらの要因は今後数年間の市場成長を妨げると予想される。

太陽光発電分野は、2023年に30.95%と最大の市場シェアを占め、予測期間中も大きな成長が見込まれている。太陽光発電は低コストで、家庭やビジネスに「グリーンラベル」を提供し、停電を減らすことができる。系統電力は停電が多く、水力発電でさえ送電中に停電しやすいが、ソーラーシステムは送電に関してはより効率的である。水力発電分野は、2023年に16.65%という大きな売上シェアを占めた。

水力発電は、水力発電としても知られ、地域社会に利点を提供し、貯蔵、電力、柔軟性サービスを提供することで、気候変動を支援する上で重要な役割を果たしている。風力発電とバイオエネルギーの分野も、伝統的なエネルギー源が再生可能エネルギーに取って代わられるにつれて、予測期間中に着実に増加すると予想される。2020年現在、風力発電の設備容量は中国が2億2,100万kWでトップ、次いで米国が9,640万kW、ドイツが5,930万kW、インドが3,500万kW、スペインが2,300万kWとなっている。

化石燃料の使用に関する環境問題への懸念とこれらの要因が相まって、予測期間中、風力エネルギーの需要を牽引すると予想される。地熱エネルギーは、地球の熱に由来する再生可能なエネルギーであり、再生可能な電力源として、また冷暖房用途として利用することができる。地熱エネルギー容量は、米国が3.7GWで世界をリードしている。さらに、世界最大の地熱発電所はカリフォルニア州にあり、地熱エネルギーは産業界が強力に導入することで、近い将来、米国の電力需要の10%を満たすようになると予想されている。これらの要因は、予測期間中の市場需要を促進すると予想される。

用途に基づき、市場はさらに産業、商業、住宅セグメントに分けられる。産業用セグメントは2023年に市場をリードし、61.90%の収益シェアを占めた。クリーンな電力に対する需要の高まりにより、ユーティリティ・プロジェクトの数が増加し、産業部門全体でPVモジュール市場の成長に拍車がかかると予想される。Solar Energy Industries Associationによると、米国では2020年時点で37GW以上の発電所が稼動しており、さらに112GWが開発中である。これらの要因によって、予測期間中、産業用アプリケーション分野での太陽光発電パネル需要が促進されると予想される。

住宅用途では太陽光発電パネル設備の拡大により、予測期間中の製品需要の増加が見込まれる。2023年7月、Bakersfield Refinery Solar PV Parkは容量10MWの太陽光発電プロジェクトの設置を発表した。これはカリフォルニア州で行われ、一度に建設される予定である。2023年に開始し、2024年に商業運転を開始する予定である。商業用太陽光発電パネルの寿命は15~20年以上であり、オフグリッドや遠隔地にある産業用建物の電力供給、換気の予熱、オフィスや企業の給湯などに利用できる。企業のオフィス、ホテル、病院での太陽光発電モジュールの急速な採用は、通信基地局やデータセンターでの電力需要の増加と相まって、商業セクター全体の製品需要を牽引すると予想される。

アジア太平洋地域は2023年に40.98%という大きな売上シェアを占めた。アジア太平洋地域における再生可能エネルギー需要の増加は、中国とインドにおける太陽光発電プロジェクトの設置増加によるものである。これらの国々は、世界的にもアジア太平洋地域でもソーラーパネルの主要市場である。さらに、オーストラリアや日本を含むこの地域の国々は、ここ数年太陽光発電に大規模な投資を行っているため、高い成長の可能性を秘めている。

北米の市場は、予測期間中に大きな成長が見込まれる。産業部門からの発電量は、市場で入手できる太陽電池の効率が向上したため、年々増加している。産業界における競争の激化は、ソーラーパネルの種類を増やすだけでなく、発電価格の引き下げにも貢献している。これらの要因は、予測期間中、同地域の再生可能エネルギー需要を強化すると予想される。さらに、温室効果ガス排出量、発電コスト、カーボンフットプリントを減らすための規制に対する懸念の高まりなどの要因が、予測期間中の再生可能エネルギーの成長を促進すると予測されている。

主要企業・市場シェア

業界の主要参入企業は、再生可能エネルギー発電のコストを最小限に抑えるため、技術の進歩と技術革新に注力している。加えて、業界各社は市場における足場を拡大するために、いくつかの戦略的イニシアチブを実践している。例えば、2022年7月、ACCIONAはFORTIAと契約を締結し、5年から10年にわたり1TWh以上の再生可能エネルギー電力の物理的供給とともに、主要な産業消費者にエネルギー管理プラットフォームを提供する予定である。

主な再生可能エネルギー企業

ABB

アコニアS.A.

エネル・スパ

ゼネラル・エレクトリック

インナージェックス

インベネルジー

シュナイダーエレクトリック

シーメンス・ガメサ・リニューアブル・エナジーS.A.

スズロン・エナジー社

タタ・パワー

本レポートでは、世界、地域、国レベルでの数量と収益の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の再生可能エネルギー市場を製品、用途、地域別に分類しています:

製品の展望(数量、TWh;売上高、10億米ドル、2018年〜2030年)

水力発電

風力発電

太陽光発電

バイオエネルギー

その他

アプリケーションの展望(数量、TWh;売上高、10億米ドル、2018年~2030年)

産業用

住宅用

商業

地域別見通し(数量、TWh;売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

イタリア

英国

ノルウェー

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

イラン

エジプト

【目次】

第1章 調査方法と範囲

1.1 市場セグメンテーション

1.2 市場スコープ

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVRの社内データベース

1.3.3 セカンダリーソース

1.3.4 第三者の視点

1.3.5 一次調査

1.4 情報分析

1.4.1 データ分析モデル

1.5 市場策定とデータの可視化

1.6 データの検証と公表

1.7 略語一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 市場変数、トレンド、スコープ

3.1 普及・成長展望マッピング

3.2 業界バリューチェーン分析

3.3 規制の枠組み

3.3.1 規格とコンプライアンス

3.4 市場ダイナミクス

3.4.1 市場促進要因の影響分析

3.4.1.1 排出量削減ニーズの高まりが再生可能エネルギー需要にプラスの影響

3.4.2 市場阻害要因分析

3.4.2.1 再生可能エネルギー生産に伴う初期投資の高さ

3.4.3 産業機会

3.5 事業環境分析: 再生可能エネルギー市場

3.5.1 産業分析-ポーターの分析

3.5.2 PESTEL分析

3.6 COVID-19の再生可能エネルギー市場への影響

3.6.1 影響度:中

3.7 再生可能エネルギー市場に対する東欧の地政学的影響

3.8 最大の再生可能エネルギープロジェクトと関連する設備投資および生産時期(今後のプロジェクト)

第4章 再生可能エネルギー市場 製品の推定と動向分析

4.1 2023年と2030年の製品動向分析と市場シェア(%)

4.2 再生可能エネルギー市場:製品別推計・予測(2018年〜2030年)(TWh)(億米ドル

4.2.1 水力発電

4.2.2 風力発電

4.2.3 太陽光発電

4.2.4 バイオエネルギー

4.2.5 その他

第5章 再生可能エネルギー市場 アプリケーションの推定と動向分析

5.1 アプリケーション動向分析と市場シェア、2023年・2030年(%)

5.2 アプリケーションの動向分析と市場シェア、2023年・2030年(%)

5.3 再生可能エネルギー市場の用途別推定・予測、2018年〜2030年(TWh) (億米ドル)

5.3.1 住宅用

5.3.2 商業用

5.3.3 産業用

第6章 再生可能エネルギー市場 地域別推定と動向分析

6.1 再生可能エネルギー市場 地域別展望

6.2 北米

6.2.1 北米の再生可能エネルギー市場の推定と予測、2018〜2030年(億米ドル)(TWh)

6.2.2 米国

6.2.2.1 主要国の動態

6.2.2.2 米国の再生可能エネルギー市場の推計と予測、2018年~2030年(USD Billion) (TWh)

6.2.3 カナダ

6.2.3.1 主要国の動向

6.2.3.2 カナダの再生可能エネルギー市場予測:2018~2030年(10億米ドル)(TWh)

6.2.4 メキシコ

6.2.4.1 主要国の動向

6.2.4.2 メキシコの再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

6.3 欧州

6.3.1 欧州の再生可能エネルギー市場予測:2018~2030年(10億米ドル)(TWh)

6.3.2 イタリア

6.3.2.1 主要国の動向

6.3.2.2 イタリア 再生可能エネルギー市場の予測・実績:2018年~2030年(億米ドル)(TWh)

6.3.3 ドイツ

6.3.3.1 主要国の動向

6.3.3.2 ドイツの再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

6.3.4 イギリス

6.3.4.1 主要国の動向

6.3.4.2 イギリスの再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

6.3.5 ノルウェー

6.3.5.1 主要国の動向

6.3.5.2 ノルウェーの再生可能エネルギー市場予測・予想、2018年~2030年(USD Billion) (TWh)

6.4 アジア太平洋

6.4.1 アジア太平洋地域の再生可能エネルギー市場の推定と予測、2018年~2030年(USD Billion) (TWH)

6.4.2 中国

6.4.2.1 主要国の動態

6.4.2.2 中国の再生可能エネルギー市場予測、2018年~2030年(10億米ドル)(TWH)

6.4.3 インド

6.4.3.1 主要国の動向

6.4.3.2 インド再生可能エネルギー市場予測:2018~2030年(10億米ドル)(TWh)

6.4.4 日本

6.4.4.1 主要国の動向

6.4.4.2 日本の再生可能エネルギー市場予測、2018年~2030年(10億米ドル)(TWh)

6.4.5 オーストラリア

6.4.5.1 主要国の動向

6.4.5.2 オーストラリアの再生可能エネルギー市場予測、2018~2030年(億米ドル)(TWh)

6.5 中南米

6.5.1 中南米の再生可能エネルギー市場予測:2018~2030年(10億米ドル)(TWh)

6.5.2 ブラジル

6.5.2.1 主要国の動態

6.5.2.2 ブラジルの再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

6.5.3 アルゼンチン

6.5.3.1 主要国の動向

6.5.3.2 アルゼンチン再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

6.6 中東・アフリカ

6.6.1 中東・アフリカ再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

6.6.2 イラン

6.6.2.1 主要国の動態

6.6.2.2 イラン再生可能エネルギー市場予測・予想、2018年~2030年(USD Billion) (TWh)

6.6.3 エジプト

6.6.3.1 主要国の動向

6.6.3.2 エジプトの再生可能エネルギー市場予測:2018~2030年(億米ドル)(TWh)

第7章 再生可能エネルギー市場 競争環境

7.1 主要市場参入企業による最近の動向と影響分析

7.2 企業の分類

7.3 参入企業の概要

7.3.1 アクシオナ

7.3.2 ゼネラル・エレクトリック

7.3.3 エネルS.p.A.

7.3.4 タタ・パワー

7.3.5 インナーゲックス

7.3.6 スズロン・エナジー社

7.3.7 インベネジー

7.3.8 ABB

7.3.9 Siemens Gamesa Renewable Energy, S.A.

7.3.10 Xcel Energy, Inc.

7.3.11 シュナイダーエレクトリック

7.4 財務パフォーマンス

7.5 製品ベンチマーク

7.6 各社の市場ポジショニング

7.7 企業ヒートマップ分析

7.8 戦略マッピング

7.8.1 事業拡大

7.8.2 合併と買収

7.8.3 提携

7.8.4 新製品の発売

7.8.5 研究開発

7.9 企業市場シェア分析

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-975-0