市場規模・動向

自動車用組み込みテレマティクスの世界市場規模は、2022年に147億9,000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)18.6%で成長すると予測されている。無線通信と自動車との統合の高まり、車両管理の必要性、高度運転支援システムの広範な採用が、市場成長を促進すると予想される。これらのシステムを乗用車や商用車に搭載することで、交通事故が減少し、乗客の安全性が高まると期待されている。

車両安全システムの導入に関する政府の厳しい政策は、市場成長を促進する上で顕著になると予想される。また、研究開発イニシアティブや安全性格付けのアップグレードに重点が置かれていることも、市場拡大に寄与している。例えば、2021年11月、米国道路交通安全局(NHTSA)は、インフラ投資・雇用法を発表した。NHTSAは既存の安全基準を改善し、新たな安全上の懸念に対処するための徹底的な研究を行うことを目的としている。これらの変更を実施することにより、NHTSAは国内の道路におけるドライバー、乗客、歩行者の継続的な保護を確保しようとしている。

乗用車、スポーツ・ユーティリティ・ビークル(SUV)、ハイエンドの高級車の販売台数の増加は、自動車組み込みテレマティクス業界の大きな成長ドライバーになると予想される。自動車メーカーは、自動車の安全性とセキュリティを強化するために、これらのシステムを統合している。例えば、トヨタはToyota Safety ConnectとToyota Fleet Managementを立ち上げ、緊急アシスタンス、盗難車検索、自動衝突通知、ロードサイドアシスタンス、ドライバー行動の監視など、有益な機能やサービスを提供している。

安全性と業務効率化の必要性から、企業は組み込み型テレマティクス技術の採用を促進すると予想される。これらの技術は、車両コンポーネント、他の車両との物理的近接性、路側装置などに関連する包括的な車両情報を集約するのに役立つ。この情報は、事故や部品の故障時のトラブルシューティングを改善し、物流効率を向上させる。大手企業は研究開発に投資し、システムの設計、開発、テストを行っている。これらの企業は、自社の能力を高め、リソースや専門知識を共有するためにパートナーシップを結んでいる。さらに、コラボレーションは企業の運用能力を強化する。

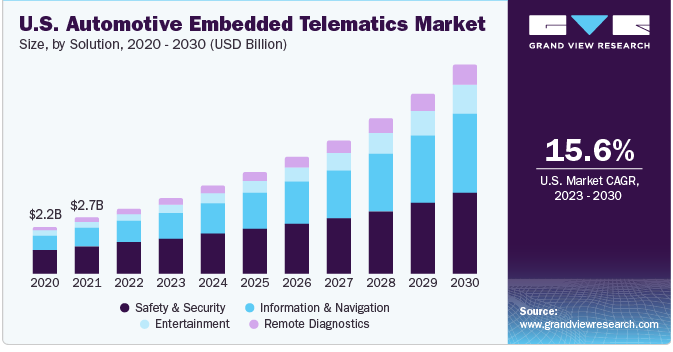

自動車用組み込みテレマティクスの世界市場は、ソリューション別に、セーフティ&セキュリティ、情報&ナビゲーション、エンターテインメント、遠隔診断に区分される。セーフティ&セキュリティ分野は、2022年に約47.9%と最も高い売上シェアを獲得した。交通安全に対する懸念の高まりと事故事例の増加が、先進的な車両安全システムの需要を牽引している。

自動車組み込み型テレマティクスは、車両データのリアルタイムの監視と分析を可能にし、衝突検知、車線逸脱警告、緊急支援などの予防安全対策を可能にする。これらの機能によりドライバーと同乗者の安全性が向上するため、テレマティクス・システムを搭載した自動車は消費者にとって魅力的なものとなっている。

リモート診断分野は、予測期間中に22.2%という最も高いCAGRを記録すると推定される。リモート車両診断は、ユーザーが車両の故障を検出して解決し、車両のダウンタイムを防止または短縮するのに役立つ。診断には、特定のツールセットを使って単一または複数の問題を判断し、最小限のテストを実行することが含まれる。クラウド診断ソリューションの導入は、自動車組込みテレマティクス・システムにおけるリモート診断ソリューションの広範な利用にさらに貢献すると予想される。

コンポーネントに基づき、市場はハードウェア、サービス、コネクティビティに区分される。サービス分野は2022年に約51.4%と最も高い売上シェアを占め、サービス内容の増加により予測期間中のCAGRは21.7%と最も速くなると予想される。ナビゲーション・ユニットはリアルタイムの交通情報を提供し、運転体験を向上させる重要な情報を提供するため、ナビゲーション・サービスの需要は高まるだろう。

ハードウェア分野は、予測期間中にCAGR 15.6%で大幅な拡大が見込まれる。テレマティクス・ハードウェアは、テレマティクス・コントロール・ユニット(TCU)、Wi-Fiモジュール、ディスプレイ・スクリーン、スピーカー、GSM/GPRSモジュール、アンプで構成される。有料自動車保険(PAYD)サービスへの注目が高まることで、予測期間中にハードウェアの導入が進むと予想される。また、故障診断、フィールドサポート、GPS追跡などの機能向上が、予測期間中のハードウェア採用を促進すると予想される。

用途別に見ると、市場は乗用車と商用車に区分される。乗用車セグメントは2022年に約74.5%と圧倒的な収益シェアを占めている。コネクテッドカーの増加傾向とスマートシティの台頭が、乗用車への組み込みテレマティクスの採用を促進している。テレマティクス・システムに依存するコネクテッド・カーは、他の車両、インフラ、外部ネットワークと通信でき、交通管理、予知保全、リアルタイム・データ交換などの機能を可能にする。

スマートシティが発展し、インフラの相互接続が進むにつれて、乗用車へのテレマティクスの組み込みは、効率的な交通システムを構築する上で重要な役割を果たすことになる。BMWやフォードといった国際的な自動車ブランドが発展途上地域に浸透しつつあることで、エンターテインメントやナビゲーション・アプリケーション用の自動車への組み込みテレマティクス・システムの採用が促進されると予想される。さらに、モバイル機器とこれらのシステムとの接続性が、乗用車への需要を促進すると予想される。さらに、中型車の需要が予測期間中の市場成長を促進すると予想される。

商用車セグメントは、予測期間で最も速いCAGR 23.6%を記録すると推定される。この高い需要の背景には、主に発展途上地域における交通インフラの整備がある。この開発により、ナビゲーションや通信アプリケーション用の組み込みテレマティクス・システムの採用が促進されると予想される。さらに、自動車組込みテレマティクスは、トラックやバンなど様々な商用車のドライバー行動監視にも利用されている。

欧州が市場を支配し、2022 年には 33.6%の最大収益シェアを占めた。欧州には高度なインフラと強固な通信ネットワークが存在し、組み込み型テレマティクスシステムの開発と実装を支えている。同地域には、確立されたモバイルネットワーク、高いインターネット普及率、支持的な規制枠組みがあり、車両と外部プラットフォームやサービス間のシームレスな接続とデータ交換を可能にしている。

さらに、交通安全と環境の持続可能性に焦点を当てた厳しい政府規制とイニシアチブが、欧州での組み込み型テレマティクスの採用を後押ししている。例えば、2021年5月、欧州交通安全行動計画(ERSAP)は、新車への運転支援用eCall技術の搭載を義務付ける規制を実施した。この規制は、交通安全と緊急対応能力の強化に向けた欧州の取り組みにおける重要な進展である。

アジア太平洋地域は、予測期間中に23.7%という最も高いCAGRを記録すると予想される。これは、中国やインドなどの新興経済圏で可処分所得水準が上昇し、自動車販売の増加につながったためである。これらの要因は、ナビゲーションやテレマティクス・アプリケーションに非常に有益な盗難車追跡や車両診断システムなどの高度な自動車ソリューションに対する補完的な需要を生み出している。また、アップグレードされたGUI、音声認識機能、直感的なタッチスクリーンなどの技術的進歩も、予測期間中の市場拡大を促進する見通しである。

主要企業・市場シェア

業界各社は、製品投入、買収、提携などの戦略を実施し、世界的なリーチを拡大している。例えば、2023年3月、Targa Telematics S.p.A.はFord Motor Companyと提携し、Ford車のデータを取り込んでコネクテッドカー・ソリューションのポートフォリオを拡大した。この提携により、タルガ・テレマティクスS.p.A.は、商用車とフリート顧客を対象とする部門であるフォード・プロと緊密に連携する。

その目的は、フリート・データ・ストリームをタルガ・テレマティクスS.p.A.のプラットフォームに直接統合することで、組み込みデバイスを活用し、包括的な性能関連情報を活用した革新的なモビリティ・サービスの開発を可能にすることである。この提携により、車両管理のための接続性と付加価値の高いソリューションが強化され、Targa Telematics S.p.A.とフォード・モーター・カンパニーの顧客双方にメリットがもたらされます。

2022年12月、CerebrumX Labs Inc.はトヨタ自動車と協業し、コネクテッド・フリート・オペレーションの安全性と費用対効果を高めるリアルタイム・インサイトを提供する。この提携の主な目的は、ネットワークに参加しているトヨタ車から得られるテレマティクスデータを活用することで、フリートにとっての総所有コスト(TCO)を低減することです。本提携により、データ主導の意思決定を促し、総合的なパフォーマンスの向上に努めます。

2022年11月、CerebrumX Labs Inc.はフォードのコネクテッドカーからのデータ統合を発表した。この統合は、データを重視した保険会社向けの利用ベース保険(UBI)-as-a-Serviceモデルの改善を目的としている。CerebrumX社は、対象となるフォードおよびリンカーンのコネクテッドカー専用に開発された統合テレマティクスを活用することで、保険会社に対し、より迅速で費用対効果の高いUBIプログラム立ち上げのアプローチを提供する。

2022年4月、日立ソリューションズはBitBrewと協業し、BitBrewのコネクテッド・ビークル・プラットフォームと日立ソリューションズ・アメリカの保険業界、企業統合、展開に関する専門知識を融合させることを目指す。今回の協業は、テレマティクスのリアルタイムデータストリームを活用し、車両の健康状態やドライバーの行動を分析する最先端のソリューションを保険業界に提供することを目的としている。日立ソリューションズ・アメリカは、両社の強みを組み合わせることで、保険業界の進化するニーズに応える信頼性の高いデータ駆動モデルと価値あるコネクテッド・サービスを提供することができる。

2022年3月、ジオタブ社はステランティス社の子会社であるフリー2ムーブ社と提携した。この協業を通じてジオタブは、ラム、ジープ、ダッジ、クライスラーなどのステランティスブランド車にジオタブ統合ソリューションを提供することを目指す。この連携ソリューションは、ステランティス車の組み込みテレマティクスを利用し、フリー2ムーブ・サーバーからの車両情報をマイジオタブ・プラットフォームにシームレスに統合することを可能にする。車両管理者は、使いやすいテレマティクス・ダッシュボードにアクセスしてレポートを作成し、重要なパラメータを追跡することで、機動性を高め、車両パフォーマンスを最適化することができます。

本レポートでは、2017年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は世界の自動車用組込みテレマティクス市場レポートをソリューション、コンポーネント、用途、地域に基づいて区分しています:

ソリューションの展望(売上高、百万米ドル、2017年~2030年)

セーフティ&セキュリティ

情報&ナビゲーション

エンターテインメント

遠隔診断

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア

サービス

コネクティビティ

アプリケーションの展望(売上高、百万米ドル、2017~2030年)

乗用車

商用車

地域別展望(売上高、百万米ドル、2017~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

アラブ首長国連邦(UAE)

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. ソリューション

1.1.2. コンポーネント

1.1.3. アプリケーション

1.1.4. 地域範囲

1.1.5. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. ソリューションの展望

2.2.2. コンポーネント展望

2.2.3. アプリケーション展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. 自動車組み込み型テレマティクス市場の変数、動向、スコープ

3.1. 市場の系譜

3.2. アプリケーションのバリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 自動車組み込み型テレマティクス市場分析ツール

3.4.1. 業界分析 – ポーターの5つの力

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 自動車組み込み型テレマティクス市場 ソリューションの推定と動向分析

4.1. 自動車組み込み型テレマティクス市場 主要なポイント

4.2. 自動車組み込み型テレマティクス市場: 2022年と2030年のソリューション動向と市場シェア分析

4.3. 安全性とセキュリティ

4.3.1. セーフティ&セキュリティ市場の推計と予測、2017~2030年 (百万米ドル)

4.4. 情報・ナビゲーション

4.4.1. 情報&ナビゲーション市場の推定と予測、2017~2030年(USD Million)

4.5. エンターテインメント

4.5.1. エンターテインメント市場の推定と予測、2017~2030年(USD Million)

4.6. 遠隔診断

4.6.1. 遠隔診断市場の推定と予測、2017~2030年(USD Million)

第5章. 自動車組み込み型テレマティクス市場: コンポーネントの推定とトレンド分析

5.1. 自動車組み込み型テレマティクス市場 主なポイント

5.2. 自動車組み込み型テレマティクス市場: コンポーネントの動きと市場シェア分析、2022年と2030年

5.3. ハードウェア

5.3.1. ハードウェア市場の推計と予測、2017~2030年 (百万米ドル)

5.4. サービス

5.4.1. サービス市場の推計と予測、2017~2030年(USD Million)

5.5. コネクティビティ

5.5.1. コネクティビティ市場の推計と予測、2017~2030年(USD Million)

第6章. 自動車組み込み型テレマティクス市場 アプリケーションの推定と動向分析

6.1. 自動車組み込み型テレマティクス市場 主要なポイント

6.2. 自動車組み込み型テレマティクス市場: アプリケーションの動きと市場シェア分析、2022年と2030年

6.3. 乗用車

6.3.1. 乗用車市場の推計と予測、2017年~2030年 (USD Million)

6.4. 商用車

6.4.1. 商用車市場の推計と予測、2017~2030年(USD Million)

第7章. 自動車組み込み型テレマティクス市場 地域別推定と動向分析

7.1. 地域別展望

7.2. 地域別の自動車組み込み型テレマティクス市場 主なポイント

7.3. 北米

7.3.1. 2017~2030年の市場予測(売上高、USD Million)

7.3.2. 米国

7.3.2.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

7.3.3. カナダ

7.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.4. 欧州

7.4.1. 英国

7.4.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

7.4.2. ドイツ

7.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.4.3. フランス

7.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

7.5.2. 中国

7.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5.3. インド

7.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5.4. オーストラリア

7.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.5.5. 韓国

7.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

7.6.2. メキシコ

7.6.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.7. 中東・アフリカ

7.7.1. サウジアラビア

7.7.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

7.7.2. 南アフリカ

7.7.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-2-68038-472-7