市場概要

世界の歯科サービス機関の市場規模は2023年に1,393億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)17.6%で成長すると予測されている。歯科疾患の有病率の増加、歯科治療への高額支出、歯科医療サービス機関(DSO)による非臨床業務管理の効率向上などが、市場成長を促す主な要因となっている。管理負担を軽減し、トップクラスの技術へのアクセスを提供し、専門家が患者ケアのみに専念でき、ワークライフバランスも向上することから、歯科診療所の大半はDSOとの提携を増やしている。

デンタル・サービス・オーガニゼーション(DSO)は、プライベート・エクイティの支援を受けた自律的なビジネス・サポート・センターで、歯科専門医に管理・コンプライアンス・サービスを提供する。デンタルサービス・オーガニゼーションが提供する非臨床サービスは、人事、歯科用品・器具の調達ブランディング、メンテナンス、会計サービスなど多岐にわたる。DSOは、ベンダーと交渉する能力を持っているため、より良い購買力を提供し、その結果、歯科医の供給コストを下げる。

DSOは、患者が診療所に来るたびに効率的な歯科サービスを提供するために、歯科診療所全体で統一され、標準化されたアプローチを行う。標準化はまた、診療所がベストプラクティスの方法を学ぶ能力や、規制への均一なコンプライアンスもカバーする。

デンツプライ・シロナやインスティトゥート・シュトラウマンなど、歯科市場で主要なシェアを占める主要歯科機器メーカーは、歯科機器の流通のために歯科サービス機関と協力するなど、新たな取り組みを始めている。

2021年9月、シュトラウマングループはADMI(アスペン・デンタル・マネジメント社)との提携を開始した。アスペン・デンタルは、米国45州にわたり約1000のADMI歯科医院を有しており、今回の提携により、ストローマンは歯科用アバットメント、インプラントソリューション、CAD/CAM装置を米国内のADMI歯科医院すべてに供給することができるようになる。

歯科メーカーがDSOと協力・提携するこの傾向は、最近かなり顕著になってきている。DSOの支援により、革新的な診断ソフトウェア、新しい歯科製品、機器をより広いレベルで導入することができるため、同社は独立した歯科医院にアプローチした場合にかかっていたであろう多くの時間とコストを節約することができる。

COVID-19の発生は、歯科および口腔衛生市場全体に影響を与えた。多くの国で定期的な歯科受診、予約、診察が中止され、主要メーカーは2020年にサプライチェーンと業務上の制約が生じたと報告した。しかし、市場は2020年末までに再開し、2021年には収益が回復し始めた。米国歯科医師会によると、米国では39%の診療所がパンデミック以前の患者数で完全に稼働している。これは、歯科市場がパンデミックによる損失から回復しつつあることを示している。さらに、DSO市場は、パンデミック後に多くの買収や提携イニシアチブを目撃し、プライベートエクイティが市場に殺到するのを目撃しており、これは市場の成長を促進すると予想される。

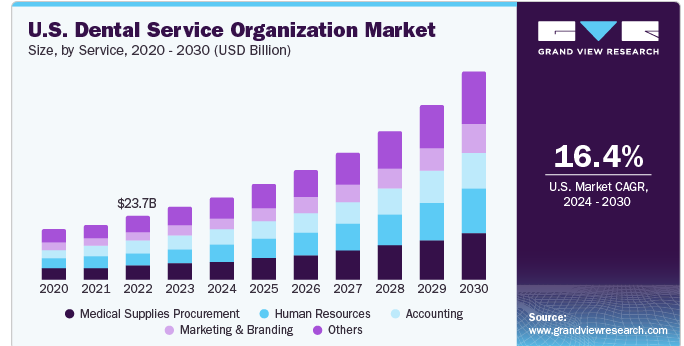

サービス分野は、人事、医療品調達、マーケティング、会計、その他に区分される。その他のセグメントは、2023年に33.2%の最大の収益シェアを占めた。これは、これらの潜在的リスクに対する認識を得ることで、歯科医療従事者は、発生の可能性を低減するための計画、システム、プロトコルを開発することができるためである。歯科医院の効果的なリスク管理の最初の重要なステップは、これらのリスクを認識し理解することである。

医療用品調達分野は、予測期間中に年平均成長率18.0%が見込まれている。持続的な発展をもたらす重要な要素は、先進的で効果的な医療機器を低コストで入手することである。歯科医療サービス機関(DSO)は歯科医療機器プロバイダーと協定を結んでおり、歯科医院が医療用品や医療機器をコスト効率の良い価格で入手できるようにしている。質の高い医療用品を入手できることは診療所の経営に不可欠であるため、医療用品調達サービスの需要は予測期間中に高まると予想される。

最終用途別では、一般歯科医セグメントが2023年の収益シェア33.0%超で市場を支配している。最終用途セグメントは、歯科外科医、一般歯科医、歯内療法医、その他に区分される。一般歯科医がDSO市場で主要なシェアを占めているのは、一般歯科医の大半がDSOと提携しているためである。

例えば、米国では歯科市場の80%近くが一般歯科医によって占められており、歯科医の10.4%近くがDSOと提携している。一般歯科医がDSOを選択する際に重要な役割を果たす他の重要なポイントは、より良いワークライフバランス、より少ない財務リスク、およびDSOによって通常提供される高度な歯科技術やツールへのアクセスです。したがって、DSOとの提携による上記のような利点が、同分野の成長を後押しすると予想される。

北米は、2023年に32.2%以上の売上高シェアで市場を支配しており、予測期間中も市場の優位性を維持すると推定される。米国は現在、世界中のDSOの主要な集積地となっている。Institut Straumannによると、北米、中国、欧州では独立開業医が年々減少しており、歯科サービス機関への需要が高まっている。

アジア太平洋地域は、予測期間中に18.3%以上の著しいCAGRで成長すると予測されている。この成長は、デンタルツーリズムの増加、歯科医療センターの増加、この分野での研究開発活動の急増によって促進される可能性があります。新技術の採用の増加や、歯科治療に対する一般市民の意識の高まりが、成長を後押しする要因であると推定される。高度な歯科技術の採用の急増、熟練した専門家の利用可能性、医療費の増加、低コストの歯科治療など、いくつかの要因がDSO市場を押し上げると予想される。

主要企業・市場シェア

業界の主要企業は、市場での存在感を高めるために様々な戦略に取り組んでいる。新サービスの開始、合併、買収、提携、地理的拡大などは、市場プレーヤーが採用する主要戦略の一部である。2022年1月、Envista HoldingsはPacific Dental Services(PDS)と複数年にわたる開発パートナーシップを締結し、臨床画像分析にアシステッドインテリジェンス(AI)技術を活用する。エンビスタのDTX Studio Clinicソフトウェア・プラットフォームがPDSの診療施設に導入され、歯科医師による様々な歯科治療の診断、計画、治療を支援する。

主な歯科医療サービス機関

パシフィックデンタル

ハートランド・デンタル

アスペンデンタル

デンタルケアアライアンス

42ノースデンタル

コロシアムデンタルグループ

GSDデンタルクリニック

デンテリア

MB2デンタル

本レポートでは、2018年から2030年にかけての世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。本レポートでは、Grand View Research社は世界の歯科サービス機関市場レポートをサービス、最終用途、地域に基づいてセグメント化しています:

サービス展望(売上高、百万米ドル、2018年~2030年)

人的資源

マーケティング&ブランディング

経理

医療用品調達

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

歯科外科医

歯内療法専門医

一般歯科医

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 歯科医療サービス機関市場 調査方法と範囲

1.1 調査方法

1.2 調査範囲と前提条件

1.3 データソース一覧

第2章 歯科医療サービス機関市場 エグゼクティブサマリー

2.1 歯科サービス機関市場 – 産業スナップショット、2018年〜2030年

2.2 歯科サービス機関の世界市場、2018年〜2030年

2.2.1 歯科サービス機関の世界市場:地域別、2018年〜2030年

2.2.2 歯科サービス機関の世界市場:サービス別、2018年〜2030年

2.2.3 歯科サービス機関の世界市場:エンドユーザー別、2018年〜2030年

第3章 歯科サービス機関市場 産業展望

3.1 市場区分と範囲

3.2 市場規模と成長展望

3.3 歯科サービス機関市場:市場ダイナミクス

3.3.1 市場促進要因分析

3.3.2 市場の課題分析

3.4 歯科サービス機関市場-ポーターのファイブフォース分析

3.5 歯科サービス機関市場-PESTEL分析

3.6 Covid-19の影響と改革分析

第4章 歯科医療サービス機関のサービス展望

4.1 歯科医療サービス機関のサービス別市場シェア(2023年

4.2 人材サービス

4.2.1 人材サービス市場、2018年〜2030年

4.3 マーケティングとブランド

4.3.1 マーケティング・ブランディングサービス市場、2018年〜2030年

4.4 会計

4.4.1 会計サービス市場、2018年〜2030年

4.5 医療用品調達

4.5.1 医療用品調達サービス市場、2018年〜2030年

4.6 その他サービス

4.6.1 その他サービス市場 2018年~2030年

第5章 歯科医療サービス機関のエンドユース展望

5.1 歯科サービス機関市場エンドユース別シェア(2023年

5.2 歯科外科医

5.2.1 歯科外科医市場、2018年〜2030年

5.3. 歯内療法専門医

5.3.1. 歯内療法専門医市場、2018年〜2030年

5.4. 一般歯科医

5.4.1 一般歯科医市場、2018年〜2030年

5.5 その他

5.5.1 その他市場、2018年~2030年

第6章 歯科医療サービス機関の地域別展望

6.1 歯科サービス機関の地域別市場シェア(2023年

6.2 北米

6.2.1 北米の歯科医療サービス機関市場:サービス別、2018年〜2030年

6.2.2 北米歯科サービス機関市場:エンドユーザー別 2018年〜2030年

6.2.3 米国

6.2.3.1 米国の歯科サービス機関市場:サービス別、2018年〜2030年

6.3.3.2 米国の歯科サービス機関市場:エンドユーザー別 2018年〜2030年

6.2.4 カナダ

6.2.4.1 カナダの歯科サービス機関市場:サービス別、2018年〜2030年

6.2.4.2 カナダの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.3 欧州

6.3.1 欧州の歯科サービス機関市場:サービス別、2018〜2030年

6.3.2 欧州歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.3.3 ドイツ

6.3.3.1 ドイツ 歯科サービス機関市場:サービス別、2018年〜2030年

6.3.3.2 ドイツ歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.3.4 イギリス

6.3.4.1 英国歯科サービス機関市場:サービス別、2018年〜2030年

6.3.4.2 イギリス歯科サービス機関市場:エンドユーザー別 2018年〜2030年

6.3.5 フランス

6.3.5.1 フランスの歯科サービス機関市場:サービス別、2018年〜2030年

6.3.5.2 フランス歯科サービス機関市場:エンドユーザー別 2018年〜2030年

6.3.6 イタリア

6.3.6.1 イタリアの歯科サービス機関市場:サービス別、2018年〜2030年

6.3.6.2 イタリアの歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.3.7 スペイン

6.3.7.1 スペインの歯科サービス機関市場:サービス別、2018年〜2030年

6.3.7.2 スペインの歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.3.8 デンマーク

6.3.8.1 デンマークの歯科医療サービス機関市場:サービス別、2018〜2030年

6.3.8.2 デンマークの歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.3.9 スウェーデン

6.3.9.1 スウェーデン 歯科サービス機関市場:サービス別、2018年〜2030年

6.3.9.2 スウェーデン歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.3.10 ノルウェー

6.3.10.1 ノルウェー 歯科医療サービス機関市場:サービス別、2018年〜2030年

6.3.10.2 ノルウェー歯科医療サービス機関市場:エンドユーザー別 2018 – 2030年

6.4 アジア太平洋地域

6.4.1 アジア太平洋地域の歯科サービス機関市場:サービス別、2018年〜2030年

6.4.2 アジア太平洋地域の歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.4.3 中国

6.4.3.1 中国の歯科サービス機関市場:サービス別、2018年〜2030年

6.4.3.2 中国歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.4.4 インド

6.4.4.1 インド歯科サービス機関市場:サービス別、2018年〜2030年

6.4.4.2 インド歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.4.5 日本

6.4.5.1 日本の歯科医療サービス機関市場:サービス別、2018年〜2030年

6.4.5.2 日本の歯科サービス機関市場:エンドユーザー別 2018年〜2030年

6.4.6 オーストラリア

6.4.6.1 オーストラリア歯科医療サービス機関市場:サービス別、2018年〜2030年

6.4.6.2 オーストラリア歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.4.7 韓国

6.4.7.1 韓国の歯科サービス機関市場:サービス別、2018年〜2030年

6.4.7.2 韓国歯科医療サービス機関市場:エンドユーザー別 2018〜2030年

6.4.8 タイ

6.4.8.1 タイの歯科医療サービス機関市場:サービス別、2018年〜2030年

6.4.8.2 タイの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.5 ラテンアメリカ

6.5.1 ラテンアメリカの歯科サービス機関市場:サービス別、2018年〜2030年

6.5.2 ラテンアメリカの歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.5.3 ブラジル

6.5.3.1 ブラジルの歯科サービス機関市場:サービス別、2018年〜2030年

6.5.3.2 ブラジルの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.5.4 メキシコ

6.5.4.1 メキシコの歯科サービス機関市場:サービス別、2018年〜2030年

6.5.4.2 メキシコ歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.5.5 アルゼンチン

6.5.5.1 アルゼンチンの歯科サービス機関市場:サービス別、2018年〜2030年

6.5.5.2 アルゼンチンの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.6 MEA

6.6.1 MEAの歯科サービス機関市場:サービス別、2018年〜2030年

6.6.2 MEAの歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.6.3 南アフリカ

6.6.3.1 南アフリカの歯科サービス機関市場:サービス別、2018年〜2030年

6.68.3.2 南アフリカの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.6.4 サウジアラビア

6.6.4.1 サウジアラビアの歯科サービス機関市場:サービス別、2018年〜2030年

6.6.4.2 サウジアラビアの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

6.6.5 アラブ首長国連邦

6.6.5.1 UAE歯科サービス機関市場:サービス別、2018年〜2030年

6.6.5.2 UAE歯科サービス機関市場:エンドユーザー別 2018〜2030年

6.6.6 クウェート

6.68.6.1 クウェートの歯科サービス機関市場:サービス別、2018年〜2030年

6.6.6.2 クウェートの歯科サービス機関市場:エンドユーザー別 2018 – 2030年

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68039-993-9