市場概要

通信におけるAIの世界市場規模は2022年に14億5000万米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)28.2%で成長すると予測されている。電気通信は、顧客体験の向上やネットワークの信頼性向上など、ビジネスのさまざまな局面で人工知能(AI)を活用する急成長産業の1つである。電気通信企業は主に顧客サービス用途でAIを利用している。例えば、チャットボットやバーチャルアシスタントは、多くのインストール、メンテナンス、トラブルシューティングのサポートリクエストに対応している。また、バーチャル・アシスタントはサポート・クレームへの対応を拡大・自動化し、カスタマー・エクスペリエンスの向上とビジネス経費の削減を実現している。例えば、Vodafone Ltd.は、顧客からの問い合わせに対応するTOBiチャットボットを導入した後、顧客体験が約68%向上した。

AIと自動化を導入することで、通信会社は顧客体験を向上させながら業務コストを削減することができる。人工知能はすでに通信事業の中核に役立っており、ネットワーク・コンテンツを読み取って経路トラフィックを決定するといった人間の作業を機械が行っている。また、自己最適化ネットワークの構築にも役立っており、各設計者が設定した制限ごとに、既存の条件に基づいてシステムを構成することができる。サービス・レベル・アグリーメント(SLA)違反などの問題を検出し、根本原因を診断するネットワーク運用をサポートします。

さらに、ビデオ・ストリーミングなどのOTT(Over-The-Top)サービスの増加は、オーディオおよびビデオ・コンテンツの普及と消費を一変させました。より多くの消費者がOTTサービスを利用するようになり、消費者の帯域幅に対する需要は大幅に増加しています。OTTサービスによるこのような増加し続けるトラフィックを処理することは、通信業界にとって高額の運用費用(OpEx)につながります。AIは、ネットワークの設定やメンテナンスに必要な人的介入を最小限に抑えることで、通信業界の運用コスト削減に貢献する。また、自動化により、通信事業者は新サービスを短時間で導入しながら、より迅速に顧客を取り込むことができる。

通信業界は、モバイル通信の第4世代(4G)から第5世代(5G)への移行を進めている。5G技術は、超低遅延レートでより高速なデータ伝送レートを提供すると期待されている。通信会社は、モノのインターネット(IoT)によって制御されるあらゆる業種をサポートするインフラの構築に取り組んでいる。例えば、2020年3月、グーグルはAT&Tの知的財産と協力し、5Gネットワーク接続を利用してグーグル・クラウドの技術を活用する企業を支援する。両社は、AT&Tインテレクチュアル・プロパティの5Gネットワーク能力と、グーグル・クラウドのアナリティクス、AI/機械学習、ネットワーキングの能力を組み合わせることで、5Gソリューションを開発している。

電気通信における人工知能のバリューチェーンは、AIソリューション・プロバイダー、システム・インテグレーター、エンドユーザーで構成される。バリューチェーンの各段階は、製品を強化する責任がある。人工知能モデルやフレームワークは、機械学習やコンピューター・ビジョンのアプリケーションを訓練・実装するために、いくつかのインフラ設備、技術ツール、データ形式を必要とする。IBM Corporation、Microsoft、Intel Corporationなどの企業は、さまざまな側面からトレーニング用の機械学習(ニューラルネットワーク)ツールを提供している。

人工知能のバリューチェーンでは、システムインテグレーターとインフラ開発者が不可欠である。OEMは、包括的なカスタマーサポートと予知保全を提供するために、関連する知識、経験、リソースを持つ適切なシステムインテグレーターを選択する。メーカーとのサービス契約は、設計、統合、納品に関して、アプリケーション業界にいくつかのメリットを提供する。電気通信業界では、工場で訓練を受けた現場技術者が、これらのソリューションの設置や作業を支援する。メーカーはまた、遠隔監視や自己診断アプリケーションなどの付加価値サポートも提供している。

通信業界ではAIが実用的なビジネス・インサイトを引き出し、顧客体験を向上させる。予知保全、ネットワーク最適化、異常検知、ロボティック・プロセス・オートメーション(RPA)、不正検知などは、AIが通信業界に貢献したいくつかの方法である。例えば、ノキアは2021年5月、クラウドベースの人工知能ソリューションを提供し、通信サービスプロバイダー(CSP)がキャパシティプランニング、ネットワーク管理、サービス保証を自動化できるようにするAVA Telco AI as a Serviceを開始した。

COVID-19の大流行は、通信市場における人工知能(AI)にプラスの影響を与えた。この流行は消費者行動に大きな変化をもたらし、電気通信業界のデジタル変革を加速させた。人々のデジタル通信や遠隔サービスへの依存度が高まるにつれ、電気通信分野におけるAI主導型ソリューションの需要が急増した。好影響をもたらした大きな要因のひとつは、バーチャル・コミュニケーション・ツールやプラットフォームへの依存度が高まったことだ。

世界各国の政府は、5Gがデジタルトランスフォーメーションに与える影響を認識し、通信業界全体でAIと自動化を推進するために5Gの展開を後押ししている。第5世代技術は、無線通信セクター全体でデジタルトランスフォーメーション、エッジコンピューティングとAIを活用したモノのインターネット(IoT)を推進する可能性が高い。より高品質なサービスとシームレスな顧客体験に対する需要の高まりが、通信業界におけるAIの採用を促進する可能性が高い。5G配備の増加は、通信事業者がアウトソーシングITサービスを提供し、エッジコンピューティングとAIを活用したプロセス自動化サービスを企業に提供する有利なビジネスチャンスを生み出す可能性が高い。チャーター・コミュニケーションズ(Charter Communications)、AT&T、ベライゾン(Verizon)を含む多くの既存通信サービス・プロバイダーは、AIに大規模な投資を行う見込みである。

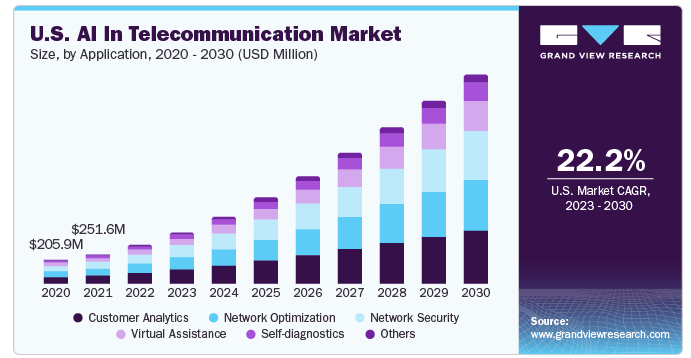

市場はアプリケーションに基づき、ネットワークセキュリティ、ネットワーク最適化、顧客分析、バーチャルアシスタンス、自己診断、その他に区分される。顧客分析セグメントは、2022年に28.2%の最大の収益シェアを占めた。このセグメントの市場成長は、リアルタイムの行動洞察に対するニーズの高まりに起因している。人工知能により、オペレーターは加入者のインテリゲンチャーの視点から顧客データを収集・分析することができる。この情報はさらに、加入者向けの広告やパーソナライズされたオファーなど、いくつかのシナリオで活用することができる。また、事業者はこの情報を利用して、ネットワーク・リソースの有効活用によるネットワークの最適化を実現できる。

バーチャルアシスタンスセグメントは、顧客サービスの自動化によって通信会社に大幅なコスト削減をもたらすため、予測期間中に31.4%の急成長が見込まれる。また、通信業界の顧客サポートチャットボットは、機械学習アルゴリズムが問い合わせを自動化し、顧客を最適なエージェントにルーティングすることができるため、十分に訓練することができる。

北米が市場を支配し、2022年には34.8%の最大収益シェアを占めた。さらに、顧客サービスやネットワーク最適化の目的で自動化やAIを利用する通信事業者の増加が、同地域の成長を支えているとみられる。北米セグメントの成長の大きな原動力の1つは、高度な通信インフラの存在である。この地域は、高速インターネットや広範なカバレッジを含む強固なネットワーク接続を有しており、AIソリューションの導入に有利な環境を作り出している。

COVID-19パンデミック後、欧州の通信事業者は、よりデータに基づいた意思決定を行うため、AIへの投資を優先していることが確認されている。欧州電気通信事業者協会(ETNO)が2022年2月に発表した報告書によると、欧州では2020年に約722億1,000万ドルの設備投資(Capex)を生み出し、5GとFTTH(Fiber to the home)ネットワークへの投資額が最高を記録した。多額の投資により、欧州の通信業界全体で人工知能(AI)の導入が促進される可能性が高い。一方、欧州の通信業界は規制が厳しく、同地域全体では堅調な市場成長が見込まれる。

アジア太平洋地域は、予測期間中にCAGR 32.9%と最も速い成長が見込まれている。この成長の背景には、中国やインドなどの新興国における急速な技術進歩がある。例えば、世界的な通信機器・家電プロバイダーであるファーウェイ・テクノロジーズ社は、インターネット・アクセスおよびモバイル通信サービス・プロバイダーであるチャイナ・テレコム社(China Telecom Corporation Ltd.)と協力している。この協業では、ネットワークAIエンジン(NAIE)に基づく無線セル容量予測と無線ネットワークセルの異常検知を探求する。

中東とアフリカは、電気通信サービス・プロバイダーにとって潜在的な市場である可能性が高い。この地域は、カタール、サウジアラビア、バーレーン、UAEが5Gネットワークを展開するなど、近年先進的なネットワーキングの先駆者として台頭している。2021年7月には、中東の通信大手であるZain Group、STC Group、Etisalat Group、du、Mobilyが、既存ネットワークへのオープン無線アクセスネットワーク(Open RAN)ソリューションの導入で協力することで合意した。このような注目すべき戦略により、中東全域の電気通信業界でAIソリューションの需要が高まる可能性が高い。南米は今後数年で大きな成長が見込まれる。南米の通信業界は主に欧州と米国の市場に影響を受けている。

主要企業・市場シェア

電気通信における人工知能市場のプレーヤーは、世界的なリーチを拡大するために、製品の発売、買収、提携などの戦略を実施している。例えば、電気通信、情報技術、家電の多国籍企業であるノキアは、2022年10月、通信サービスプロバイダーが効果的なAI戦略を策定・実施するのを支援するAI成熟度評価を発表した。この評価は、通信サービス・プロバイダー(CSP)が自律駆動型ソフトウェア・ソリューションの活用を最適化するための貴重なツールである。これらのソリューションを活用することで、CSPはネットワーク品質を高め、ネットワークの混雑を緩和し、革新的なサービスや製品を提供することで顧客体験全体を向上させることができます。

2023年6月、米国を拠点に通信およびメディア企業にソフトウェアとサービスを提供するアムドックスは、Amdocs amAIzと呼ばれる通信事業者向けジェネレーティブAIフレームワークを発表した。この革新的なソリューションは、キャリアグレードのアーキテクチャを統合し、大規模な言語AIモデルとともにオープンソーステクノロジーを活用しています。これにより、Amdocs amAIzはグローバル通信サービスプロバイダーのための堅牢な基盤を確立し、ジェネレーティブAIの膨大な能力を引き出すことができるようになります。

2023年2月、インドを拠点とする通信サービスプロバイダーのBharti Airtelは、すべてのインバウンドコールからコンタクトセンターのカスタマーエクスペリエンスを向上させるため、NVIDIAと提携してAIソリューションを構築したと発表した。

2022年9月、ITサービス管理会社のアマゾン・ウェブ・サービス(AWS)と電気通信会社のSKテレコムは、新鮮なコンピュータ・ビジョン・サービスを開発するために提携した。この提携により、コンピュータ・ビジョン・アプリケーションの構築、活用、拡張のプロセスが簡素化、最適化され、最終的に顧客の生産性、設備保守、施設の安全性が向上し、コストが削減される。

2022年11月、アメリカンタワー社のアフリカ子会社はPowerX社との戦略的提携を明らかにした。その目的は、PowerX社の人工知能(AI)ソリューションをアフリカの通信分野に導入し、タワー拠点でのエネルギー消費を最適化することでエネルギー効率を高め、環境面でも優位に立つことである。

2022年7月、SaaSプロバイダーのアクティファイは、顧客エンゲージメント企業のCSGと提携した。この提携は、AIを活用したオファー推奨ソリューションを導入することで、ケーブル・通信サービスプロバイダーの顧客獲得に革命を起こすことを目的としている。アクティファイの人工知能ソフトウェアをシームレスに統合することで、ACPの顧客とそのケアエージェントは、ユーザー1人当たりの平均売上高(ARPU)を向上させ、より高い販売転換率を達成し、顧客の販売とサポート体験を改善することができます。今回の提携は、アクティファイのAIソフトウェアを活用し、ユーザー1人当たりの平均売上を向上させることを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査に関してGrand View Research社は、世界の通信分野のAI市場レポートを用途、地域に基づいて区分している:

アプリケーションの展望(売上高、百万米ドル、2017年~2030年)

ネットワークセキュリティ

ネットワーク最適化

顧客分析

バーチャルアシスタンス

自己診断

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. アプリケーション

1.1.2. 地域範囲

1.1.3. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. アプリケーションの展望

2.2.2. 地域別展望

2.3. 競合他社の洞察

第3章. 電気通信における人工知能市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 電気通信における人工知能市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 電気通信における人工知能市場 アプリケーションの推定と動向分析

4.1. 電気通信における人工知能市場 主な要点

4.2. 電気通信における人工知能市場: 2022年と2030年の動きと市場シェア分析

4.3. ネットワーク・セキュリティ

4.3.1. ネットワークセキュリティ市場の推計と予測、2017~2030年 (百万米ドル)

4.4. ネットワーク最適化

4.4.1. ネットワーク最適化市場の推定と予測、2017~2030年 (百万米ドル)

4.5. 顧客分析

4.5.1. 顧客分析市場の2017~2030年の推定と予測(百万米ドル)

4.6. バーチャルアシスタンス

4.6.1. バーチャルアシスタンス療法市場の推定と予測、2017~2030年(USD Million)

4.7. 自己診断

4.7.1. 自己診断市場の推定と予測、2017~2030年(USD Million)

4.8. その他

4.8.1. その他市場の推定と予測、2017~2030年(USD Million)

第5章. 電気通信における人工知能市場 地域別推計と動向分析

5.1. 地域別展望

5.2. 電気通信における人工知能の地域別市場 主な収穫

5.3. 北米

5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.2. 米国

5.3.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.3.3. カナダ

5.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.4. 欧州

5.4.1. 英国

5.4.1.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

5.4.2. ドイツ

5.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.4.3. フランス

5.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.5. アジア太平洋

5.5.1. 日本

5.5.1.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

5.5.2. 中国

5.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.5.3. インド

5.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.5.4. オーストラリア

5.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.5.5. 韓国

5.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.6. ラテンアメリカ

5.6.1. ブラジル

5.6.1.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

5.6.2. メキシコ

5.6.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.7. 中東・アフリカ

5.7.1. サウジアラビア

5.7.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

5.7.2. 南アフリカ

5.7.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

5.7.3. アラブ首長国連邦

5.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

第6章 競争環境 競争環境

6.1. 主要市場参入企業別の最新動向と影響分析

6.2. 市場参入企業の分類

6.2.1. IBMコーポレーション

6.2.1.1. 会社概要

6.2.1.2. 業績

6.2.1.3. 製品ベンチマーク

6.2.1.4. 戦略的イニシアティブ

6.2.2. マイクロソフト

6.2.2.1. 会社概要

6.2.2.2. 業績

6.2.2.3. 製品ベンチマーク

6.2.2.4. 戦略的イニシアティブ

6.2.3. インテル株式会社

6.2.3.1. 会社概要

6.2.3.2. 業績

6.2.3.3. 製品ベンチマーク

6.2.3.4. 戦略的イニシアティブ

6.2.4. グーグル合同会社

6.2.4.1. 会社概要

6.2.4.2. 業績

6.2.4.3. 製品ベンチマーク

6.2.4.4. 戦略的イニシアティブ

6.2.5. AT&Tの知的財産

6.2.5.1. 会社概要

6.2.5.2. 業績

6.2.5.3. 製品ベンチマーク

6.2.5.4. 戦略的イニシアティブ

6.2.6. シスコシステムズ

6.2.6.1. 会社概要

6.2.6.2. 業績

6.2.6.3. 製品ベンチマーク

6.2.6.4. 戦略的イニシアティブ

6.2.7. ニュアンス・コミュニケーションズ

6.2.7.1. 会社概要

6.2.7.2. 業績

6.2.7.3. 製品ベンチマーク

6.2.7.4. 戦略的イニシアティブ

6.2.8. エボラブル・テクノロジーズ・ホールディングス

6.2.8.1. 会社概要

6.2.8.2. 業績

6.2.8.3. 製品ベンチマーク

6.2.8.4. 戦略的イニシアティブ

6.2.9. H2O.ai.

6.2.9.1. 会社概要

6.2.9.2. 業績

6.2.9.3. 製品ベンチマーク

6.2.9.4. 戦略的イニシアティブ

6.2.10. インフォシスリミテッド

6.2.10.1. 会社概要

6.2.10.2. 業績

6.2.10.3. 製品ベンチマーク

6.2.10.4. 戦略的イニシアティブ

6.2.11. セールスフォース

6.2.11.1. 会社概要

6.2.11.2. 業績

6.2.11.3. 製品ベンチマーク

6.2.11.4. 戦略的イニシアティブ

6.2.12. エヌビディアコーポレーション

6.2.12.1. 会社概要

6.2.12.2. 業績

6.2.12.3. 製品ベンチマーク

6.2.12.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68038-247-1