市場概要

建設用アンカーの世界市場規模は2022年に29.2億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)3.7%で成長すると予測されている。この成長は、構造要素を接続するための高度な建設用アンカーとファスナーに対する需要の急増に起因している。さらに、新しく革新的な製品の開発と手間のかからない設置技術が、市場の成長をかなり後押ししている。これらのアンカーやファスナーは、柱、梁、設備、機械、その他の重量物などの構造要素を固定するために一般的に使用されている。

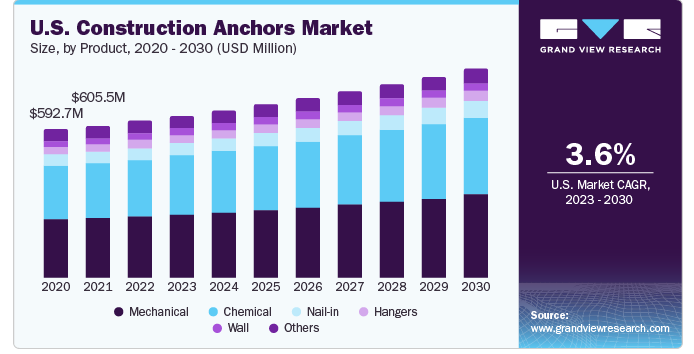

製品の中では、機械セグメントが2022年の売上高で41.3%を占め、市場を支配している。建設用アンカーが提供する高い耐久性と剛性、メンテナンスの容易さが、世界の建設業界における採用の急増につながっている。さらに、施工技術が低くても影響を受けにくく、コンクリート構造物に即座に装填できる。これらの要因により、今後数年間は商業施設や工業施設での消費も急増すると予想されている。建設業界は活況を呈しており、住宅、商業施設、インフラストラクチャーなどのプロジェクトが続いているため、いくつかの建設用途で建設用アンカーの需要が生じている。

さらに、環境にやさしく持続可能な建設プロセスを重視する傾向が強まっており、同国におけるステンレススチール製建設用アンカーの需要を促進すると予想される。さらに、研究開発の発展と建設業界への投資は、米国市場に好影響を与えると予測される。ミズーリ州、ニューヨーク州、ロサンゼルスでは、病院やホテルなどの大規模インフラ・プロジェクトが増加しているため、建設業界の成長が促進され、米国市場全体の需要を牽引するとみられる。

素材別では、ステンレス鋼セグメントは2022年に15億5,370万米ドルと推定され、予測期間中の年平均成長率は3.6%と予測されている。ステンレス鋼建設用アンカーは、コンクリート建設で信頼性の高い締結ソリューションを提供するために使用されるスリーブアンカーやウェッジアンカーなど、さまざまなデザインで利用可能である。さらに、ステンレス鋼の防錆・防錆特性により、商業・工業建築における鉄骨、プレート、その他の重量物の固定に適している。ステンレス鋼は、その耐久性、高い信頼性、強度の点で建築用アンカーの製造に好まれている。オーステナイト系(300シリーズ)ステンレス鋼の製品は、通常、他の鋼種に比べて耐食性が高いため、構造物が常に湿気にさらされるようなインフラ建設プロジェクトでは非常に推奨されます。炭素鋼は空気に触れると酸化するが、ステンレ ス鋼は酸化クロムを生成するため、酸素や化学 物質による損傷からステンレス鋼建設用アンカー を守り、寿命を延ばすことができる。

炭素鋼セグメントは2022年の収益シェア53.0%で市場を支配した。同セグメントは、耐荷重性と引張強度が高いため、建設用アンカーの製造に幅広く応用されており、予測期間中CAGR 3.6%で成長すると予想される。加えて、炭素鋼は耐摩耗性に優れ、元の形状を保持する。そのため、コンクリートや鉄骨のような重量のある構造物の締結材料として好まれる。

ハンガー分野は、ひび割れのないコンクリートに一時的または恒久的に取り付けることができるため、予測期間中にCAGR 3.4%を記録すると予想されている。ハンガーは、生コンクリートを支える木型など、さまざまな用途に使用できる。ハンガーの取り付けには、表面に特殊なドリルビットを使用する必要はなく、標準サイズのANSI公差ドリルビットを使用して取り付けることができる。

後付けアンカー分野は2022年に7億8490万米ドルの売上を記録し、2030年には10億7000万米ドルに達すると予測され、予測期間中の年平均成長率は3.9%である。コンクリート構造物を強化しながら、設備を保持したり、インフィル壁やブレースなどの新しい要素を接続するために使用される。メカニカル・アンカーやボンド・アンカーなどの後施工型セグメントは、既存のコンクリート構造物にあらかじめ開けられた穴に設置され、摩擦やメカニカル・インターロックを利用して固定される。

住宅建設産業セグメントは、主に一戸建て住宅の増加によって牽引されている。住宅ローン金利の低下と主要都市への移民流入の増加が、国内の住宅需要を押し上げている。建築用アンカーは、壁、屋根トラス、その他の重要な部材を固定するものである。このことが、住宅産業における建築用アンカーの需要を押し上げると予想される。

世界的なエネルギー需要の増加、地域の発電ミックスにおける再生可能エネルギー源の割合の増加、発電のための化石燃料への依存を減らす必要性の増加は、産業部門に燃料を供給し、コンストラクション・アンカーの需要をさらに生み出すと予想される。火力発電市場や工場の増加は、アンカーの使用を促進すると予想される。その結果、産業部門における建設用アンカーの需要と消費が増加すると予想される。

アジア太平洋地域では、石油化学プラントの増加や建設産業の隆盛が、同地域の市場成長を牽引している。燃料や消費財の需要増は、アジア太平洋地域における原油生産能力の需要増に寄与している。そのため、同地域の様々な国々で産業建設部門の成長に繋がっている。さらに、インド、オーストラリア、香港、日本、タイ、ベトナムなどでは、新しいインフラ開発プロジェクトへの投資が増加しており、これらの国々で建設用アンカーの消費が急増している。

アジア太平洋地域の建設業界は、中間層の一人当たり所得の上昇、都市化の進行、同地域の人口拡大により、予測期間中に成長すると予想されている。アジア太平洋地域の持続的な経済成長により、住宅や商業施設の数が増加し、産業部門が盛んになっているため、予測期間中に同地域の建設活動が急増すると予想される。このことは、今後数年間、アジア太平洋地域の需要を牽引すると予想される。

2021年11月、マレーシア政府は第12次マレーシア計画の下、2025年までに約50万戸の手頃な価格の住宅を建設すると発表した。このプロジェクトは同国の低所得者層に住宅を提供することが期待されており、それによって建設用アンカーの消費に拍車がかかる。こうした動きはアジア太平洋地域全体で見られ、同地域の市場成長に寄与している。

北米は2022年の世界市場収益シェアの29.26%を占めた。北米は、米国やカナダなどの先進国での市場浸透率が高いことから、メカニカルアンカーの著名な地域市場の一つとなっている。メキシコのような発展途上国での建設活動の増加が、メカニカルアンカーの採用を促進する主な要因である。既存住宅の改修投資の増加と可処分所得の増加が、この市場の成長に寄与する主な要因である。

欧州の建設用アンカー市場は、近年著しい成長を遂げている。英国、ドイツ、イタリア、フランス、スペイン、北欧地域などの欧州諸国は、市場全体の成長に拍車をかけている主要経済国である。建設活動の増加、急速なインフラ整備、改修プロジェクトの増加が、同地域における繊維セメント板の成長を後押しし、ひいては建設用アンカーの需要に寄与している。

主要企業・市場シェア

建設用アンカー業界は、地域レベルまたは世界レベルで機能する多くの大規模メーカーが存在するため、競争が激しいと考えられている。主なメーカーは、ヒルティ、スタンレー・ブラック・アンド・デッカー、DEWALT、イリノイ・ツール・ワークス、ウルト・グループ、フィッシャー・フィキシングス・イギリス、メカニカル・プラスティック・コーポレーション、コブラ・アンカーなどである。各メーカーは、建築など様々な最終用途からの需要増に対応するため、様々な成長戦略を採用している。さらに各社は、既存材料の品質アップグレードや、エンドユーザーの要求に基づく新たな付加価値製品の導入を通じて、製品ポートフォリオの拡大にも注力している。

建設用アンカーの主要企業

ヒルティ・コーポレーション

スタンレー・ブラック・アンド・デッカー社 – DEWALT

イリノイ・ツール・ワークス

Adolf Wurth GmbH & Co. KG

フィッシャー・フィキシングス・UK社

メカニカル・プラスティック社

コブラアンカー

MKTファスニングLLC

SFSグループファスニングテクノロジー

Friulsider S.p.A.

CEAS. (コンストラクション・エンジニアード・アタッチメント・ソリューションズ)

Sika AG

Koelner Rawlplug IP

広東金龍金物製品有限公司

本レポートでは、地域レベルおよび国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける業界動向の分析を提供しています。Grand View Research社は、世界の建設用アンカー市場レポートを製品、材料、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年〜2030年)

ハンガー

機械式

鋳込みアンカー

ポストインストールアンカー

ねじ

エキスパンション

アンダーカット

ケミカル

釘打ち

壁

その他

材料の展望(売上高、百万米ドル、2018年~2030年)

ステンレス鋼

炭素鋼

その他

最終用途の展望(売上高、百万米ドル、2018~2030年)

住宅用

商業用

産業用

インフラ

地域別展望(売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

北欧地域

アジア太平洋地域

中国

インド

日本

韓国

オーストラリア

中南米

ブラジル

チリ

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 情報分析

1.3.2 市場形成とデータの可視化

1.3.3 データの検証・公開

1.4 調査範囲と前提条件

1.4.1 データソース一覧

第2章 エグゼクティブサマリー

2.1 市場展望

2.2 セグメント別の展望

2.3 セグメント別の展望

2.4 競合の展望

第3章 建設用アンカー市場 変数、トレンド、スコープ

3.1 市場の系譜

3.1.1 先行市場の展望 工業用ファスナー市場

3.2 建設用アンカー市場 産業バリューチェーン分析

3.2.1 原材料動向

3.2.2 主要原材料分析

3.2.2.1 スチール

3.2.3 販売チャネル分析

3.2.4 価格動向分析

3.3 技術の概要

3.4 規制の枠組み

3.4.1 アナリストの視点

3.4.2 CEマーキング

3.4.3 欧州技術評価機構(EOTA)

3.4.4 安全性

3.4.5 後付けアンカーの特別検査ガイドライン

3.5 建設用アンカーの市場ダイナミクス

3.5.1 市場促進要因分析

3.5.1.1 建設業界の前向きな見通し

3.5.1.2 メカニカルアンカー需要の急増

3.5.2 市場抑制要因分析

3.5.2.1 他の接着材料の導入

3.5.2.2 原材料コストの変動

3.5.3 産業の機会分析

3.5.3.1 構造設計の継続的改善

3.5.4 市場の課題分析

3.5.5 産業分析: ポーターの分析

3.5.6 PESTEL分析

3.6 市場の破壊分析

第4章 建設用アンカー市場 製品の推定と動向分析

4.1 主要な要点

4.2 製品動向分析と市場シェア、2022年・2030年

4.3 建設用アンカー市場の製品別推定・予測:2018〜2030年(百万米ドル)

4.4 ハンガー

4.5 機械式アンカー

4.5.1 キャストインアンカー

4.5.2 後付けアンカー

4.5.2.1 スクリューアンカー

4.5.2.2 伸縮アンカー

4.5.2.3 アンダーカット・アンカー

4.6 ケミカルアンカー

4.7 ネイルインアンカー

4.8 壁面アンカー

4.9 その他のアンカー

第5章 建設用アンカー市場 材料の推定と動向分析

5.1 主要なポイント

5.2 素材の動向分析と市場シェア、2022年・2030年

5.3 建設用アンカー市場の推定と予測、材料別、2018年〜2030年 (百万米ドル)

5.4 ステンレス鋼

5.5 炭素鋼

5.6 その他

第6章 建設用アンカー市場 最終用途の推定と動向分析

6.1 主要なポイント

6.2 最終用途の動向分析と市場シェア、2022年・2030年

6.3 建設用アンカー市場のエンドユーザー別推定と予測、2018年〜2030年 (百万米ドル)

6.3.1 住宅用

6.3.2 商業用

6.3.3 工業用

6.3.4 インフラ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-147-8

- RegTechの世界市場規模調査:コンポーネント別(ソリューション&サービス)、用途別(リスク・コンプライアンス管理、アイデンティティ管理、規制報告)、業種別、展開タイプ別、組織規模別、地域別予測:2022-2032年

- 防汚コーティングのグローバル市場規模調査、タイプ別(銅ベース、殺生物剤、自己研磨コポリマー、ハイブリッド)、用途別(船舶、掘削リグ、漁船、ヨット、ボート、係留索、内水輸送)、地域別予測:2022-2032年

- 世界の長寿診断市場(2026~2033):市場規模、シェア、動向分析

- アメリカの経腸栄養デバイス市場規模は2030年までにCAGR 6.1%で拡大する見通し

- 車載用衛星通信端末の世界及び日本市場2026年:種類別(フロントマウント型、リアマウント型)

- 外装断熱仕上げシステム(EIFS)の世界市場規模は2030年までにCAGR 3.1%で拡大する見通し

- 3Dプリンティングの世界及び日本市場2026年:種類別(金属、ポリマー、セラミックス)

- トランス-2-オクテン-1-アルの世界市場

- 帯電防止剤のグローバル市場規模調査:形態別(液体、粉末)、製品別(エトキシル化脂肪酸アミン、グリセロールモノステアレート、ジエタノールアミド)、ポリマー別(PP、ABS、PE、PVC)、最終用途産業別(包装、自動車、エレクトロニクス)、地域別予測:2022-2032年

- トイレ・パーティションの中国市場:金属製トイレパーティション、非金属製トイレパーティション

- 高純度トリメチルアルミニウムの世界市場

- シールドトンネル掘削機の世界及び日本市場2026年:種類別(シングルシールド式TBM、ダブルシールド式TBM)