市場概要

世界の5Gデバイス市場規模は、2022年に1,367億9,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)33.5%で成長すると予測されている。市場を推進する主な要因の1つは、5Gネットワークインフラの継続的な拡大である。世界中の通信会社や政府は、5Gネットワークの展開に多額の投資を行い、カバレッジと容量を拡大している。これらのネットワークがより利用しやすくなるにつれ、スマートフォン、タブレット、IoTガジェットなどの5Gデバイスの需要も当然高まる。この拡大により、データ速度の高速化、低遅延化、接続性の向上が可能になり、消費者と企業の双方にアピールしている。

市場のもう一つの重要な推進力は、高速接続に対する消費者の需要の増加である。高解像度コンテンツのストリーミングからオンラインゲームまで、さまざまなアクティビティで人々がデバイスに依存する中、より高速で信頼性の高い接続に対するニーズが高まっている。5Gテクノロジーは、比類のないデータ速度と遅延の低減を提供することで、この需要に対応し、全体的なユーザー体験を向上させます。このような消費者需要の急増により、機器メーカーはより多くの5G対応製品を製造するよう求められている。

GSAがカタログ化したように、発表済みおよび市販の5Gデバイスの数が大幅に増加していることが、市場成長の強力な原動力となっている。発表された5Gデバイスの62%という著しい急増と、2022年初頭からの5G携帯電話の76%という驚異的な伸びは、業界内のイノベーションの急速なペースを示している。消費者だけでなく、企業や産業界も、多様なニーズや嗜好に対応した選択肢の拡大を目の当たりにしている。1,650を超える市販の5Gデバイスがあり、年間66%以上の著しい成長を反映している。このような5Gデバイスの普及は、ネットワークの迅速な導入、接続性の改善、ユーザー体験の向上につながり、市場全体を前進させている。

モノのインターネット(IoT)の普及とインダストリー4.0の登場も市場の成長に寄与している。これらのトレンドは、データ収集と自動化のために様々なデバイスやセンサーをインターネットに接続することを含む。5Gネットワークの低遅延と高帯域幅は、リアルタイムのデータ転送と意思決定を可能にするため、IoTとインダストリー4.0アプリケーションにとって極めて重要である。このため、製造、ヘルスケア、輸送、スマートシティなどの分野で5G対応デバイスの開発と導入が進んでいる。

5Gデバイス業界における顕著な阻害要因の1つは、この先進技術の採用に伴うコストが比較的高いことである。5Gインフラの展開と互換デバイスの製造には多額の投資が伴う。その結果、5Gデバイスのコストが上昇し、一部の消費者や企業にとっては手が届きにくいものとなる可能性がある。この制約を克服するため、メーカーとサービス・プロバイダーは費用対効果の高いソリューションに注力し、市場での競争を促進する必要がある。

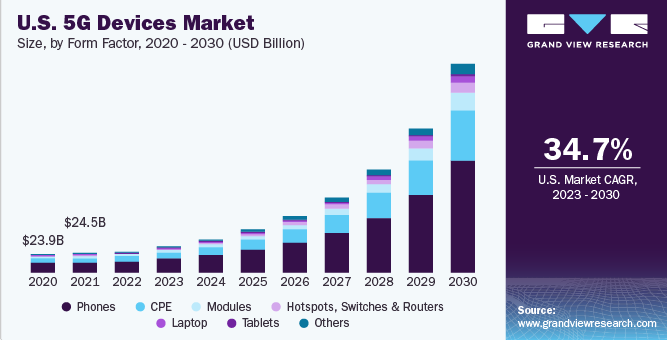

2022年の市場シェアは、携帯電話分野が51.0%超で最大となった。携帯電話は現代生活に欠かせないものとなっており、全世界で数百万人のユーザーがいる。5Gへの移行は、より高速で信頼性の高いデータ通信速度を約束するだけでなく、拡張現実(AR)、仮想現実(VR)、モノのインターネット(IoT)など、モバイル機器で体験するのが最適なさまざまなアプリケーションの可能性を解き放つ。加えて、携帯電話メーカーは巨大な市場の可能性を認識し、5G技術の統合に積極的に投資しているため、同分野の市場成長をさらに後押ししている。

ノートPC分野は、予測期間中に大きな成長を記録すると予想されている。ノートパソコンは、様々な仕事や個人的なタスクに欠かせないツールであり、現代生活に欠かせないものとなっている。ノートパソコンに5Gコネクティビティが統合されることで、新たな可能性が開かれ、ユーザーはWi-Fiホットスポットの制限を受けることなく、外出先から高速インターネットにアクセスできるようになる。5G機能を搭載したノートパソコンは、信頼性の高い接続性を提供し、プロフェッショナルが場所に関係なく生産性を維持できるようにするため、リモートワークのための魅力的なソリューションを提供します。5Gの低遅延と高速インターネット・アクセスの組み合わせは、シームレスなビデオ会議、クラウド・コンピューティング、データ量の多い作業を容易にし、5G対応ノートPCの魅力をさらに高める。

周波数ベースでは、サブ6GHzセグメントが2022年の最大市場シェア67.0%を占めた。サブ6GHzの周波数は、カバレッジと容量のバランスの取れたミックスを提供する。つまり、この周波数帯域で動作するデバイスは、広域をカバーすると同時に、驚異的なデータ速度を提供できるため、都市部と農村部の両方に適している。また、6GHz未満の5Gデバイスは、5G展開の初期段階の一部であるため、より広く普及し、利用しやすくなっている。

mmWaveセグメントは、予測期間中に35%という最速のCAGRを記録すると予想されている。mmWaveセグメントの台頭は、そのユニークな機能と高速・低遅延接続に対する需要の高まりに起因している。MmWave技術は極めて高い周波数で動作するため、6GHz以下のものと比べてデータ速度が大幅に向上する。AR、VR、高解像度ビデオストリーミングなど、帯域幅を多用するアプリケーションへの消費者や産業界の依存度が高まるにつれ、マルチギガビットのデータレートを実現するmmWaveの能力が重要なセールスポイントになっている。

2022年の市場シェアはアジア太平洋地域が37.0%超を占めた。この地域、特に中国やインドのような国々における膨大な人口が、5G機器に対する多大な需要を煽っている。都市化が進み、スマートフォンの普及が進む中、消費者は高速5Gネットワークの恩恵にアクセスすることを熱望している。さらに、アジア太平洋地域には、大手スマートフォンメーカーやネットワーク機器プロバイダーなど、世界最大級の5G機器メーカーがある。これらの現地企業は、多様な消費者の嗜好や価格帯に対応する幅広い5Gデバイスを提供するのに有利な立場にある。さらに、中国や韓国を含むアジア諸国は、5Gネットワーク立ち上げの最前線に立ち、この地域の成長をさらに後押しした。

北米地域市場は、2023年から2030年にかけて最も急成長する市場になると予想されている。北米、特に米国には、世界最大級のハイテク企業や電気通信業界のイノベーターが存在する。この地域は5Gネットワーク展開の最前線にあり、広範囲をカバーし、5G技術の採用促進に力を入れている。さらに、北米は最新の技術進歩を熱心に受け入れる技術に精通した消費者層を誇っている。先端技術、5Gネットワークのカバー範囲、5Gネットワークへの投資に対する需要の高まりが、この地域市場の成長を促進している。

主要企業・市場シェア

同市場におけるデバイス・メーカー間の競争状況は、技術革新の慌ただしさに火をつけ、先進的な5Gデバイスの数々を継続的にリリースする原動力となっている。市場での存在感を確保するため、各社は絶え間ない卓越性の追求に積極的に取り組んでいる。市場シェアと顧客ロイヤルティに対するこの熱意が、5G製品領域における開発と改良の絶え間ないサイクルの原動力となっている。業界の各プレイヤーがニッチを切り開き、顧客基盤を拡大しようと努力する中で、イノベーションが果たす極めて重要な役割を理解している。競争心は、メーカーが境界を押し広げ、現状に挑戦し、提供できる特徴や機能に関して既成概念にとらわれない発想をするよう促す。

2023年7月、エリクソンとインテルは、インテルの最先端18Aプロセスと製造技術を活用し、エリクソンが間もなく発表する次世代最適化5Gインフラを強化することを目的とした戦略的パートナーシップを発表した。この協業の枠組みの中で、インテルは、エリクソンが5Gインフラストラクチャの将来的な展望に向けて、非常に特徴的で一流の製品を製造できるよう、オーダーメイドの5G SoC(システム・オン・チップ)を製造する予定である。さらに、この協力関係は、エリクソンのクラウドRANソリューション向けのIntel vRAN Boostを搭載した第4世代Intel Xeon Scalableプロセッサーの最適化にも及んでいる。主な目標は、通信サービス・プロバイダーに、ネットワーク容量の拡大、エネルギー効率の向上、拡張性と柔軟性の強化を提供することです。

主要5Gデバイス企業

ZTE Corporation

シャオミ

サムスン

ソニーグループ

D-リンク

ファーウェイ

ノキア株式会社

フィボコムワイヤレス

メディアテック

HTCコーポレーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2019年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供している。この調査において、Grand View Research社は世界の5Gデバイス市場レポートをフォームファクタ、スペクトラム、地域に基づいてセグメント化している。

フォームファクタの展望(売上高、10億米ドル、2019年~2030年)

電話

CPE

モジュール

ホットスポット、スイッチ、ルーター

ノートパソコン

タブレット

その他

スペクトラムの見通し(売上高、10億米ドル、2019年~2030年)

サブ6 GHz

ミリ波

サブ6 GHz + mmWave

地域別展望(売上高、10億米ドル、2019~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア王国(KSA)

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.4. 情報分析

1.4.1. 市場形成とデータの可視化

1.4.2. データの検証・公開

1.5. 調査範囲と前提条件

1.6. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章 市場変数 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因の影響分析

3.3.1.1. 5Gネットワークインフラの継続的拡大

3.3.1.2. 高速接続に対する消費者の需要の増加

3.3.2. 市場課題の影響分析

3.3.2.1. この先端技術の採用に伴う比較的高いコスト

3.3.3. 市場機会インパクト分析

3.3.3.1. モノのインターネット(IoT)の普及とインダストリー4.0の出現

3.4. 業界分析ツール

3.4.1. ポーター分析

3.4.2. PESTEL分析

第4章. 5Gデバイス市場 フォームファクターの推定とトレンド分析

4.1. フォームファクターの動向分析と市場シェア、2022年と2030年

4.2. 5Gデバイス市場の推定と予測:フォームファクター別

4.2.1. 電話機

4.2.2. CPE

4.2.3. モジュール

4.2.4. ホットスポット、スイッチ、ルーター

4.2.5. ノートパソコン

4.2.6. タブレット

4.2.7. その他

第5章. 5Gデバイス市場: スペクトル推定とトレンド分析

5.1. スペクトルの動き分析と市場シェア、2022年と2030年

5.2. 5Gデバイス市場:スペクトル別推計と予測

5.2.1. サブ6GHz

5.2.2.

5.2.3. サブ6GHz

第6章. 5Gデバイス市場 地域別推定と動向分析

6.1. 5Gデバイス市場 地域別展望

6.2. 北米

6.2.1. 北米の5Gデバイス市場の推計と予測、2019年~2030年(10億米ドル)

6.2.2. 米国

6.2.2.1. 米国の5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.2.3. カナダ

6.2.3.1. カナダの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.3. 欧州

6.3.1. 欧州の5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.3.2. 英国

6.3.2.1. イギリスの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.3.4. フランス

6.3.4.1. ドイツの5Gデバイス市場の推計と予測、2019~2030年 (億米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.4.2. 中国

6.4.2.1. 中国の5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.4.3. インド

6.4.3.1. インドの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.4.4. 日本

6.4.4.1. 日本の5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.4.5. 韓国

6.4.5.1. 韓国の5Gデバイス市場の推計と予測、2019年~2030年(USD Billion)

6.4.6. オーストラリア

6.4.6.1. オーストラリアの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.5. ラテンアメリカ

6.5.1. 中南米の5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.5.3. メキシコ

6.5.3.1. メキシコの5Gデバイス市場の推計と予測、2019~2030年 (億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東&アフリカの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.6.2. サウジアラビア王国(KSA)

6.6.2.1. サウジアラビア王国(KSA) 5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.6.3. アラブ首長国連邦

6.6.3.1. UAEの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

6.6.4. 南アリカ

6.6.4.1. 南アフリカの5Gデバイス市場の推計と予測、2019年~2030年 (億米ドル)

第7章 競争環境 競争環境

7.1. 企業の分類

7.2. 参入企業の概要

7.2.1. 中興通訊股份有限公司

7.2.2. シャオミ

7.2.3. サムスン

7.2.4. ソニーグループ

7.2.5. ディーリンク

7.2.6. ファーウェイ

7.2.7. ノキア

7.2.8. フィボコムワイヤレス

7.2.9. メディアテック

7.2.10. HTCコーポレーション

7.3. 業績

7.4. 製品ベンチマーク

7.5. 市場ポジショニング

7.6. 企業市場シェア分析、2022年

7.7. 企業ヒートマップ分析

7.8. 戦略マッピング

7.8.1. 事業拡大

7.8.2. コラボレーション

7.8.3. 合併・買収

7.8.4. 新製品の上市

7.8.5. パートナーシップ

7.8.6. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-147-5