市場概要

自動車アフターマーケット用ガラスの世界市場規模は、2022年に27.9億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)5.8%で成長すると予測されています。世界中で交通事故が増加していることと、自動車生産台数が多いことが、自動車アフターマーケットにおけるガラスの消費を押し上げると予想されています。レンタカーサービスの人気の高まりは、アフターマーケット市場の成長をさらに促進すると予測されます。このような背景から、ガラスサプライヤーは車両所有者向けにカスタマイズされたソリューションを提供するようになりました。

多くのミレニアル世代が存在することで、自動車のような個人的な乗り物を所有することに関するイデオロギーに変化がもたらされている。減価償却費、燃料価格の上昇、レンタカー・サービスのような手ごろなモビリティの利用可能性といった要因が、車両リースの成長につながっている。オランダ自動車リース会社協会によると、2017年に新たに購入された軽自動車の45%以上がリース車であった。このように、リース、再リース、モビリティサービスの増加傾向は、自動車アフターマーケットガラスの世界市場を押し上げると予想される。

自動車産業は過去数年間で驚異的な成長を遂げ、道路を走る自動車台数の増加につながっているため、アフターマーケットプレーヤーにより大きなターゲット市場を提供しています。米国道路交通安全局によると、米国における自動車事故の平均件数は年間600万件です。サイドライトとフロントガラスは、事故後に交換を必要とする最も一般的な自動車部品である。道路を走る自動車数の増加と事故事例の増加が、予測期間中の市場成長を促進すると予測される。

同市場は今後数年間は堅調な成長が見込まれるものの、在庫管理やデジタル化の進展といった課題もあり、成長の妨げになる可能性もある。世界中に数え切れないほどの車種が存在するため、市場のベンダーは顧客の要求通りに在庫を管理することが難しくなっている。また、デジタル化により、製品の価格や利用可能なオプションに関する消費者の意識が高まることで、ベンダーのマージンが減少する可能性がある。

中国やインドを含む新興国での新車生産台数の増加により、市場は予測期間中に安定した成長を遂げると予想される。自動車補修用ガラス市場は、間接的に相手先商標製品メーカー(OEM)に依存している。自動車補修用ガラスの需要は、事故の増加、パーソナライゼーションへの傾斜、一定期間にわたる自動車部品の修理・交換の増加といった要因によって増加傾向にあります。

サイドライト、バックライト、フロントガラスは、事故後に交換を必要とする最も一般的な部品です。フロントガラスは、車の構造をサポートし、また、ドライバーと乗客の安全性に重要な役割を果たしています。アフターマーケットガラスメーカーや専門ガラス加工業者は、自動車ガラス業界でOEMが提供するものと同じ品質のフロントガラスを製造しています。

商用車の生産台数の増加は、自動車用アフターマーケット・ガラス業界にとって長期的な成長機会となっています。これは、自動車用ガラスは、時間の経過とともに埃や天候の影響により、品質や視認性が低下するため、一定期間経過後に交換する必要があるという事実に起因しています。アフターマーケット用ガラスもOEMの信頼できるディーラーによって市場に流通している。

中古車の消費者は、高い耐久性、最小限の装着コスト、強靭性により、強化ガラスよりも合わせガラスを好む。合わせガラスは、特に北米や欧州の先進国では、強化ガラスよりもフロントガラスに好まれています。ガラスのラミネーションは、それがバラバラに割れないようにするのに役立ちますので、それは、その対応よりも高価である。

ガラス産業のアフターマーケットメーカーは、ガラス製品を製造するために高品質の原料を広く使用しています。ソーダ灰、シリカ、石灰石などを含む高純度原料を求める傾向が強まっており、近い将来、ガラス業者の調達コストが上昇する可能性が高い。その結果、ガラス関連製品のコストに直接影響を与えることになる。

原材料はガラス製造工程のコスト構造の大部分を占めるため、その価格はガラスの製造コスト全体に大きな影響を与えます。ソーダ灰は自動車アフターマーケット用ガラスの製造に使用される主要原料である。ソーダ灰の価格はここ数年上昇している。これらのガラスに必要な原料には、珪砂、ソーダ灰ドロマイト、キュレット、石灰石などが含まれる。ドイツや米国を含む先進国におけるインフレ率の上昇や原材料価格の上昇は、アフターマーケット用ガラス市場の主要な阻害要因であり、今後数年間の課題となる可能性があります。

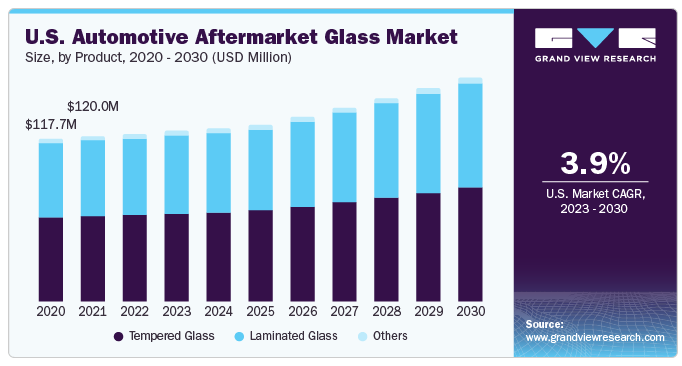

強化ガラスセグメントは、合わせガラスと比較して、その卓越した特性と低コストの理由で、2022年に51.3%の最大の収益シェアを占めました。強化ガラスの製造工程は高い強度と堅牢性を与えるため、主にサイドライトやバックライトなど自動車での利用が増加している。

合わせガラス分野は、予測期間中最も速いCAGR 6.2%で成長すると予想される。安全性に関する消費者の意識の高まりが、フロントガラス用合わせガラスの交換市場における需要を牽引すると予測されています。合わせガラスはその構造上、落下や粉々に割れることを抑制することができるため、フロントガラスへの利用を後押ししています。

自動車アフターマーケットにおけるガラス需要の高まりは、メーカーが生産能力を強化し、新しく高度な技術に投資することを促している。例えば、2019年1月、Fuyao North America Inc.は米国に1,610万米ドルを投資した新しい加工センターの立ち上げを発表し、その親会社はOEMとアフターマーケットサプライヤーの両方向けのガラス生産に従事している。また、2019年3月、VitroはOEMとアフターマーケット両方の顧客への自動車用ガラスの供給に焦点を当てた新技術に6,000万米ドルを投資することを発表した。

乗用車セグメントは、2022年に約66.2%の最大の収益シェアを占めた。乗用車は世界の自動車生産台数の70%以上を占め、特に発展途上国における個人消費の増加によって需要が牽引されています。国際自動車製造者機構(OICA)によると、2022年の世界自動車生産台数は前年比6%増加した。これは予測期間中の市場成長にとって明るい兆しである。

小型商用車(LCV)セグメントは、予測期間で最も速いCAGR 6.5%を記録すると推定される。OICAによると、2021年のLCV総生産台数に対し、2022年の小型商用車生産台数は7%増加した。2022年の世界のLCV生産台数は1,986万台を記録した。2021年から2022年にかけての小型商用車生産台数の成長率は、北米が11.0%と最も速く、次いでアジア・オセアニアと南米が3.0%であった。商用車のガラス需要は、交通事故の増加とともに品質と視認性が低下し、ガラスの交換につながることが背景にある。

サイドライト・セグメントは2022年に33.8%と最大の収益シェアを占めましたが、これはこれらの車両部品が交通事故の際に最大限のダメージを受け、頻繁な交換を必要とするためです。フロントガラスの大型化はガラスの使用量を増加させ、それによってこのセグメントの成長を後押しすると予想される。サイドライトはサイドウインドーとして知られ、バックライトはリアウインドーとして知られ、一般的に強化ガラスを使用して製造されます。

バックライト分野は、予測期間中最も速いCAGR 6.6%で成長すると予想される。技術開発と世界的な自動車部品の盗難や交通事故の増加が相まって、サイドライトやバックライト用の高品質ガラスの利用が促進されると予想される。サンルーフ市場の拡大は、自動車市場におけるガラス需要を増大させると予想される主な要因です。しかし、サンルーフは事故の際に破損する可能性が低い。このことがアフターマーケットにおける製品需要を制限すると予想される。

アジア太平洋地域は、消費者のライフスタイルが変化し、可処分所得が増加していることから、市場を支配し、2022年には54.2%の最大売上シェアを占めた。さらに、高い国内需要、原材料の入手可能性、安価な人件費、豊富な土地などの要因により、アジア太平洋地域のガラス製造コストは低くなっている。アジア太平洋地域は、インドや中国を含む国々で経済的なアフターマーケット用ガラス製造ユニットが多く存在するため、最も急成長している市場です。中国は、強化ガラスや合わせガラスのような補修用部品を生産する製造施設が最も多いため、補修用ガラス市場に大きく貢献しています。

北米は、小型商用車のOEM生産の増加により、予測期間中にCAGR 4.1%で成長すると予想されています。アフターマーケットのガラスメーカーが提供するヒーター付きフロントガラスは、米国ペンシルバニア州などの寒冷地では、市場で入手可能な標準的な代替品よりも早く曇り止めや霜取りができるため理想的です。北米地域の先進市場では、顧客の購買決定や調査プロセスに影響を与えるという点で、デジタルチャネルの重要性が増している。

主要企業

同市場は、さまざまな既存プレーヤーが存在することから競争が激しい。複数年契約、新製品開発、生産能力拡大は、市場ポジションを強化するために市場プレーヤーが採用する主要戦略である。2019年6月、AGC Automotive EuropeはVGRRグループのBelronとフランチャイズ契約を締結した。この契約に基づき、AGCのポーランドにおけるNordGlassブランドで営業する37のVGRR拠点と、チェコ共和国におけるAG Expertsブランドで営業する19のVGRR拠点は、今後Belronブランドで営業する予定である。

2022年5月、NSGグループは中国における自動車用ガラス事業を、中国の大手自動車用ガラスメーカーであるSYP康橋汽車零部件有限公司と統合する意向を明らかにした。SYP汽車との戦略的統合は、中国市場における自動車メーカーの需要増に対応するため、NSGグループの能力を強化することを目的としている。

2022年3月、LKQコーポレーションはOne Equity Partnersと、北米の自動車業界におけるアフターマーケット用ガラスの著名なディストリビューターであるPGW Auto Glassを売却する契約を締結した。PGW社は、その公式ウェブサイトに掲載されている情報によると、100以上の販売支店からなる広範なネットワークと、米国とカナダ全土で27,000人以上の顧客基盤を有している。同社は500台の車両を通じて、フロントガラス、強化ガラス、その他様々な自動車製品を9,000以上の取り付け顧客に効率的に配送している。

2019年3月、北米の自動車ガラスメーカーであるVitro社は、最先端技術の開発と導入に向けて6,000万米ドルの多額の投資を約束した。これらの投資は、北米市場を戦略的にターゲットとしたもので、自動車ガラス部門におけるビトロの支配的地位を強化することを目的としていた。同社は、同地域の相手先商標製品メーカー(OEM)やアフターマーケット顧客に対する一流サプライヤーとしての役割を強化することを意図していた。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供している。本調査の目的のため、Grand View Research社は世界の自動車アフターマーケットガラス市場レポートを製品、車種、用途、地域別に区分しています:

製品展望(売上高、百万米ドル;数量、千平方メートル、2018年〜2030年)

強化ガラス

合わせガラス

その他

車両タイプの展望(売上高、百万米ドル;数量、千平方メートル、2018年~2030年)

乗用車

小型商用車

大型商用車

用途の展望(売上高、百万米ドル;数量、千平方メートル、2018~2030年)

ウィンドスクリーン

バックライト

サイドライト

その他

地域別展望(売上高、百万米ドル;数量、千平方メートル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

イタリア

スペイン

トルコ

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

インドネシア

マレーシア

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

モロッコ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 車両タイプ

1.1.3. 用途

1.1.4. 地域範囲

1.1.5. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 車両タイプの展望

2.2.3. アプリケーション

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 自動車アフターマーケット用ガラス市場の変数、動向、範囲

3.1. 市場の系譜

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. 自動車補修用ガラス市場の分析ツール

3.6.1. 業界分析 – ポーターの分析

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

3.6.2.4. 社会的ランドスケープ

3.6.2.5. 環境的景観

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. Kraljicマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. 自動車アフターマーケット用ガラス市場 製品推定と動向分析

5.1. 自動車用アフターマーケット用ガラス市場 主要なポイント

5.2. 自動車アフターマーケット用ガラス市場 2022年と2030年の動きと市場シェア分析

5.3. 強化ガラス

5.3.1. 強化ガラス市場の推定と予測、2018~2030年 (百万米ドル、千平方メートル)

5.4. 合わせガラス

5.4.1. 合わせガラス市場の推定と予測、2018~2030年(百万米ドル、千平方メートル)

5.5. その他

5.5.1. その他市場の推定と予測、2018~2030年(百万米ドル、千平方メートル)

第6章. 自動車用アフターマーケットガラス市場 車種別推定と動向分析

6.1. 自動車用アフターマーケット用ガラス市場 主要課題

6.2. 自動車用補修用ガラス市場 2022年と2030年の動きと市場シェア分析

6.3. 乗用車

6.3.1. 乗用車市場の推定と予測、2018~2030年 (百万米ドル、千平方メートル)

6.4. 小型商用車

6.4.1. 小型商用車市場の2018~2030年の推定と予測 (百万米ドル、千平方メートル)

6.5. 大型商用車

6.5.1. 大型商用車市場の2018~2030年までの推定と予測(百万米ドル、千平方メートル)

第7章. 自動車用アフターマーケット用ガラス市場 用途別推定と動向分析

7.1. 自動車用アフターマーケット用ガラス市場 主要なポイント

7.2. 自動車アフターマーケット用ガラス市場 2022年と2030年の動きと市場シェア分析

7.3. フロントガラス

7.3.1. ウインドスクリーン市場の推定と予測、2018~2030年 (百万米ドル、千平方メートル)

7.4. バックライト

7.4.1. バックライト市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

7.5. サイドライト

7.5.1. サイドライト市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

7.6. その他

7.6.1. その他市場の2018~2030年の推定と予測(百万米ドル、千平方メートル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68038-154-2