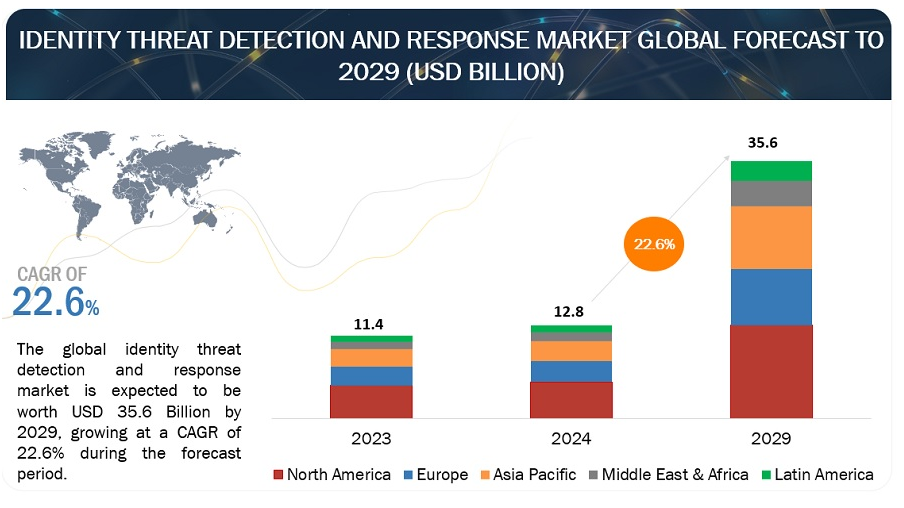

ID脅威の検知と対応の世界市場規模は、2024年の128億米ドルから2029年には356億米ドルへと、予測期間中の年平均成長率(CAGR)22.6%で拡大すると予測されている。

クラウドの採用やシステムの相互接続など、攻撃対象の拡大により、強固なID・アクセス管理ソリューションが求められている。GDPRやCCPAのようなデータプライバシー規制の厳格化により、コンプライアンスを確保し侵害を防止するためのITDRの必要性が高まっている。サイバーセキュリティの専門家不足は、こうした課題を増幅させ、自動化が極めて重要になっている。市場の動向は、小売業や電子商取引における詐欺行為との戦い、政府や防衛における国家安全保障の保護、医療における患者データの保護に焦点を当てている。ITDR市場は、各産業がアイデンティティとアクセス管理を優先するにつれて、継続的な拡大と革新が見込まれている。

市場動向

推進要因:脅威の激化

サイバー攻撃、特に個人のデジタルIDを標的とするサイバー攻撃の高度化と頻度の増加が、強固なID脅威検知・対応ソリューションの需要を促進している。ID関連の侵害がますます蔓延し、被害が大きくなっているため、企業は不正アクセス、ID窃盗、その他の悪質な行為から保護するためにITDR技術の導入を優先している。このような脅威の高まりは、プロアクティブな監視、迅速な検知、効果的な対応メカニズムの重要な必要性を強調し、組織がセキュリティ体制を強化し、機密性の高いデジタルIDを保護しようと努める中で、ITDR市場の成長を促進している。

阻害要因 複雑性と統合の課題

ITDR ソリューションを既存のインフラやワークフローに統合することの複雑さが、市場の大きな阻害要因となっている。組織はしばしば、ITDR テクノロジーをセキュリティアーキテクチャー、ID 管理システム、およびコンプライアンス要件と整合させるための支援を必要としています。ID に関連する脅威の性質は多様であるため、複数の ITDR ソリューションを統合し、異なるチームや部門にまたがる取り組みを調整する包括的なアプローチが必要になります。このような複雑さは、実装の遅延、コストの増加、および運用の非効率性につながり、ID 脅威の検出と対応能力を強化する必要性が高まっているにもかかわらず、ITDR ソリューションの広範な採用を妨げている。

機会 クラウドベースのソリューションに対する需要の高まり

クラウドコンピューティングの採用が増加していることは、ITDR 市場にとって大きな機会となっている。企業がITインフラをクラウドに移行するのに伴い、クラウドプラットフォームとシームレスに統合し、分散環境におけるデジタルIDの包括的な保護を提供するクラウドネイティブなITDRソリューションに対するニーズが高まっている。クラウドベースの ITDR ソリューションは、拡張性、柔軟性、管理の容易さを備えており、進化する脅威の状況や現代の IT エコシステムの動的な性質に対処するのに適しています。クラウドへの移行がもたらす機会を活用することで、ITDR ベンダーは市場範囲を拡大し、デジタル化が進む世界で進化する組織のセキュリティニーズに対応する革新的なソリューションを提供することができます。

課題 リソースの制約と予算の制限

組織が ITDR ソリューションを導入する際の顕著な課題は、リソースの割り当てと予算の制限です。効果的な ITDR 機能の導入と維持には、技術、熟練した人材、トレーニングプログラム、および継続的な運用費用への投資が必要です。多くの組織は、財源、人員、または専門知識の面で制約に直面し、包括的な ITDR 戦略を実施する能力を阻害する可能性がある。組織の優先順位が競合する場合、他のビジネス目標を優先して ITDR イニシアチブが優先されず、リソースの制約がさらに損なわれる可能性があります。これらの課題を克服するには、ITDR 投資の優先順位を慎重に決め、費用対効果の高いソリューションを活用し、必要な支援と資金を確保するために組織内で ID 脅威の検出と対応の重要性を主張する必要があります。

ITDR市場のエコシステムには、ITセキュリティベンダー、MSSP、規制当局、エンドユーザー組織など、部門を超えた主要プレーヤーが関与している。彼らは協力して、先進的なAIと機械学習ソリューションを開発し、実装している。継続的な技術革新は、進化する脅威と規制によって推進され、サイバーセキュリティにおけるIDベースの攻撃に対する防御の強化を目指している。

マイクロソフト(米)、IBM(米)、クラウドストライク(米)、Zscaler(米)などの主要企業は、さまざまな応用分野をカバーする包括的なソリューションを提供している。これらの製品は、進化するサイバーリスクから身を守るため、多様な技術領域にわたってサイバーセキュリティを強化するという業界のコミットメントを反映している。

予測期間中、サービス分野が最も高い成長率を示す。

サービス分野は、予測期間中に最も高い成長率を達成する見込みである。強固なアイデンティティ脅威の検出と対応能力の重要性を認識する組織が増えるにつれ、特定のセキュリティニーズに対応するITDRソリューションの導入、設定、最適化に関する専門知識と支援に対する需要が高まっている。サービスプロバイダは、既存のインフラやワークフローとのシームレスな統合を保証し、ITDR の導入の複雑さをナビゲートするために、組織に合わせたソリューションとドメインの専門知識を提供します。継続的なサポートとトレーニングサービスにより、組織は ITDR テクノロジーを効果的に活用し、セキュリティ態勢を強化し、新たな脅威に迅速に対応できるようになり、ITDR 市場のサービスセグメントの成長を促進している。

組織の規模別では、大企業セグメントがID脅威検知・対応市場で最大の市場規模を占めている。

組織規模に基づくITDR市場では、大企業セグメントが最大の市場規模を占めている。大企業は通常、広範な IT インフラ、多様なデジタル・エコシステムを有し、その規模と複雑性からリスク・プロファイルが高く、ID 関連脅威の格好の標的となっている。こうした企業は、貴重な資産、機密データ、ブランドの評判を保護するために、包括的な ITDR ソリューションへの投資を優先している。さらに、大企業は、洗練された ITDR テクノロジーを効果的に実装し、管理するために、より大きな財源と専任のサイバーセキュリティチームを持っていることがよくあります。セキュリティリスクを軽減し、規制要件へのコンプライアンスを確保することに重点を置く大企業は、高度なID脅威検出・対応ソリューションに対する需要を大きく牽引しており、その結果、ITDRの展望において大きな市場シェアを占めるに至っている。

アジア太平洋地域は、ID脅威検知・対応市場において最も高い成長率を示すと予測されている。

アジア太平洋地域は、ITDR市場において最も高い成長率を示すと予測されている。この急成長は、急速なデジタル変革、インターネット普及率の上昇、新興経済圏におけるモバイルデバイスの普及など、いくつかの要因によるものである。企業がオンラインプレゼンスを拡大し、クラウドベースのサービスを採用するにつれて、ID関連の脅威のリスクはエスカレートし、組織は堅牢なITDRソリューションへの投資を促している。厳しい規制強化とサイバーセキュリティリスクに対する意識の高まりが、アジア太平洋地域における高度なID脅威検知・対応機能に対する需要を促進している。政府や企業がサイバーセキュリティの取り組みを優先していることから、アジア太平洋市場は、ITDRベンダーが急増する需要を活用し、さまざまな業種の組織の進化するセキュリティニーズに対応するための有利な機会を提供している。

主要企業

ID脅威検知・対応市場の主要プレーヤーには、マイクロソフト(米国)、IBM(米国)、クラウドストライク(米国)、Zscaler(米国)、Tenable(米国)、Veronis(米国)、BeyondTrust(米国)、CyberArk(米国)、Proofpoint(米国)、Quest(米国)、Oort(米国)、Vectra(米国)、Proficio(米国)が含まれる、 Qomplx(米国)、Adaptive Shield(イスラエル)、Acalvio(米国)、Authomize(イスラエル)、Illusive(米国)、Mindfire(アラブ首長国連邦)、Rezonate(米国)、Semperis(米国)、Sentinelone(米国)、Silverfort(イスラエル)、Netwrix(米国)、Vericlouds(米国)、Microminder(英国)、Quorum Cyber(英国)、Mixmode(米国)。

この調査レポートは、ID脅威の検出と対応市場を分類し、以下の各サブマーケットにおける収益の予測と動向の分析を行っています:

提供サービスに基づく

ソリューション

クレデンシャル脅威対策

アクティブディレクトリ脅威管理

暴露管理

レスポンスと修復管理

サービス

プロフェッショナルサービス

マネージド・セキュリティ・サービス

導入モード

オンプレミス

クラウド

組織規模に基づく

大企業

中小企業

業種別

BFSI

小売・eコマース

政府・防衛

ゲーム&ギャンブル

IT & ITS

電気通信

エネルギー・公益事業

教育

ヘルスケア&ライフサイエンス

その他の業種

地域別

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

その他のアジア太平洋地域

中東・アフリカ

湾岸協力会議(GCC)

KSA

アラブ首長国連邦

その他のGCC諸国

南アフリカ

その他の中東・アフリカ諸国

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

2024年1月 – IBMはASUSと協業し、AIを活用したセキュリティ技術を活用して攻撃を迅速に検知・修復することで、サイバーセキュリティを強化する。IBMのQRadar EDRはASUSのビジネス・ハードウェアに直接統合され、IBMのMDRサービスによってサポートされる。

2024年1月 – Aembitは、リアルタイムのセキュリティ態勢評価を可能にするために、ワークロードIAMプラットフォームをCrowdStrike Falconと統合し、動的なアクセスポリシーの実施を可能にする。この連携により、ITDR機能が強化され、ワークロードからワークロードへの安全なアクセスが保証される。

2023年10月 – BeyondTrustは、AWS SaaS Factoryチームと提携し、同社のIdentity Security InsightsソリューションをAWS上のSaaSサービスとして構築しました。このコラボレーションは、BeyondTrustがSaaSモデルのローンチを成功させるためのビジネスおよび技術的な決定をナビゲートするのに役立ちました。

2023年9月 – サイバーアークはアクセンチュアと協業し、PAMソリューションを強化するCyberArk Privilege Cloudを展開。このイニシアチブは、ITDRにとって重要な特権アクセスを管理・監視することで、サイバーセキュリティの防御を強化することを目的としています。このコラボレーションは、CyberArkのアイデンティティ・セキュリティ・プラットフォームを活用することで、様々なIT環境におけるアイデンティティの包括的なセキュリティを実現し、特権アカウントに関連するアクセスを保護し、リスクを軽減することで、ITDRの原則に沿うものです。

2023年7月 – マイクロソフトはCISAと提携し、追加費用なしで拡張クラウドロギング機能を提供。このイニシアチブは、アイデンティティ関連の脅威の検出と対応を改善することで ITDR を直接支援し、セキュリティ・インシデントの可視化と監視を強化することで、組織がアイデンティティの完全性とセキュリティを維持しやすくする。

【目次】

1 はじめに (ページ – 28)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

表1 米ドル為替レート, 2021-2023

1.5 利害関係者

2 調査方法(ページ数 – 33)

2.1 調査データ

図 1 ID 脅威の検知と対応市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 プライマリーの内訳

2.1.2.2 主要業界インサイト

2.2 市場の分類とデータの三角測量

図2 市場:データ三角測量

2.3 市場規模の推定

2.3.1 トップダウンアプローチ

図3 市場規模推定手法:トップダウンアプローチ

2.3.2 ボトムアップアプローチ

図 4 市場規模推定手法:(供給側): ID脅威検知・対応ベンダーのソフトウェア/サービスからの収益

図5 市場規模推計手法:サプライサイド分析

2.4 市場予測

表2 要因分析

2.5 調査の前提

2.6 制限事項

図6 市場レポートの限界

2.7 景気後退の影響

3 EXECUTIVE SUMMARY(ページ数 – 44)

図 7:ID 脅威検知と対応の世界市場は予測期間中に大幅な成長を遂げる

図 8 市場:地域別スナップショット

4 PREMIUM INSIGHTS (ページ番号 – 47)

4.1 ID脅威検知・対応市場におけるプレーヤーにとっての魅力的な機会

図9 安全なウェブアプリケーションとモバイルアプリケーションに対するニーズの高まりが市場成長を牽引

4.2 提供サービス別市場

図 10 予測期間中、ソリューションセグメントが市場規模を占める

4.3 垂直市場別

図 11:予測期間中、Bfsiの業種が市場をリードする

4.4 導入形態別市場

図 12:予測期間中、クラウドモードが市場を支配する

4.5 市場:組織規模別

図 13:予測期間中、大企業セグメントがより大きな市場規模を示す

4.6 市場投資シナリオ

図 14 アジア太平洋地域は、今後 5 年間の投資対象として最良の市場に浮上する

5 IDT(個人識別)脅威検知と対応市場の概観と業界動向(ページ数 – 50

5.1 はじめに

5.2 市場ダイナミクス

図 15 ID 脅威検知と対応市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ユーザIDを標的としたサイバー犯罪の増加

5.2.1.2 進化するリモートワーク環境

5.2.1.3 成長する規制環境

5.2.2 阻害要因

5.2.2.1 中小企業向けソリューションの複雑さへの対応

5.2.2.2 広範なユーザー活動データの収集によるプライバシーへの懸念

5.2.2.3 本物の脅威と誤報を区別することの難しさ

5.2.3 機会

5.2.3.1 AI/MLの組み込み

5.2.3.2 クラウドベースのサービスへの傾向の高まり

5.2.3.3 システムの統合による通信とデータ交換の改善

5.2.4 課題

5.2.4.1 セキュリティ業界におけるデータ交換の普遍的標準の欠如

5.2.4.2 プライバシーとデータ漏洩の課題

5.3 ケーススタディ分析

5.3.1 rezonateは保険会社にこれまでにない環境のビューを提供し、クラウドのリスクを軽減した。

5.3.2 acalvio shadowplex、欺瞞技術で医療機関の重要インフラを保護

5.3.3 qomplx、一元管理と脅威検知で MDR ヘルスケアのアクティブディレクトリを保護

5.3.4 バロニスの包括的なデータセキュリティプラットフォームが法律事務所の可視性向上とデータセキュリティコンプライアンスの改善を支援

5.4 バリューチェーン分析

図 16 ID 脅威検知・対応市場:バリューチェーン分析

5.4.1 コンポーネントプロバイダ

5.4.2 計画・設計

5.4.3 インフラ展開

5.4.4 システム統合

5.4.5 エンドユーザーの業種

5.5 エコシステム/市場マップ

図17 市場エコシステムの主要プレイヤー

表3 市場:エコシステム

5.6 ポーターの5つの力分析

図 18 ポーターの5つの力分析

表4 ポーターの5つの力が市場に与える影響

5.6.1 新規参入の脅威

5.6.2 サプライヤーの交渉力

5.6.3 買い手の交渉力

5.6.4 代替品の脅威

5.6.5 競合の激しさ

5.7 価格分析

5.7.1 主要メーカーの平均販売価格動向(成分別

図19 主要メーカーの平均販売価格動向 上位3成分

表5 主要メーカーの平均販売価格動向(成分別

5.7.2 指標価格分析

表 6 ID 脅威検知・対応ソリューションの参考価格水準

5.8 技術分析

5.8.1 主要技術

5.8.1.1 機械学習とAI

5.8.2 補足技術

5.8.2.1 ビッグデータ分析

5.8.2.2 バイオメトリクス認証

5.8.3 隣接技術

5.8.3.1 エンドポイントセキュリティ

5.8.3.2 クラウドセキュリティ

5.9 特許分析

図 20 ID 脅威検知・対応市場で付与された特許数(2013 年~2023 年

図 21 特許取得の地域別分析

5.9.1 主要特許のリスト

5.10 貿易分析

5.10.1 データ処理・暗号化ハードウェアの輸入シナリオ

図22 データ処理&暗号化ハードウェア市場の輸入動向(2018~2022年)(10億米ドル

5.10.2 データ処理と暗号化ハードウェアの輸出シナリオ

図23 データ処理・暗号化ハードウェア市場の輸出動向、2018年~2022年(10億米ドル)

5.11 バイヤーに影響を与えるトレンド/混乱

図24 市場:顧客のビジネスに影響を与える動向/混乱

5.12 関税と規制の状況

5.12.1 ID脅威の検知と対応に関連する関税

表 7 ID 脅威検知と対応製品に関連する関税(2022 年

5.12.2 規制機関、政府機関、その他の組織

表 8 北米:規制機関、政府機関、その他の組織の一覧

表 9 欧州: 規制機関、政府機関、その他の組織の一覧

表10 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表11 中東・アフリカ:規制機関・政府機関・その他の団体リスト

表12 ラテンアメリカ:規制機関、政府機関、その他の組織のリスト

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図25 主要垂直市場における購買プロセスにおける利害関係者の影響力

表13 主要垂直市場における購買プロセスにおける関係者の影響力

5.13.2 購入基準

図26 上位3業種における主な購買基準

表14 上位3アプリケーションの主な購買基準

5.14 主要な会議とイベント

表15 市場:会議とイベントの詳細リスト(2024年

5.15 ビジネスモデル分析

5.15.1 永久ライセンスモデル

5.15.2 サブスクリプションモデル

5.15.3 クラウド(SaaS)モデル

5.15.4 マネージドセキュリティサービスプロバイダー(mssp)モデル

5.15.5 フリーミアムモデル

5.15.6 オープンソース ID 脅威検知・対応モデル

5.15.7 利用ベースの課金モデル

5.15.8 プロフェッショナル・サービス

5.16 投資と資金調達のシナリオ

図 27 ID 脅威の検知と対応を行う世界の主要新興企業/中小企業(投資家数および資金調達ラウンド別

6 ID 脅威検知と対応市場:提供サービス別(ページ番号 – 85)

6.1 はじめに

6.1.1 提供 市場促進要因

図 28 予測期間中、サービス分野が市場規模を占める

表 16:サービス別市場、2022~2029 年(百万米ドル)

表17 オファリング: 地域別市場、2022-2029年(百万米ドル)

6.2 ソリューション

6.2.1 ID ベースの脅威に対する組織の防御を強化する上で極めて重要な ID 脅威検出・対応ソ リューション

表 18 ソリューション別市場、2022~2029 年(百万米ドル)

表 19 ソリューション: 地域別市場、2022-2029 年(百万米ドル)

6.2.2 クレデンシャル脅威対策

6.2.2.1 巧妙なサイバー攻撃の急増により、クレデンシャル盗難防止ソリューションの需要が高まる

表 20 クレデンシャル脅威対策:地域別市場、2022~2029 年(百万米ドル)

6.2.3 アクティブディレクトリ脅威管理

6.2.3.1 Active Directoryインフラを保護するためのコントロール実装ニーズの急増が市場を牽引

表 21 アクティブディレクトリ脅威管理 市場, 地域別, 2022-2029 (百万米ドル)

6.2.4 露出管理

6.2.4.1 クラウド導入の増加とリモートワークの増加が市場成長を促進

表 22 暴露管理: アイデンティティ脅威の検知と対応市場、地域別、2022~2029年(百万米ドル)

6.2.5 対応と修復管理

6.2.5.1 IDベースの攻撃の複雑化と量の増加が市場を押し上げる

表 23 対応&修復管理: 市場, 地域別, 2022-2029 (百万米ドル)

6.3 サービス

6.3.1 社内の深い専門知識や多大なリソースの割り当てを必要とせず、高度な検知・対応能力を活用できるサービス

表 24:サービス別市場、2022~2029 年(百万米ドル)

表 25 サービス: 市場:地域別、2022-2029年(百万米ドル)

6.3.2 プロフェッショナル・サービス

6.3.2.1 ダイナミックなIT環境におけるID脅威検知・対応システムの設定と保守の複雑さが、プロフェッショナルサービスの需要を促進する

表 26 プロフェッショナルサービス: 市場, 地域別, 2022-2029 (百万米ドル)

6.3.3 マネージド・サービス

6.3.3.1 IDの脅威の頻度と高度化がマネージドサービスの需要を加速

表 27 マネージドサービス: 市場, 地域別, 2022-2029 (百万米ドル)

7 ID 脅威検知と対応市場:展開モード別(ページ番号 – 95)

7.1 導入

7.1.1 展開モード 市場促進要因

図 29 クラウドベースの展開モードは予測期間中に高い CAGR を記録する

表 28:展開モード別市場、2022~2029 年(百万米ドル)

7.2 オンプレミス

7.2.1 データ主権とプライバシーに関する懸念を軽減するオンプレミス展開

表 29 オンプレミス: 市場, 地域別, 2022-2029 (百万米ドル)

7.3 クラウド

7.3.1 柔軟性、有効性、効率性を提供するクラウド展開

表 30 クラウド:地域別市場、2022-2029 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: TC 9016