市場概要

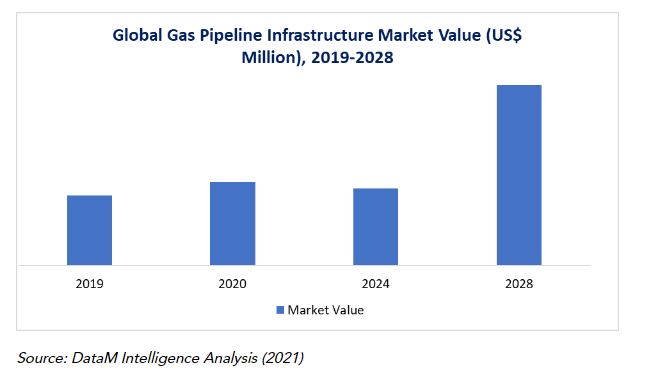

世界のガスパイプラインインフラ市場は予測期間2023-2030年に3.6%の高CAGRで成長。エクソンモービル、シェル、エンブリッジなどが参入し、競争激化

ガスパイプラインインフラストラクチャは、ガス供給源とガス消費市場を結ぶ安全かつ実行可能な天然ガス輸送手段です。ガスパイプライングリッドは、ガス市場構造とその発展を定義します。そのため、相互接続されたガス・グリッドは、地域のあらゆる場所で天然ガスの十分な利用可能性と公平な分配を確保するために考案されました。その結果、すべての地域で天然ガスが容易に利用できるようになり、着実な経済・社会の発展につながる可能性があります。

ガスパイプラインインフラ市場のダイナミクス

クリーンエネルギー源へのパラダイムシフトがガスパイプラインインフラ市場を牽引すると予想されます。しかし、地政学的問題と通行権がガスパイプラインインフラ計画市場の阻害要因となっています。

クリーンエネルギーへのパラダイムシフト

クリーンなエネルギー源へのパラダイムシフトと、炭素排出とエネルギー効率に関する継続的な規制は、製品需要を刺激する重要な業界パラメータです。さらに、既存のガス輸送ルートの廃止と、それらを効果的な導管に置き換えるための投資の増加は、業界の展望を拡大します。

そのため、企業はガスへのアクセスを改善するための投資に注力しています。さらに、いくつかの国の政府は、二酸化炭素排出量を削減するために、よりクリーンな燃料の使用を推進しています。例えば、2016年、英国のインフラ・プロジェクト局は、13のガス配給・送電プロジェクトに約76億米ドルの投資を計画しました。

さらに2020年12月、インド政府はガスインフラ建設に66,000百万米ドルの巨額投資を発表しました。政府の戦略では、エネルギーバスケットに占める天然ガスの割合を現在の6.3%から2030年までに15%に引き上げ、ガス消費量を1日当たり1億6,000万~1億7,000万立方メートルから倍増させる予定。さらに、政府は液化天然ガス(LNG)の輸入能力を引き上げ、燃料を輸送するための新たなパイプラインを敷設し、燃料をユーザーに供給するための都市ガスインフラを拡張しました。

ガスパイプラインのインフラ整備を阻む地政学的問題

一般的なパイプライン開発プロジェクトは、地区から州まで、多くの政治的管轄権を横断することが懸念されます。そのため、ガスパイプラインの開発プロジェクトは、地区から県、州まで、多くの政治管轄区域を横断することになります。これらの異質なガイドラインの1つでも無視すれば、事業全体に真の後退をもたらす可能性があるからです。

さらに、パイプラインの開発は、パイプラインを組み立てるためのオプションを縛る一方で問題になることができ、膨大な量の土地をカバーしています。重要な高速道路の石油とガスのパイプラインは、通常、目立つスペースで覆われていることを意味し、近隣の土地所有者がパイプラインの建設を妨げることは想像できないでしょう。

グローバルな問題がタスクのトラブルを引き起こさないようにするには、最初から必要なお墨付きの一つ一つを取得し、新しい近隣のガイドラインを理解している共犯者と協力することから始めます。

COVID-19のガスパイプラインインフラ市場への影響分析

COVID-19の大流行により、今後20年間、世界的なエネルギー需要の減少は、他の燃料よりもガスの将来を脅かします。残りの石炭供給と再生可能エネルギーの増加により、ガスはある程度圧迫されるでしょう。さらに、世界のガス消費量が今後10~20年でピークに達する可能性は高くありません。今後10年間で、中国、インド、中東が世界の成長の61%を占めるでしょう。米国の発電セクターにおけるガス需要の伸びは、電力会社の政策が再生可能エネルギーと小売統合に転換するにつれ、ピークを迎えたと考えられます。

ガスパイプラインインフラ市場のセグメンテーション分析

世界のガスパイプラインインフラ市場は、用途によって陸上と海洋に区分されます。

陸上は2025年までに4%以上の成長が見込まれます。既存のパイプライン網の改修が進んでおり、陸上導管の拡大の重要性が高まっていることが、事業の成長を促進します。2017年、ノーザン・テリトリー政府は、オーストラリアのエネルギー・インフラ企業であるJemenaを指名し、6億3,400万米ドル以上、最長622kmに及ぶパイプライン・プロジェクトの運営と建設を開始しました。

一方、オフショアガスパイプラインインフラ市場は、2018年に1億米ドル以上と評価されました。石油・ガス開発プロジェクトの増加と海底E&Pに向けた投資の増加は、業界の見通しを強化します。さらに、世界的な輸出入を促進するための海上パイプラインインフラに対する広範な要件は、業界の展望を増加させます。2017年、ガスプロムはロシアとトルコを結ぶTurkStream海上ガスパイプラインの建設を開始しました。

ガスパイプラインインフラ市場の地域シェア

世界のガスパイプラインインフラ市場は、地域別に北米、欧州、南米、アジア太平洋、中東・アフリカに区分されます。

IEAが示すように、北米の天然ガス生産は2018年に9.6%で発展しました。この地域全体の高い生産開発率は、巨大な業界プレイヤーを引き寄せ、ガスガソリンパイプラインフレームワーク領域で行われた巨大なベンチャーをもたらしました。とはいえ、低炭素の未来経済においてパイプラインが十分に利用されない可能性は、市場発展の妨げになると予想されます。

米国が2019年に世界ビジネスの最大部分を占めたのは、基礎拡張と開発調査・創造演習への政府利用の高まりによるものです。シェールガスの節約とパーミアン盆地全体の新しいタスクの改善からの重要な創造は、一般的な地方の開発を補完します。

2019年12月、ペンビナ・パイプライン・コーポレーションは、キンダー・モルガン・カナダ・リミテッドとコーチン・パイプライン・フレームワークの米国部分を取得しました。この確保システムは、同社がシカゴ地域全体で最高品質のコンデンセートの重要なサプライヤーになることを可能にし、クロスラインパイプラインを通じて米国市場での範囲を拡大することが期待されています。

競争環境

世界のガスパイプラインインフラストラクチャ市場は、複数の最終用途産業が存在するため競争が激しく、細分化されています。また、市場の成長に貢献している主な企業は、Energean plc、Europipe、ExxonMobil、Shell、Gazprom、Enbridge、GAIL、Chelpipe、National Oilwell Varco、CRC Evans Pipeline、National Oilwell Varcoなどです。また、各社は事業拡大、買収、製品投入、提携などの成長戦略を採用しており、世界的な市場成長に貢献しています。

【目次】

- 調査方法と調査範囲

- 調査方法

- 調査目的と調査範囲

- 市場の定義と概要

- エグゼクティブサマリー

- オペレーション別市場

- 装置別市場

- 用途別市場スニペット

- 直径別市場

- 地域別マーケットスニペット

- 市場ダイナミクス

- 市場への影響要因

- 促進要因

- クリーンエネルギーへのパラダイムシフト

- XX

- 阻害要因

- 地政学的な問題、権利の問題

- 機会

- XX

- 影響分析

- 促進要因

- 市場への影響要因

- 産業分析

- ポーターのファイブフォース分析

- サプライチェーン分析

- 価格分析

- 規制分析

- COVID-19分析

- COVID-19の市場分析

- COVID-19以前の市場シナリオ

- 現在のCOVID-19市場シナリオ

- COVID-19後または将来のシナリオ

- COVID-19の価格ダイナミクス

- 需給スペクトラム

- パンデミック時の市場に関連する政府の取り組み

- メーカーの戦略的取り組み

- まとめ

- COVID-19の市場分析

- オペレーション別

- 序論

- 市場規模分析および前年比成長率分析(%):オペレーション別

- 市場魅力度指数(オペレーション別

- トランスミッション

- 導入

- 市場規模分析と前年比成長率分析(%)

- 流通

- 序論

- 装置別

- 装置別

- 市場規模分析とYoY成長率分析(%):機器別

- 市場魅力度指数(装置別

- パイプライン

- パイプライン

- 市場規模分析と前年比成長率分析(%)

- バルブ

- 圧縮ステーション

- 計量スキッド

- その他

- 装置別

…

【お問い合わせ・ご購入サイト】

www.globalresearch.jp/contact

資料コード: EP4580-datam