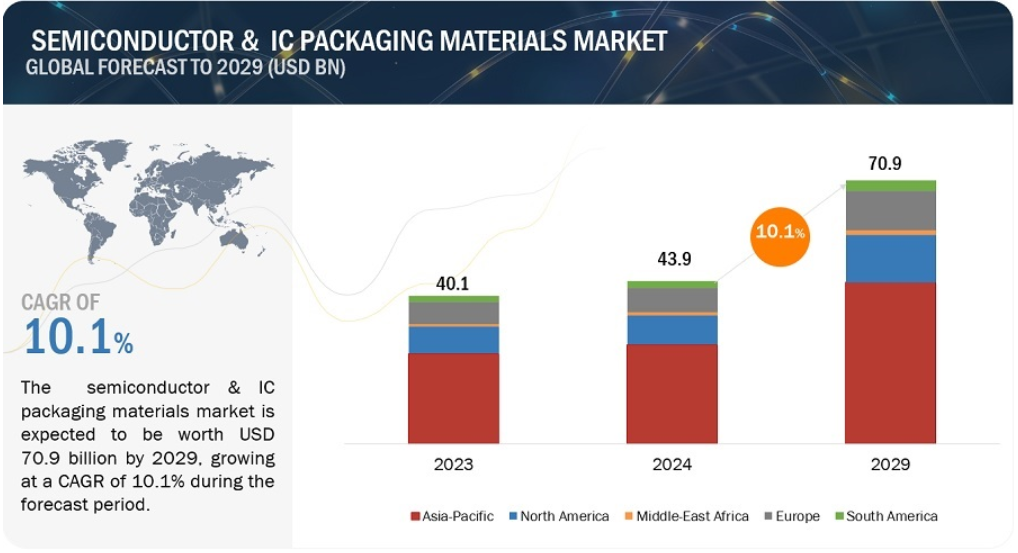

半導体・ICパッケージング材料市場は、2024年の439億米ドルから年平均成長率10.1%で、2029年には709億米ドルに達すると予測されている。市場成長の原動力は、家電業界からの需要増加、電子分野における小型化・高密度化の進展、5Gや自律走行車などの新興技術の採用である。

市場動向

推進要因 民生用電子機器市場からの需要増加

半導体・ICパッケージング材料業界は、スマートフォン、タブレット、ノートパソコン、スマートウォッチなど、半導体チップや集積回路(IC)にその機能を大きく依存する家電分野からの需要の高まりによって前進している。消費者がより小型で、より高速で、豊富な機能を備えた電子製品を求めるにつれ、先進的な半導体部品やパッケージング材料のニーズが急増している。この需要急増の背景には、機能の小型化・統合化、性能への期待の高まり、IoTやコネクテッドデバイスの成長、ディスプレイやセンサー技術の進歩、コンシューマーエレクトロニクスの世界市場の拡大といった要因がある。これらの要因は、半導体・ICパッケージング材料業界における技術革新、技術進歩、市場拡大の原動力となり、コンシューマー・エレクトロニクスの進化における極めて重要なプレーヤーとして位置づけられている。

推進要因 電子分野における小型化と高密度化の進展。

エレクトロニクス分野における小型化・高密度化のトレンドの高まりは、半導体・ICパッケージング材料市場の重要な促進要因である。電子機器が小型化・コンパクト化するにつれ、メーカーは限られたスペースに複雑な機能を組み込むという課題に直面している。この傾向は、特にスマートフォン、ウェアラブル端末、IoT端末などの民生用電子機器において顕著であり、消費者は性能を犠牲にすることなく洗練されたデザインを求めている。このような課題に対処するため、半導体メーカーは、より多くの機能をより小さな部品に詰め込んだ、集積度の高い先進的なチップを開発しています。この傾向は、信頼性、性能、熱管理を確保しながら、これらの複雑なチップ設計に対応できる革新的なパッケージング材料の必要性を高めています。ICパッケージ材料は、半導体パッケージのコンパクトなスペース内で電気絶縁、機械的サポート、放熱、シグナルインテグリティを提供することにより、小型化を可能にする上で重要な役割を果たしています。有機基板、リードフレーム、封止樹脂、熱インターフェース材料などの材料は、小型化された電子機器の厳しい要件を満たすように設計されており、小型でありながら効率的なパッケージング・ソリューションを提供しています。さらに、エレクトロニクス分野では、より多くの部品がより小さな領域に詰め込まれる高密度化が進んでおり、より高いピン密度、複雑な相互接続、厳しい信頼性規格に対応できる高度なパッケージング材料への需要が高まっている。全体として、小型化と高密度化のトレンドは、エレクトロニクス産業の進化するニーズに対応するため、半導体・ICパッケージング材料市場の継続的な革新と成長を促進している。

推進要因 5Gや自律走行車などの新技術の採用。

5Gや自律走行車などの新興技術の採用は、半導体・ICパッケージング材料市場の重要な促進要因である。5G技術では、超高速データ処理、低遅延通信、接続性の向上をサポートするため、高性能半導体チップと高度なパッケージング材料が必要となる。このため、優れた熱管理、シグナルインテグリティ、電気絶縁特性を持つ材料への需要が高まる。同様に、自律走行車はセンサー、データ処理、接続性などの機能において半導体部品やICに大きく依存している。高度なパッケージング材料は、過酷な車載環境においてこれらの半導体部品の信頼性、耐久性、性能を確保するために不可欠である。5Gと自律走行車の採用が拡大し続けるにつれて、特殊な半導体・ICパッケージング材料への需要が高まり、市場の革新と成長が促進される。

抑制: アウトソーシングとテストプロセスにおける半導体業界の知財問題

アウトソーシングやテスト工程における半導体業界の知財問題は、半導体・ICパッケージング材料市場の主要な阻害要因である。半導体企業が製造やテスト工程を第三者ベンダーに委託する場合、知的財産(IP)の盗難や漏洩のリスクがある。このリスクは、機密性の高い設計情報、製造プロセス、独自技術を外部パートナーと共有することで発生する可能性がある。このような懸念は、半導体業界における協業や技術革新の妨げとなり、ベンダーと機密IPを共有する可能性のある先端パッケージング材料の採用に消極的な姿勢につながります。さらに、IP保護をめぐる厳しい規制や法的複雑性がこうした懸念をさらに悪化させ、半導体企業のアウトソーシングやテスト活動への意欲に影響を与えている。その結果、知的財産権に関する懸念が大きな障壁となり、半導体・ICパッケージング材料の市場成長と技術革新を制限している。

抑制: 技術変化と陳腐化

技術変化と陳腐化は、半導体・ICパッケージング市場に大きな足かせとなる。急速な技術進歩により、半導体の設計、機能、パッケージング要件は頻繁にアップグレードされ、変更される。このようなダイナミックな環境は、既存のパッケージング・ソリューションが時代遅れになったり、新しい半導体技術と互換性がなくなったりして、製品が陳腐化するリスクを高める。さらに、技術革新のペースは対応するパッケージング材料の開発ペースを上回ることが多く、進化する性能、小型化、機能性の要求を満たす上で課題が生じる。半導体企業は、すぐに陳腐化する可能性のある高価なパッケージング・ソリューションに投資するか、将来の技術トレンドに完全に合致しない可能性のある暫定的なソリューションを採用するかというジレンマに直面している。さらに、古いパッケージング技術から新しい技術への移行を管理するには、多大な時間、リソース、投資が必要であり、市場の状況をさらに複雑にしている。これらの要因は総体的に、技術的変化と陳腐化が半導体・ICパッケージング市場の阻害要因として作用し、市場の成長とイノベーションに影響を与えている。

機会: 先端技術との統合

先端技術との融合は、半導体・ICパッケージング材料市場に大きなチャンスをもたらす。産業が人工知能(AI)、機械学習(ML)、5Gコネクティビティ、モノのインターネット(IoT)、自律システムなどの最先端技術を採用するにつれて、高性能半導体部品と高度なパッケージング材料への需要が増加する。これらの技術には、厳しい性能、信頼性、熱管理要件を満たすための高度なパッケージング・ソリューションが必要である。例えば、AIやMLアプリケーションは、高い演算能力と効率的な放熱を備えたチップを要求しており、こうした要求に対応できる革新的なパッケージング材料の必要性を高めている。同様に、5Gネットワークの展開とIoTデバイスの普及には、高速データ伝送、低遅延通信、多様なデバイス間の接続性をサポートできる半導体パッケージが必要です。先端パッケージング材料は、これらの機能を実現する上で極めて重要な役割を担っており、半導体・ICパッケージング材料を専門とする企業にとって、イノベーションを起こし、成長市場セグメントを獲得する機会を創出している。

課題:先端材料の高コスト。

先端材料の高コストは、半導体・ICパッケージング材料市場にとって大きな課題となっている。性能、信頼性、機能性を向上させた最先端材料を開発・製造するには、多額の研究開発(R&D)投資や特殊な製造工程が必要になることが多い。これらの要因は製造コストの上昇につながり、そのコストは半導体企業やエンドユーザーに転嫁されるため、先端パッケージング材料は従来の代替品に比べてコスト効率が悪くなる。さらに、半導体産業は競争が激しくコストに敏感な環境で運営されており、各社は生産コストを削減し利益率を改善する方法を常に模索している。先端材料の採用には高額な初期投資が必要となるため、一部の企業、特に中小企業はこれらの技術の採用を躊躇し、採用率の低下や市場浸透の限定につながる可能性がある。半導体・ICパッケージング材料市場にとって、先端材料の利点とコストとのバランスを取ることは依然として重要な課題である。

半導体・ICパッケージング材料の市場エコシステムとは、市場における半導体・ICパッケージング材料の生産、流通、消費に総合的に影響を与える様々な主体、要因、力学の相互接続ネットワークを指す。このエコシステムには、内外のさまざまな参加者が関与しており、市場の全体的な機能を形成するために相互に作用するさまざまなコンポーネントが含まれている。市場の主要プレーヤーは、LG Chem Ltd. (韓国)、Jiangang, Inc. (韓国)、Jiangsu ChangJian Technology Co. (Ltd.(中国)、Henkel AG & Co. KGaA(ドイツ)、京セラ株式会社(日本)、ASE(台湾)、Siliconware Precision Industries Co. (台湾)、Amkor Technology (米国)、Texas Instruments (米国)、イビデン株式会社 (日本)、Powertech Technology Inc. (日本)、Powertech Technology Inc.(台湾)など。

“2024年の半導体・ICパッケージング材料市場では、タイプ別セグメントの中で有機基板が金額ベースで最大のサブセグメントである。”

半導体・ICパッケージング材料市場における有機基板の優位性は、いくつかの主要な利点に由来する。プリント回路基板(PCB)に代表されるこれらの基板は、大量生産に不可欠なコスト効率の高いソリューションを提供し、業界のスケールメリットの推進に合致している。その優れた電気絶縁特性は、ショートを防止し、シグナルインテグリティを維持します。また、その汎用性は、複雑な設計や部品の統合を可能にし、多様な半導体アプリケーションに対応します。さらに、軽量であるため、システムの小型化やデバイスの携帯性に役立ちます。さらに、標準的なPCB製造プロセスとの互換性により、生産サイクルの高速化と市場投入までの時間の短縮を実現します。高速ラミネート材料や低損失誘電体などの進歩により、信号伝送や熱管理における性能が強化され、有機基板は、その費用対効果、絶縁性、設計の柔軟性、軽量化、製造の容易さ、継続的な技術強化によって、現代の半導体パッケージングにおいて好ましい選択肢となっている。

「2024年の半導体・ICパッケージング材料市場では、小外形パッケージ(SOP)がパッケージング技術別シェアで金額ベースで最大を占めた。

小外形パッケージ(SOP)技術は、その多くの利点により半導体・ICパッケージング材料市場を支配している。SOPはコンパクトで薄型であることが珍重され、モバイル機器、ウェアラブル、IoTガジェットなどスペースに制約のあるアプリケーションに最適である。このコンパクトな設計は、材料を節約するだけでなく、パッケージの重量を軽減し、軽量でポータブルな電子機器に重点を置く業界に適しています。さらに、SOPはリードピッチが小さいため、ピン密度を高め、半導体部品をシームレスに統合することができ、より小さなスペースで機能性を高めることができます。表面実装技術(SMT)との互換性により、自動組立工程が可能になり、生産効率が向上し、製造コストが削減されます。このSMT互換性は、PCBへの直接実装を容易にすることで熱管理も改善し、放熱とデバイスの信頼性向上につながります。SOP技術の多用途性は、SOP-8、SOP-16、SOP-28のような様々なパッケージ構成に表れており、多様な半導体アプリケーションに対応しています。さらに、SOPは寄生容量とインダクタンスが低く、高速デジタルおよびアナログ動作に不可欠な優れた電気的性能を発揮します。また、湿気や機械的ストレスなどの環境要素に対して強固な保護を提供し、半導体デバイスの耐久性と信頼性を保証します。要するに、SOP技術のコンパクト性、高ピン密度、SMT互換性、熱管理能力、汎用性、電気的性能は、半導体・ICパッケージング材料市場におけるトップチョイスとしての地位を確立している。

“2024年の半導体・ICパッケージング材料市場では、金額ベースで民生用電子機器が最大の最終用途産業を占める”

半導体・ICパッケージング材料市場におけるコンシューマーエレクトロニクスの優位性は、いくつかの重要な要因によってもたらされている。第一に、スマートフォン、タブレット、ノートパソコン、ゲーム機、スマートテレビ、ウェアラブルなどの製品で半導体デバイスやICが広く使用されているため、性能、小型化、機能性の要件を満たす高度なパッケージングソリューションに対する需要が高まっている。次に、コンシューマーエレクトロニクスの急速な技術革新により、高速データ処理、AI、AR、IoTコネクティビティなどの最先端技術をサポートするパッケージング材料が求められている。半導体パッケージング材料は、これらのコンポーネントに電気絶縁、熱管理、シグナルインテグリティ、機械的保護を提供するために不可欠である。さらに、費用対効果の高いソリューション、迅速な市場投入、効率的な組立工程を重視する業界は、有機基板、リードフレーム、封止樹脂、高度なダイアタッチ材料などの材料の採用を推進している。コンシューマー・エレクトロニクスの世界的な普及は、大量生産と規模の経済を促進し、洗練された軽量でエネルギー効率の高いデバイスを求める多様な消費者の嗜好に応えるためのコスト削減とパッケージング技術の進歩につながっている。

「2024年の半導体・ICパッケージング材料市場はアジア太平洋地域が金額ベースで最大市場”

アジア太平洋地域は、半導体・ICパッケージング材料の最大市場として際立っており、その業界優位性を強調する様々な要因によって牽引されている。この地域は、中国、日本、韓国、台湾、シンガポールといった主要なエレクトロニクス製造拠点を抱え、ファウンドリー、パッケージング施設、装置サプライヤー、研究機関が包括的に存在する強固な半導体エコシステムを誇っている。このような統合は、絶え間ない技術革新と技術進歩を促進し、非常に競争の激しい市場環境を作り出している。卓越した技術の絶え間ない追求が、先端半導体デバイスの厳しい基準を満たすことができる高性能パッケージング材料への需要を後押ししている。可処分所得の増加、都市化、デジタル化のトレンドに後押しされ、アジア太平洋地域のコンシューマーエレクトロニクス市場の繁栄がこの需要をさらに後押ししている。この市場には、スマートフォン、タブレット、ノートパソコン、スマートホームデバイス、ウェアラブル機器、車載用電子機器などの幅広い製品が含まれ、その機能性と性能はすべて半導体およびICパッケージング材料に大きく依存している。この地域は世界的な製造拠点として戦略的な位置にあるため、費用対効果、効率的なサプライチェーン、熟練労働者へのアクセスなど、さらなる利点がある。大手半導体メーカー、組立施設、試験施設、装置サプライヤーが、アジア太平洋地域の半導体パッケージング材料の極めて重要な市場としての地位を高めている。政府のイニシアティブ、投資優遇措置、良好なビジネス環境は、業界の成長をさらに刺激し、海外からの投資を誘致し、アジア太平洋地域の半導体・ICパッケージング材料市場の拡大に大きく貢献している。全体として、アジア太平洋地域は、半導体製造におけるリーダーシップ、技術革新、コンシューマーエレクトロニクス需要の拡大、製造効率、ビジネス環境の支援などを総合して、世界最大かつ最もダイナミックな半導体・ICパッケージング材料市場として位置づけられている。

主要企業

この市場の主要プレーヤーは、LG Chem Ltd.(韓国)、Jiangang Chem. (韓国)、Jiangsu ChangJian Technology Co. (Ltd.(中国)、Henkel AG & Co. KGaA(ドイツ)、京セラ株式会社(日本)、ASE(台湾)、Siliconware Precision Industries Co. (台湾)、Amkor Technology (米国)、Texas Instruments (米国)、イビデン株式会社 (日本)、Powertech Technology Inc. (日本)、Powertech Technology Inc. 新製品の発売、合併・買収、契約、事業拡大など、市場の継続的な発展が市場の成長を後押しすると予想される。半導体・ICパッケージング材料の主要メーカーは、市場での地位を維持するために新製品の発売を選択しています。

本レポートでは、世界の半導体・ICパッケージング材料市場をタイプ、パッケージング技術、最終用途産業、地域に基づいて分類しています。

タイプ別では、市場は以下のように区分されている:

有機基板

ボンディングワイヤー

リードフレーム

封止樹脂

セラミックパッケージ

ダイアタッチ材料

放熱材料

はんだボール

その他

パッケージング技術によって、市場は以下のように区分される:

小型外形パッケージ(SOP)

グリッドアレイ(GA)

クワッドフラットノーリード(QFN)

デュアルフラットノーリード(DFN)

クワッドフラットパッケージ(QFP)

デュアルインラインパッケージ(DIP)

その他

最終用途産業別では、市場は以下のように区分される:

家電

自動車

航空宇宙・防衛

IT・通信

ヘルスケア

その他

地域別に見ると、市場は以下のように区分される:

北米

ヨーロッパ

アジア太平洋

中東・アフリカ

南米

京セラ株式会社(社長:谷本秀夫)は、滋賀県東近江市蛇溝町にある滋賀八日市工場と滋賀県東近江市河合町にある滋賀蒲生工場を2024年3月に統合する計画を明らかにした。この統合により、滋賀八日市工場(滋賀県東近江市蛇溝町)と滋賀蒲生工場(滋賀県東近江市河合町)を統合し、「滋賀東近江工場」とする。同工場は2024年4月1日より新名称で操業を開始し、所在地は変更しない。

2023年11月、半導体パッケージングおよびテストサービスの大手プロバイダーであるAmkor Technology社(米国)は、アリゾナ州ピオリアに先進的なパッケージングおよびテスト施設を建設する計画を発表した。プロジェクトが完全に完了するまでに、アムコールはこの新施設に約20億ドルを投資し、約2,000人を雇用する予定である。

2023年6月、Henkel AG & Co. AGaA(ドイツ)は、主要市場としてのインドの重要性を強調し、特にエレクトロニクス部門において、研究所のインフラへの投資と生産能力の強化に継続的に取り組んでいることを強調した。さらに、クノーベルは最近、1億3,000万ユーロ(1億4,120万米ドル)を投資したプロジェクトであるインスピレーション・センター・デュッセルドルフ(ICD)の落成式を行い、イノベーションと成長を促進するヘンケルの献身を示しました。

2023年2月、LG Chem Ltd. (Ltd.(韓国)は、Piedmont Lithium, Inc.(米国)とSC6 20万トンの引取契約を締結。ピードモント社は2023年第3四半期から4年間にわたり、カナダの鉱山から年間5万トンのSC6を供給する。LG化学は、この供給から約3万トンの水酸化リチウムを抽出すると見込んでいる。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場範囲

1.3.1 対象市場

1.3.2 調査対象年

1.3.3 調査対象および除外項目

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.6.1 景気後退の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要業界インサイト

2.1.2.3 一次インタビューの内訳

2.2 市場規模の推定

2.3 データの三角測量

2.4 景気後退の影響

2.5 リサーチの前提

3 エグゼクティブサマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析

5.4.1 平均販売価格動向(地域別

5.4.2 製品タイプ別の指標価格分析

5.5 供給/バリューチェーン分析

5.6 投資と資金調達のシナリオ

5.7 用途別資金調達

5.8 エコシステム/市場マップ

5.9 技術分析

5.1 特許分析

5.11 貿易分析

5.12 2024-2025年の主要会議・イベント

5.13 規制情勢

5.13.1 規制機関、政府機関、その他の団体

5.13.2 半導体・ICパッケージング材料市場-2028年までの世界予測

5.13.2.1 北米

5.13.2.2 米国

5.13.2.3 カナダ

5.13.2.4 欧州

5.13.2.5 アジア太平洋

5.14 ポーターズファイブフォース分析

5.14.1 新規参入の脅威

5.14.2 代替品の脅威

5.14.3 供給者の交渉力

5.14.4 買い手の交渉力

5.14.5 競争の激しさ

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

5.15.2 購買基準

5.16 ケーススタディ分析

5.17 マクロ経済分析

6 半導体・ICパッケージング材料市場:タイプ別 – 2028年まで予測

6.1 導入

6.2 有機基板

6.3 ボンディングワイヤ

6.4 リードフレーム

6.5 封止樹脂

6.6 セラミック・パッケージ

6.7 ダイアタッチ材料

6.8 熱インターフェース材料

6.9 はんだボール

6.1 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2348

- 細胞治療技術の世界市場規模は2030年までにCAGR 12.4%で拡大する見通し

- 飲料用ストローのグローバル市場規模は2022年に258億4,500万ドル、2031年までにCAGR 23.1%で拡大する見通し

- 工業用コーティングのグローバル市場規模調査、タイプ別(アクリル、アルキド、ポリエステル、ポリウレタン、エポキシ、フッ素樹脂)、技術別(溶剤型コーティング、水性コーティング、粉体コーティング)、最終用途産業別(一般、工業)、地域別予測:2022-2032年

- ナイロンメンブレンフィルターの世界市場

- スマート車いすの世界市場規模は2034年までにCAGR 8.4%で拡大する見通し

- プラスチックリサイクル添加剤の世界市場

- エクソソームの世界市場規模は2033年までにCAGR 29.7%で拡大する見通し

- 世界の超軽量ジェット機市場・予測 2025-2034

- 重量チェックスケールの世界市場

- AI挿入機市場2025年(世界主要地域と日本市場規模を掲載):ラジアル、アキシャル

- 幾何精密測定機器市場2025年(世界主要地域と日本市場規模を掲載):垂直ゴニオメーター、レーザー干渉計、セオドライト、三次元測定機、真円度試験機、その他

- エアレーションチョコレート市場:タイプ別(ダークチョコレート、ミルクチョコレート、ホワイトチョコレート)、ガスタイプ別(二酸化炭素、窒素)、エアレーション方法、製品形態、流通チャネル – 2024-2030年世界予測