市場概要

ハンドヘルド超音波装置の世界市場規模は、2022年に2億8420万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.71%で成長すると予測されている。市場成長の原動力は、医療技術の急速な進歩や、高齢者における消化器、神経、内分泌、心血管疾患、癌などの慢性疾患の有病率の増加など、いくつかの要因である。ACSジャーナルによると、2023年には米国で約195万8310人が新たにがんと診断され、60万9820人が死亡すると推定されている。さらに、在宅医療機器に対する需要の高まりが市場の成長を後押ししている。家庭用超音波装置は、慢性的な痛みを持つ人が痛みを和らげたり、けがの後の治癒プロセスを早めたりするのに役立つ。

在宅医療用超音波治療装置は、簡単に入手でき、多くの場合、持ち運び可能で携帯型である。携帯型超音波システムの急速な技術進歩により、心血管疾患やがんなど様々な疾患の診断と治療が強化されると期待されている。低侵襲治療に対する需要の高まりと、3Dおよび4D画像の詳細化、処理速度の高速化、自動ワークフロー、Point-of-Care(PoC)ソリューションなどの画像診断装置の進歩が、予測期間中の採用を後押しすると予想される。また、早期診断の需要が高まっており、即座に結果を得るために携帯型超音波診断装置を選択する患者が増加している。

例えば、2023年7月、Konica Minolta Healthcare Americas, Inc.は、PoCアプリケーションの一般放射線診断用に設計されたワイヤレス携帯型超音波診断装置PocketPro H2を発売した。コニカミノルタヘルスケアはHealcerionと提携し、米国でPocketPro H2を動物用および人間用アプリケーション向けに販売している。さらに、市場の技術的進歩は予測期間中に有利な成長機会を生み出すと期待されている。いくつかのハンドヘルド超音波システムは、駆出率や膀胱容積評価などの計算を行うAIソフトウェアプログラムを使用している。画像認識ソフトウェアの助けを借りて、構造を自動的に識別してラベル付けすることができ、生成された画像の品質は継続的に監視される。

Kosmos装置にはテレメトリーリードがあり、患者とリンクしてデジタル心音聴診と画像収集を行うことができる。これにより、心電図の結果とリズムの解釈を超音波検査に統合することができる。ほとんどの携帯型超音波診断装置は、アプリベースのスマートフォン技術を採用しており、一般的にAndroidまたはiOS用である。この技術は、起動時間を短縮し、複雑なノボロジーを習得しやすい指のスワイプやタップに単純化し、新規ユーザーの参入障壁を低くする。数多くの携帯型超音波診断装置には、医療保険の相互運用性と説明責任に関する法律(HIPAA)に準拠したクラウドベースのストレージが搭載されており、ミドルウェアを必要とせず、離れた場所にいるレビュアーとの協力や迅速な入力を促進するインターフェースを備えている。

強力なスマートガジェットを使用すれば、装置を追加することなく、機器から直接遠隔ガイダンスや遠隔超音波診断を行うことができる。さらに、新しいハンドヘルド超音波システムの導入が市場の成長を促進している。携帯性、使いやすさ、PoCへのアクセス性、簡素化されたユーザーフレンドリーな操作性、ドップラーイメージングなどの様々な技術による画質の向上などがその理由である。主要企業や新興企業は、市場の需要に応えるためにハンドヘルド機器を開発している。例えば、2023年2月、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.は、新しいハンドヘルド超音波システムTE Airを発表した。これは、ポケットに収まるワイヤレス設計、極めて高い機動性を実現するフレキシブル充電、高レベルの消毒耐性を備えたコンパクトサイズの装置である。

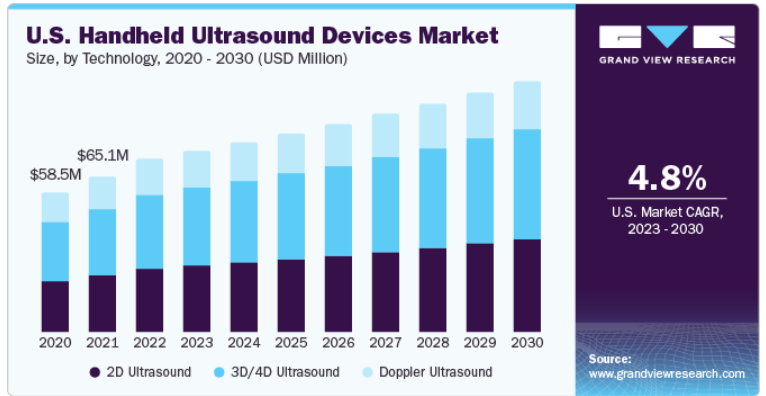

3D/4D超音波セグメントは、2022年に約46.31%の最高収益シェアで市場を支配し、2023年から2030年まで6.13%の最高複合年間成長率(CAGR)で成長すると予想されている。3Dおよび4Dハンドヘルド超音波装置は、動脈や静脈の血流を測定するための心血管モニタリングに広く使用されている。さらに、3D/4D装置は、冠状面をよりよく可視化できるため、乳がん検診のための乳房画像診断でますます使用されるようになっている。したがって、癌の有病率の増加は、3D/4Dハンドヘルド超音波装置の需要を押し上げる可能性が高い。例えば、2023年1月に発表されたAmerican Cancer Society Journalによると、2023年には米国で約1,958,310人の新規がん患者が発生すると推定されている。また、3D/4D超音波画像は産科/婦人科で受け入れられつつある。これらの要因は、予測期間においてハンドヘルド超音波機器市場を促進すると予想される。

2D超音波セグメントは、2023年から2030年までCAGR 5.82%の大幅な成長が見込まれる。2Dハンドヘルド超音波の需要は、主にその簡単なユーザインタフェースと手頃なコストに起因する。2Dハンドヘルド超音波装置は、産科、心臓病学、女性の健康分野でより一般的に使用されている。2Dハンドヘルド超音波装置は、赤ちゃんの骨格構造を示し、内臓を可視化する白黒画像を作成します。画像処理、ワークフロー、人間工学的機能を改善した新製品の頻繁な発売が、この分野を牽引すると予想される。例えば、2023年8月、シーメンス・ヘルティニアス社は、2D HeartAIと4D HeartAIロバスト人工知能(AI)機能を備えた心臓血管専用超音波システムを発表した。

用途別では、筋骨格系セグメントが2022年に21.34%の収益シェアで市場を支配した。足、足首、膝の腱構造の識別、強調表示、測定は、携帯型ポイントオブケア超音波装置で動作する筋骨格系(MSK)イメージングに使用される人工知能(AI)によって自動的に行われる。製品の技術的進歩や業界の主要企業による新製品の発売が業界の成長を後押ししている。GEヘルスケア社のVscan Airは、ポイントオブケアで患者の簡単な画像診断を提供する。関節液貯留、腱や靭帯の損傷、骨折、MSKシステム全体の炎症(腱炎)などの疾患を評価する。MSK 超音波は、クリニック、放射線科、スポーツ医学、外来患者設定、または必要なあらゆる場所で、傷害の特定と誘導介入をサポートするために Vscan Air とともに利用される。

外傷分野は、2023年から2030年までのCAGRが6.60%と最も高い成長が見込まれている。外傷医は、有用な画像診断法としてポイントオブケア超音波検査(POCUS)を使用している。生命を脅かし、処置が必要な傷害を迅速に特定することが超音波検査によって可能になる。外傷部門における超音波検査の応用例としては、産科、軟部組織/MSK、右上腹部と虫垂の腹部超音波検査、精巣と眼球の超音波検査などがある。従来の診断技術では時間がかかりすぎたり、より危険な状態に陥ったりする場合、超音波検査は救急医療部門で少数の怪我や病理疾患を迅速に診断するために利用される。

病院部門は2022年に41.93%の最大の収益シェアを占めた。この成長は、病院で実施される超音波検査の数と種類が他の医療環境よりも多いことに起因している。平均して、病院では少なくとも3台の超音波スキャナが必要で、1台は一般放射線検査専用、1台は産婦人科専用、1台は心臓検査専用である。また、慢性疾患の負担増に対応するための個人病院の増加も、携帯型超音波装置の需要を押し上げると予想される。一方、ハンドヘルド超音波は、救急受診時やベッドサイドでのモニタリング時に重要な診断ツールの1つになりつつある。

2020年10月、GEヘルスケアは聖路加ユニバーシティ・ヘルス・ネットワーク(12の病院でサービスを提供する非営利の完全統合型地域全国ネットワーク)と提携し、76台の超音波診断システムを導入した。プライマリ・クリニック部門は、2023年から2030年までのCAGRが6.72%と最も高い成長が見込まれている。プライマリ・ケアにおいて、POCUSは心不全を正確に検出する医師の能力を高め、管理を改善することが示されている。POCUSはまた、胸部X線検査と臨床検査を組み合わせた検査よりも、肺炎を特定する感度が高い。POCUSは手技指導の基準であり、臨床医は生命を脅かすさまざまな病態を迅速に認識し、血行動態が不安定な患者の管理を指導することができる。

2022年の世界市場は、売上高で約29.11%の最大シェアを持つ北米が支配的であった。この背景には、プライマリケアでの超音波技術の利用が増加していること、アクセスが容易であること、効果的な償還政策がとられている国で医療費が高いことなどがある。この地域では、乳がん、心血管疾患、神経疾患などの慢性疾患の発生率が高まっており、画像解析に対する需要が高まっている。同地域は予測期間中も優位性を維持すると予想される。技術革新と慢性疾患の罹患率の増加が、同地域のハンドヘルド超音波装置市場を促進すると予測されている。

例えば、Breastcancer.orgによると、2023年には米国で297,790件の浸潤性乳がんが新たに診断されると推定されている。アジア太平洋地域は、2023年から2030年にかけてCAGR 6.37%で最も高い成長が見込まれている。これは、この地域における人口の急増とRandD活動の活発化に起因している。また、アジア太平洋地域では、伝統的な機器や先進的な機器に対するニーズが高い。さらに、アジア太平洋諸国では人口が多く、一人当たりの所得が低いため、手頃な価格の治療オプションに対する需要が高い。多国籍企業は、日本、インド、中国などの発展途上国への投資に熱心である。

そのため、多くの市場プレーヤーが現地プレーヤーと提携や戦略的提携を結んでいる。このことは、予測期間中に市場を押し上げると予想される。例えば、2023年5月、フィリップスとWuxi CHISON Medical Technology Co. 両社は、現地の臨床需要に集中しつつ、より広範なケア環境向けに国内の超音波技術を中国の顧客に提供することで合意した。

主要企業・市場シェア

同市場の競合他社は、新製品の開発と上市に取り組んでいる。また、同市場におけるプレゼンスを強化するため、大手企業との戦略的提携にも注力している。例えば、2023年5月、CHISON Medical Technologies Co.Ltd.は、SonoMax、SonoAir、SonoEyeで構成されるCHISON SonoFamilyを発表し、患者や医療専門家により洗練されたインテリジェントで包括的なイメージングソリューションを提供することで、超音波イメージング市場に革命をもたらした。また、2023年4月、バタフライネットワーク社は、AI対応肺ツール「オートBラインカウンター」がFDAの認可を取得したと発表した。

このツールはディープラーニング技術を使用し、医療従事者が肺の異常な問題をより迅速に、便利に、自信を持って診断できるよう支援する。また、2023年1月には、コニカミノルタヘルスケアアメリカズ社が、一般的なスクリーニングのためのポイントオブケア環境での応用を目的としたポケットプロH2と呼ばれる新しいコードレスハンドヘルド超音波デバイスを発表した。ポケットプロH2は、超音波画像診断における汎用性と比較的低コストの全く新しい形態を提供するため、コニカミノルタヘルスケアはHealcerionと提携し、ヒトと動物のアプリケーション向けに米国全域で提供している。ハンドヘルド超音波診断装置市場の著名なプレーヤーは以下の通りである:

GEヘルスケア

Koninklijke Philips N.V.

Shenzhen Mindray Bio-Medical Electronics Co.

BenQメディカルテクノロジー

CHISON Medical Technologies Co.

大威医療(江蘇)有限公司

ヴィアトムテクノロジー

テレメッドメディカルシステムズS.r.l.

バタフライネットワーク

パルゼンモア

Leltek Inc.

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査レポートは、世界のハンドヘルド超音波装置市場を技術、用途、最終用途、地域別に分類しています:

技術展望(売上高、百万米ドル、2018年~2030年)

2D超音波

3D/4D超音波

ドップラー超音波

アプリケーションの展望(売上高、百万米ドル、2018年~2030年)

産科/婦人科

心臓血管

泌尿器科

消化器

筋骨格系

外傷

その他

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

プライマリ・クリニック

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. テクノロジー

1.1.2. アプリケーション

1.1.3. エンドユーザー

1.1.4. 地域範囲

1.1.5. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州における一次インタビューのデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューのデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場の形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.6.2. 出来高価格分析(モデル2)

1.6.2.1. アプローチ2:出来高価格分析

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

1.9.1. 目標1

1.9.2. 目標2

第2章 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 技術展望

2.2.2. アプリケーション展望

2.2.3. エンドユーザー展望

2.2.4. 地域別展望

2.3. 競合他社の洞察

第3章. ハンドヘルド超音波装置市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 診断と治療のための携帯型超音波装置の採用増加

3.2.1.2. 低侵襲手術に対する需要の高まり

3.2.1.3. 技術の進歩

3.2.2. 市場阻害要因分析

3.2.2.1. 熟練した専門家の不足

3.2.2.2. 携帯型超音波診断装置の限界

3.2.3. 市場機会分析

3.3. ハンドヘルド超音波診断装置市場分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済的ランドスケープ

3.3.3. Covid-19の影響分析

第4章. ハンドヘルド超音波装置市場 技術推計と動向分析

4.1. 定義と範囲

4.1.1. 二次元超音波

4.1.2. 3D/4D超音波

4.1.3. ドップラー超音波

4.2. 技術市場シェア、2018年および2030年

4.3. セグメントダッシュボード

4.4. 手術用屈折矯正装置の技術別世界市場展望

4.5. 以下の市場規模、2023~2030年の予測およびトレンド分析

4.5.1. 二次元超音波

4.5.1.1. 2D超音波市場の2018年~2030年の推定と予測(USD Million)

4.5.2. 3D/4D超音波

4.5.2.1. 3D/4D超音波市場の2018~2030年の推定と予測(USD Million)

4.5.3. ドップラー超音波

4.5.3.1. ドップラー超音波市場の推定と予測 2018~2030 (USD Million)

第5章. ハンドヘルド超音波装置市場 アプリケーションの推定と動向分析

5.1. 定義と範囲

5.1.1. 産科/婦人科

5.1.2. 循環器

5.1.3. 泌尿器科

5.1.4. 消化器

5.1.5. 筋骨格系

5.1.6. 外傷

5.1.7. その他

5.2. アプリケーション市場シェア、2018年および2030年

5.3. セグメントダッシュボード

5.4. ハンドヘルド超音波装置の世界市場:用途別展望

5.5. 以下の市場規模、2023〜2030年の予測および動向分析

5.5.1. 産科/婦人科

5.5.1.1. 産科/婦人科市場の2018年〜2030年の推定と予測 (百万米ドル)

5.5.2. 循環器

5.5.2.1. 心血管市場の2018~2030年の推定と予測(USD Million)

5.5.3. 泌尿器

5.5.3.1. 泌尿器科市場の2018~2030年の推定と予測(USD Million)

5.5.4. 消化器内科

5.5.4.1. 消化器内科市場の2018~2030年の推定と予測(USD Million)

5.5.5. 筋骨格系

5.5.5.1. 筋骨格市場の2018〜2030年の推定と予測(USD Million)

5.5.6. 外傷

5.5.6.1. 外傷市場の2018年から2030年までの推定と予測(USD Million)

5.5.7. その他

5.5.7.1. その他市場の2018~2030年の推定と予測(USD Million)

第6章. ハンドヘルド超音波装置 最終用途の推定と動向分析

6.1. 定義と範囲

6.1.1. 病院

6.1.2. 一次診療所

6.1.3. その他

6.2. エンドユース市場シェア(2018年および2030年

6.3. セグメントダッシュボード

6.4. 携帯型超音波診断装置の世界市場:最終用途別展望

6.5. 以下の市場規模、2018~2030年の予測および動向分析

6.5.1. 病院

6.5.1.1. 病院市場の2018年~2030年の推定と予測(USD Million)

6.5.2. 一次診療所

6.5.2.1. 一次診療所市場の2018~2030年の推定と予測(USD Million)

6.5.3. その他

6.5.3.1. その他市場の2018~2030年の推定と予測(USD Million)

第7章 超音波診断装置市場 ハンドヘルド超音波装置市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2022年および2030年

7.2. 地域別市場ダッシュボード

7.3. 世界の地域別市場スナップショット

7.4. 地域別市場シェアと主要プレイヤー(2022年

7.4.1. 北米

7.4.2. 欧州

7.4.3. アジア太平洋

7.4.4. ラテンアメリカ

7.4.5. 中東・アフリカ

7.5. 市場用途、2018年から2030年までの予測および動向分析

7.6. 北米

7.6.1. 市場の予測および予測、2018年~2030年 (売上高、USD Million)

7.6.2. 米国

7.6.2.1. 主要国の動向

7.6.2.2. 競争シナリオ

7.6.2.3. 規制の枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 米国市場の推定と予測、2018年~2030年

7.6.3. カナダ

7.6.3.1. 主要国の動向

7.6.3.2. 競争シナリオ

7.6.3.3. 規制の枠組み

7.6.3.4. 償還シナリオ

7.6.3.5. カナダ市場の推定と予測、2018年~2030年

7.7. 欧州

7.7.1. 英国

7.7.1.1. 主なカントリーダイナミクス

7.7.1.2. 競争シナリオ

7.7.1.3. 規制の枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. 英国市場の推定と予測、2018年~2030年

7.7.2. ドイツ

7.7.2.1. 主要国の動向

7.7.2.2. 競争シナリオ

7.7.2.3. 規制の枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ドイツ市場の推定と予測、2018年~2030年

7.7.3. フランス

7.7.3.1. 主要国のダイナミクス

7.7.3.2. 競争シナリオ

7.7.3.3. 規制の枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. フランス市場の推定と予測、2018年~2030年

7.7.4. イタリア

7.7.4.1. 主要国の市場動向

7.7.4.2. 競争シナリオ

7.7.4.3. 規制の枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. イタリア市場の推定と予測、2018年~2030年

7.7.5. スペイン

7.7.5.1. 主要国の動向

7.7.5.2. 競争シナリオ

7.7.5.3. 規制の枠組み

7.7.5.4. 償還シナリオ

7.7.5.5. スペイン市場の推定と予測、2018年~2030年

7.7.6. デンマーク

7.7.6.1. 主要国の市場動向

7.7.6.2. 競争シナリオ

7.7.6.3. 規制の枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. デンマーク市場の推定と予測, 2018 – 2030年

7.7.7. スウェーデン

7.7.7.1. 主要国の市場動向

7.7.7.2. 競争シナリオ

7.7.7.3. 規制の枠組み

7.7.7.4. 償還シナリオ

7.7.7.5. スウェーデン市場の推定と予測, 2018 – 2030年

7.7.8. ノルウェー

7.7.8.1. 主要国の動向

7.7.8.2. 競争シナリオ

7.7.8.3. 規制の枠組み

7.7.8.4. 償還シナリオ

7.7.8.5. ノルウェー市場の推定と予測, 2018 – 2030年

7.8. アジア太平洋地域

7.8.1. 日本

7.8.1.1. 主なカントリーダイナミクス

7.8.1.2. 競争シナリオ

7.8.1.3. 規制の枠組み

7.8.1.4. 償還シナリオ

7.8.1.5. 日本市場の推定と予測、2018年~2030年

7.8.2. インド

7.8.2.1. 主要国のダイナミクス

7.8.2.2. 競争シナリオ

7.8.2.3. 規制の枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. インド市場の推定と予測、2018年~2030年

7.8.3. 中国

7.8.3.1. 主要国のダイナミクス

7.8.3.2. 競争シナリオ

7.8.3.3. 規制の枠組み

7.8.3.4. 償還シナリオ

7.8.3.5. 中国市場の推定と予測、2018年~2030年

7.8.4. 韓国

7.8.4.1. 主要国のダイナミクス

7.8.4.2. 競争シナリオ

7.8.4.3. 規制の枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. 韓国市場の推定と予測、2018年~2030年

7.8.5. オーストラリア

7.8.5.1. 主要国の動態

7.8.5.2. 競争シナリオ

7.8.5.3. 規制の枠組み

7.8.5.4. 償還シナリオ

7.8.5.5. オーストラリア市場の推定と予測、2018年~2030年

7.8.6. タイ

7.8.6.1. 主なカントリーダイナミクス

7.8.6.2. 競争シナリオ

7.8.6.3. 規制の枠組み

7.8.6.4. 償還シナリオ

7.8.6.5. タイ市場の推定と予測、2018年~2030年

7.9. ラテンアメリカ

7.9.1. ブラジル

7.9.1.1. 主なカントリーダイナミクス

7.9.1.2. 競争シナリオ

7.9.1.3. 規制の枠組み

7.9.1.4. 償還シナリオ

7.9.1.5. ブラジル市場の推定と予測, 2018 – 2030年

7.9.2. メキシコ

7.9.2.1. 主要国の市場動向

7.9.2.2. 競争シナリオ

7.9.2.3. 規制の枠組み

7.9.2.4. 償還シナリオ

7.9.2.5. メキシコ市場の予測, 2018 – 2030年

7.9.3. アルゼンチン

7.9.3.1. 主要国の市場動向

7.9.3.2. 競争シナリオ

7.9.3.3. 規制の枠組み

7.9.3.4. 償還シナリオ

7.9.3.5. アルゼンチン市場の推定と予測, 2018 – 2030年

7.10. 中東・アフリカ

7.10.1. 南アフリカ

7.10.1.1. 主要カントリーダイナミクス

7.10.1.2. 競争シナリオ

7.10.1.3. 規制の枠組み

7.10.1.4. 償還シナリオ

7.10.1.5. 南アフリカ市場の推定と予測、2018年~2030年

7.10.2. サウジアラビア

7.10.2.1. 主要国の市場動向

7.10.2.2. 競争シナリオ

7.10.2.3. 規制の枠組み

7.10.2.4. 償還シナリオ

7.10.2.5. サウジアラビアの市場予測(2018年~2030年

7.10.3. アラブ首長国連邦

7.10.3.1. 主要国の市場動向

7.10.3.2. 競争シナリオ

7.10.3.3. 規制の枠組み

7.10.3.4. 償還シナリオ

7.10.3.5. アラブ首長国連邦の市場予測(2018年~2030年

7.10.4. クウェート

7.10.4.1. 主要国の市場動向

7.10.4.2. 競争シナリオ

7.10.4.3. 規制の枠組み

7.10.4.4. 償還シナリオ

7.10.4.5. クウェート市場の推定と予測, 2018 – 2030年

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-133-6