市場規模

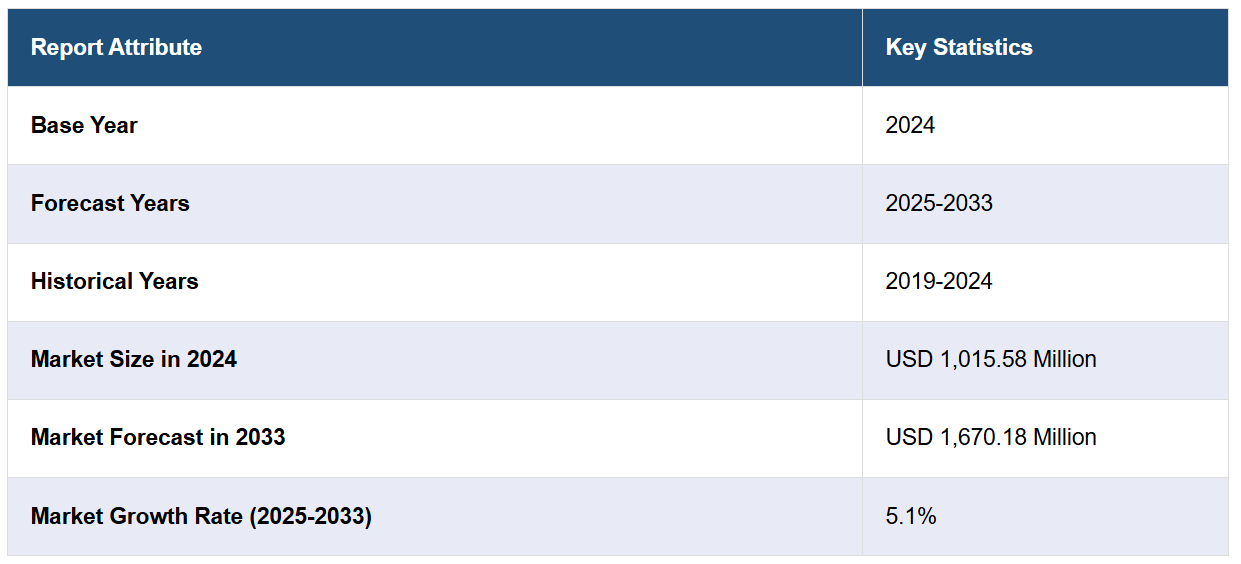

2024年の世界的な食用包装市場規模は、USD 1,015.58百万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 1,670.18百万ドルに達し、2025年から2033年までの年間平均成長率(CAGR)が5.1%で推移すると予測しています。北米は現在、市場を支配しており、2024年に43.0%を超える市場シェアを占めています。この市場は、包装食品産業の成長、持続可能な包装に対する消費者需要の増加、およびプラスチック廃棄物に対する政府規制の実施が主な要因となっています。これらの要因は、食用包装のイノベーションを促進しています。

健康と衛生への注目が高まっていることが、成長を促進する要因となっています。これらの食用包装材料の抗菌性は、病原性微生物の増殖を抑制し、食品の安全性と衛生的な製品への消費者需要を高めます。これにより、賞味期限の延長と食中毒のリスク低減が実現します。例えば、キチンから抽出されたバイオポリマーであるキトサンは、固有の抗菌作用を有するため、多様な食品の保存用に食用フィルムとして繰り返し使用されています。2023年の調査では、米国消費者の75%が製品包装を検討する際、衛生と食品の安全性を重要な要素と捉えていることが報告されています。これにより、食品を不純物から保護するだけでなく、安全性に積極的に貢献する包装ソリューションへの需要が急増しています。

米国は84.30%のシェアを占め、主要市場として浮上しています。米国における食用包装市場の成長は、持続可能な包装ソリューションへの消費者需要の増加と、プラスチック廃棄物の環境影響への意識の高まりに後押しされています。米国では年間約4200万トンのプラスチック廃棄物が発生しており、食用包装は単一使用プラスチックへの依存を減らす代替手段として注目されています。食品・飲料(F&B)業界は、規制圧力と消費者嗜好により、エコフレンドリーなイノベーションを推進しており、これが市場成長を後押ししています。例えば、食品医薬品局(FDA)は、食品の安全性と保存期間の延長を目的とした食用フィルムやコーティングの技術開発を支援しています。さらに、植物由来の食事や天然素材の普及により、海藻、米、デンプンを原料とした食用包装の採用が促進されています。

食用包装市場動向:

持続可能な包装への消費者嗜好の高まり

包装業界は、海洋プラスチック汚染などの環境問題に対する消費者の意識の高まりに影響を受けています。これにより、食用包装や他の持続可能なソリューションが注目されています。この変化は、プラスチック廃棄物の明らかな影響により、環境保全を支援する製品への消費者嗜好が促進されているためです。国連環境計画(UNEP)によると、毎年800万トン以上のプラスチックごみが海洋に流出しており、政府はプラスチック使用に関する規制を強化する動きが進んでいます。海洋で発見されるごみの80%以上がプラスチック由来です。これにより、生産者は顧客のニーズを満たし法的要件を遵守するため、食用包装オプションを採用する逼迫に直面しています。この消費者主導の需要は、生分解性や食用可能な包装のイノベーション市場を活性化し、食用包装市場の見通しを明るくしています。

包装食品業界の成長

さらに、包装食品業界の拡大は、持続可能性への消費者志向の高まりにより、食用包装に大きな影響を与えています。IMARC Groupの報告書によると、2023年のグローバル包装食品市場規模はUSD 2,441.3億ドルでした。予測によると、2024年から2032年までの期間で、市場は年平均成長率(CAGR)7%で成長すると見込まれています。業界が継続的にイノベーションを進める中、利便性と環境配慮型の包装オプションへの需要増加により、食用包装への注目が高まっています。食用包装の概念は、企業が持続可能な措置を実践する世界的な潮流に合わせ、効果的で廃棄物を削減する方法を可能にします。そのため、環境への影響が最小限の製品を求める人が増加し、食用包装市場の収益が拡大しています。この傾向は、企業と消費者が責任ある消費実践を採用する動きが加速する中で、さらに勢いを増す見込みです。

政府のイニシアチブの実施

政府の政策は、食用包装市場の動向に大きな影響を与える要因です。例えば、欧州連合(EU)の「単一使用プラスチック指令」は、プラスチックの使用を制限することで、食用包装や代替品の利用を促進しています。この指令では、2025年までにポリエチレンテレフタレート(PET)ボトルの製造に再利用素材を25%以上使用し、2030年までに30%に増やすことを規定しています。さらに、このような政策の連鎖効果により、厳格な環境規制を有する地域での食用包装の需要が増加しています。これらの規制は環境政策を強化し、製造業者に罰則を回避するため、生分解性素材や製品の開発を促しています。今後、多くの国が持続可能な包装廃棄物解決策を模索する先駆的な国々の例に倣い、この傾向はさらに拡大すると予想されます。

生分解性ソリューションの需要拡大

伝統的なプラスチック包装の環境への悪影響に関する意識が高まる中、企業と個人は生分解性や持続可能なオプションを選択する傾向が強まっています。天然素材、植物由来、または生分解性物質から作られた食用包装は、製品安全性と鮮度を維持しつつプラスチック廃棄物を最小化するための重要な解決策となっています。この変化は、食品・飲料、医薬品、化粧品など、持続可能な包装オプションを促進するより厳格な環境規制と政府の取り組みによってさらに後押しされています。食用包装は環境へのメリットを提供するだけでなく、機能性と革新性を通じてユーザーの魅力を高めます。さらに、企業が持続可能性の目標に合わせ、環境意識の高い消費者のニーズに対応するため、食用包装材料の品質と適応性を向上させる研究開発(R&D)への資金投入が増加しており、これにより市場成長が促進されています。2024年、PakkaはFMCG業界向けに新しい生分解性柔軟包装の製品ラインを発売しました。このコレクションは、熱と冷気に対する優れたバリア性能と密封性を備えた紙ベースの包装材を特徴とし、食品包装における持続可能なオプションの需要増加に対応しています。これらの製品は、伝統的な生分解性のない包装材の代替として、包装廃棄物の削減に焦点を当てています。

食用包装業界のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな食用包装市場における各セグメントの主要なトレンド分析と、グローバル、地域、国別の予測を提供しています。市場は、素材タイプ、原料、最終用途に基づいて分類されています。

素材タイプ別分析:

脂質

多糖類

タンパク質

界面活性剤

その他

脂質は、味、二酸化炭素、酸素の移動を効果的に阻止するバリア特性で知られ、製品の品質維持と shelf life の延長に不可欠なため、市場をリードしています。脂質ベースの食用包装には、乳製品、菓子、パン業界で特に人気の高い油、脂肪、ワックスの組み合わせも含まれます。これらの物質は、光沢を付与しつつ食品を効果的に保存する能力で評価されています。さらに、脂質の汎用性と天然由来の特性は、持続可能で環境配慮型の包装ソリューションに対する消費者需要の高まりと一致し、市場成長を後押ししています。また、脂質を基にした食用包装の性能と美観を向上させる複数のイノベーションが、多様な食品製品への応用範囲を拡大しており、これにより食用包装市場の価値がさらに増加しています。

原料別分析:

植物

動物

植物は2024年に約67.6%の市場シェアを占め、市場をリードしています。植物由来の包装は、消費者による生態系に優しい持続可能な包装選択肢への好みが拡大しているため、広く採用されています。さらに、セルロース、デンプン、植物タンパク質など、再生可能資源から抽出される多様な天然素材は生分解性であり、植物由来の食用包装の製造に利用されています。また、植物素材の汎用性により、新鮮な農産物から即食(RTE)食品まで、幅広い包装用途への応用が可能です。消費者が環境に優しい製品を求める中、植物由来の包装ソリューションの需要は市場成長を継続的に後押ししています。この傾向は、食品科学と技術の進歩により、植物由来材料の機能性が向上し、製造業者やエンドユーザーが従来のプラスチック包装の代替として持続可能な選択肢を求める動きが加速していることから、さらに強化されています。これにより、食用包装市場成長に貢献しており、主要なプレーヤーはこれらのニーズに対応するため、高度な製品バリエーションを導入しています。

エンドユーザー別分析:

食品・飲料

医薬品

その他

食品・飲料は、2024年に約76.0%の市場シェアを占め、市場をリードしています。食品・飲料部門は、食品業界における持続可能で革新的な包装ソリューションへの消費者需要の増加が主な要因となっています。さらに、食用包装は、環境への影響を軽減しつつ、消費者の体験に価値を加えるという二重の目的を果たします。さらに、企業は製品の日持ちを延長し、食品の品質を維持し、廃棄物を最小限に抑えるため、食用包装の活用を拡大しています。この傾向は、利便性と持続可能性が重視されるスナック、乳製品、即食(RTE)食品業界で特に顕著です。食用包装市場予測によると、単一使用プラスチックに関する厳格な規制が実施され、消費者の嗜好が環境配慮型製品へシフトする中、食品・飲料業界における食用包装の採用は大幅に拡大すると予想されています。例えば、2024年1月30日、新鮮果物業界のサプライチェーン革新のリーダーであるApeel Sciences(食用コーティング技術でプラスチック包装なしで食品を保存する技術を提供)は、ベルリンのFruit Logisticaで注目を浴びました。同社は、欧州、中東、アフリカ(EMEA)市場における主要な小売業者とサプライヤーとの協業強化とプロセス最適化を目的とした複数の戦略的イニシアチブを発表しました。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、北米は43.0%を超える最大の市場シェアを占めました。食用包装市場の概要によると、北米は持続可能な実践を支援する強力な規制枠組みと、環境問題に対する消費者の高い意識を背景に、最大の市場となっています。さらに、この地域には食用包装ソリューションの品揃えを継続的に拡大する数多くの革新的な企業が存在しています。例えば、2024年1月、北米の食用市場で主要なプレイヤーであるWyldは、生分解性包装ソリューションのリーダーであるTIPAとの新たな提携を発表しました。この提携により、両社は単一使用でリサイクル不能な柔軟性のあるプラスチックに関連する環境問題を解決し、北米の合法的な食用包装市場に持続可能な代替プラスチック包装を導入することを目指しています。さらに、WyldはTIPAの北米で現地生産が開始されたばかりの608家庭用堆肥化可能ラミネートを、食用製品の個包装や大型のポーチ・バッグに使用します。2024年から、ワイルドは米国とカナダ全土でこの環境配慮型包装を使用した製品の販売を開始する予定です。

地域別主要ポイント:

米国食用包装市場分析

米国の食用包装市場は急成長を続けており、環境意識の高まりと消費者からのグリーン包装ソリューションへの需要が背景にあります。この成長は、米国環境保護庁(EPA)のデータが示すように、プラスチック廃棄物の削減圧力が増加していることが要因です。環境保護庁(EPA)のデータが示しています。2018年、米国では3570万トンのプラスチック廃棄物が排出され、一般廃棄物(MSW)の12.2%を占めましたが、リサイクルされたプラスチックは300万トン(8.7%)に留まり、PETやHDPEプラスチックの容器ではさらに低いリサイクル率でした。これらのリサイクル問題に対処するため、食用包装のような代替品が求められています。2018年には2700万トンのプラスチックが埋立処分され、これが食用包装が軽減を目指す環境負荷の規模を示しています。ネスレやコカ・コーラを含む多くの企業が、消費者の環境配慮型製品への需要に応えるため、食用包装ソリューションを採用しています。

欧州食用包装市場分析

欧州の食用包装市場は、環境意識の高まりとプラスチック廃棄物削減を目的とした規制強化を背景に、著しい拡大を遂げています。欧州委員会のデータによると、2021年にEUの1人当たりプラスチック包装廃棄物は平均36.1キログラムで、過去10年間で29%増加しました。2021年にEUで発生したプラスチック廃棄物の総量は1613万トンで、そのうち656万トンがリサイクルされました。このリサイクル率は、プラスチック廃棄物管理が重大な課題であることを示しており、食用包装は食用可能で持続可能な包装を創出する適切な解決策として注目されています。EUの規制が強化される中、EU単一使用プラスチック指令に代表されるように、持続可能で生分解可能なオプション、特に食用包装の需要が急速に高まっています。イギリスに本社を置くNotplaは、海藻からプラスチックフィルムの代替品として食用包装材を製造することで、ヨーロッパの移行を象徴しています。

アジア太平洋地域の食用包装材市場分析

アジア太平洋地域の食用包装材市場は、環境持続可能性への消費者意識の高まりとプラスチック廃棄物問題の解決ニーズを背景に急速に成長しています。食用代替品への傾向が顕著で、ブルガリアのCupffeeやオーストラリアのGood-Ediなど、革新的な製品を開発するスタートアップ企業が注目されています。例えば、オーストラリアのGood-Ediが地元産の原料から製造する食用カップは、オーストラリアで毎日廃棄される270万個のテイクアウトカップの問題に直接対応しています。さらに、世界的なプラスチック汚染の増加を受けて、Incredible Eatsのような組織は、食品廃棄物と海洋プラスチック汚染を最小化するため、カップ、カトラリー、ストローなどの食用包装ソリューションを生産しています。市場は、特に日本、韓国、オーストラリアなど、消費者と企業双方でグリーンな実践がますます重視される国々において、グリーンソリューションの需要増加を享受しています。

ラテンアメリカ食用包装市場分析

ラテンアメリカにおける食用包装市場は、プラスチック汚染とその環境への影響に対する懸念の高まりを背景に発展しています。調査によると、ラテンアメリカでは毎日約17,000トンのプラスチック廃棄物が生産され、その大部分がオープンな廃棄物処分場に廃棄され、水生生態系、公衆衛生、環境に重大な被害を与えています。プラスチック廃棄物の問題は、持続可能性を追求した代替素材の活用を促進しており、食品包装分野でもその動きが加速しています。この問題に対処するため、地域各国は生分解性プラスチックや清掃活動に焦点を当てた措置やプログラムを段階的に導入しています。例えば、大規模な消費者層を有するブラジルでは、食用包装を含むエコフレンドリー製品への需要が急増しています。地域におけるプラスチック汚染問題への継続的な取り組みは、埋立処分場や海洋へのプラスチック廃棄物の量を削減する解決策を生み出し、食用包装市場はラテンアメリカの持続可能性イニシアチブにおける重要な要素となるでしょう。

中東・アフリカ 食用包装市場分析

中東・アフリカ地域では、食用包装市場は依然として初期段階にありますが、環境意識の高まりと持続可能な食品包装への地域の重点化により、成長が見込まれています。市場分析報告書によると、2023年の市場規模はUSD 300百万ドルと推定され、2030年までに年平均成長率(CAGR)4.7%で拡大すると予測されています。アラブ首長国連邦(UAE)や南アフリカなどの国では、生分解性や食用可能な包装オプションの検討が開始されています。例えば、UAEのGreen Podは植物由来の素材から食用可能な食品包装フィルムを製造しています。地域の食品加工産業の拡大も、環境配慮型包装の需要を後押ししています。他の地域と比べて市場規模は小さいものの、持続可能性への取り組みが強化されており、地方自治体の規制や国際協定を通じた協力が進んでいます。

競合状況

現在、市場の大手企業は、市場での地位を強化し拡大を推進するため、イノベーションと協力を戦略的に重視しています。さらに、複数の業界リーダーは、幅広い食品・飲料メーカーにアピールする強固で適応性の高い食用包装オプションの開発に向け、研究開発(R&D)に多額の投資を行っています。また、学術機関や研究センターとの提携を通じて、先進的な科学的な発見を活用し製品ラインナップを強化する取り組みも進んでいます。さらに、主要な業界プレイヤーと大手食品ブランドとの提携がますます増加しており、製品要件や消費者ニーズに合わせた食用包装ソリューションの定制化に取り組んでいます。これらの戦略は、製品機能性と魅力を向上させるとともに、食用包装ソリューションの市場拡大と消費者受け入れを促進します。

本報告書は、食用包装市場における競争環境の包括的な分析を提供し、主要な企業の詳細なプロファイルを掲載しています。

Devro plc

Glanbia plc

Ingredion Incorporated

JRF Technology LLC

MonoSol LLC(Kuraray Co. Ltd.)

Nagase & Co. Ltd.

Notpla Limited

Safetraces Inc.

Tate & Lyle Plc

TIPA Corp Ltd.

最新ニュースと動向:

2024年11月:UPM Specialty PapersとEastmanは、生分解性バイオベースコーティングを採用した新しいリサイクル可能な食品用包装ソリューションを発表しました。この包装は、EastmanのバイオベースSolus添加剤とBioPBSポリマーを組み合わせ、油脂と酸素の保護機能を提供しつつ、リサイクル可能性を確保しています。この技術革新は、包装が困難な食品向けのエコフレンドリーなソリューションを提供し、現在の押出コーティング機械とシームレスに機能します。

2024年11月:TIPA Compostable Packagingは、欧州の堆肥化可能包装ソリューションのリーダーであるBio4Packの買収を発表しました。この買収により、TIPAは持続可能な包装分野での市場存在感を強化し、農業廃棄物用紙包装、トレイ、ネットなどの新たな製品ラインを追加します。TIPAは、各国の販売担当者を増員し、オランダとドイツに現地倉庫を設立することで、欧州での能力をさらに強化します。この戦略的ステップは、TIPAのグローバルなプラスチック廃棄物危機への対応と、循環型包装ソリューションのポートフォリオ拡大という目標と一致しています。TIPAの堆肥化可能包装は、伝統的なプラスチックの高級な特性を再現しつつ、廃棄物を一切残しません。

2024年6月:ネスレは、インドで販売されるMaggiカップヌードル用に、植物由来の一回使い捨てフォークを発売しました。地元のスタートアップ企業との共同開発により、小麦粉と塩から作られた2ピースの食用フォークが開発されました。これにより、栄養価や味を損なうことなく機能性を実現しています。ネスレは、ストロー、カップ、カトラリーなどのアクセサリーの再設計や、製品カテゴリー横断での代替素材の探索を通じて、包装におけるプラスチック使用量の削減にコミットしています。

2024年4月:Glanbia plcは、食品・飲料業界向けに天然・有機香料と抽出物を専門とする米国最大手の香料メーカー、Flavor Producers LLCの買収で合意しました。買収額は$300百万から始まり、Glanbiaの栄養ソリューション部門の天然・有機香料分野の能力強化が期待されています。

2023年9月:Xamplaは、バイオベースで食用可能な包装を伝統的なプラスチックの代替品として位置付ける新たな消費者ブランド「Morro」を発売しました。ケンブリッジ大学発のスタートアップ企業であるXamplaは、15年の研究開発を経て、スーパーマーケットでバイオベース素材を使用した包装を「Morro」のマークで表示する製品を発売しました。

2023年4月14日:SARIAは、コラーゲンベースの食用フィルムとコーティングの主要サプライヤーであるDevroを買収し、製品ラインナップを拡大しました。Devroの専門的なコラーゲン製ケーシングは、SARIAの天然ソーセージケーシング事業と補完関係にあります。この合併は、両社の成長見込みを強化し、製品イノベーションの進展を促進し、顧客、サプライヤー、従業員に利益をもたらすでしょう。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次データソース

2.3.2 二次データソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル食用包装市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 材料タイプ別市場分析

6.1 脂質

6.1.1 市場動向

6.1.2 市場予測

6.2 多糖類

6.2.1 市場動向

6.2.2 市場予測

6.3 タンパク質

6.3.1 市場動向

6.3.2 市場予測

6.4 界面活性剤

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 原料別市場分析

7.1 植物

7.1.1 市場動向

7.1.2 市場予測

7.2 動物

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場分析

8.1 食品・飲料

8.1.1 市場動向

8.1.2 市場予測

8.2 医薬品

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A4235