市場概要

世界のチタン酸リチウム市場は 2024 年に 48 億米ドルと評価され、2025 年から 2034 年にかけては 9.4% 以上の CAGR で成長すると予測されています。

エネルギー貯蔵システム(ESS)および電気自動車(EV)の需要が、クリーンエネルギー分野の進歩とともに、酸化チタンリチウム(LTO)市場の成長を推進しています。これは、超高速充電、高サイクル寿命、熱安定性、耐久性により、家電製品の性能を向上させているためです。適応型リチウム電池に比べ、LTO ベースの電池は充電速度が遅く、寿命が長いという特徴があります。より効率的な再生可能エネルギー源が普及するにつれ、グリッド貯蔵の需要が増加しています。自動車業界は緩やかにだが着実に拡大しており、LTO電池のEVにおける確固たる性能が評価される中、電気自動車セクターの成長を牽引する主要な要因となっています。さらに、持続可能な材料への移行とナノテクノロジーの継続的な革新が、今後数年間で複数の産業応用分野における成長を刺激する見込みです。

例えば、2023年の中国における新規電気自動車の登録台数は810万台に達し、2022年比で35%増加しました。電気自動車の販売急増が、全体的な自動車市場成長の唯一の要因となり、従来型自動車は8%減少した一方、全体では5%増加しました。これにより、市場が成熟する中でも電気自動車は依然として堅調なパフォーマンスを示しています。2023年は、中国の新エネルギー車(NEV)産業が、10年以上にわたり市場拡大を支えてきた電気自動車購入に対する国家補助金の支援なしに運営された最初の年でした。

リチウムチタン酸化物市場動向

自動車業界からの需要増加:高性能で急速充電可能なバッテリーへの需要が、リチウムチタン酸化物(LTO)業界の成長を加速しています。LTOバッテリーは、リチウムイオンバッテリーを凌駕する超高速充電/放電能力、長寿命、安全性が特徴で、EV市場で注目されています。これらのトレンドは、LTOの電力密度、耐久性、持続可能なモビリティへの対応が評価されているため、現在特に顕著です。現在、エネルギー貯蔵システムと電力網の安定化に対する需要の増加が、再生可能エネルギー資源における効果からLTOの支持を後押ししています。ナノテクノロジーの進展とLTOの配合改良は、バッテリー効率の向上に向けた進展を遂げています。しかし、高い製造コストとスケールアップの課題が、広範な採用を制限する要因となっています。それでも、クリーンエネルギー技術と持続可能なエネルギー貯蔵への投資拡大は、将来の市場成長を促進するでしょう。

例えば、2023年の世界自動車生産台数は約7600万台に達すると予測されており、前年比10.2%の増加が見込まれています。この増加は、世界各地域の生産動向に集中しています。欧州連合(EU)の自動車生産も著しく増加し、約1500万台に達し、前年比12.6%の増加という印象的な伸びを示しました。この増加は、主に 2022 年以前の比較基準が容易であったことが要因です。北米では、2022 年と比較して 12.4% 増加し、2022 年には合計 1,170 万台に達しました。アメリカも同様で、8.5% 増加し、760 万台以上が生産されました。

貿易の影響:現在、リチウムチタン酸塩の市場は、世界的な貿易紛争の継続、業界や市場の変化、取引システム、サプライチェーン、価格戦略、さらには企業の株式市場戦略の変動により、厳しい状況にあります。中国、日本、ヨーロッパ、北米の貿易圏における LTO 業界および消費者向け貿易ネットワークは、国際貿易活動の低迷の影響を受けています。

この状況は、関税、輸出割当、その他の規制による市場アクセス障壁など、取引機会を制限する要因によりさらに悪化しています。LTO産業の供給側は、資源へのアクセスを支配する地政学的緊張の高まりにより、ますます希少化する資源を巡る激しい競争に直面しています。地政学的な要因は、リチウム炭酸塩とチタン酸化物の重要な原材料を巡る激しい競争を引き起こしています。これにより、市場における価格変動が長期化しています。製造メーカーは、これらの問題に対処するため、調達先の多様化や現地生産の拡大を通じてサプライチェーンの設計変更を進めています。

関税の影響

中国からの輸入品に対する最近の関税措置(リチウムチタン酸化物(LTO)電池や材料を含む)は、グローバルなサプライチェーンを混乱させ、生産コストを上昇させています。多くの製造企業は、競争力のある価格のリチウムチタン酸化物部品を中国に依存しているため、コスト上昇を吸収するか、電気自動車(EV)やエネルギー貯蔵業界などの買い手に転嫁するかを迫られています。

これらの関税は、企業にサプライチェーンの多様化を迫り、ベトナム、インド、メキシコなどの代替市場への調達先変更を促しています。しかし、サプライヤーの移行は短期的な遅延、品質検証の課題、物流コストの増加を引き起こします。一部企業は関税リスクを回避するため生産の国内回帰を検討していますが、これには多額の投資が必要です。

長期的に見れば、中国への依存度低下はサプライチェーンのレジリエンス向上につながる可能性がありますが、短期的なコスト圧力と混乱はLTO市場における主要な懸念材料 remains. 製造業者は、貿易政策の進展に合わせて、コスト効率とサプライチェーンの安定性のバランスを取る必要があります。

チタン酸リチウム市場分析

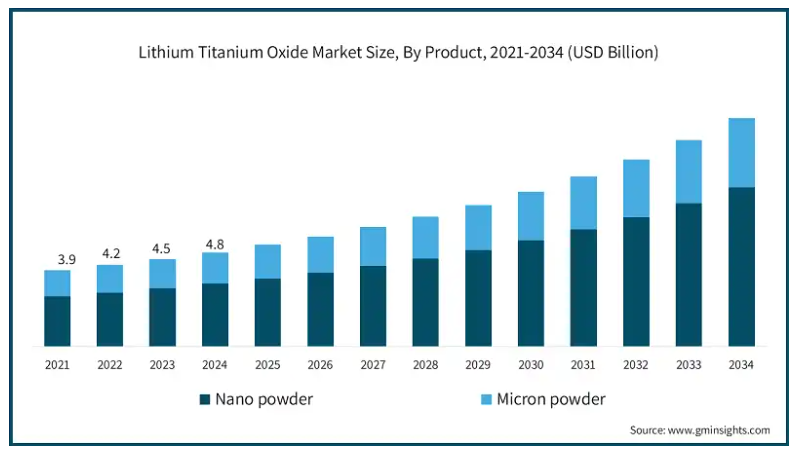

グレードに基づいて、市場はナノ粉末とミクロン粉末に分類されます。2024年の世界チタン酸リチウム産業の収益は48億米ドルでした。2024年は、ナノ粉末セグメントが32億米ドルの収益で市場を支配しました。

粒子をナノスケールに粉砕することで、表面積対体積比が向上し、横方向の電気化学的特性が向上します。これらの特性は、バッテリー容量の増加から、充電および放電速度の向上に伴うサイクル安定性の向上まで多岐にわたります。また、ナノ粉末の導電性が向上することで、装置の効率も向上します。

これは、エネルギー貯蔵システムと電気自動車の需要増加にとって重要です。さらに、ナノパウダーによる粒径分布のより良い制御により、均一な材料が生産され、これはバッテリーの性能の安定性に不可欠です。高性能と長寿命サイクルを単一バッテリーで実現する需要が高まる中、ナノパウダーの応用は、エネルギー密度と信頼性の向上により、バッテリーメーカーの競争優位性を高めます。

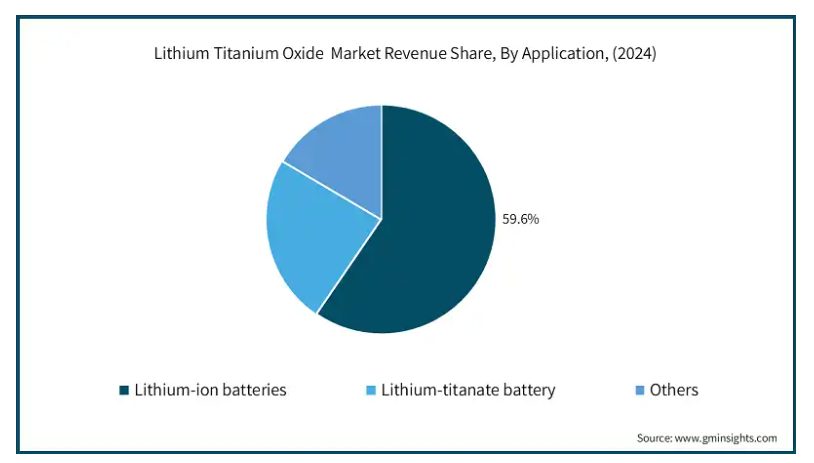

チタン酸リチウム市場は、リチウムイオン電池、チタン酸リチウム電池、その他に分類されます。リチウムイオン電池セグメントは、2024年に29億米ドルに達し、予測期間中は年平均成長率9.8%で成長すると予想されています。リチウムイオン電池セグメントは、2024年に59.6%のシェアを占めました。

チタン酸リチウム(LTO)電池と比較すると、リチウムイオン(Li-ion)電池はより高いエネルギー貯蔵能力を備えているため、家電製品、電気自動車、さらにはグリッドレベルのエネルギー貯蔵システムに最も需要の高い電池となっています。さらに、LTO 電池は、同等のコストのリチウムイオン電池と比較すると、安全性、急速充電、およびより長いサイクル寿命という点で欠点があります。LTOは安全性、急速充電、長寿命において優位性がありますが、エネルギー密度が低くコストが高いことから、リチウムイオン電池と同等の市場浸透率を達成できていません。

さらに、LTOは急速充電システムや特定のハイパワーアプリケーションには適していますが、リチウムイオン電池ほど汎用性はありません。コンデンサ、セラミック絶縁体など他の産業用材料は、用途が限定的であるため、市場シェアに影響を及ぼしています。その結果、リチウムイオン電池の採用がますます主流となり、市場シェアを強化しています。

チタン酸リチウム市場はアメリカが支配しており、2024年の総収益は8億6,430万米ドルと評価されています。

LTO は、その高い安全性、優れたサイクル寿命、および急速充電機能により、急成長するリチウムイオン電池のエコシステムにおいて、その存在感を際立たせています。同様に、アメリカにおける再生可能エネルギーおよび電気自動車(EV)への移行により、LTO は、堅牢なエネルギー貯蔵システムの開発および EV の急速充電用途に欠かせないものとなっています。

主要な要因には、自動車、航空宇宙、再生可能エネルギー業界における高品質バッテリーへの需要増加が挙げられます。LTOは極限温度での性能と長期耐久性により、EV充電ステーション、グリッドエネルギー貯蔵、航空宇宙用電源システムなど、過酷な環境に適しています。

主要企業・市場シェア

リチウムチタン酸化物市場シェア

リチウムチタン酸塩(LTO)電池の市場競争は、BTR New Material Group、Microvast Holdings、NEI Corporation、Ossila、SAT Nano Technology MaterialなどのOEM企業が、LTO製造の革新、応用技術、業界横断戦略で競合しています。

BTR は、エネルギー貯蔵システムにおけるコア能力を生かして、バッテリー用高付加価値 LTO の新しい用途の開発を推進しています。また、EV およびグリッドエネルギー貯蔵のサプライチェーンにも注力しています。さらに、精力的な研究開発により、エネルギー密度とライフサイクルの向上に取り組んでいます。Microvast は、商業用および産業用車両に主眼を置いており、LTO をシステムに統合することで、メンテナンスが少なく、安全で高出力のモジュールを実現しています。同社の競争優位性は、革新的で信頼性の高いシステムにあります。

NEIは、航空宇宙、エネルギー貯蔵、科学研究分野におけるニッチまたは主流ではない専門分野でLTO市場をターゲットにしています。同社は関連産業との緊密な関係を築き、製品のカスタマイズに重点を置き、特定のアプリケーション向けに高性能材料の開発を提供しています。Ossilaは、研究とプロトタイピングに必要なLTO材料の提供に注力し、主に学術研究と商業研究開発セクターを顧客としています。そのアプローチは、材料の入手可能性、品質、および手頃な価格を重視しており、エネルギー貯蔵技術の進歩に貢献しています。SAT Nano は、フレキシブルエレクトロニクス、センサー、およびバッテリー用途向けの、高純度 LTO を開発しています。同社の強みは、SAT Nano の低コストで革新的なナノテクノロジーに重点を置いていることです。これらの企業はすべて、研究開発、持続可能性、および特定の用途に合わせたカスタマイズに注力することで競争を繰り広げており、新興の LTO 市場を根本的に変革しています。

リチウムチタン酸化物市場企業

リチウムチタン酸化物業界で主要な市場参加企業には以下の企業が含まれます:

BTR New Material Groupは、高性能エネルギー貯蔵ソリューション向けリチウムチタン酸化物(LTO)陽極材料のグローバルな主要サプライヤーです。強力な研究開発能力と大規模な生産体制を基盤に、電気自動車、エネルギー貯蔵、産業市場向けに製品を提供しています。

Microvast Holdingsは、次世代バッテリーソリューションに特化した技術主導型企業で、リチウムチタン酸化物(LTO)バッテリーを含む製品を提供しています。同社のLTOベースのシステムは、優れた熱安定性、急速充電、長寿命サイクルを特徴とし、電気バス、グリッド貯蔵、重負荷アプリケーションに最適です。Microvastは、材料開発からセル製造まで垂直統合を推進し、高性能で信頼性の高いエネルギー貯蔵ソリューションを提供しています。

NEIコーポレーションは、高出力バッテリー応用向けにナノ構造化リチウムチタン酸化物(LTO)粉末を提供する先進材料のパイオニアです。独自の合成技術により、イオン伝導性とサイクル安定性が向上したLTOを製造しています。NEIは自動車、航空宇宙、産業用エネルギー貯蔵システム向けに材料を供給し、急速充電と耐久性を求める市場ニーズに対応するため、イノベーションとカスタマイズに注力しています。

Ossila は、英国を拠点とする、エネルギー貯蔵研究用高純度材料および装置のサプライヤーであり、電池用途のリチウムチタン酸化物 (LTO) などを提供しています。学術および産業の研究開発に対応し、次世代の負極開発用に高品質の LTO 材料を提供しています。

SATナノテクノロジーマテリアルは、ナノコーティングと先進材料の専門企業で、バッテリー陽極用の高性能リチウムチタン酸化物(LTO)を製造しています。同社のLTO製品は、エネルギー貯蔵システムにおける充電/放電速度とサイクル寿命を向上させます。SATナノは、ナノテクノロジーを活用してバッテリー効率と安全性を高めることで、電気自動車と再生可能エネルギー市場を支援しています。

リチウムチタン酸化物業界ニュース

2023年12月、BTR New Material Group Co., Ltd.は、モロッコにリチウム電池正極材料の製造施設を設立したと発表しました。この取り組みの目的は、年間50,000トンの生産能力を有する製造プラントを建設し、拡張計画の現場で操業を開始することです。

2024年9月、Microvast HoldingsはIAA Transportationで新たなバッテリー技術を披露し、新開発のリチウムチタン酸化物(LTO)セルも紹介しました。この新開発のLTOセルは、20,000サイクルを超える耐久性を備え、安全性を向上させながら長寿命を実現し、過酷な環境下での高エネルギー用途に適しています。

2025年4月現在、オシラはリチウムイオン電池の負極材料として宣伝されている高純度リチウムチタン酸化物粉末を提供しています。この電池は、構造的自己形成特性と電気自動車駆動システムにおける寿命延長により、高い容量と耐久性を有し、現代の自動車向けに注目される素材です。

Xiamen Tmax Battery Equipments Limited は、リチウム電池製造装置、およびパウチ型電池製造ライン向けのターンキーソリューションも製造しています。同社のサービスは、さまざまな種類の電池の開発を支援し、電池製造の進歩に貢献しています。

リチウムチタン酸化物の市場調査レポートには、2021年から2034年までの、以下のセグメントにおける収益(億米ドル)および数量(キロトン)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、製品別

ナノ粉末

ミクロン粉末

市場、用途別

リチウムイオン電池

チタン酸リチウム電池

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

イギリス

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

1.5 一次調査と検証

1.5.1 一次データソース

1.5.2 データマイニングソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱要因

3.1.4 将来展望

3.1.5 製造業者

3.1.6 販売業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給側への影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 供給網の再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要面の影響(販売価格)

3.2.2.2.1 市場への価格転嫁

3.2.2.2.2 市場シェアの動向

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受ける主要企業

3.2.4 戦略的業界対応

3.2.4.1 サプライチェーンの再構成

3.2.4.2 価格と製品戦略

3.2.4.3 政策への関与

3.2.5 見通しと今後の考慮事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

3.4 利益率分析

3.5 主要なニュースとイニシアチブ

3.6 規制環境

3.7 影響要因

3.7.1 成長要因

3.7.1.1 電気自動車とクリーンエネルギーソリューションの需要増加

3.7.1.2 LTOバッテリーの優れた性能と長い寿命

3.7.1.3 エネルギー貯蔵システムにおけるLTOの採用拡大

3.7.2 業界の課題と課題

3.7.2.1 従来のリチウムイオンバッテリーと比較した高い製造コスト

3.8 成長ポテンシャル分析

3.9 ポーターの分析

3.10 PESTEL分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 製品別市場規模予測、2021 年~2034 年(10 億米ドル)(キロトン

5.1 主なトレンド

5.2 ナノ粉末

5.3 ミクロン粉末

第 6 章 用途別市場規模予測、2021 年~2034 年(10 億米ドル)(キロトン

6.1 主な傾向

6.2 リチウムイオン電池

6.3 チタン酸リチウム電池

6.4 その他

第 7 章 市場規模と予測、地域別、2021 年~2034 年(10 億米ドル)(キロトン

7.1 主な傾向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東およびアフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第 8 章 企業プロフィール

8.1 BTR New Material Group

8.2 Microvast Holdings

8.3 NEI Corporation

8.4 Ossila

8.5 SAT Nano Technology Material

8.6 Stanford Advanced Materials

8.7 Tokyo Chemical Industry India

8.8 Xiamen AOT Electronics Technology

8.9 Xiamen TOB New Energy Technology

8.10 Xiamen Tmax Battery Equipments

…

【本レポートのお問い合わせ先】

レポートコード:GMI13486