市場規模

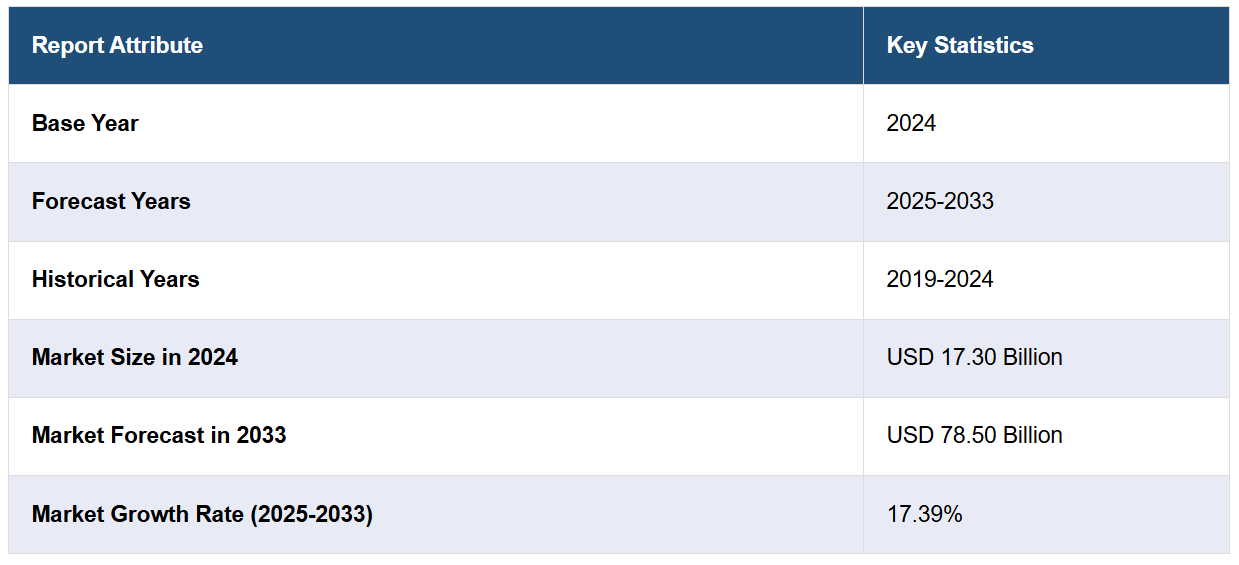

2024年の世界的な太陽光発電用ガラス市場規模はUSD 173億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 785億ドルに達し、2025年から2033年までの年間平均成長率(CAGR)が17.39%で推移すると予測しています。アジア太平洋地域は2024年に太陽光発電用ガラス市場のシェアの59.4%以上を占めています。この地域の市場は、再生可能エネルギーの採用の急速な拡大、政府のインセンティブの増加、太陽光パネルのコスト低下、中国、インド、日本などの国におけるエネルギー需要の高まりにより牽引されています。

グローバルな太陽光発電用ガラス市場の見通しは、再生可能エネルギー(RE)ソリューションの需要増加により、太陽光発電の採用が拡大していることが後押ししています。クリーンエネルギーに対する政府のインセンティブと補助金も市場需要を促進しています。例えば、新・再生可能エネルギー省(MNRE)は、2021-22年から2025-26年までの期間を対象に、国家バイオエネルギープログラムを継続しています。このプログラムは2段階の実施が推奨されています。第1段階のプログラムには、予算措置としてRs. 858が承認されています。さらに、気候変動への懸念の高まりと持続可能なエネルギー源の需要拡大が、市場の成長をさらに後押ししています。また、PVガラスの技術革新により効率性と耐久性が向上していることも、市場成長を促進しています。

米国は市場シェアの85.00%を占め、主要なプレイヤーとして台頭しています。この国における太陽光発電用ガラス市場の需要は、脱炭素化への移行とネットゼロ排出目標の推進により、太陽光エネルギーへの投資が増加していることが要因です。さらに、大規模太陽光発電プロジェクトの拡大は、高品質なPVガラスの需要を促進しています。同時に、エネルギー貯蔵技術の継続的な進化は太陽光エネルギーの成長を補完し、その魅力と市場シェアを強化しています。また、建築物統合型太陽光発電(BIPV)の採用拡大は、建築用途におけるガラス需要を促進し、市場成長を支援しています。さらに、インフレーション削減法(Inflation Reduction Act)などの有利な政策は、クリーンエネルギー投資を促進し、市場需要を後押ししています。これに加え、住宅用太陽光発電の採用拡大が、市場拡大に大きく貢献しています。

太陽光発電用ガラス市場動向:

ビル統合型太陽光発電(BIPV)の需要増加

太陽光発電ガラス市場は、建物へのPV技術統合の需要増加に伴い、着実に拡大しています。建築家は、建物の外壁、窓、屋根の設計に太陽光発電ガラスを採用し、効率性と持続可能性を最適化しています。建設業界は、エネルギー基準の変更と環境が地球気候に与える影響への意識の高まりにより、再生可能エネルギー(RE)の使用を余儀なくされています。例えば、2024年1月、ArctechはAlpon Energyとの戦略的提携を通じ、トルコでのBIPVソリューション展開を開始しました。同様に、2024年3月、Fraunhofer ISEはパートナー企業と共に、外壁へのPV統合を可能にする市販可能なBIPV外壁コンセプトを発表しました。要約すると、これらの最新動向はBIPV分野における技術的進歩を反映しており、ソリューションが広範な応用可能性を持つほどアクセスしやすく実用化が進んでいることを示しています。BIPV需要の増加は、持続可能な建設への政府支援の強化と、開発者が建物のエネルギー使用量を削減する努力と相関しています。

太陽電池ガラス効率の継続的な技術革新

進行中の技術的改善は、太陽光発電用ガラスの性能と効果を継続的に向上させています。ナノ粒子コーティングや薄膜技術の導入により、太陽光ガラスは低照度条件を含む多様な照明条件下で光とエネルギーを収集・変換する能力が向上しています。これらの進歩は、システムの天候条件への適応性を高め、必要なパネルの数を減らし、システムの設置コストを低減し、実用性を向上させています。インド政府の新・再生可能エネルギー省(MNRE)は、高効率太陽光PVモジュールに関する国家プログラムの一環として、生産連動型インセンティブ(PLI)制度を実施しています。このイニシアチブは、INR 24,000億ルピー(USD 28億ドル)の予算を配分し、高効率太陽光PVモジュールの製造促進を目的としています。これは、MNREが示すように、高効率太陽光PVモジュールにおいてGW規模の産業規模で実施されるものです。太陽光パネルの効率は、グリーンランサーの記事で報告されたように、10%から20%を超え、一部では25%の変換効率に達しています。この進展により、太陽光システムはより多くの日光を再生可能エネルギーに変換できるようになり、技術が進化する中で、住宅用および商業用アプリケーションにおける太陽光発電用ガラスの採用が促進されています。

持続可能な農業への注目が高まる

太陽光発電用ガラスの市場予測では、持続可能な農業における利用への関心が高まり、特に太陽光温室建設において需要が増加すると予測されています。温室はPVガラスを使用して再生可能エネルギーを生産しつつ、作物の生育に最適な光条件を維持できます。この技術は、エネルギー資源の過剰利用を削減する効率的な農業方法のグローバルなニーズに対応しています。太陽光温室は、食料生産と再生可能エネルギー生産の両方を支援できるため、さらに広く採用されています。この業界は、持続可能な農業への投資が増加する将来の需要に伴い、市場成長をさらに促進すると予想されています。この点において、米国農務省(USDA)は、米国における農業生産者および森林地権者が保全プログラムに参加し、気候変動対応型農業実践を自主的に実施するための資金として、30億ドルを超える資金を提供しています。これにより、生産者が持続可能で気候変動対応型の農業実践を採用する中で、本日議論している太陽光発電用ガラスを含む再生可能エネルギー技術への支援が強化されます。

太陽光発電用ガラス産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな太陽光発電市場における各セグメントの主要な動向分析を提供し、グローバル、地域、国別の予測を掲載しています。市場は、タイプ、モジュール、最終用途産業に基づいて分類されています。

タイプ別分析:

反射防止コーティングガラス

強化ガラス

TCOガラス

その他

反射防止コーティングガラスは、2024年に太陽光発電用ガラス市場の約46.6%を占め、市場をリードしています。この優位性は、反射防止コーティングが太陽光パネルの性能向上に大きなメリットを提供するからです。これらのコーティングは、太陽光セルの表面への光の反射を最小限に抑え、その結果、より多くの日光が熱や電気に変換され、太陽光発電の効率が向上します。太陽光発電設備からのエネルギー生産量の増加ニーズが、反射防止コーティングガラス の採用を促進しています。また、反射防止コーティングは製造コストが比較的低く、コーティング技術の発展により価格が低下したため、メーカーは製品に組み込むことが可能になりました。住宅用および商業用セグメントにおける再生可能エネルギー(RE)への関心の高まりも、効果的な太陽光パネルの需要を増加させています。さらに、多くの国で再生可能エネルギー(RE)とエネルギー効率の高い技術の活用を促進する政府の支援政策が進行中で、この分野は反射防止コーティングガラスが太陽光発電システムの効率向上に最適な解決策として検討されている点からも恩恵を受けています。

モジュール別分析:

結晶シリコンPVモジュール

非結晶シリコンPVモジュール

薄膜PVモジュール

結晶シリコンPVモジュールは、他の太陽光発電用ガラスに比べて信頼性と人気が高く、市場最大のシェアを占めています。これらのモジュールは、商業用と住宅用の両方の太陽光発電システムで最も広く使用されており、世界全体の太陽光発電の最大のシェアを占めています。太陽光発電を求める消費者の増加と高い変換効率が、結晶シリコンモジュールの人気を後押ししています。さらに、シリコン材料の継続的な技術革新が、大規模な応用可能性を高めています。太陽光パネルの製造コストの低下と太陽光発電市場の継続的な発展も、このセグメントの成長を後押ししています。さらに、世界中で再生可能エネルギー(RE)の普及を促進する政府の政策や支援措置も、結晶シリコンPVモジュールの需要拡大に寄与しています。

用途別市場分析:

住宅用

非住宅用

電力

ユーティリティセグメントは、世界的な太陽光発電プロジェクトの急速な拡大を背景に、太陽光発電用ガラス市場で最大の市場シェアを占めています。大規模なPVシステムは、クリーンエネルギーによるエネルギー需要の増加に対応し、従来のエネルギー源からの脱却を図る上で重要です。再生可能エネルギー目標と補助金により、ユーティリティ規模の太陽光PV発電所の大量調達が進み、PVガラスの需要が増加しています。太陽光技術のコスト低下と太陽光パネルの効率向上により、大規模な太陽光発電所の建設が実現可能となり、その開発が進んでいます。また、エネルギー自立の実現と持続可能な電力生成の傾向により、電力会社が太陽光発電の活用を拡大しています。電力会社が太陽光発電ポートフォリオの構築と脱炭素化目標のバランスを取るため、電力部門は太陽光発電用ガラス需要の主要な牽引役となり、市場を牽引し続けるでしょう。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は59.4%を超える最大の市場シェアを占めました。この優位性は、中国、インド、日本など、再生可能エネルギー(RE)への重点がエネルギー需要の増加と環境課題の解決に対応するため高まっている国々での太陽光エネルギーの急速な採用に主に起因しています。太陽光パネルの最大製造国である中国は、地域の成長において重要な役割を果たすでしょう。さらに、太陽光パネルの価格低下と、政府によるクリーンエネルギープロジェクトへのインセンティブや補助金導入も市場拡大を後押ししています。同地域は大規模なインフラ開発と都市化プログラムを有しており、大規模太陽光プロジェクトの市場として適しています。また、アジア太平洋地域のネットゼロ排出目標とエネルギー自給率向上の需要も、地域内の太陽光発電用ガラス市場を促進する要因となります。

主要な地域別ポイント:

北米太陽光発電用ガラス市場分析

北米の太陽光発電用ガラス市場成長は、再生可能エネルギー(RE)の採用拡大とクリーンエネルギーイニシアチブに対する政府の強力な支援に牽引されています。米国は、2050年までにネットゼロ経済を達成するため、持続可能なソリューションの開発を積極的に推進する主要市場です。インフレーション削減法(Inflation Reduction Act)などの法律は太陽光発電の生産を促進し、PVガラスの需要を増加させています。報告書によると、アメリカは2024年に約283TWhの太陽光発電量を記録し、太陽光発電容量の著しい増加を示しています。これは、太陽光パネルの生産における重要な部品としてPVガラスの需要を直接的に後押ししています。さらに、住宅用・商業用建物における太陽光発電システムの設置件数の増加と、太陽光パネルの価格の継続的な低下も、市場の成長を促進する主要な要因となっています。これに加え、ガラス品質の向上、エネルギー性能の向上、外観の改善といった技術的要因も、BIVPs(双方向PVガラス)などの新製品の開発を通じて市場成長を促進しています。さらに、大規模太陽光発電プロジェクトやエネルギー貯蔵システムへの投資増加も、太陽光発電用ガラス市場の需要を創出しており、地域における市場成長を後押ししています。

米国太陽光発電ガラス市場分析

米国は2035年までに電力網の95%の脱炭素化を目標としており、これには太陽光発電容量の著しい拡大が必要となり、太陽光技術(太陽光発電ガラスを含む)の需要を促進します。国立再生可能エネルギー研究所(NREL)は、この野心的な目標を達成するため、米国は2021年から2025年までに年間30 GWACの太陽光発電を新設し、2025年から2030年までに年間60 GWACに拡大する必要があると指摘しています。今後数年間で急速な成長が見込まれる分野の一つが太陽光発電ガラスで、特に建物に太陽光発電を統合する「ビルディング・インテグレイテッド・フォトボルタイクス(BIPV)」の採用拡大が鍵となります。BIPVは窓、外壁、屋根材などに太陽光発電を組み込む技術で、政府の再生可能エネルギー支援政策と、省エネルギーやグリーン建築を促進する技術革新が採用拡大の背景にあります。このトレンドは、米国の太陽光発電ガラス市場の成長を大幅に加速させるでしょう。

欧州太陽光発電用ガラス市場分析

欧州の太陽光発電用ガラス市場は急速に拡大しており、これは技術的要因と規制要因の組み合わせが要因です。その他の主要な規制には、再生可能エネルギー指令2009/28/EC、国家再生可能エネルギー行動計画(NREAP)、ソーラー・ヨーロッパ・イニシアチブ、建築物のエネルギー性能指令(EPBD)などが含まれ、これらの規制は再生可能エネルギーの統合と採用を促進する基盤を築いてきました。特にBIPVの普及が加速しています。これらの規制は、太陽光発電と建築構造の統合を促進し、エネルギー効率と持続可能性を向上させることを目的としています。市場には、美観の要求だけでなく、建設プロセスにおける実用的なニーズにも対応する高度な太陽光製品が提供されています。2023年、EUは27の加盟国において太陽光PV容量で過去最高の55.9GWを記録し、2022年比で40%の成長を遂げ、わずか2年で市場規模が倍増しました。これはSolarPower Europeの報告によるものです。この太陽光導入の急増は、欧州の太陽光発電用ガラス市場にとって強力な成長要因となっています。

アジア太平洋地域太陽光発電用ガラス市場分析

アジア太平洋地域の太陽光発電(PV)ガラス市場は、厳格な再生可能エネルギー目標と太陽光技術の発展が急速に進む中で、著しく拡大しています。国際再生可能エネルギー機関(IRENA)の推計によると、2013年から2021年までの年間グローバル再生可能エネルギー発電容量の増加分の34%から53%を中国が占めており、中国は国際的な再生可能エネルギー分野の成長を牽引しています。この優位性は、中国を太陽光PV技術、特に太陽光発電用ガラスの成長におけるリーダーに位置付けています。一方、韓国は2030年までに48GWの再生可能エネルギー容量を目標としており、これは国内エネルギー需要の20%を賄うとIRENAは予測しています。このような野心的な目標は、地域におけるビル統合型太陽光発電(BIPV)やPVガラスを含む先進的な太陽光ソリューションの採用を促進しています。この背景から、アジア太平洋地域の各国は再生可能エネルギー計画を加速させており、そのため、同地域における太陽光発電用ガラスの市場は成長を遂げる見込みです。

ラテンアメリカ太陽光発電用ガラス市場分析

ラテンアメリカ太陽光発電用ガラス市場は、戦略的パートナーシップと再生可能エネルギー容量の拡大を背景に、大規模な成長の直前にあります。2020年、LONGiはSolatio Energiaと提携し、ブラジルを含むラテンアメリカの大規模太陽光発電プロジェクト向けに、同社のHi-MO4モジュール908MWを供給する契約を締結しました。これは、太陽光技術(太陽光発電ガラスを含む)の採用拡大を地域全体で促進する見込みです。ブラジルはラテンアメリカ再生可能エネルギー市場における主要なプレイヤーであり、国際再生可能エネルギー機関(IRENA)の報告によると、2021年の太陽光発電設備容量は約14.19GWから2022年には24.08GWに増加しました。同国は2024年までに120万基の太陽光発電システムを導入する見込みで、地域がクリーンエネルギーへの移行を続ける中、太陽光発電用ガラスの需要をさらに後押ししています。この設置の急増が、ラテンアメリカにおける太陽光発電用ガラスの市場成長を牽引しています。

中東・アフリカ 太陽光発電用ガラス市場分析

中東・アフリカ(MEA)の太陽光発電(PV)ガラス市場は、地域全体で太陽光発電セクターへの大規模な投資が進む中、健全な成長が見込まれています。中東太陽光産業協会(MESIA)によると、2020年から2024年までに稼働予定である太陽光発電プロジェクトの総額は、USD 150億からUSD 200億に上ります。これは、地域における再生可能エネルギー開発への投資ブームを反映しています。2022年5月、エミレーツ・ウォーター・アンド・エレクトリシティ・カンパニーは、1.5GWのアル・アジャン・PVプロジェクト(グリーンフィールド型太陽光発電所)の着工を発表し、中東の太陽光発電への依存度が高まっていることを示しました。大規模な太陽光発電プロジェクトが中東とアフリカの両地域で拡大するに伴い、太陽光発電用ガラスの需要はさらに増加すると見込まれます。両地域では、野心的な再生可能エネルギー計画に効率的で高性能な太陽光モジュールの統合が求められています。

競合状況

太陽光発電用ガラス業界の主要企業は、技術革新と戦略的提携に注力し、競争力を維持しています。主要なトレンドは、太陽光パネルの性能を向上させる先進的な高効率ガラス(反射防止コーティングや耐久性とエネルギー変換効率を向上させる強化ガラスなど)の開発です。主要企業は、特に再生可能エネルギー目標が厳しい地域での需要拡大に対応するため、生産能力の拡大を進めています。さらに、太陽光パネルメーカーとガラスメーカーの提携が、材料の統合最適化を目的として増加しています。一部の企業は、太陽光ガラスを建築材料に直接統合するBIPV(建築一体型太陽光発電)分野への参入を進めています。このシフトは、美観と持続可能性を両立したソリューションへの需要拡大が背景にあります。また、業界関係者は持続可能性への取り組みを強化し、環境負荷の低減を目的とした製造プロセスの改善を進めています。

本報告書は、太陽光発電市場における競争環境の包括的な分析を提供し、主要な企業の詳細なプロファイルを掲載しています。

AGC Glass Europe (AGC Inc)

Borosil Limited

Compagnie de Saint-Gobain S.A.

Flat Glass Group Co. Ltd.

GruppoSTG

Interfloat Corporation

Kaneka Corporation

Nippon Sheet Glass Co. Ltd.

Shenzhen Topraysolar Co. Ltd.

Sisecam

Taiwan Glass Industry Corporation

Xinyi Solar Holdings Limited

最新ニュースと動向:

2024年4月: ブルーバード・ソーラーは、ハイデラバードで開催されたRenewX 2024において、n型TOPConデュアルガラス両面PVモジュールを発売しました。新製品は定格出力600 Wpを誇り、最大23.25%のエネルギー変換効率を実現しています。抵抗損失の低減により発電効率を向上させる16バスバー設計を採用しています。さらに、このPVモジュールには12年間の保証と30年間の性能保証が付帯しています。

2024年3月:太陽光パネルリサイクル企業Solarcycleは、ジョージア州セダータウンに太陽光ガラス製造施設を設立するため、USD 344百万ドルを投資します。同工場はリサイクルされた太陽光パネルを活用し、年間5~6ギガワットの結晶シリコン太陽電池を製造し、600人の雇用機会を創出する予定です。

2023年11月:システムUSAはクリアビューと提携し、カリフォルニアの温室に透明な太陽光ガラスを設置。年間約82キロワットの電力と107,000キロワット時の発電を実現し、コスト削減に貢献します。クリアビューは、ナノ粒子とマイクロ粒子を用いて光路を制御し、単結晶シリコンPVモジュールへの光を最適化する技術を採用しています。

2023年2月:トリヴェニ・グラス・リミテッドは、アンドラ・プラデシュ州に太陽光ガラス製造施設を設立するため、Rs 1,000 crore(USD 0.12億ドル)を投資する計画です。この施設は2,000の雇用機会を創出する見込みで、日産840メートルトンの生産能力を有し、イースト・ゴダバリ地区に設置されます。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル太陽光発電用ガラス市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分析

6.1 反射防止コーティングガラス

6.1.1 市場動向

6.1.2 市場予測

6.2 強化ガラス

6.2.1 市場動向

6.2.2 市場予測

6.3 TCOガラス

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 モジュール別市場分析

7.1 結晶シリコンPVモジュール

7.1.1 市場動向

7.1.2 市場予測

7.2 非晶質シリコンPVモジュール

7.2.1 市場動向

7.2.2 市場予測

7.3 薄膜PVモジュール

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場分析

8.1 住宅用

8.1.1 市場動向

8.1.2 市場予測

8.2 非住宅用

8.2.1 市場動向

8.2.2 市場予測

8.3 電力会社用

8.3.1 市場動向

8.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6177