市場規模

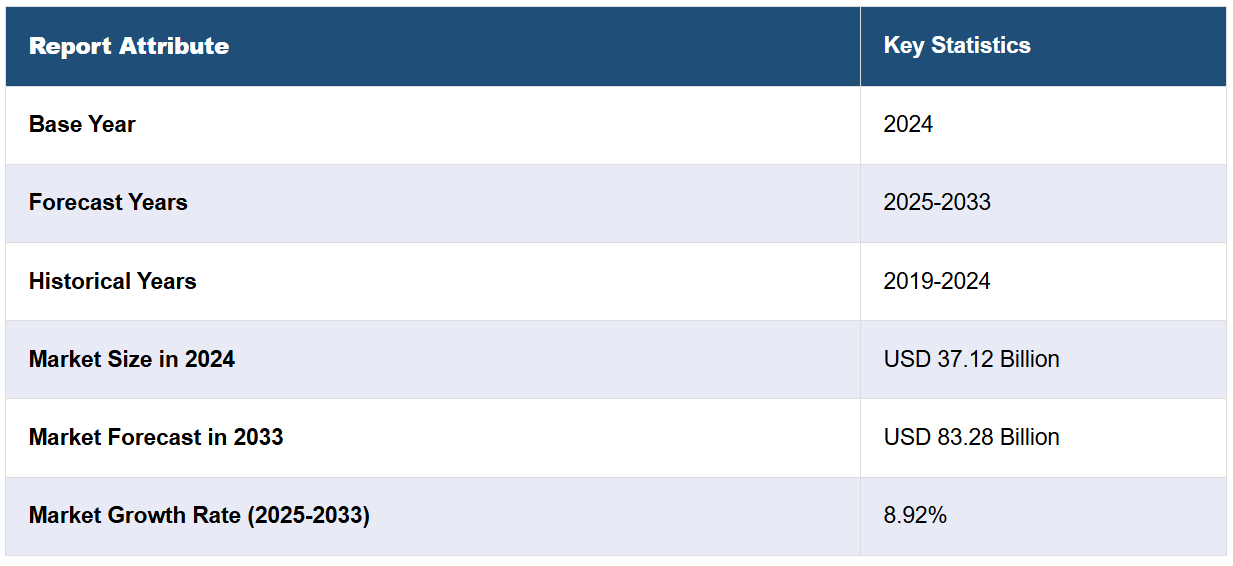

2024年のグローバルフォトボルタイク材料市場規模はUSD 37.12億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 83.28億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)8.92%で成長すると予測しています。アジア太平洋地域は現在、2024年に55.4%を超える市場シェアを占め、市場を支配しています。環境問題の深刻化と気候変動、政府の支援政策の実施、技術革新の加速、先進的なフォトボルタイク材料の開発への投資増加、および世界的なエネルギー需要の増加が、フォトボルタイク材料市場の成長を後押しする主要因となっています。

グローバルなフォトボルタイク材料市場は、気候変動対策と化石燃料への依存度低減を目的とした再生可能エネルギー源、特に太陽光発電の需要拡大に牽引されています。これに加え、太陽光発電の採用に対する政府のインセンティブや補助金、エネルギー価格の上昇が市場成長をさらに促進しています。太陽電池の効率向上や材料の革新(例えばペロブスカイト太陽電池)は、性能とコスト効率を向上させています。2024年12月19日、Qcellsはシリコンとペロブスカイト層を組み合わせたタンデム太陽電池で世界記録となる28.6%の効率を達成しました。Fraunhofer ISE CalLabによって検証されたこの突破口は、コスト削減と土地使用の削減を可能にし、太陽光発電プロジェクトの革命をもたらす可能性があります。この記録は、ドイツで製造されたフルエリアのM10サイズセルで達成され、量産化への重要なステップをマークしています。さらに、世界的な持続可能な開発への注目とカーボンフットプリントの削減の推進は、太陽光発電インフラへの投資を促進し、フォトボルタイク材料市場の拡大に有利な環境を創出しています。

米国は主要な地域市場として際立っており、政府の支援政策と経済的インセンティブが主な要因です。連邦税額控除(ITC)を含む連邦政府の税制優遇措置や州レベルのインセンティブが、太陽光発電の設置コストを大幅に削減し、需要を後押ししています。同国が2050年までのクリーンエネルギー目標とカーボンニュートラル達成を掲げていることも、市場成長を加速させています。国際エネルギー機関(IEA)の最近の報告書によると、米国はクリーン電力税額控除や再生可能エネルギー接続の加速に関する一連の政策を導入し、2023年の22%から2028年までに再生可能エネルギーの電力ミックスの割合を34%に拡大する目標を掲げています。米国はまた、原子力エネルギー、低炭素燃料、バッテリー貯蔵への投資を4年前と比べて6倍に増やしています。これらの取り組みは、2035年までに100%炭素フリー電力の目標達成に向け継続されます。同時に、太陽光発電技術における効率向上や材料の耐久性向上などの革新が進み、太陽光エネルギーのコスト削減と普及が進んでいます。これらの要因に加え、電気料金の上昇が、米国におけるフォトボルタイク材料市場の明るい見通しを後押ししています。

フォトボルタイク材料市場の動向:

環境問題と気候変動の深刻化

環境問題の解決と気候変動の影響を軽減する緊急性は、フォトボルタイク材料の需要拡大に重要な役割を果たしています。よりクリーンで持続可能なエネルギー源への移行が加速しています。フォトボルタイク材料を活用する太陽光エネルギーは、二酸化炭素排出量を大幅に削減するゼロエミッションソリューションを提供します。国際エネルギー機関(IEA)によると、2023年に世界の新規再生可能エネルギー容量の75%を太陽光発電が占めました。さらに、従来のエネルギー源と比べて、太陽光エネルギーは有害な副産物を発生させず、環境破壊にも寄与しません。そのため、世界各国は再生可能エネルギー目標を強化し、太陽光エネルギーを計画に組み込む動きを加速させており、これが製品需要を後押ししています。また、太陽光発電技術は、住宅用の屋根パネルから大規模な太陽光発電所まで、幅広い応用可能性を有するため、多くの人々にとってアクセスしやすく実用的な選択肢となり、市場をさらに拡大しています。

支援的な政府政策の実施

再生可能エネルギーに対する政府の支援は、有利な政策、インセンティブ、補助金を通じて、フォトボルタイク材料市場の主要なトレンドとなっています。この支援は、温室効果ガス排出量の削減に関する国際的なコミットメントに応えるもので、太陽光発電が解決策の重要な一部として認識されているためです。世界気象機関(WMO)によると、2024年の全球二酸化炭素(CO2)排出量は41.6億トンに達し、前年の40.6億トンから増加しました。世界中の多くの政府は、太陽光発電の普及を促進するため、財政的なインセンティブを提供しています。例えば、固定価格買取制度、税額控除、補助金などは、太陽光発電システムの総コストを削減し、太陽光発電をより手頃で魅力的な選択肢にしています。ネットメーターリング政策は、太陽光発電システムの所有者が余剰電力を電力網に売却できる仕組みを提供し、追加の経済的メリットをもたらします。さらに、多くの政府は電力会社に対して再生可能エネルギーの割合を義務付けることで、太陽光発電インフラへの投資を促進しています。これらの取り組みは、総合的にフォトボルタイク材料市場の需要を刺激しています。

急速な技術革新

継続的な技術革新と研究開発(R&;D)活動も、フォトボルタイク材料市場の主要な推進要因です。これに伴い、より効率的、耐久性があり、多様な用途や環境に対応可能なフォトボルタイク材料が開発され、市場成長を後押ししています。さらに、高効率と柔軟性を備えたペロブスカイト太陽電池の登場は、太陽光エネルギーの利用可能性を拡大しています。国際エネルギー機関(IEA)によると、2022年の太陽光発電(PV)発電量は記録的な270TWh(前年比26%増)に達し、ほぼ1,300TWhに迫りました。製造プロセスの進歩により、フォトボルタイク材料の生産コストが低下しており、太陽光発電は伝統的なエネルギー源との競争力を高めています。さらに、研究開発(R&;D)活動は、太陽光のより広い波長帯を効率的に利用可能な材料の開発に焦点を当てており、効率のさらなる向上を目指しています。技術革新は、フォトボルタイク材料の性能とコスト効率を継続的に向上させており、これがフォトボルタイク材料市場の成長を後押しすると予想されています。

フォトボルタイク材料産業のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルなフォトボルタイク材料市場の主要な動向を、グローバル、地域、国レベルで分析し、予測を提供しています。市場は、タイプ、材料、用途に基づいて分類されています。

タイプ別分析:

多結晶シリコン

単結晶シリコン

カドミウムテルル

銅インジウムガリウムセレン化物(CIGS)

その他

2024年に最も大きなシェアを占めるのは多結晶シリコンです。これは、性能特性、製造上の利点、コスト効率の組み合わせによるものです。多結晶シリコンは優れた光吸収特性を有し、太陽光を電気エネルギーに変換する効率が非常に高いです。さらに、高純度により不純物が少なく、性能が向上し寿命が長いため、長期設置に適した材料として好まれています。さらに、多結晶シリコンはシリコンを溶融し、四角い型に注ぐ製造プロセスで生産され、単結晶セルの製造プロセスに比べて廃棄物が少ない特徴があります。このシンプルで廃棄物の少ない製造プロセスは、ワット当たりのコストを低減し、多くのエンドユーザーにとって重要な要因となっています。さらに、競争力のある価格性能比を提供するため、効率を犠牲にすることなく大規模な設置に最適なコスト効果の高い選択肢です。このコストと性能のバランスは、予算制約が厳しいプロジェクトにおいて特に魅力的です。

材料別分析:

フロントシート

封止材

バックシート

その他

2024年現在、封止材は市場をリードしています。これは、太陽電池の保護と寿命延長における不可欠な役割を果たすためです。封止材は、湿気、塵、腐食性物質から太陽電池を保護するバリア機能を提供します。これらの要因は、太陽電池の効率と寿命に影響を及ぼす可能性があります。この保護機能は、多くの太陽光発電システムで要求される数十年にわたる性能維持において、太陽光モジュールの性能を保つために不可欠です。さらに、封止材は太陽光発電モジュールの機械的強度を確保します。構造的安定性を提供し、繊細な内部部品を物理的な衝撃や振動から保護します。また、強風や積雪による圧力時にもモジュール全体に荷重を分散させ、潜在的な損傷を最小限に抑えます。さらに、高品質の封止材は優れた光学特性を有し、太陽光を最大限にセルに届けることで、発電効率を最適化します。

用途別分析:

電力

住宅

非住宅

2024年時点で、ユーティリティセクターは市場シェアの約43.2%を占めており、これはユーティリティセクターのエネルギー生産規模の大きさが、太陽光材料の広範な使用を可能にしているからです。さらに、ユーティリティ規模の太陽光発電所は広大な土地を覆い、数千から数百万の個々の太陽光セルを組み込んでいます。この大規模な使用は、必然的に太陽光材料の需要を大幅に増加させます。さらに、太陽光発電は、多くのユーティリティ企業や政府が目指すエネルギー源の多様化と温室効果ガス排出量の削減という目標と一致しています。太陽光発電技術は、大規模に活用可能な再生可能でクリーンな電力源を提供するため、ユーティリティ部門にとって現実的な選択肢となっています。さらに、太陽光発電のコスト効率は、特にユーティリティ規模では、従来の電力源とますます競争力のある水準に達しています。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は55.4%を超える最大の市場シェアを占めており、これは世界最大のフォトボルタイク材料メーカーの一部が同地域に拠点を置いているため、太陽電池とモジュールの生産が拡大しているからです。さらに、この地域は高度な製造能力とインフラ、太陽光発電産業の成長を後押しする政府の支援政策を有しています。このエネルギー需要は、地域諸国の工業化と都市化のプロセスが急速に進むことでさらに加速され、市場成長を促進しています。持続可能なエネルギー需要を満たすため、地域各国は再生可能エネルギー源への注目を強化しており、太陽光発電が主要な選択肢となっています。これにより、太陽光発電設備への大規模な投資が、フォトボルタイク材料の需要を後押ししています。さらに、アジア太平洋地域は地理的に太陽放射量が豊富であるため、太陽光発電の効率的な生産が可能な実践的な利点を持っています。

地域別主要ポイント:

米国フォトボルタイク材料市場分析

2024年、米国は北米のフォトボルタイク材料市場全体の約92.70%を占めました。米国の太陽光発電(PV)材料市場は、政府の支援政策、技術革新、環境問題への対応ニーズの増加が相まって成長しています。米国環境保護庁(EPA)によると、2022年の米国における温室効果ガス排出量は、二酸化炭素換算で6,343百万トン(14.0兆ポンド)に達し、クリーンエネルギーソリューションの緊急性を浮き彫りにしています。連邦政府のインセンティブである投資税額控除(ITC)やインフラ投資と雇用法(IIJA)は、太陽光エネルギーの採用を加速するための財政支援を提供しています。PV技術の改善には高効率太陽電池が含まれます。さらに、ペロブスカイトなどの新規・革新的な材料の開発が進んでおり、効率向上と運営コストのさらなる低減が期待されます。米国における豊富な研究開発環境は、フォトボルタイク材料に関するイノベーションを促進しています。気候変動への懸念が高まり、エネルギー安全保障が強化される中、住宅や事業所でこの電力源を採用する動きが加速しています。カリフォルニア州に続き、テキサス州が太陽光エネルギー活動の拡大をリードしています。エネルギー自立と分散型発電の推進は、フォトボルタイク材料の需要を増加させ、米国におけるグローバルな太陽光エネルギー移行プロセスにおいて重要な役割を果たすでしょう。

アジア太平洋地域(APAC)のフォトボルタイク材料市場分析

アジア太平洋地域(APAC)のフォトボルタイク材料市場は、急速な工業化、人口増加、クリーンエネルギーへの移行が主要な要因となっています。グローバル・エネルギー・モニターによると、ASEAN諸国は現在、28ギガワット(GW)を超える大規模太陽光発電と風力発電の稼働容量を有しており、前年比20%の増加を記録しています。主要なプレイヤーは太陽光発電インフラへの投資を継続的に強化しており、中国、インド、日本などが成長を牽引しています。中国は太陽光パネルの製造で優位性を有しており、再生可能エネルギー開発に対する大規模な補助金やその他のインセンティブが地域需要を支えています。薄膜太陽電池の技術進歩により、製造コストの削減と効率向上が継続しています。インドなどの新興国における持続可能な環境とエネルギー安全保障への意識の高まりが、太陽光発電の採用を促進しています。政府のグリーン移行に関する政策措置も、フォトボルタイク材料の成長を後押ししています。

欧州フォトボルタイク材料市場分析

欧州のフォトボルタイク材料市場は、再生可能エネルギー推進を目的とした政府の強力な政策により、著しい成長を遂げています。欧州議会によると、EUは2030年までに温室効果ガス排出量を55%削減し、2050年までに気候中立を達成する目標を掲げており、クリーンエネルギーソリューションの拡大に向けた明確なロードマップを提供しています。ドイツ、フランス、スペイン、イタリアなど、複数の欧州諸国は、住宅用および商業用の太陽光発電システムの導入を支援する野心的な再生可能エネルギー目標を設定しています。さらに、EUのグリーン・ディールや国内のインセンティブを通じて、太陽光発電技術とインフラへの投資が促進されています。高効率の太陽光パネルや透明な太陽光技術などの技術革新は、コスト削減と性能向上を推進しています。大陸のカーボンニュートラルへのコミットメントは、フォトボルタイク材料の需要を増加させており、太陽光エネルギーは欧州のエネルギー源転換において重要な役割を果たしています。さらに、エネルギー安全保障の要因、特に最近の地政学的動向の文脈において、分散型エネルギーシステムへの追求が進んでいます。この持続可能性とエネルギー自立への重点強化は、欧州におけるフォトボルタイク材料の需要をさらに高めています。

ラテンアメリカフォトボルタイク材料市場分析

ラテンアメリカでは、フォトボルタイク材料市場は地域の持続可能エネルギーへの注目が高まっていることが背景にあります。報告書によると、ラテンアメリカとカリブ海地域は2023年に電力の64%をクリーンエネルギーから生成し、世界の平均39%を大幅に上回りました。ブラジルやメキシコなどの国は、政府の優遇措置と国際的な気候協定の支援を受けて、太陽光発電への投資をリードしています。クリーンエネルギーソリューションの需要増加、太陽光パネルのコスト低下、技術革新が太陽光発電の普及を加速させており、フォトボルタイク材料は地域のエネルギー転換の鍵となる要素となっています。

中東・アフリカ フォトボルタイク材料市場分析

中東では、豊富な日射量と再生可能エネルギーへの強い推進により、フォトボルタイク材料市場が急速に拡大しています。Rystad Energyの報告によると、同地域の総太陽光発電容量は2023年末時点で16ギガワット(GW)に達し、2024年末までに23GWに近づくと予想されています。この成長は、アラブ首長国連邦(UAE)やサウジアラビアなど、ビジョン2030の一環として野心的な再生可能エネルギー戦略を実施する各国からの大規模な投資に支えられています。フォトボルタイク材料のコスト低下と有利な政策が相まって、地域全体での太陽光発電の採用がさらに加速しています。

競合状況

主要企業は研究開発(R&D)に多額の投資を続けており、フォトボルタイク材料の効率性、耐久性、コスト削減に関する改善を追求しています。また、ペロブスカイトや有機太陽電池など、太陽光発電の普及を広く促進する新たな材料やイノベーションの探索にも取り組んでいます。さらに、主要企業は生産能力の拡大のため、既存の製造拠点の拡張や新規工場の建設を進め、急増するフォトボルタイク材料の需要に対応しています。これらの企業は、業界関係者、研究機関、政府との戦略的提携や協力協定を締結し、共同研究、製品開発、市場浸透のためのリソースと能力を共有しています。

本報告書は、フォトボルタイク材料市場の競争状況を詳細に分析し、主要な企業プロファイルを掲載しています。主な企業は以下の通りです:

American Elements

COVEME s.p.a.

DuPont de Nemours Inc.

Ferrotec Holdings Corporation

Honeywell International Inc.

KYOCERA Corporation

Merck KGaA

Mitsubishi Materials Corporation

Novaled GmbH (Samsung SDI Co. Ltd.)

Targray

Tata Power Solar Systems Limited (Tata Power Company Limited)

Wacker Chemie AG

最新ニュースと動向:

2024年12月:新・再生可能エネルギー省(MNRE)は、政府の調達プログラムにおいて太陽光パネルに国内製造の太陽光発電セルのみを使用することを義務付ける2026年6月の期限を発表しました。この措置は、同国の太陽光PV製造能力を強化することを目的とし、新規規制は2026年6月1日から施行されます。

2024年11月:インディルックスとEPPソーラーは、欧州全域で事前注文可能な6kWプラグイン型太陽光発電システムを発表しました。このシステムは電気工事不要の「Ready2plugin」技術を採用し、出力3kWから6kW、バッテリー容量5.1kWhから25.6kWhに対応。従来のシステムと比較して最大55%のコスト削減を実現しています。

2024年9月:Silfab Solarは、大規模太陽光発電プロジェクト向けの新世代n型両面モジュールを発売しました。効率23%、日陰耐性向上、耐久性を特徴とし、620Wから640Wの出力バリエーションを提供。30年間の出力保証が付帯します。同社の新南カロライナ工場では、セル生産能力1GW、モジュール生産能力1.3GWを供給します。

2024年6月:Tandem PVは、米国エネルギー省から薄膜太陽電池技術の開発を推進するため、USD 470万ドルの助成金を獲得しました。このプロジェクトは、シリコンとペロブスカイト材料を組み合わせることで、パネル効率を40%向上させることを目指しています。Tandem PVの現行のタンデムパネルは26%の効率を達成しており、従来のシリコン比で25%高い効率を実現し、設置コストと土地コストを削減しています。

2024年6月:デュポンとデスーン・エナジーは、デュポン™ テドラール® フロントシートを採用した柔軟性のある太陽電池パネルを、インターソーラー・ヨーロッパ2024で発表しました。Tedlarフロントシートは、機械的耐久性、摩耗抵抗性、屋外信頼性、優れた光透過性を提供し、太陽光パネルの性能を向上させます。このソリューションは、モバイル充電、ポータブルデバイス、レクリエーション車両などの消費者向けアプリケーションに最適です。Desun Energyは、バルコニーシステムや屋外電源供給システムなど、特定の消費者ニーズに合わせた太陽光パネルのカスタマイズ能力を強調しました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバルフォトボルタイク材料市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分類

6.1 多結晶シリコン

6.1.1 市場動向

6.1.2 市場予測

6.2 単結晶シリコン

6.2.1 市場動向

6.2.2 市場予測

6.3 カドミウムテルル化物

6.3.1 市場動向

6.3.2 市場予測

6.4 銅インジウムガリウムセレン化物(CIGS)

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 材料別市場セグメンテーション

7.1 フロントシート

7.1.1 市場動向

7.1.2 市場予測

7.2 エンカプスラント

7.2.1 市場動向

7.2.2 市場予測

7.3 バックシート

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場分析

8.1 ユーティリティ

8.1.1 市場動向

8.1.2 市場予測

8.2 住宅用

8.2.1 市場動向

8.2.2 市場予測

8.3 非住宅用

8.3.1 市場動向

8.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5411