市場概要

プレガバリンの世界市場規模は2024年に18億米ドル。2025年の19億米ドルから2034年には30億米ドルまで、年平均成長率(CAGR)5.1%で成長する見込みです。プレガバリン市場は、神経障害性疼痛、てんかん、全般性不安障害(GAD)の症例の増加に伴い、一定の成長を遂げています。

一般的に処方される抗けいれん薬であり、神経障害性疼痛の治療薬であるプレガバリンは、長期にわたる疼痛状態の治療に有効であるため、医療専門家だけでなく患者の間でも選択される薬剤として人気があります。市場は、病院、小売薬局、オンラインポータルを通じた処方の急増に加え、発展途上市場での採用が増加しています。

プレガバリン市場は、神経因性疼痛、てんかん、全般性不安障害(GAD)の患者数が増加していることから、著しく成長しています。例えば、世界保健機関(WHO)によると、世界中で約5,000万人がてんかんを患っており、これは世界で最も蔓延している神経疾患の1つです。

さらに、糖尿病、脊髄損傷、化学療法などの疾患による神経損傷に起因する神経障害性疼痛も世界中で増加しています。例えば、米国国立衛生研究所(NIH)の報告によると、糖尿病成人の50%以上が糖尿病性神経障害を発症しており、特に40歳以上の患者において顕著です。このような疾患の治療においてプレガバリンの有効性が確立されていることから、第一選択薬としての位置づけが強化され、市場の成長に寄与しています。

さらに、高齢者人口の増加はプレガバリン市場に大きな影響を与えています。例えば、国連によると、2019年には11人に1人だった高齢者が、2050年には世界の6人に1人が65歳以上になるとされています。高齢者における糖尿病性神経障害、線維筋痛症、帯状疱疹後神経痛の増加は、効果的な疼痛管理薬の需要を加速させます。このような人口統計学的変化は、年齢特有の神経学的問題の治療におけるプレガバリンの必要性が高まっていることを示しています。

プレガバリン市場の動向

薬物送達における技術革新は、治療効果を最適化する新規の薬物送達システムを導入することにより、プレガバリンの診断と治療に変化をもたらしています。経皮パッチやナノテクノロジーに基づくシステムの使用は、治療結果の向上と患者の安全性の確保を可能にするため、増加しています。

プレガバリンの流通は、オンライン薬局の利用を加速させたCOVID-19の大流行によって影響を受けています。ソフトウェアベースの自動化ソリューションプロバイダーであるLogiNextによると、パンデミックの間、電子商取引による医薬品の売上は40%増加しました。パンデミックの間、患者は薬局で薬をオンラインで注文することができ、患者と接触することなく自宅に配達されました。パンデミック後の継続的な慣行は、小売薬局と比較してオンライン・プラットフォーム全体の売上を増加させました。医薬品の販売と流通におけるこのシフトは、予測期間中に成長する見込みです。

さらに、医療専門家は、患者の転帰を最大化するために、遺伝的素因、並行する健康状態、過去の治療に対する患者の反応を考慮することで、プレガバリンの処方における個別化医療戦略を取り入れています。

さらに、医療従事者は、患者のケアを改善するために、遺伝的素因、他の病状、および患者の以前の治療に対する反応を考慮することによって、プレガバリンの処方における個別化医療アプローチを受け入れています。

さらに、メンタルヘルスに対する意識の高まりは、精神障害の治療におけるプレガバリンの使用を拡大しています。例えば、Middle East Current Psychiatryによると、世界人口の約4.05%が不安障害に苦しんでおり、その数は3億100万人にのぼります。全般性不安障害(GAD)の治療にプレガバリンを使用する医師が増加しており、不安症状のコントロールにおける有効性を証明する研究に裏付けられています。精神保健治療レジメンにおけるプレガバリンの使用は、その治療用途の証拠が増えるにつれて増加し続けています。

プレガバリン市場分析

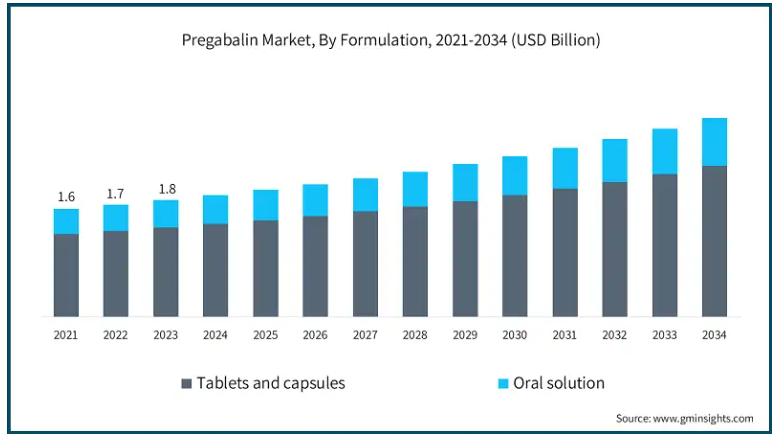

プレガバリン市場は、剤形別に錠剤・カプセル剤と内服液剤に二分されます。錠剤・カプセル剤セグメントは、事業の成長を牽引し、年平均成長率5.1%で拡大し、2034年には23億米ドル以上に達する見込みです。

錠剤とカプセルは、使用方法が簡単なため、好まれる製剤です。慢性疼痛の場合、管理に手間がかかる液剤に比べ、錠剤やカプセルの方が摂取しやすいと患者は感じています。

錠剤やカプセルのような剤形を導入することで、服用が簡単になり、個々の患者のニーズに基づいた正確な処方が可能になります。このような簡便な剤形に対する需要の増加は、プレガバリン業界の成長を加速させ、患者のコンプライアンス向上とともに服薬アドヒアランスの向上を保証します。

さらに、神経障害性疼痛、特に糖尿病性神経障害、帯状疱疹後神経痛、線維筋痛症の管理におけるプレガバリン・カプセルおよび錠剤の広範な使用が、市場の成長を支えています。

例えば、全米線維筋痛症協会によると、世界では約3~6%の人が線維筋痛症に苦しんでいます。これらの疾患の有病率の増加と慢性疼痛に脆弱な高齢者人口の増加は、錠剤やカプセルのような消費しやすい疼痛管理ソリューションの必要性を高め、これらのプレガバリン製剤を高度な疼痛管理戦略の重要な一部にしています。

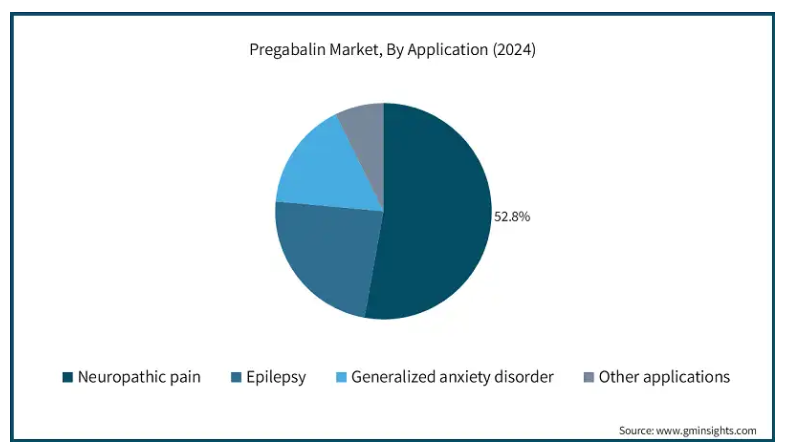

用途別に見ると、プレガバリン市場は神経障害性疼痛、てんかん、全般性不安障害、その他の用途に区分されます。神経障害性疼痛分野は、事業の成長を牽引し、年平均成長率5.2%で拡大し、2034年には16億米ドル以上に達する見込みです。

神経障害性疼痛疾患の罹患率が上昇していることが、市場の成長を後押ししています。糖尿病性ニューロパチー、帯状疱疹後神経痛、化学療法誘発性ニューロパチーなどの疾患は、人口の高齢化、糖尿病率の上昇、特定の癌の発生などの理由により増加傾向にあります。

例えば、Journal of Pre-Clinical and Clinical Researchによると、帯状疱疹(HZ)を発症した65歳以上の患者の約20%、80歳以上の患者の最大30%が帯状疱疹後神経痛(PHN)を発症する可能性があります。このように神経障害性疼痛が増加していることから、プレガバリンによる治療を必要とする患者数が増加していることは明らかです。

さらに、患者や医療従事者の間で神経障害性疼痛に対する理解が深まっていることも、市場の成長を後押ししています。神経障害性疼痛の症状、原因、管理に対する理解の向上により、診断率や治療率が上昇しています。

プレガバリン市場は、流通チャネル別に病院薬局、小売薬局、電子商取引に区分されます。小売薬局セグメントは、2024年に12億米ドルの収益を生み出しました。

プレガバリンの処方箋を持つ患者にとって、小売薬局は病院薬局よりもはるかにアクセスしやすいです。小売薬局が近くにあるため、患者、特に常時投薬が必要な慢性疾患を患っている患者の移動時間が短縮されます。このようにアクセスしやすい場所にあるため、処方された治療に対するアドヒアランスが高くなり、小売薬局のチャネル全体でプレガバリンの需要が増加しています。

さらに、小売薬局チェーンの拡大とサービスの多様化は、プレガバリンの流通を強化しています。さらに、小売薬局は薬物療法管理や健康診断のような付加的なサービスも提供しており、それによって患者のケア提供における役割も変化しています。

北米: アメリカのプレガバリン市場は、2024年には7億5,400万米ドルとなり、今後数年で大きく成長すると予測されています。

アメリカでは、糖尿病性ニューロパチーや帯状疱疹後神経痛などの神経障害性疼痛疾患が増加しています。例えば、米国疾病予防管理センター(CDC)によると、アメリカでは10人に1人が糖尿病を患っており、2023年には2,870万人が糖尿病と診断されると推定されています。

さらに、Journal of Pain Research誌は、米国では約10%の人が神経障害性疼痛に苦しんでいると推定しています。このような患者数の多さから、プレガバリンはこれらの疾患の管理における医師の主要な治療選択肢となっています。

さらに、アメリカのオピオイド危機により、患者や医療専門家の関心は非オピオイド鎮痛剤に移っています。プレガバリンは非オピオイド薬として高い評価を得ており、慢性疼痛疾患の治療薬としての地位を強化しています。非オピオイド薬へのシフトにより、プレガバリンのニーズが高まっています。

ヨーロッパ 英国のプレガバリン市場は今後数年で著しい成長が予測されます。

プレガバリンの英国市場は、糖尿病有病率の増加や高齢化に伴う糖尿病性神経障害や帯状疱疹後神経痛の増加により拡大しました。例えば、帯状疱疹支援協会は、英国で毎年帯状疱疹にかかる194,000人のうち、50%以上が帯状疱疹後神経痛に苦しんでいると述べています。

英国では、このような痛みを伴う疾患の第一選択薬としてプレガバリンを使用する医療従事者が増えており、市場の成長を促進しています。このような疾病負担の増加は、英国におけるプレガバリンに対する一定の需要を示しています。

さらに、National Institute for Health and Care Excellence (NICE)のガイドラインのような組織は、神経障害性疼痛と不安障害の管理にプレガバリンを推奨しています。このような規制当局の承認は、英国の医療分野における医療従事者のプレガバリン摂取を後押ししています。

日本はアジア太平洋地域のプレガバリン市場において称賛に値する地位を占めています。

日本では高齢化が急速に進んでおり、神経障害性疼痛や慢性疾患など、加齢に伴う疾病の数が増加しています。例えば、世界経済フォーラム(WEF)によると、日本は世界最大の高齢化率を誇っており、2023年には人口の約10%が80歳以上となります。

さらに、健康・国際政策研究所(HGPI)の報告書によると、日本の成人の22.5%(約2,315万人)が慢性疼痛を経験しており、プレガバリンやその他の疼痛緩和手段の必要性を煽っています。このような人口の変化は日本市場に大きな影響を与え、予測期間中、効果的な疼痛管理薬に対する長期的な需要を促進します。

さらに、日本の医療制度は患者中心の医療を重視し、医療へのアクセスを広く提供しています。医療施設や薬局が充実しているため、患者はプレガバリン治療を必要とする慢性疾患の診断や治療をタイムリーに受けることができます。

中東・アフリカのサウジアラビアは、プレガバリン市場で有利な成長が期待されています。

サウジアラビアでは、糖尿病や肥満の増加とその合併症により、神経障害性疼痛のような慢性疾患が増加しています。例えば、米国国立衛生研究所によると、サウジアラビアにおける糖尿病の発症率は成人の25%を超えており、世界的に見ても最も高い割合となっています。このような疾病負担の増加により、疼痛管理薬、特にプレガバリンに対する需要が高まっており、糖尿病性神経障害による疼痛を対象とした治療薬の潜在市場が拡大していることを示しています。

さらに、サウジアラビア政府の「ビジョン2030」プログラムでは、医療サービスやインフラの改善、アクセシビリティの拡大に多額の資金が割り当てられています。病院、診療所、薬局の開発は、プレガバリンのような必要な医薬品への患者のアクセスを継続的に増強しています。

主要企業・市場シェア

プレガバリン市場シェア

プレガバリン市場は、多くの製薬会社やバイオテクノロジー企業がこれらの治療を提供しており、非常に断片化されています。ファイザー、テバ・ファーマシューティカル・インダストリーズ、サン・ファーマシューティカル・インダストリーズ、オーロビンド・ファーマなどの大手企業は、プレガバリンの技術革新における経験と膨大な生産能力により、市場シェアの約40%を占めています。これらの大手企業は、医薬品の安定性、半減期、有効性を改善するため、高度な研究開発プロセスに大規模な投資を行っています。

増大する需要に対応するため、企業は革新的な技術を取り入れ、有効性を高めるために、受託製造業者や研究機関と戦略的提携を結んでいます。また、プレガバリン製剤の承認プロセスの簡素化や規制当局の支援により、イノベーションが促進され、市場参入の障壁が低くなっています。新規参入企業は、個別化医療、併用療法、その他の新規製剤など、新たな薬効増強技術に注力しています。この市場ダイナミクスは、さまざまな疾患の治療選択肢を改善することを目的としたプレガバリンの供給における継続的な革新プロセスを刺激します。

プレガバリン市場の企業

プレガバリン業界で事業を展開している主な企業は以下の通りです:

Alkem Laboratories

Amneal Pharmaceuticals

Apotex

Aurobindo Pharma

Cipla

Dr. Reddy’s Laboratories

Hikma Pharmaceuticals

Lupin

Novartis

Pfizer

Sun Pharmaceutical Industries

Teva Pharmaceutical Industries

Torrent Pharmaceuticals

Viatris

Zydus Lifesciences

ファイザーは、その強力なブランドポートフォリオにより、プレガバリン製剤市場のかなりの部分を支配しています。ファイザーの地理的プレゼンスと新製品開発に重点を置いているため、この地域における効果的な治療法の評判とともに競争も向上しています。

テバ・ファーマシューティカル・インダストリーズは、ブランド薬とジェネリック医薬品の両方を製造する専門企業です。製薬業界におけるテバの経験と、手頃な価格の医療を重視するテバの姿勢が相まって、テバは低コストで高品質のプレガバリンを提供することができます。テバの広範なサプライチェーンと流通インフラは、市場での大きな存在感を保証しています。

シプラは、手頃な価格のヘルスケアに継続的に注力することで、急速に市場をリードする競合企業としての地位を確立しています。シプラ社は高品質のジェネリック医薬品を製造しており、患者がプレガバリンにアクセスしやすくなるよう支援しています。シプラはまた、研究開発に重点を置いた革新的な製剤を支持し、数多くの治療クラスにわたって効果的な治療を提供する評判の高いプロバイダーとなっています。

プレガバリン業界のニュース

2023年4月、オーロビンド・ファーマ・リミテッドは、糖尿病性末梢神経障害、帯状疱疹後神経痛、線維筋痛症、脊髄損傷に伴う神経障害性疼痛の管理、および成人部分発作患者の併用療法を適応症とするプレガバリンカプセル(25mg~300mg)の簡略新薬承認申請がアメリカ食品医薬品局(FDA)から承認されたと発表しました。この承認はオーロビンド・ファーマの市場での存在感を高め、効果的な疼痛管理ソリューションに対する需要の高まりに対応する機会を提供します。

2022年5月、ルピン・リミテッドは、プレガバリンカプセル(25mg~300mg)についてアメリカFDAから承認を取得したと発表しました。このカプセルは、糖尿病や帯状疱疹による神経障害に起因する疼痛の治療に適応されます。この承認により、ルピンは市場での地位を強化し、事業領域を拡大することができました。

2022年12月、ザイダス・ライフサイエンシズ・リミテッドは、プレガバリンカプセルの25mgから300mgまでの販売承認をアメリカFDAから取得しました。この承認により、ザイダスライフサイエンス社は製品ポートフォリオを拡大し、神経障害性疼痛の効果的な治療に対する需要の高まりに対応することになります。

この調査レポートは、プレガバリン市場を詳細に調査し、2021年~2034年の市場規模(百万米ドル)を予測しています:

市場, 剤形別

錠剤およびカプセル

内服液

市場:用途別

神経障害性疼痛

てんかん

全般性不安障害

その他の用途

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 神経障害性疼痛とてんかんの有病率の上昇

3.2.1.2 老年人口の増加

3.2.1.3 新規適応症の承認拡大

3.2.1.4 ジェネリック医薬品の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制要件

3.2.2.2 誤用と中毒のリスク

3.3 成長可能性の分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製剤別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 錠剤・カプセル剤

5.3 経口剤

第6章 2021〜2034年用途別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 神経障害性疼痛

6.3 てんかん

6.4 全般性不安障害

6.5 その他の用途

第7章 2021~2034年流通チャネル別市場予測・予測(単位:Mnドル)

7.1 主要動向

7.2 病院薬局

7.3 小売薬局

7.4 Eコマース

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alkem Laboratories

9.2 Amneal Pharmaceuticals

9.3 Apotex

9.4 Aurobindo Pharma

9.5 Cipla

9.6 Dr. Reddy’s Laboratories

9.7 Hikma Pharmaceuticals

9.8 Lupin

9.9 Novartis

9.10 Pfizer

9.11 Sun Pharmaceutical Industries

9.12 Teva Pharmaceutical Industries

9.13 Torrent Pharmaceuticals

9.14 Viatris

9.15 Zydus Lifesciences

…

【本レポートのお問い合わせ先】

レポートコード:GMI13432