市場概要

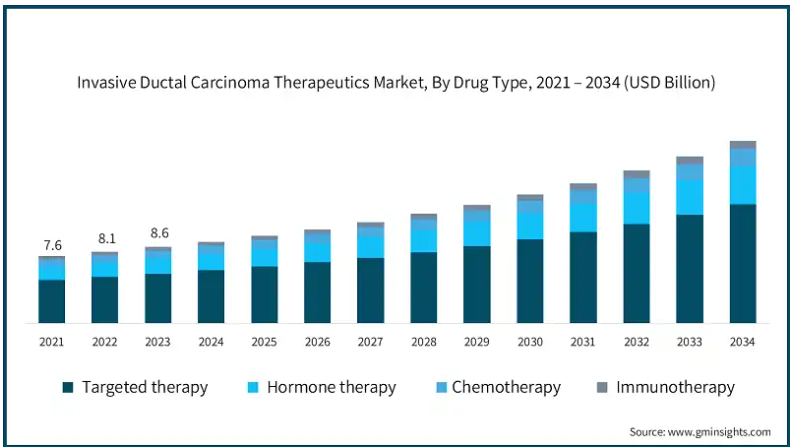

浸潤性乳管癌(IDC)治療薬の世界市場規模は2024年に92億米ドル。市場規模は2025年の99億米ドルから2034年には206億米ドルに拡大し、2025年から2034年までの年平均成長率は8.5%になると予測されています。この市場の成長を促進する主な要因の1つは、乳がんの有病率の増加です。

全米乳がん財団によると、IDCは最も一般的な乳がんの種類で、診断された乳がん症例の約80%を占めています。さらに、この財団によると、2024年にアメリカで浸潤性乳がんと診断された女性の推定数は310,720人、男性の推定数は2,800人です。このように、これらの重要な数字が効果的なICD治療薬への需要を促進し、市場成長に寄与しています。

さらに、標的療法やホルモン療法などの治療法の進歩も、IDC治療薬市場の成長に寄与しています。化学療法などの伝統的な治療法は依然として不可欠ですが、新規治療法はその有効性と副作用の少なさから支持を集めています。このように、これらの先進的な新規治療法の採用が増加していることから、市場は今後数年間で成長すると予想されます。

さらに、市場はIDC患者の予後や生存率にも影響されます。例えば、米国癌学会によると、限局性IDCの5年相対生存率は約99%であり、早期診断とタイムリーな介入に対する需要を後押ししています。さらに、発展途上国における医療へのアクセスの向上が、IDC治療薬市場の成長を促進しています。これらの国々では製薬会社の存在感が増し、医療インフラが整備されているため、経口標的療法、免疫療法、生物学的製剤のような高度な治療薬の入手可能性も高まっており、市場の成長を後押ししています。

浸潤性乳管がん治療薬には、乳がんの最も一般的な形態であるIDCを管理するために使用される治療薬が含まれます。ホルモン療法、標的療法、化学療法、免疫療法を含む乳がん治療薬は、主にIDC治療に使用されます。

浸潤性乳管がん治療薬の市場動向

世界的な乳がん患者の増加と治療法の進歩により、市場は大きな成長を遂げています。

乳がん研究財団によると、2022年には新たに184万人のIDC症例が診断され、IDCは最も広く蔓延している乳がんの種類となっています。この有病率の増加がIDC治療薬市場の需要を牽引しています。

さらに、乳がんの早期診断を奨励する政府や非政府機関によるいくつかのイニシアチブが、市場の成長を後押ししています。例えば、2021年に世界保健機関(WHO)によって開始された世界乳がんイニシアチブ(GBCI)は、2040年までに乳がんによる死亡率を毎年2.5%低下させ、250万人の命を救う可能性があるという目標を掲げています。このキャンペーンは、病気の早期発見と効果的で完全な治療に基づいており、個別化治療アプローチを可能にする現在の腫瘍学バイオインフォマティクスの進歩に沿ったものです。このようなイニシアチブは早期診断に役立ち、効果的な治療法の採用率を高めるため、市場の成長を積極的に促進します。

さらに、HER2阻害剤(トラスツズマブ、ペルツズマブ)、CDK4/6阻害剤(パルボシクリブ、リボシクリブ、アベマシクリブ)、PARP阻害剤(オラパリブ)などの標的治療薬の開発は、有効性を高め化学療法に関連する毒性を軽減するため、IDC治療を前進させています。免疫療法とバイオマーカー主導のアプローチは、特に、より侵攻性の高いIDCサブタイプであるトリプルネガティブ乳癌(TNBC)に対して発展しています。

さらに、毎年10月は乳がん啓発月間(BCAM)として制定され、一般の人々の乳がんに対する意識の向上、検診への参加、研究のための資金集めに重要な役割を果たしています。また、40歳以上の女性に定期的な検診を呼びかけるキャンペーンも実施され、IDCの診断と治療が成功する可能性が飛躍的に高まるため、市場の成長が促進されます。

浸潤性乳管がん治療薬の市場分析

このセグメントの成長は、主にIDCの有病率の上昇と、HER2陽性またはHR+のIDCを含む早期ステージのIDCの治療への採用が増加し、標的治療の結果、早期診断につながる高度ながん診断によってもたらされます。

また、精密医療や個別化治療の利用や受容が高まっていることも、成長を促進する要因のひとつです。HER2遮断薬(トラスツズマブ、ペルツズマブ、アドトラスツズマブ・エムタンシン)、CDK4/6遮断薬(パルボシクリブ、リボシクリブ、アベマシクリブ)、PARP遮断薬(オラパリブ)は、がんの増殖を媒介する経路を攻撃するため、IDC治療の実践に革命をもたらしました。

さらに、化学療法よりも標的療法へのシフトが進んでおり、IDC治療薬市場にプラスの影響を与えています。従来の細胞毒性化学療法は特定の副作用を引き起こし、その結果、患者のコンプライアンスが低下します。一方、標的療法は治療成績を向上させるため、IDC患者にとって好ましい第一選択治療法となっています。

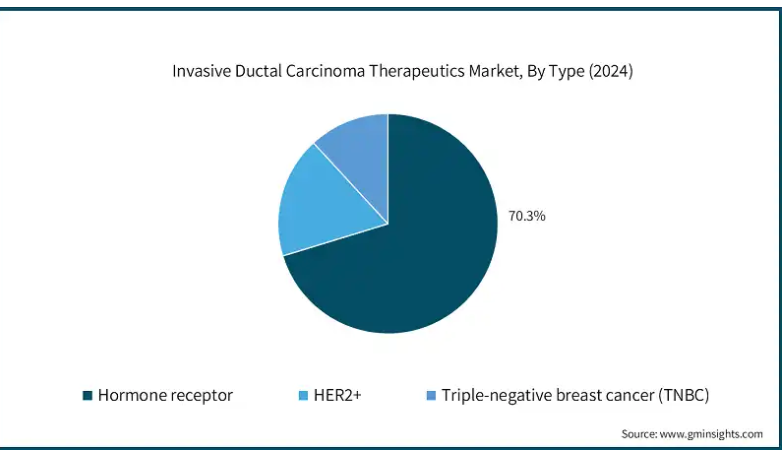

Breast Cancer Research Foundationによると、ホルモン受容体はIDCの最も一般的なタイプであり、早期に診断されれば予後が良くなります。したがって、症例数の増加は、ホルモン受容体を治療するIDC治療薬の必要性が高まっていることを示しています。

この種類のIDCがんは、アロマターゼ阻害剤や選択的エストロゲン受容体分解剤(SERD)などのホルモン療法によって効果的に管理できるため、効果的な治療オプションが利用可能であることが、このセグメントの成長をさらに促進しています。

さらに、HR+乳がんは一般的に長期間の治療を必要とするため、市場の持続的成長につながります。

さらに、閉経後女性の人口は世界的に増加しています。例えば、Meno Marthaによると、2021年には50歳以上の女性が全世界の女性と女児の26%を占めるようになります。ホルモン受容体陽性の乳がんは閉経後の女性で診断されることが多いため、IDC治療の需要も増加します。

エンドユーザー別では、世界の浸潤性乳管がん治療薬市場は病院、腫瘍クリニック、その他のエンドユーザーに分類されます。病院分野は2034年までに36億米ドルに達すると予想されています。

病院は、高度な診断ツール、集学的チームによるケア、専門の腫瘍科があるため、さまざまながん患者の診断と治療の主要なポイントとして機能しています。

IDCの管理には化学療法、標的療法、免疫療法など様々な種類の治療が複雑に関与しているため、病院環境はこのような包括的な治療レジメンを扱うのに十分な設備が整っています。そのため、治療における病院への依存度が高くなり、このセグメントの成長を促進しています。

病院での治療に対する患者の嗜好の高まりは、救急ユニットの利用可能性、常時観察、熟練したスタッフの存在に影響され、このセグメントの成長をさらに後押ししています。

アメリカは乳がんの有病率が高いため、北米のIDC治療薬市場の大半を占めています。米国がん協会は、2025年に新たに316,950例の浸潤性乳がんと59,080例の乳管がん(DCIS)が診断されると予測しています。また、IDCの有病率も高く、高度な治療オプションに対する需要が高まります。

強固なアメリカの医療制度は、IDC治療薬市場における優位性を維持し続けています。世界最高のがん専門病院、診断・研究センター、腫瘍専門病院は、早期診断と高度な治療を提供しています。これらの装置には最新技術が導入されているため、患者の治療成績が向上し、新規治療へのアクセスも広がるため、市場の成長が促進されます。

ドイツの浸潤性乳管がん治療薬市場は、分析期間中、ヨーロッパ市場で大きな成長が見込まれています。

ドイツでは、乳がんが女性を罹患させるがんの中で最も罹患率が高く、年間の新規罹患者数は約74,500人と推定されています。そのため、IDCの診断率が上昇するにつれて、先進的な治療薬や早期発見プログラム、個別化された治療方法に対するニーズが高まっています。

ドイツは高齢者人口が多く、総人口の21%以上が65歳以上です。年齢が乳がん発症の主な要因の1つであることを考えると、同国では今後も浸潤性乳管がん症例が増加する傾向にあり、浸潤性乳管がん治療薬の市場ニーズが高まることが予想されます。

インド浸潤性乳管がん治療薬市場は、アジア太平洋市場で高い成長が見込まれています。

インド政府によるいくつかの医療イニシアティブが、がん治療へのアクセスの向上に貢献しています。例えば、2010年に発足した「がん、糖尿病、心血管疾患、脳卒中の予防と制御のための国家プログラム(National Programme for Prevention and Control of Cancer, Diabetes, Cardiovascular Diseases & Stroke: NPCDCS)」は、100の地区であらゆる種類の乳がんや口腔がんの検診を実施しています。このようなイニシアチブは、早期診断と疾患に対する認識を高め、結果的に市場の成長に寄与しています。

この市場の成長に貢献しているもう一つの要因は、認知度の向上と早期発見への取り組みです。The Pink Initiative, Inc.が運営するオンラインキャンペーン「Breast Cancer India」は、女性に乳がんのリスクや症状、自己検診について知ってもらうことを目的としています。知識が深まれば早期診断が可能になり、抗HER2標的療法、化学療法、ホルモン療法、免疫療法などの薬物療法により、IDCの治療レベルが上がります。

ラテンアメリカの浸潤性乳管癌治療薬市場では、ブラジルが今後数年で大きな成長を遂げます。

ブラジル国立がん研究所によると、2023年から2025年にかけても乳がんは女性の間で最も罹患率の高いがんであり続け、新たに73,610人の症例が発生すると予想されています。驚くべきことに、乳がんは人間開発指数(HDI)の高い地域で多く発生しており、こうした地域では高度な治療オプション、精密な治療、包括的な診断イニシアチブの必要性が高まっていることが浮き彫りになっています。

ブラジルの国民皆保険制度であるSistema Único de Saúde(SUS)は、無料のがん検診、診断、治療サービスを提供することで市場の成長を強化しています。

また、がん医療への政府支出も増加しており、IDC治療へのアクセスが改善されているため、市場の成長が促進されています。

中東・アフリカでは、サウジアラビアの浸潤性乳管がん治療薬市場が分析期間中に急成長する見通しです。

サウジアラビア政府は、医療施設、特に腫瘍科の近代化に注力しており、包括的ながん治療のために行われた大規模なインフラ投資により、浸潤性乳管がん治療薬へのアクセスが向上しています。これは、サウジアラビアのビジョン2030に沿ったもので、同ビジョンは医療を含む同国の複数の分野の発展を目標としています。

さらに、サウジアラビアのがん登録によると、乳がんは女性がん患者全体の30%近くを占め、IDCは最も罹患率の高いサブタイプです。この罹患率の高さが、同国における標的ホルモン療法、化学療法、免疫療法を含む、より効果的な治療ソリューションの需要を後押ししています。

主要企業・市場シェア

浸潤性乳管がん治療薬市場シェア

浸潤性乳管がん(IDC)治療薬市場は、アストラゼネカ、イーライリリー、ロシュ、ノバルティス、ファイザーといったさまざまな製薬企業によって支配されています。これらの上位5社は、競争環境における足場を固めるため、がん領域のポートフォリオを積極的に拡大しており、市場シェアの約42%を占めています。これらの市場プレーヤーは、より多くの収益を生み出し、市場競争に耐えるために、合併、買収、革新的な製品の開発・上市、事業拡大、提携などの戦略に注力しています。

IDC治療薬市場は、生物製剤、免疫療法、精密医療を含む新規治療ソリューションの開発に向けた企業の投資が増加していることから、継続的な拡大が見込まれています。さらに、新興国における医療制度と研究能力の急速な成長により、最先端のIDC治療への世界的なアクセス性が向上し、競争環境にさらなる拍車がかかると考えられます。

浸潤性乳管がん治療薬市場の企業

浸潤性乳管がん治療薬業界で事業を展開している著名な企業には、以下のような企業があります:

AbbVie

AstraZeneca

Bristol-Myers Squibb Company

Celldex Therapeutics

Eli Lilly and Company

F. Hoffmann-La Roche

Janssen Pharmaceuticals

Macrogenics

Merck

Novartis

Pfizer

ファイザーは、アライアンス・ファウンデーション・トライアルズ(AFT)と共同で、第3相PATINA試験において、イブランス(パルボシクリブ)がHR+/HER2+転移性乳がん(MBC)の無増悪生存期間(PFS)を有意に改善することを実証しました。CDK4/6阻害剤と標的治療薬のリーダーであるファイザーは、精密腫瘍学と画期的な治療に注力しており、IDC治療薬における重要なイノベーターです。さらに、同社の強力なグローバル・パートナーシップと研究協力により、イノベーションが促進され、先進的なIDC治療へのアクセスが加速されます。

ロシュ社はHER2標的治療薬の世界的リーダーであり、IDC治療薬としてハーセプチン(トラスツズマブ)、パージェタ(ペルツズマブ)、カドサイラ(T-DM1)を提供しています。同社は、バイオマーカー主導の戦略と個別化腫瘍学に重点を置き、効果的な治療レジメンを確保しています。ロシュの強力な臨床研究とバイオテクノロジーの進歩により、同社は乳がん治療薬において圧倒的な強さを誇っています。

浸潤性乳管がん治療薬業界のニュース

2025年1月、アストラゼネカと第一三共のEnhertu(トラスツズマブ・デルクステカン)が、切除不能または転移性のHR陽性、HER2低値またはHER2超低値乳がんの成人患者の治療薬として、アメリカ食品医薬品局(FDA)の承認を取得。

2025年1月、カジア・セラピューティクス・リミテッドは、進行乳がん患者を対象としたパキサリシブと免疫療法の併用療法を評価する臨床試験の承認と開始を発表。この取り組みにより、同社は研究の信頼性を高め、がん治療薬の併用療法におけるイノベーターとしての地位を確立しました。

2024年9月、ノバルティスは、キスカリ(リボシクリブ)とアロマターゼ阻害剤(AI)の併用による、リンパ節転移陰性(N0)症例を含む再発リスクの高いHR+/HER2早期乳がん(EBC)の治療に対するアメリカFDAの承認を発表しました。この承認により、同社の治療適応は拡大し、市場競争力が高まりました。

2023年11月、アメリカFDAはアストラゼネカ・ファーマシューティカルズのcapivasertib(Truqap)をフルベストラントとの併用で、HR+/HER2-局所進行性または転移性乳がんの成人患者を対象に承認しました。この承認により、アストラゼネカは乳がん治療薬におけるリーダーシップを強化し、HR+/HER2治療セグメントにおけるプレゼンスを拡大しました。

この調査レポートは、浸潤性乳管がん治療薬市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を推計・予測した結果を掲載しています:

市場, 薬剤種類別

標的療法

アベマシクリブ

アド-トラスツズマブ・エムタンシン

エベロリムス

トラスツズマブ

リボシクリブ

パルボシクリブ

ペルツズマブ

オラパリブ

その他の標的療法

ホルモン療法

選択的エストロゲン受容体モジュレーター(SERMs)

アロマターゼ阻害薬

選択的エストロゲン受容体分解薬(SERDs)

化学療法

免疫療法

市場, 種類別

ホルモン受容体

HER2+

トリプルネガティブ乳房

エンドユーザー別市場

病院

腫瘍クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 乳がんの罹患率と認知度の増加

3.2.1.2 診断技術の向上

3.2.1.3 治療オプションの拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 高い治療費

3.2.2.2 特定の治療法に対する副作用と耐性

3.3 成長可能性分析

3.4 薬事規制

3.5 パイプライン分析

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2034年 薬剤種類別市場予測・予測(単位:百万ドル)

5.1 主要トレンド

5.2 標的療法

5.2.1 アベマシクリブ

5.2.2 アドトラスツズマブ・エムタンシン

5.2.3 エベロリムス

5.2.4 トラスツズマブ

5.2.5 リボシクリブ

5.2.6 パルボシクリブ

5.2.7 ペルツズマブ

5.2.8 オラパリブ

5.2.9 その他の標的療法

5.3 ホルモン療法

5.3.1 選択的エストロゲン受容体モジュレーター(SERMs)

5.3.2 アロマターゼ阻害薬

5.3.3 選択的エストロゲン受容体分解薬(SERDs)

5.4 化学療法

5.5 免疫療法

第6章 2021〜2034年における種類別市場予測(単位:百万ドル)

6.1 主要トレンド

6.2 ホルモン受容体

6.3 HER2+

6.4 トリプルネガティブ乳がん(TNBC)

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 病院

7.3 腫瘍クリニック

7.4 その他のエンドユーザー別

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AbbVie

9.2 AstraZeneca

9.3 Bristol-Myers Squibb Company

9.4 Celldex Therapeutics

9.5 Eli Lilly and Company

9.6 F. Hoffmann-La Roche

9.7 Gilead Sciences

9.8 Janssen Pharmaceuticals

9.9 Macrogenics

9.10 Merck

9.11 Novartis

9.12 Pfizer

…

【本レポートのお問い合わせ先】

レポートコード:GMI13361