市場規模

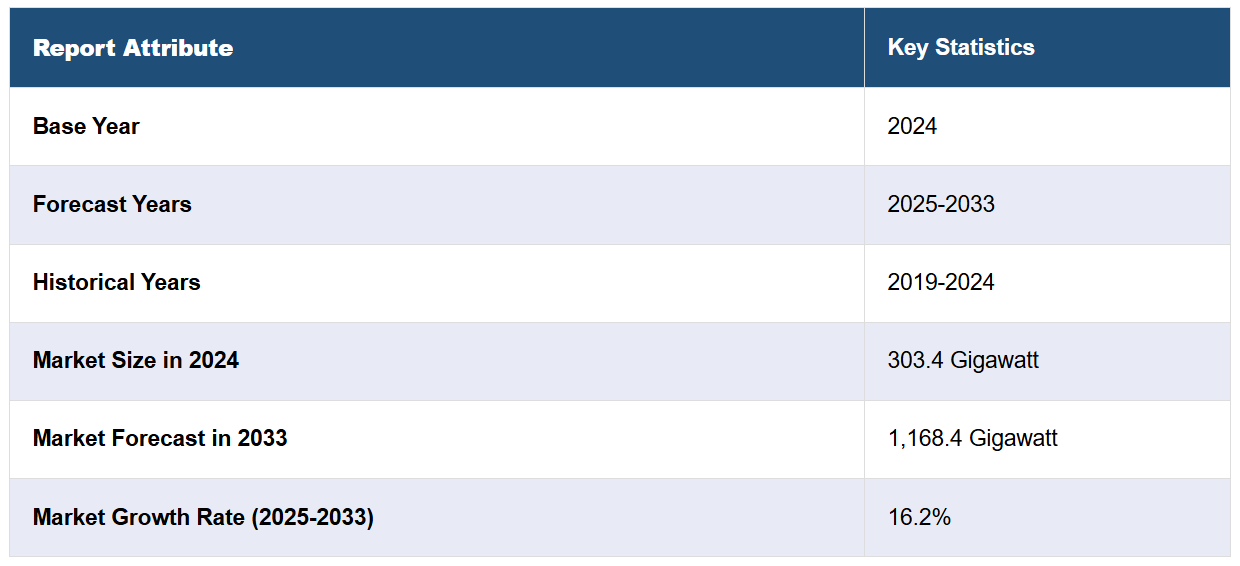

世界のソーラーパネル市場規模は、2024年には303.4ギガワットと評価された。今後、IMARC Groupは、2033年までに市場規模が1,168.4ギガワットに達し、2025年から2033年の年平均成長率(CAGR)は16.2%になると予測している。現在、アジア太平洋地域が市場を独占しており、2024年には52.0%以上の市場シェアを占める見通しです。 ソーラーパネルの市場シェアは拡大しており、その背景には、個人レベルでの環境問題への関心の高まり、複数の国の政府機関による厳格な炭素管理政策の実施、素材や設計における技術的進歩などがあります。

この市場で非常に重要なトレンドのひとつは、世界的な再生可能エネルギーの推進です。世界中の政府が気候変動を踏まえて高い再生可能エネルギー目標を設定しています。多くの国が、固定価格買取制度、ネット・メータリング、再生可能エネルギー基準(RPS)など、太陽光発電の利用を促進する政策枠組みを導入しています。住宅および商業施設への設置の増加により、市場は着実に成長しています。環境意識の高まりもソーラーパネルの普及を後押ししています。 現在、個人や企業は二酸化炭素排出量を削減するために、グリーンエネルギーソリューションを選択しています。 企業の社会的責任(CSR)を重視する企業は、持続可能性への取り組みの一環として、ソーラーエネルギーに投資しています。

米国は、いくつかの要因により、ソーラーパネル市場の主要地域として台頭しました。 市場における最も顕著な傾向のひとつは、さまざまな分野でソーラーエネルギーの導入が増加していることです。住宅用設備は、電気代を削減しエネルギーの自立を目指す家庭の増加に伴い、着実に成長しており、ソーラーパネル市場の見通しは明るい。 商業および産業(C&I)部門では、持続可能性の目標と相まって、運用コストが大幅に削減されている。 電力規模のソーラープロジェクトは大幅に増加しており、その背景には価格の低下とクリーンエネルギーへの高い需要がある。大半の州ではネットメータリングが許可されており、住宅所有者や企業は余剰電力を送電網に逆売電することができます。 収益は送電網への電力販売だけでなく、再生可能エネルギー証書(SREC)からも得ることができます。 したがって、ソーラーシステムの財務的実現可能性は向上します。 2024年、米国は国内の高速道路に520億枚以上のソーラーパネルを設置するという、最大規模のソーラープロジェクトを開始しました。この措置は、国内のクリーンエネルギーの雇用を促進するために取られたものです。

ソーラーパネル市場の動向:

高まる環境への懸念

環境への懸念の高まりによるソーラーパネルの需要の増加は、市場にとってポジティブな側面であることが証明されています。これに伴い、気候変動と環境中の二酸化炭素排出量を削減する必要性が高まっていることが、市場の成長を支えています。さらに、化石燃料による発電は大量の温室効果ガス(GHG)の排出につながり、そのガスが大気中の熱を吸収して地球を温暖化させます。グローバル・カーボン・バジェット(Global Carbon Budget)は、CO2排出量の総量は2024年までに416億トンに達し、昨年の406億トンから増加すると予測しています。そのうち、化石燃料が374億トン、残りが森林伐採によるものとされています。WMOの報告書によると、もう一つのより純粋でクリーンな方法は、ソーラーパネルから発生するものです。炭素をトン単位で最小限に抑え、地球環境にやさしい大気環境を実現するための気候変動対策の使命を達成し、グローバル化をさらに推進します。さらに、二酸化炭素排出量や環境への影響を削減し、持続可能性の目標を維持するために、組織でソーラーパネルの採用が増えていることが市場の成長を後押ししています。この他にも、ソーラーパネルは太陽の力を利用することで、この目標を達成するための手頃な手段を提供しています。さらに、より環境にやさしい環境を促進する再生可能エネルギー源のニーズも高まっています。

政府による好意的な取り組み

いくつかの国の政府機関は、厳しい炭素規制政策を実施することでソーラーパネルの導入を奨励しており、これがソーラーパネル市場の成長を後押ししています。欧州議会は、2030年までに温室効果ガスの純排出量を55%削減し、2050年までに気候ニュートラルを実現することを法的に義務付ける欧州気候法を採択しました。また、納税者がソーラーパネルシステムの費用の一部を税額控除として受け取れる税額控除も提供しています。この他にも、これらの政策や財政的インセンティブは、個人や組織が太陽光発電システムへの投資を行う動機付けとなっています。さらに、設置や設置費用に対する即時の割引や補助金により、初期費用が削減され、費用対効果が高まります。また、ネット・メータリングと呼ばれる政策により、太陽光発電パネルを設置した人々が余剰電力を送電網に販売する機会が生まれます。また、固定価格買取制度により、発電した電気の固定価格での買い取りが保証されます。これらのインセンティブは、ソーラーパネル設置の金銭的負担を軽減するだけでなく、より効率的で費用対効果の高いソーラーパネル技術の開発が進んでいることも市場の成長に貢献しています。

ソーラーパネル設計における技術的進歩

ソーラーパネルの技術的改善は、効率性、耐久性、費用対効果の向上に役立っています。 また、単結晶および両面発電のソーラーパネルは、同じ量の太陽光でより多くの電力を生産できるため、他のパネルよりも効率的です。 製造工程における技術革新は、パネルのコスト削減にもつながり、市場の成長を支えています。さらに、素材や設計の進歩により、パネルの耐久性と寿命がさらに向上し、これらのパネルはエネルギー生成において効率性と信頼性が保証されています。環境にやさしいだけでなく、これらの技術的進歩は、ソーラーパネル購入者の投資収益率(ROI)を向上させ、投資家にも利益をもたらします。これに伴い、窓、天窓、建物のファサードに組み込むことができ、自然光を通す透明パネルの開発が進んでいることも、市場の成長を後押ししています。さらに、統合センサーとモニタリングシステムを搭載したスマートパネルは、エネルギー生産とシステムの状態に関するリアルタイムのデータを提供し、それによってソーラーパネル市場の需要を促進しています。世界の人工知能(AI)市場規模は、2024年には1156.2億米ドルと評価されました。AIと機械学習(ML)アルゴリズムは、発電量の予測、追跡システムの改善、メンテナンスコストの削減により、パネルの性能を最適化するために採用されています。

ソーラーパネル業界のセグメンテーション:

IMARC Groupは、世界のソーラーパネル市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界および地域レベルでの予測も行っています。市場は種類と最終用途に基づいて分類されています。

種類別分析:

結晶シリコン

単結晶シリコン

多結晶シリコン

薄膜

その他

結晶シリコンが最大のセグメントである。結晶シリコンパネルは、単結晶または多結晶のシリコン結晶構造が半導体材料として機能し、光起電力効果により太陽光を電気に変換する。さらに、これらの太陽電池で発電された電気は直流(DC)であるため、多くの電気機器に供給して使用したり、バッテリーに蓄電して使用したりすることができる。これ以外に、多数のシリコン太陽電池をシート状にしたものが太陽電池パネルの最外層を形成している。これらのセルに太陽光が照射されると、シリコンが電子を励起して電流を発生させます。この種のシリコンベースのパネルは単位面積当たりの発電量が他の技術よりもはるかに多いため、結晶シリコンパネルは、住宅の屋根や都市部の用途など、スペースが限られている場所で広く使用されています。特に単結晶シリコンパネルは電力密度が高く、限られたスペースでも最大限の発電が可能です。

用途別分析:

商業用

住宅用

産業用

商業用は最も高い市場シェアを占めています。 商業用には、ビジネス、オフィス、学校、公共施設などが含まれます。 商業用設備は一般的に住宅用よりも規模が大きく、商業用ビルや施設にはより多くの電力が供給されます。 費用対効果の高さから、商業分野におけるソーラーパネルの導入が増加しており、市場も拡大しています。 また、二酸化炭素排出量を削減し、企業の社会的責任を示すために、企業がソーラーパネルを導入するケースも増えています。多くの企業がネット・メータリング・プログラムを通じて太陽光発電を採用しています。このプログラムにより、企業は余剰電力を送電網に逆売電することができます。これにより、エネルギーコストを削減できるだけでなく、新たな収益源を生み出すことも可能です。さらに、太陽光発電は、公共料金の値上げから企業を守り、長期的な財務安定性をもたらします。太陽光発電技術のコスト低下に伴い、商業用太陽光発電システムの投資収益率(ROI)はますます魅力的なものとなっています。

地域別分析:

アジア太平洋地域

北米

ヨーロッパ

ラテンアメリカ

中東およびアフリカ

アジア太平洋地域は市場シェアの52.0%を占めています。再生可能エネルギー源の採用増加を原動力として、市場の主要地域となっています。これに加えて、環境問題に対する個人の意識の高まりが市場の成長を後押ししています。さらに、個人レベルでのエネルギー自立への要望の高まりも市場の成長に寄与しています。これに伴い、アジア太平洋地域におけるソーラー技術の進歩と製造能力の向上は、パネルの効率性向上とコスト削減に役立っています。アジア太平洋地域では、特に大規模なソーラー設備の設置に適した土地が限られている国々において、浮体式ソーラーファームの導入が増加しています。浮体式太陽光発電プロジェクト(浮体式太陽光発電システム(FPV)とも呼ばれる)は、土地利用効率を最大化するために、貯水池や湖などの水域に設置されます。2023年11月9日、インドネシアのジョコ・ウィドド大統領は、インドネシアの西ジャワ州に東南アジア最大の浮体式太陽光発電施設を立ち上げました。これは世界で3番目に大きな浮体式太陽光発電所です。

地域における主な要点:

米国のソーラーパネル市場分析

米国市場は、政府の支援、技術の進歩、持続可能性問題への意識の高まりを追い風に拡大しています。業界レポートによると、2024年までに米国では約420万世帯がソーラーパネルを設置し、各屋根には約25~30枚のパネルが設置される見通しです。連邦政府による投資税額控除(ITC)、州独自の補助金、再生可能エネルギーの義務化といった重要な政策は、設置費用の削減と太陽光発電の普及に不可欠です。 太陽光発電の効率性とエネルギー貯蔵の進歩は、太陽光発電の実用性を高めており、エネルギー自立の傾向が強まるにつれ、消費者の関心も高まっています。 さらに、電気料金の高騰と環境問題により、企業や家庭はよりクリーンなエネルギー源を求めるようになっています。大手企業もまた持続可能性の目標を掲げており、商業および産業部門におけるソーラー需要を押し上げています。一般的に、政策支援、技術革新、市場ニーズの相乗効果により、米国のソーラーパネル業界の継続的な拡大が促進されると予想されています。

ヨーロッパのソーラーパネル市場分析

ヨーロッパの市場は、欧州連合(EU)の野心的な再生可能エネルギー政策に後押しされ、活況を呈しています。欧州エネルギー・環境機関(EEA)によると、2023年には再生可能エネルギーがEUの最終エネルギー使用量の24.1%を占めることになり、炭素排出削減に対する欧州の取り組みを反映することになります。EUのグリーンディールは2050年までに炭素ニュートラルを目指しており、太陽光発電の需要をさらに押し上げるでしょう。各国政府は、住宅、商業、産業部門における太陽光発電の設置を支援するために、奨励金、減税、補助金などの政策を実施しています。特に地政学的な展開を受けて、エネルギー安全保障への懸念が再生可能エネルギー源への移行を後押ししています。さらに、両面発電パネルやエネルギー貯蔵システムなどの技術革新により、太陽光発電はより効率的で信頼性の高いものとなっています。ドイツ、スペイン、フランスなどの主要市場では、積極的な太陽光発電導入政策が継続されており、企業や消費者は持続可能性の目標を達成するために太陽光発電ソリューションに投資しています。環境問題に対する一般市民の意識の高まりとエネルギーコスト削減への取り組みが相まって、ヨーロッパでは太陽光発電がますます魅力的な選択肢となっています。これらの要因により、ヨーロッパのソーラー市場は今後数年間、持続的な成長と成功を収めることが見込まれています。

アジア太平洋地域におけるソーラーパネル市場分析

アジア太平洋市場は、政府の強力な支援とエネルギー需要の増加に後押しされ、急速に拡大しています。PIBの報告によると、インドは最近、再生可能エネルギー容量が200GWを超え、2030年までに非化石燃料による発電容量を500GWに引き上げるという目標に近づいています。中国は引き続きソーラーパネル製造の世界的リーダーであり、この地域全体のソーラーエネルギーの成長を牽引しています。日本、インド、韓国などの国々は、補助金や固定価格買取制度などの支援政策を実施することで、ソーラーエネルギーの利用を積極的に奨励しています。さらに、この地域における工業化と都市化の進展は、持続可能で信頼性の高いエネルギーソリューションの必要性を高めています。大気汚染とエネルギー安全保障に対する懸念の高まりを受け、企業や政府は持続可能性の目標を達成するために、ますますソーラーエネルギーに注目しています。技術革新、例えば改良されたソーラーパネルやより優れた蓄電ソリューションなどが、市場の成長をさらに後押ししています。太陽エネルギーは、この地域のエネルギー需要と環境目標を達成するための重要な答えとしてますます注目されています。

ラテンアメリカ ソーラーパネル市場分析

ラテンアメリカ市場は、クリーンエネルギー投資で地域をリードするブラジルの著しい成長によって牽引されており、2023年には総投資額の80%以上を占める見通しです。このブームは主に、1基あたりの容量が5メガワット以下の小規模な太陽光発電所の急速な増加によってもたらされています。その結果、ブラジルはドイツやインドを上回り、世界第3位の太陽光発電市場となりました。ブラジルにおける太陽光発電設備の拡大は、同国のエネルギー事情を再構築するだけでなく、地域全体における太陽光発電の普及を促進し、ラテンアメリカ市場をさらに後押ししています。

中東およびアフリカのソーラーパネル市場分析

中東およびアフリカ(MEA)の市場は拡大しており、その牽引役となっているのがアラブ首長国連邦(UAE)です。業界レポートによると、UAEでは石油およびガスの輸出が経済活動に占める割合は現在約30%にとどまり、一方でクリーンエネルギーは急速に増加しています。同国の再生可能エネルギー容量は2022年から2023年の間に約70%増加しており、持続可能なエネルギーへの移行が強調されています。この変化において太陽光発電は重要な役割を果たしており、UAEのエネルギー源の多様化、二酸化炭素排出量の削減、クリーンエネルギー分野における世界的な地位の強化という戦略を支えています。

競合状況

大手太陽光発電企業が事業を改善する主な方法のひとつは、先進的なソーラーパネル技術への投資です。企業は、不動態化エミッタ・リア・セル(PERC)技術、両面太陽電池パネル、ヘテロ接合(HJT)技術、タンデム太陽電池セルなどの技術革新を通じて、太陽光発電(PV)の効率向上に重点的に取り組んでいます。 これらの技術革新により、材料の使用量を削減しながらエネルギー出力を高めることが可能になり、消費者や企業にとって太陽光発電がよりコスト効率の高いものになります。 太陽電池パネルに対する需要の高まりに応えるため、主要な市場関係者は生産能力の拡大と製造業務の現地化を進めています。例えば、2025年にはESファウンドリーがサウスカロライナ州に大規模な太陽電池生産施設を開設しました。大手企業は、ポリシリコン、銀、レアアースなどの重要な材料の長期契約を確保し、安定供給を確保しています。一部のメーカーは、社内でのウェハー、セル、モジュールの生産に投資することで、業務を垂直統合しています。

このレポートでは、ソーラーパネル市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しい企業概要を掲載しています。

Jinko Solar

Trina Solar

Canadian Solar

JA Solar

Hanwha Q-CELLS

GCL-SI

LONGi Solar

Risen Energy

Shunfeng

Yingli Green

最新ニュースと動向:

2025年1月:2022年にチャド・ミラー氏とUVM物理学教授が設立したVerde Technologiesは、高効率で手頃な価格の軽量ソーラーパネルを開発している。バーリントン・シティ・アーツ・ビルに設置された同社の革新的なソーラーアレイは、次世代のソーラー技術として注目されている。

2024年12月:ACMEグループは、ジャイプールに1.2GWの工場を建設し、2025年1月までに操業を開始する予定で、ソーラーパネルの製造に参入する計画である。ACMEの一部であるMKUホールディングスは、国内需要と輸出需要の両方を満たすことを目指しており、自家使用を超えて拡大している。

2023年10月:カナディアン・ソーラーは、インディアナ州ジェファーソンビルのリバー・リッジ・コマース・センターに5GWの太陽電池生産施設を設立すると発表した。この施設で生産される太陽電池は、テキサス州メスキートの5GWモジュール組立工場で使用される予定である。

2023年9月:スマートソーラー製品およびソリューションの世界的リーダーであるTrina Solarは、テキサス州ウィルマーに100万平方フィートを超える太陽光発電(PV)製造施設の建設を発表した。完成すれば、この施設は1,500人の地元雇用を生み出し、5GWのモジュールを生産し、米国および欧州からポリシリコンを調達することになる。

2023年1月:JAソーラーはアリゾナ州商務局を通じて、フェニックスに2GWのソーラーパネル組立工場を開設する意向であることを発表した。さらに、同社は6000万ドルを新たな製造拠点に投資し、600人の雇用を創出する予定である。この施設では、住宅用、商業用、および大規模発電用のソーラーパネルが生産される。

【目次】

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のソーラーパネル産業

5.1 市場概要

5.2 市場実績

5.2.1 数量動向

5.2.2 価値動向

5.3 COVID-19 の影響

5.4 価格動向

5.5 種類別市場内訳

5.6 地域別市場内訳

5.7 用途別市場内訳

5.8 市場予測

5.9 SWOT 分析

5.9.1 強み

5.9.2 弱み

5.9.3 機会

5.9.4 脅威

5.10 バリューチェーン分析

5.11 ポーターのファイブフォース分析

5.11.1 概要

5.11.2 買い手の交渉力

5.11.3 売り手の交渉力

5.11.4 競争の度合い

5.11.5 新規参入の脅威

5.11.6 代替品の脅威

5.12 ソーラーパネルメーカーの主な成功要因とリスク要因

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A372