市場規模

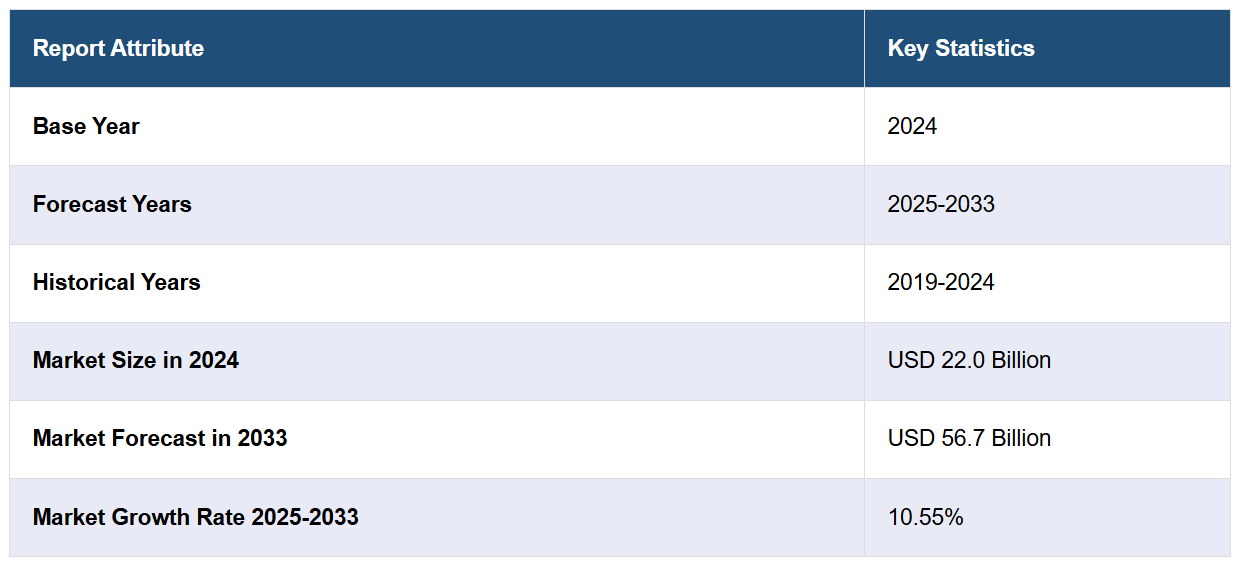

世界の代替タンパク質食品市場規模は、2024年に220億米ドルに達しました。今後、IMARC Groupは、2033年までに市場規模が567億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は10.55%になると予測しています。健康とウェルネスに対する意識の高まり、環境持続可能性への関心の高まり、動物倫理的な扱いに対する需要の増加、食品技術の急速な進歩、代替タンパク質製品の入手可能性の拡大などは、市場を後押しする要因の一部です。

代替タンパク質食品とは、従来の動物性タンパク質の代替となるタンパク源の多様なカテゴリーを指し、消費者にさまざまな栄養プロファイルを持つ代替オプションを提供します。これらの代替品は、持続可能で倫理的、かつ健康的な食品選択に対する高まる需要に応えることを目的としています。 大豆、エンドウ豆、レンズ豆、穀物などから得られる植物由来のタンパク質は、代替食品タンパク質の代表的な例であり、従来の畜産に伴う環境への影響なしに必須アミノ酸を供給します。 植物由来のタンパク質に加え、代替タンパク源には微生物や菌類のタンパク質、細胞農業によって開発された製品などがあります。特に、動物細胞を研究室で培養して生産される培養肉は、従来の食肉消費に代わる持続可能で人道的な選択肢として注目を集めています。この革新的なアプローチは、食肉生産による環境への影響を低減し、動物福祉に関する懸念に対処する可能性を秘めています。これらの代替タンパク質は、動物由来製品への依存を減らそうとする消費者の、進化する食の好みに対応する上で重要な役割を果たしています。これらの代替タンパク質は、ハンバーガー、ソーセージ、乳製品代替品、肉代替品など幅広い選択肢を提供するだけでなく、従来の農業に関連する環境問題の緩和にも貢献します。健康志向、持続可能性、倫理観などの要因により市場が拡大を続ける中、これらのタンパク質は世界の食品業界の構造を再形成しつつあります。

世界市場は主に、消費者の健康とウェルネスに対する意識の高まりによって牽引されています。個人が食事の選択により意識的になるにつれ、健康上の利点があると認識されている代替タンパク質に目を向けるようになっています。例えば、植物由来のタンパク質は、栄養価が高く、飽和脂肪が少なく、必須栄養素が豊富であると見なされることが多く、健康志向の消費者にアピールしています。さらに、環境の持続可能性も、市場の成長を促すもう一つの重要な要因です。従来の畜産業が環境に与える影響への懸念が高まる中、消費者は生態系への影響がより少ない持続可能な選択肢を求めるようになっています。植物由来および代替タンパク質は、土地利用、水消費、温室効果ガス排出の削減と関連付けられることが多く、より持続可能な食品生産を目指す世界的な動きと一致しています。また、動物の倫理的扱いは、市場拡大に大きな影響を与えています。消費者は動物福祉への関心を高めており、従来の畜産方法に関与しないタンパク源を選ぶようになっています。植物由来のタンパク質や培養肉などの代替品は、動物の飼育や屠殺を必要としない選択肢を提供し、食品消費における倫理的配慮に対応しています。さらに、食品加工や製造における技術革新も、市場の成長に重要な役割を果たしています。現在進行中の研究開発努力により、代替タンパク質製品の味や食感、栄養価が改善され、より幅広い消費者層にアピールする製品となっています。これには、従来の肉製品とほとんど変わらない感覚体験を可能にする植物由来の肉類似品の進歩も含まれます。さらに、製品ラインナップの多様化と代替タンパク質の選択肢の拡大も市場を牽引しています。企業は、さまざまな消費者の好みに応えるべく、植物由来のハンバーガー、ソーセージ、乳製品代替品、肉代替品など、幅広い製品を投入しています。こうした多様性は、代替タンパク質がさまざまな料理に主流として受け入れられ、浸透していくことに貢献し、市場の成長を後押ししています。

代替タンパク質食品市場のトレンド/推進要因:

フレクシタリアンおよび植物ベースの食事への世界的なシフト

代替タンパク質食品市場の成長を推進する重要な要因は、フレクシタリアンおよび植物ベースの食事への世界的なシフトです。消費者は、肉の消費量を減らすか、完全に植物ベースのライフスタイルを取り入れるかして、より植物中心の食生活パターンを採用する傾向が強まっています。健康への配慮、環境への懸念、動物福祉に関する倫理的な配慮が、この食事のシフトに影響を与えています。その結果、植物ベースの肉、乳製品代替品、高タンパクの植物性食品など、多様で革新的な代替タンパク質への需要が急増しています。メーカー各社は、この成長する人口層が求める進化する嗜好や好みに応える幅広い製品を投入することで対応しています。

代替タンパク質業界への投資と提携

代替タンパク質業界における多額の投資と提携が市場の成長を促進しています。この分野は、ベンチャーキャピタル、食品複合企業、テクノロジー企業など、投資家の注目を大いに集めています。こうした資本の流入は研究開発の取り組みを加速させ、企業が生産規模を拡大し、製品の品質を高め、革新的なタンパク質代替品を市場に投入することを可能にしています。従来の食品メーカーと代替タンパク質の新興企業との提携はますます一般的になっており、確立されたサプライチェーンと最先端技術の相乗効果を生み出しています。こうした投資や提携は、代替タンパク質の主流化に貢献し、より多くの消費者層にとって入手しやすく魅力的なものにしています。

規制面の支援と政策イニシアティブ

代替タンパク質市場は、持続可能で革新的な食品ソリューションの重要性を認識する規制面の支援と政策イニシアティブの増加の恩恵を受けています。 気候変動、資源不足、公衆衛生に関する課題への対応における代替タンパク質の役割を、さまざまな地域の政府や規制当局が認識しています。代替タンパク質の生産と消費を奨励するために、インセンティブ、補助金、支援政策が実施されています。このような規制による後押しは、市場関係者にとって有利な環境を提供するだけでなく、代替タンパク質製品の安全性と信頼性について消費者の信頼を獲得することにもつながります。持続可能性と健康志向の消費という目標に規制枠組みを一致させることで、代替タンパク質食品の開発と商業化に有利な環境が整い、市場の成長が促進されます。

代替タンパク質食品業界のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、原料と用途に基づいて市場を分類しています。

原料別の内訳:

植物由来

昆虫由来

微生物由来

細菌

酵母

藻類

その他

市場シェアの大半を占める植物由来

本レポートでは、原料別に市場を詳細に分類し、分析しています。これには、植物由来、昆虫由来、微生物由来(細菌、酵母、藻類、その他)が含まれます。レポートによると、植物由来が最大のセグメントを占めています。

植物由来の原料は、ベジタリアンやビーガンのライフスタイルの採用増加、健康志向の選択、環境持続可能性への懸念の高まりにより、市場拡大の主な推進要因となっています。大豆、エンドウ豆、レンズ豆、穀物などの植物由来の植物性タンパク質は、植物性肉、乳製品代替品、タンパク質豊富な植物性食品など、幅広い選択肢を提供しています。その魅力は、栄養面でのメリット、環境への影響の低さ、倫理的な配慮に沿っている点にあり、消費者の好みと市場の成長を後押ししています。

一方、昆虫由来のタンパク質は、新しい持続可能な供給源として台頭しつつあります。コオロギやミールワームなどの昆虫は、タンパク質、ビタミン、ミネラルが豊富で、従来の家畜に代わる環境効率の高い代替品となります。昆虫の栄養価や環境への影響の低さに対する認識が高まるにつれ、この分野は注目を集めています。企業は、プロテインバーやパウダーなどの昆虫由来のタンパク質製品を導入し、消費者の選択肢を広げ、市場の多様化に貢献しています。

さらに、菌類や微生物などの供給源を含む微生物由来のタンパク質が、代替タンパク質の分野におけるイノベーションを推進しています。微生物発酵プロセスは、さまざまな食品用途に適した機能特性を持つタンパク質の生産に利用されています。この供給源は、タンパク質の生産において、拡張性、効率性、多様性を提供します。企業は、微生物由来のタンパク質を活用して、革新的で持続可能な代替品を生み出し、市場の技術的進歩に貢献し、多様で環境にやさしいタンパク源を求める消費者のニーズに応えています。

用途別内訳:

肉代替品

ベーカリー

乳製品代替品

シリアル・スナック

飲料

その他

肉代替品が業界最大のシェアを占める

用途別の市場の詳細な内訳と分析も報告書に記載されています。これには、肉代替品、ベーカリー、乳製品代替品、シリアル・スナック、飲料、その他が含まれます。報告書によると、肉代替品が最大の市場シェアを占めています。

肉代替品の人気上昇は、市場拡大の大きな推進要因となっており、その背景には、従来の肉製品の味や食感、栄養成分を模倣した植物由来の代替タンパク質に対する需要の高まりがあります。 ハンバーガーやソーセージなどの肉代替品は、持続可能で倫理的、健康志向の選択肢を求める消費者にとって欠かせないものとなっています。これらの代替品は、動物福祉や環境持続可能性に関する懸念に対処しながら、馴染みのある満足のいく料理体験を提供できるという点が魅力です。

一方、ベーカリーセグメントにおける代替タンパク質の導入は、伝統的な焼き菓子の風景を再形成しています。植物由来タンパク質、昆虫由来タンパク質、微生物由来タンパク質は、パン、ペストリー、スナックなど、さまざまな焼き菓子製品への応用が見出されています。これらのタンパク質は焼き菓子の栄養価を高め、動物由来の原料への依存度を低減しながら、タンパク質を豊富に含む代替品を消費者に提供します。 ベーカリー業界における代替タンパク質の採用は、植物由来の成分や持続可能な要素を日常的な食品に取り入れるというより広範なトレンドに沿ったものです。

さらに、乳製品代替品は市場成長の原動力となる重要な用途であり、植物由来の牛乳、チーズ、ヨーグルト、その他の乳製品代替品に対する需要の高まりに応えています。大豆、アーモンド、ココナッツ、オート麦由来の植物性タンパク質は、乳糖不耐症の消費者や倫理的・持続可能な選択肢を求める消費者向けの乳製品代替品として役立ちます。乳製品用途における代替タンパク質の多用途性は市場の多様化に貢献し、消費者に従来の乳製品に代わる幅広い植物性オプションを提供します。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、代替タンパク質食品市場で最大のシェアを占めている

また、市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、進化する消費者嗜好、健康志向の高まり、持続可能で倫理的な食品への根強い需要といった要因が相まって、代替タンパク質食品市場の大きな推進力となっています。米国とカナダでは、植物由来の食事やフレクシタリアン(Flexitarian)のライフスタイルが広く受け入れられており、消費者は従来の肉への依存度を減らすために代替タンパク源を積極的に探しています。この地域では、肉代替品、乳製品代替品、そして多様な植物由来タンパク製品市場が拡大しています。影響力のある要因としては、新製品の発売数の増加、確立された流通ネットワーク、そしてイノベーションとアクセシビリティに貢献する主要な市場参加者の存在が挙げられます。

一方、ヨーロッパは市場の成長を牽引する主要な役割を担っており、大陸中の消費者が植物由来の持続可能な食生活を選択しています。ヨーロッパ市場は、環境への懸念、健康志向のトレンド、倫理的な配慮に応える代替タンパク質に対する堅調な需要を反映しています。英国、ドイツ、北欧諸国などの国々では、植物由来の食生活の人気が急上昇しており、肉代替品、ベーカリー製品、乳製品代替品の採用に影響を与えています。伝統的な製品と革新的な代替タンパク質製品が織りなす豊かなタペストリーが織りなす、多様かつダイナミックな市場がヨーロッパ市場の特徴です。持続可能な慣行に対する規制面の支援と、増加する食品関連の新興企業やコラボレーションが相まって、ヨーロッパ諸国における代替タンパク質の拡大と普及に貢献しています。

競合状況

トップ企業は、戦略的イニシアティブ、投資、イノベーションを通じて、その堅調な成長を牽引する上で重要な役割を果たしています。著名な企業が業界の変化を促す有力な推進役となっています。これらの企業は、ブランド認知度、グローバルな事業展開、財務的資源を活用し、多様な消費者ニーズに応える革新的で魅力的な代替タンパク質製品を市場に投入しています。トップ企業が市場成長を促進する重要な手段のひとつは、継続的な研究開発です。これらの企業は、製品の味、食感、栄養価を高め、従来の動物性食品と比較してより美味しく、競争力のある製品にするために、科学の進歩や料理の革新に多額の投資を行っています。さらに、市場成長を促進する上で、戦略的パートナーシップやコラボレーションも重要な役割を果たしています。大手企業は、市場での存在感を高め、アクセス性を向上させるために、大手外食チェーン、小売業者、流通ネットワークとの提携に取り組んでいます。これにより、代替タンパク質製品の入手可能性が広がるだけでなく、主流の食事オプションへの組み込みが標準化され、消費者の受け入れが加速します。さらに、これらの業界リーダーは、持続可能性に向けた取り組みに積極的に参加し、責任ある調達、二酸化炭素排出量の削減、環境にやさしいパッケージングソリューションの採用を強調しています。 環境や倫理的な配慮を企業戦略に組み込むことで、大手企業は持続可能で倫理的な消費というより幅広い概念に貢献し、消費者の意識とこれらのタンパク質に対する好みを促進しています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。 また、すべての主要企業の詳しいプロフィールも提供されています。 市場における主要企業の一部は以下の通りです:

AMCO Proteins

Archer-Daniels-Midland Company

Cargill, Incorporated

Ingredion Incorporated

Koninklijke DSM N.V.

Lallemand Inc.

Puris

The Scoular Company

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の代替タンパク質食品市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の代替タンパク質食品市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 世界の代替タンパク質食品市場 – 供給源別内訳

6.1 植物由来

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 昆虫由来

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 微生物由来

6.3.1 概要

6.3.2 歴史的および現在の市場動向(2019年~2024年)

6.3.3 市場区分

6.3.3.1 細菌

6.3.3.2 イースト

6.3.3.3 藻類

6.3.3.4 その他

6.3.4 市場予測(2025年~2033年

6.4 供給源別の魅力的な投資提案

7 世界の代替タンパク質食品市場 – 用途別内訳

7.1 肉アナログ

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場細分化

7.1.4 市場予測(2025年~2033年)

7.2 ベーカリー

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年)

7.3 乳製品代替品

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年)

7.4 シリアルとスナック

7.4.1 概要

7.4.2 市場の歴史と現在の動向(2019年~2024年)

7.4.3 市場区分

7.4.4 市場予測(2025年~2033年)

7.5 飲料

7.5.1 概要

7.5.2 市場の歴史と現在の動向(2019年~2024年)

7.5.3 市場区分

7.5.4 市場予測(2025年~2033年)

7.6 その他

7.6.1 市場の歴史と現在の動向(2019年~2024年)

7.6.2 市場予測(2025年~2033年)

7.7 アプリケーション別投資魅力

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A19187