市場概要

医療機器検査サービスの世界市場規模は、2024年に86億米ドルと評価され、2025年から2034年にかけて年平均成長率8.8%で成長すると予測されています。市場成長の背景には、医療装置の安全性と有効性を確保するための規制要件の高まりがあります。

世界的に厳格な規制の枠組みが導入されていることが、医療装置試験サービス市場の大きな促進要因となっています。FDA、欧州医薬品庁(EMA)、国家医療製品局(NMPA)などの機関は、特にリスクの高い機器に対して厳格なコンプライアンス基準を実施しています。例えば、EU医療機器規則(MDR)は、メーカーに詳細な安全性と性能の評価を義務付けており、第三者試験サービスが不可欠となっています。同様に、FDAはアメリカの装置、特にペースメーカーやインプラントのようなクラスIIIの装置に対して包括的な市販前試験を義務付けています。こうした規制の進展により、微生物試験、無菌試験、生体適合性評価に対する需要が高まっています。

技術の進歩により、AIを搭載した診断システム、ロボット手術器具、IoT対応ウェアラブルなど、複雑な装置が開発されています。これらの技術革新には、機能信頼性、安全性、患者適合性を確保するための厳格な試験が必要です。例えば、神経刺激装置や薬剤溶出ステントの採用が増加しているため、機械的試験や性能試験の需要が大幅に高まっています。さらに、ナノテクノロジーを利用した装置や3Dプリンターによるインプラントなど、特定の装置ニーズに合わせた試験サービスも市場を形成する新たなトレンドとなっています。

医療機器試験サービスとは、市販前の医療機器の安全性、品質、有効性を確保するために実施される一連のプロセスや手順を指します。これらのサービスは、規制基準を満たすために不可欠であり、微生物学的試験、性能評価、臨床試験、環境評価などの試験が含まれます。これらのサービスは、装置の機能と人間による使用への適合性を検証するために設計されています。

医療機器試験サービス市場の動向

医療機器試験サービス市場は、高度なヘルスケアソリューションに対する需要の高まりに対応するいくつかの進化するトレンドによって形成されています。最も注目すべきトレンドの1つは、人工知能(AI)と機械学習(ML)の試験手順への統合です。AIは検査効率を大幅に改善し、医療装置の潜在的な問題を迅速に特定できるようになりました。

AIとMLのアルゴリズムは、装置の性能を予測し、大規模なデータセットを分析し、試験プロセスを最適化することができるため、試験時間と人的ミスを削減することができます。この傾向は、正確さとスピードが重要な画像診断装置のような装置にとって特に重要です。

患者中心の医療装置の台頭も、市場を再構築する要因のひとつです。パーソナライズド・ヘルスケアへの注目が高まる中、ウェアラブルやインプラントなどの装置は、個人のニーズに合わせてカスタマイズされるようになっています。この傾向は、特定の患者の属性や状態に対応するカスタマイズされた検査手順の需要につながっています。

医療機器検査サービス市場の分析

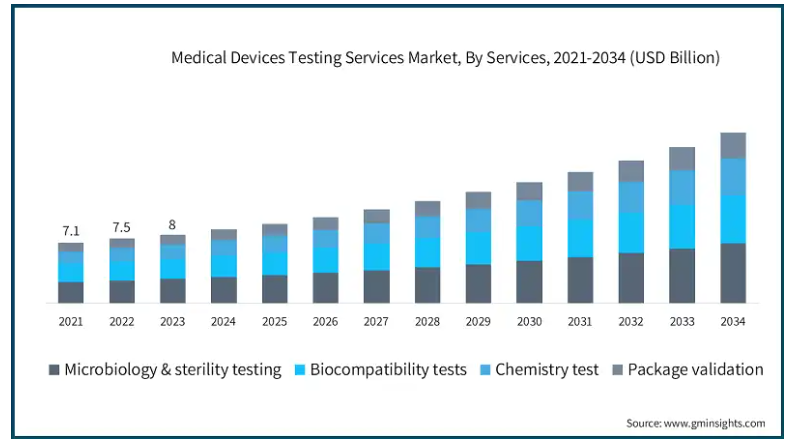

サービス別に、市場は微生物・無菌試験、生体適合性試験、化学試験、パッケージバリデーションに区分されます。微生物学および無菌性試験分野は、2024年に30億米ドルの売上を創出。

微生物学および無菌性試験は、医療装置の安全性と有効性を確保する上で重要な役割を果たすため、市場を支配しています。これらの検査は、特に手術器具、インプラント、カテーテルなどの装置について、微生物汚染を特定し、滅菌プロセスを検証するために不可欠です。医療現場における感染予防の重視の高まりが、こうしたサービスの需要をさらに高めています。

シングルユース医療装置の採用増加や在宅医療市場の拡大も、微生物検査や無菌検査の需要を促進しています。製造業者は、医療関連感染(HAI)を予防するために、装置が無菌基準を満たすことを確認することに注力しています。

医療機器検査サービス市場は、フェーズに基づいて臨床と前臨床に区分されます。臨床分野は、事業の成長を牽引し、CAGR 8.7%で拡大し、2034年には131億米ドル以上に達する見込みです。

臨床試験セグメントは、実環境における装置の安全性と性能を検証する役割を担っているため、大きな市場シェアを占めています。臨床試験は、リスクの高い装置に対する規制上の前提条件であり、厳格な基準への適合を保証します。生体インプラントやウェアラブル・センサーのような装置の複雑化に伴い、臨床試験が不可欠となっています。この段階では、使用性、生体適合性、安全性評価を含む包括的な評価が行われます。

研究開発への投資の増加、革新的な装置の臨床試験件数の増加が、臨床試験サービスの需要を促進しています。メーカーはCROと提携し、国際基準に準拠した試験を実施しています。例えば、先進的な手術用インプラントや診断ツールの採用が増加しているため、特にアメリカやヨーロッパなどの先進市場で臨床試験の大きな機会が生まれています。

装置クラスに基づき、医療機器試験サービス市場はクラスI、クラスII、クラスIIIに区分されます。クラスIII分野は事業成長を牽引し、年平均成長率9.2%で拡大し、2034年には107億米ドル以上に達する見込みです。

クラスIIIの装置は、安全性と有効性を確保するために厳格な試験を必要とするハイリスクな性質を持っているため、最大の市場シェアを占めています。ペースメーカー、心臓弁、神経刺激装置などのこれらの装置は、患者の健康に直接影響を与えるため、厳しい規制の監視対象となります。生体適合性、機能性、耐久性など、承認に必要な広範な試験が、このセグメントの優位性を高めています。

慢性疾患の蔓延と埋め込み型装置に対する需要の増加は、クラスIII装置試験の採用を後押しする主な要因です。さらに、材料科学と工学の進歩により革新的なクラスIII装置が開発され、包括的な試験サービスが必要とされています。FDAやEMAなどの規制当局は、これらの装置に対して厳密なバリデーションを義務付けており、市場シェアにさらに貢献しています。

医療機器試験サービス市場は、形態によってアウトソーシングとインハウスに区分されます。アウトソーシング分野は、事業成長を牽引し、年平均成長率9.2%で拡大し、2034年には134億米ドル以上に達する見込みです。

アウトソーシングされた試験サービスは、その費用対効果と専門的な専門知識へのアクセスにより、市場を支配しています。製造業者は、中核業務に専念しながら規制基準へのコンプライアンスを確保するため、第三者試験所への依存度を高めています。また、アウトソーシングは拡張性を提供するため、メーカーは変動する試験需要に効率的に対応することができます。

医療装置の複雑化と世界的な規制の厳格化により、外部委託試験の需要はさらに高まっています。高度な技術と専門知識を備えた専門の試験サービスプロバイダーは、無菌試験、性能試験、臨床試験などの包括的なソリューションを提供しています。この傾向は、社内に能力を持たない中小メーカーで特に顕著です。

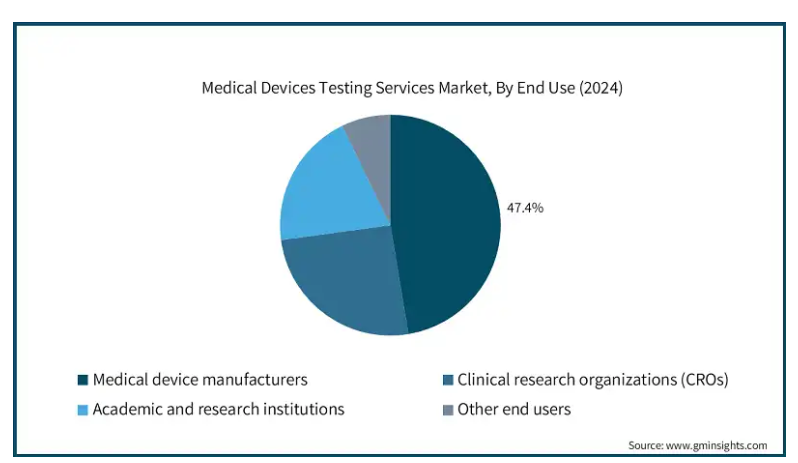

エンドユーザー別では、医療機器メーカー、臨床研究機関(CRO)、学術・研究機関、その他のエンドユーザーに区分されます。2024年の売上高シェアは47.4%で、医療機器メーカーセグメントが市場を独占。

医療機器メーカーは、コンプライアンスと製品品質を確保するための検査サービスの主要な消費者であるため、最大の市場シェアを占めています。装置の複雑化に伴い、メーカーは規制要件を満たし、市場競争力を維持するために試験サービスに大きく依存しています。試験サービスは、プロトタイプの検証から最終的なコンプライアンステストまで、製品開発に不可欠です。

技術革新と製品の差別化が重視されるようになったことで、メーカーの試験に対する需要はさらに高まっています。さらに、第三者試験プロバイダーとの提携により、メーカーは専門知識を活用し、高品質でコンプライアンスに適合した製品を確保することができます。この傾向は、規制の枠組みが厳しい先進国市場で特に顕著です。

アメリカの医療機器試験サービス市場は、2024年に22億米ドルを占め、2025年から2034年にかけて年平均成長率7.8%で成長すると予測されています。

アメリカは、先進的な医療制度と強力な規制政策により、北米市場を支配しています。FDAの厳格な試験プロトコルは、装置が最高の安全基準を満たすことを保証します。さらに、研究開発への高い投資と多数の検査サービスプロバイダーの存在が市場の成長を支えています。

同国は技術革新に重点を置き、AIを搭載した診断ツールなど先進的な医療装置を急速に導入しているため、検査サービスには大きなビジネスチャンスが生まれます。メーカーとCROのパートナーシップは一般的になりつつあり、市場をさらに牽引しています。

英国の医療機器検査サービス市場は、今後数年間で著しく成長すると予測されています。

同国がEU MDRの枠組みを採用し、技術革新に力を入れていることが、英国市場の成長につながっています。医療機器開発に対する政府の支援は、厳格な試験要件と相まって、試験サービスの需要を促進しています。英国の企業は、コンプライアンス基準を満たすためにアウトソーシングに頼ることが多くなっています。

医療システムにおけるウェアラブル装置や診断装置の採用が増加していることも、試験要件に拍車をかけています。さらに、革新的なソリューションを開発するための学術機関とメーカーのコラボレーションも、同国における検査サービスの成長に貢献しています。

アジア太平洋地域の医療機器検査サービス市場では、中国が圧倒的な地位を占めています。

中国市場は、医療機器製造部門の成長と規制の進化により急速に拡大しています。NMPAガイドラインのような新しい規制の実施は、厳しい試験要件を強調し、需要を後押ししています。同国が先端装置の国内生産に力を入れていることも、市場の成長を後押ししています。

医療投資の増加と中国からの医療機器輸出の増加が、厳格な試験の必要性を高めています。国際的な試験プロバイダーとの提携や最新鋭施設の設立が、中国市場をさらに強化します。

主要企業・市場シェア

医療機器試験サービス市場シェア

医療機器試験サービス市場の主要企業は、競争力を維持するため、継続的に技術革新を行い、サービス内容を拡大しています。例えば、ユーロフィンズ・サイエンティフィックは、新興医療機器向けの高度な微生物学的試験と生体適合性試験を統合することで、ポートフォリオを拡大しています。一方、SGS S.A.は、新興市場におけるコンプライアンス需要の高まりに対応するため、アジア太平洋地域と中南米に新たな試験施設を開設し、世界的な存在感を高めています。さらに、Intertek Groupは、デジタル試験ソリューションを強化し、より迅速で正確な試験結果をメーカーに提供することで、タイムリーな市場参入と規制当局の承認取得を実現しています。

医療機器試験サービス市場の企業

医療機器試験サービス業界で事業を展開する主な企業は以下の通りです:

charles river

element

eurofins

intertek

labcorp

NAMSA

Pace

SGS

Sterigenics

TUV SUD

WuXiAppTec

医療機器試験サービス業界ニュース:

2022年6月、STEMartは医療機器向けの微生物学および無菌性試験サービスを開始し、無菌・非パイロジェニック製品向けの包括的ソリューションを提供します。このサービスには、抗生物質効力試験や抗菌防腐効果試験などの試験が含まれ、規制基準を満たし、コンプライアンス上のリスクを最小限に抑えるためにメーカーをサポートするように設計されています。

この調査レポートは、医療機器検査サービス市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, サービス別

微生物学および無菌試験

抗菌試験

パイロジェンおよびエンドトキシン試験

無菌試験とバリデーション

バイオバーデン測定

その他の微生物学および無菌試験

生体適合性試験

化学試験

パッケージバリデーション

フェーズ別市場

臨床

前臨床

装置クラス別市場

クラスIII

クラスII

クラスI

モード別市場

アウトソーシング

インハウス

エンドユーザー別市場

医療機器メーカー

臨床研究機関(CRO)

学術・研究機関

その他エンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 厳しい承認基準への注目の高まり

3.2.1.2 医療技術の一貫した急速な進歩

3.2.1.3 医療装置の検証・バリデーションニーズの高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 熟練した専門家と試験施設の不足

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

3.9 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年サービス別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 微生物検査と無菌検査

5.2.1 抗菌試験

5.2.2 パイロジェンおよびエンドトキシン検査

5.2.3 無菌試験とバリデーション

5.2.4 バイオバーデンの測定

5.2.5 その他の微生物試験および無菌試験

5.3 生体適合性試験

5.4 化学試験

5.5 パッケージバリデーション

第6章 2021〜2034年フェーズ別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 臨床試験

6.3 前臨床

第7章 2021〜2034年装置クラス別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 クラスIII

7.3 クラスII

7.4 クラスI

第8章 2021〜2034年 モード別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 アウトソーシング

8.3 インハウス

第9章 2021〜2034年 エンドユーザー別市場規模予測・予測 ($ Mn)

9.1 主要動向

9.2 医療機器メーカー

9.3 臨床研究機関(CRO)

9.4 学術研究機関

9.5 その他のエンドユーザー

第10章 2021年〜2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 charles river

11.2 element

11.3 eurofins

11.4 intertek

11.5 labcorp

11.6 NAMSA

11.7 Pace

11.8 SGS

11.9 Sterigenics

11.10 TUV SUD

11.11 WuXiAppTec

…

【本レポートのお問い合わせ先】

レポートコード:GMI6237