市場規模

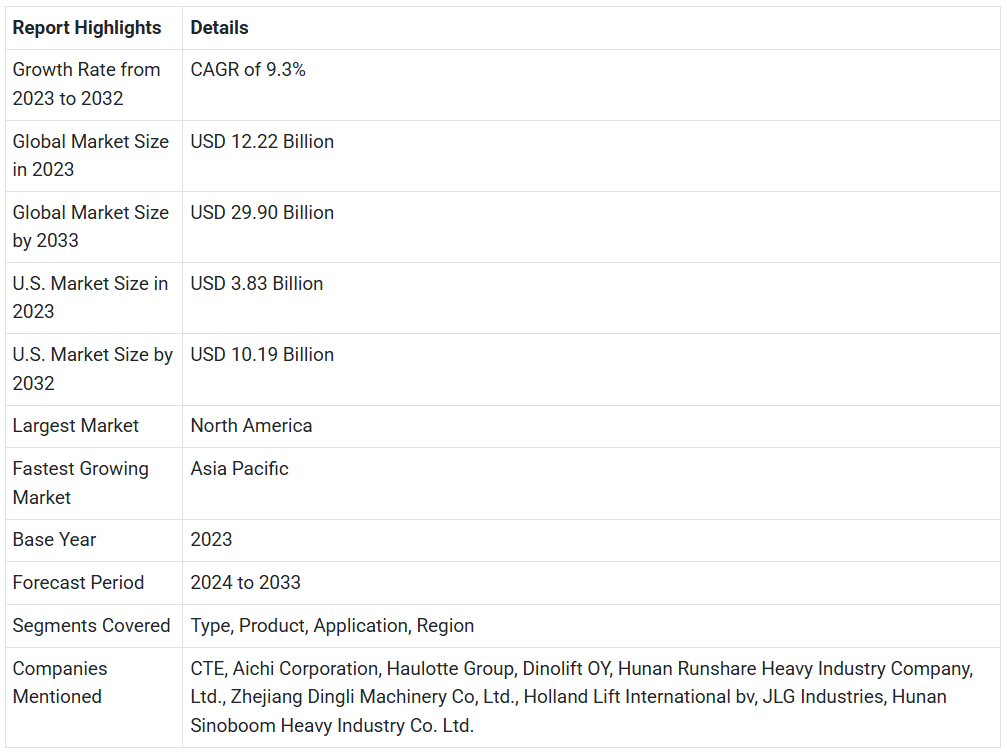

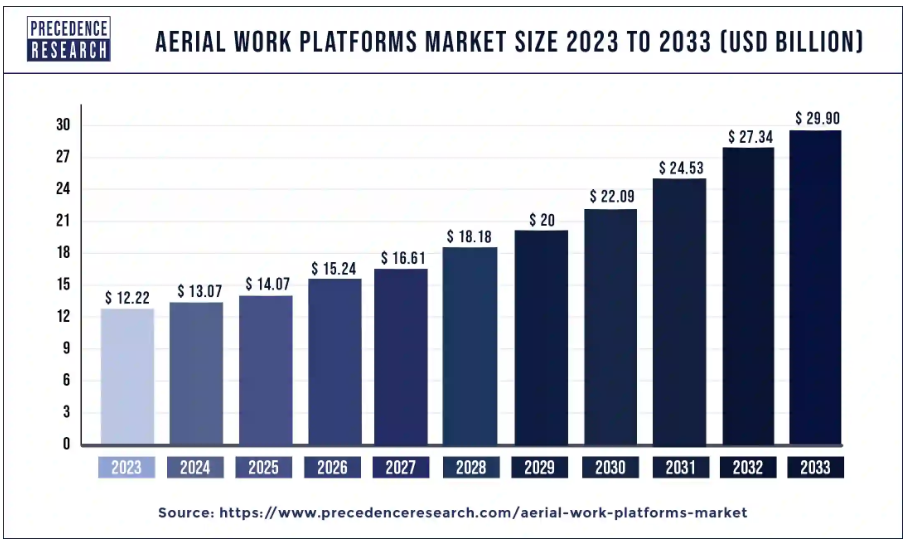

- 高所作業車の世界市場規模は2023年には122.2億米ドルと推定され、2024年から2033年の予測期間における複合年間成長率(CAGR)は9.3%で、2033年には299.0億米ドルに達すると予測されている。

主な要点

- 北米は2023年に38.13%の最大の市場シェアを獲得した。

- アジア太平洋地域は予測期間中に最も速いCAGRで拡大すると予測される。

- エンドユーザー別では、建設セグメントが2023年に最大の市場シェア45.53%で市場をリードした。

- 推進タイプ別では、2023年には内燃エンジンセグメントが最大の市場シェア83.20%を占め、市場を独占しました。

- 種類別では、2023年にはシザーリフトセグメントが収益シェアの49.28%以上を占めました。

米国の高所作業車市場 2024年から2033年

米国の高所作業車市場規模は2023年に38.3億米ドルと評価され、2033年には約101.9億米ドルに達すると予測されており、2024年から2033年の年間平均成長率(CAGR)は10.28%で成長する見通しです。

2023年には北米が市場を独占し、最大シェアの38.13%を占めました。北米、特に米国とカナダは、インフラ、建設、製造、および高所作業車を必要とするその他の産業への多額の投資により、高度に発展した経済を有しています。これらの産業の堅調な成長が、高所作業車の需要を牽引しています。北米には、建設および職場での安全を管理する厳格な安全規制および基準があります。これらの規制への準拠には、高所での安全な作業環境を確保するために高所作業車の使用が必要となることが多く、これが市場の需要をさらに押し上げています。

アジア太平洋地域は、予測期間中に最も速いCAGRで拡大すると見られています。アジア太平洋地域では急速な都市化が進んでおり、建物、橋、道路の建設、維持、改修などのインフラプロジェクトへの投資が増加しています。高所作業車は、これらの建設およびインフラプロジェクトにおける高所作業エリアへのアクセスに不可欠な機器であり、この地域での需要を牽引しています。アジア太平洋地域では、住宅、商業、産業の各分野で建設活動が大幅に増加しています。高所作業車は、塗装、溶接、ガラス張り、外壁のメンテナンスなどの建設作業に欠かせないツールであり、地域の市場拡大を支えています。

アジア太平洋地域の政府は、交通網、空港、港湾などのインフラ開発に多額の投資を行っています。高所作業車は、これらのインフラプロジェクトにおけるメンテナンスや修理作業に不可欠であり、市場の成長をさらに加速させています。

- アジア太平洋地域の高所作業車市場規模は2023年に16.4億米ドルと評価され、2024年から2033年にかけては年平均成長率(CAGR)13.7%で成長すると予測されています。

- ヨーロッパの高所作業車市場規模は2023年に35.2億米ドルと推定され、2024年から2033年にかけてはCAGR 8.5%で拡大すると予測される。

- フランスにおける高所作業車の市場規模は2023年に5億3360万米ドルに達し、2024年から2033年にかけては年平均成長率12.1%で成長すると予測される。

- 日本の高所作業車市場は2023年に4億3970万米ドルに達し、2024年から2033年にかけては年平均成長率12.7%で成長すると予測されている。

- 中国の市場規模は2023年に1億6880万米ドルと評価され、2024年から2033年にかけては年平均成長率(CAGR)17.8%で成長すると予測されています。

成長要因

複数の地域の政府当局が、労働者の安全に関する厳しい基準を課しており、世界中で高度なリフト技術の採用が急増すると予想されています。さらに、民間および政府当局による建設およびインフラ部門への投資の増加が、市場の成長を再び後押ししています。さまざまな地域の政府当局は、空港、鉄道駅、住宅などの公共交通インフラの開発に多額の投資を行っています。移動式高所作業台(MEWP)は、建設現場で工具、作業員、その他の軽量資材を高い位置で安全かつ効率的に持ち上げるために広く使用されています。

高所作業車(AWP)レンタルサービスの利用しやすさが市場規模の成長を後押ししています。AWPをレンタルする企業は、製品ポートフォリオを充実させるために、さまざまな機器メーカーから幅広い機器を提供しており、これが市場に明るい見通しをもたらしています。さらに、世界の建設業界における電動化の進展が、高所作業車市場の成長を大きく後押ししています。電動AWPは、二酸化炭素排出量の削減に大きく貢献するだけでなく、ディーゼル式の機器と比較して騒音のない性能を提供するため、今後数年間でAWPの需要が増加すると予想されています。

これに加えて、機器の操作に熟練した作業員が不足していることが、業界の成長を妨げています。業界で事業を展開する多数のAWPメーカーは、この課題に対処するために、オペレーターのトレーニングコースを提供しています。さらに、高コストのMEWPが予測期間中の市場成長を妨げる要因になることが予想されます。

市場力学

市場推進要因

建設およびインフラ活動の増加

都市部および農村部のインフラの改善が進む中、中国、インド、ブラジル、バングラデシュ、インドネシア、米国など、さまざまな国々で急速に増加する人口に電気事業や通信ネットワークなどの技術的設備を提供するという政府の取り組みと相まって、建設、電気・通信、小売業などの最終用途産業の成長が促進されると予想されます。また、世界中の多くの最終用途産業が新規および日常のメンテナンス作業に高所作業車を使用しているため、高所作業車の需要も増加すると予想されます。

ブームリフトやシザーリフトは、空港で手荷物の配置や保管、航空機の清掃やメンテナンス作業に数多く使用されています。多関節式電気ブームリフトは、空港敷地内の清掃、メンテナンス、点検作業のために航空機の頭上部に届くよう、大規模に利用されています。 航空旅客数の増加や新たな空港の建設に伴い、この傾向は今後も続くと見られており、それによりさまざまなタイプの昇降機が必要とされることが予想され、高所作業車市場全体の成長を促進するでしょう。

小売店および倉庫の数の増加

製品や設備の途切れない供給を確保しようとする試みは、特に電子商取引や物流企業による保管および倉庫の必要性を生み出しています。必要な製品を保管し、蓄えておくことは、材料不足を減らし、在庫を最新の状態に維持するのに役立ちます。成長を続けるeコマースプラットフォームは、世界中で倉庫施設の増加を促す主な要因となっています。 さまざまな大手eコマース企業が掲げる配送基準を満たすには、製品を別の場所へ移動させる際に使用する、シザーリフト、垂直リフト、ブームリフトを多数備えた近隣の倉庫施設が必要となります。 これらの高所作業車は、大量注文の製品処理や検索を容易にし、企業の配送に関する約束を守るのに役立ちます。

完全自動化された倉庫は、さまざまな先進国で人気が高まっています。これらの倉庫には、最小限の人的介入で済むよう、複数の高所作業車やプラットフォームが装備されています。製品やペレットの配置には、シングルシザースリフト、ダブルシザースリフト、その他の昇降テーブルが多数必要となります。世界中のさまざまな電子商取引および物流企業による倉庫建設への多額の資金投入と投資は、市場全体の成長に大きく貢献すると予想されています。例えば、WalmartやeBayは、消費者への配送を完遂するという点においてAmazonと競合するために、物流と倉庫保管に多額の資金を投じています。さらに、Amazon Indiaは2020年に国内で10の新しい倉庫を設立しており、これにより、これらの倉庫で使用される各種リフトの需要が増加し、高所作業車市場全体の成長見通しがさらに高まることが予想されます。

市場抑制要因

熟練労働者の不足

高所作業車の製造に必要な各種の機械および電気機器に対する需要は、近年上昇傾向にあります。メーカーは、燃料を節約するために、ハイブリッドや電気駆動式の機械など、技術的に進歩した機械やリフトを提供せざるを得なくなっています。しかし、熟練労働者の不足により、このような高度で技術的に進歩した高所作業車の普及は進んでいません。

Wiese USA、MEC 高所作業車、JLG インダストリーズなど、いくつかの企業やその他の市場関係者は、さまざまな高所作業車の適切な使用を確保するためのトレーニングや認定コースを実施しています。これは市場の成長を妨げる大きな課題となっています。訓練を受けていない作業員やオペレーターは作業現場での安全性を低下させ、予期せぬ事故につながる可能性があります。 さらに、ANSI A92には高所作業車の使用と操作に関する厳格な規制と基準が設けられており、訓練とメンテナンスは高所作業車の安全かつ効率的な操作に寄与します。

市場の課題

原材料のサプライヤーやベンダーへの高い依存度

- ドライブトレイン、エンジン、タイヤ、油圧、電気制御、モーター、その他さまざまな組み立て部品の原材料サプライヤーやサードパーティサプライヤーへの高い依存度は、メーカーを供給不足や価格上昇に対して脆弱にします。 供給品の到着の遅れは、メーカーが顧客に製品を納品する能力に影響を及ぼす可能性があり、ひいては事業体の運営形態、財務、市場でのポジショニングに影響を及ぼす可能性があります。

環境衛生および安全への影響

- 環境衛生と安全は世界的な業界の関心事であり、高所作業車は地上からある程度の高さで行う作業であるため、高いリスクが伴います。そのため、さまざまなタイプの空中リフトを操作する際には厳格なガイドラインに従う必要があります。承認された空中リフトのトレーナーは、作業員およびコントローラーが一定の高さで効果的に作業できるよう指導および訓練を行います。適切なガイドラインに従わない場合、メーカーの支出全体が直接的に増加し、作業の遅延につながることもよくあります。

- ディーゼルまたはガソリンを動力源とするリフトは、屋内での使用が制限されています。 カーボンフットプリントを削減するために、電気を動力源とするリフトに置き換えられています。 そのため、メーカーは、排出ガス規制第5段階に準拠するエンジンに変更するために、リフトの再生やメンテナンスに多くの費用を費やすことを余儀なくされています。 これにより、企業のメンテナンスや修理のコストが一定のレベルまで増加しています。

輸出入規制体制の変化

- さまざまな国々による異なる関税の課税や世界的な貿易紛争は、世界規模でビジネスに悪影響を及ぼす可能性があります。例えば、米国政府は、特に中国を含むいくつかの国々からの特定の外国製品に課税し、その結果、課税された関税の影響を受けて鉄鋼、アルミニウム、鉄などの特定の原材料の価格が上昇し、製品の総コストが増加しました。さらに、中国市場でも同様のことが起こっています。例えば、テレックス社によると、中国政府が米国からの輸入品に課した関税により、同社の一部の製品の中国国内での価格が上昇したということです。

激しい競争

- 市場に製品を投入するには、メーカーは、機械の仕様に関して顧客の要求を満たすために、高品質、信頼性、機能、価格、使いやすさ、快適性など、さまざまな要因を考慮する必要があります。これにより、市場に存在する大手競合他社にはより多くの資金が必要となり、競争上不利な立場に置かれることになります。さらに、中国やその他の新興市場から低価格の代替品が提供されることで、多くの主要企業が競争上の障害に直面し、高所作業車市場全体で競争が激化しています。

エンドユーザーの洞察

2023年には、建設セグメントが45.53%の最大の市場シェアを占めました。建設プロジェクトでは、建物の建設、屋根の葺き替え、外壁の取り付けなど、高所での作業がしばしば発生します。高所作業車は、作業員がさまざまな高さの作業を安全かつ効率的に行えるよう、高所作業エリアへの安全なアクセスを提供します。高所作業車には、ブームリフト、シザーリフト、垂直マストリフトなど、さまざまな種類があり、それぞれ異なる建設作業や現場条件に適しています。その汎用性と適応性により、多様な建設環境における高所作業の効率的なソリューションを求める建設会社にとって、高所作業車は不可欠な機器となっています。

一方、保守・清掃部門は、予測期間中に最も急速な拡大が見込まれる分野です。都市化とインフラ開発が世界的に拡大を続ける中、高層ビル、商業複合施設、産業施設など、建物の定期的な保守・清掃のニーズが高まっています。高所作業車は、窓の清掃、外壁の点検、塗装、修理作業などを行うために、保守作業員が効率的かつ安全に作業を行うための足場を提供します。

保守・清掃業界では、持続可能性と環境への責任がますます重視されるようになっています。電気またはハイブリッド推進システムを搭載した高所作業車は、従来のディーゼル駆動の機器に代わる環境にやさしい選択肢を提供し、稼働中の排出ガスと環境への影響を低減します。

推進方式に関する洞察

2023年には、内燃エンジンセグメントが市場をリードし、83.20%の最高市場シェアを獲得しました。内燃エンジンは高い出力と性能を発揮するため、高所作業車の昇降や操縦などの重作業に適しています。その堅牢な性能により、建設現場、産業施設、屋外など、さまざまな作業環境で効率的な運用が可能です。

内燃エンジンを搭載した高所作業車は、電気式の高所作業車よりも高い位置で作業でき、作業半径も長くなります。 電柱、ビルの外壁、屋上など、正確性と器用さが求められる高所での作業には、より長いリーチが必要です。

予測期間中、電動式セグメントが最も速いペースで成長すると予想されています。環境意識の高まりと二酸化炭素排出量の最小化の必要性から、従来のディーゼル式よりも電動式を好む人が増えています。電動式高所作業車は、汚染物質や温室効果ガスの排出量が少ないため、より環境に配慮した選択肢となります。

長期的に見ると、電動式高所作業車はディーゼル式よりも低コストです。電気自動車は、燃料補給の頻度が少なく、機械部品が少なく、摩耗も少ないため、初期購入価格は高めでも、ランニングコストとメンテナンスコストを削減できます。

- LGMG Europeは、2022年に電動式の伸縮ブームリフトを市場に投入する予定でした。同社によると、これらの電動式ブームは2020年より中国でテストされ、現在では世界市場への準備が整っています。3つのブームリフトが追加された後、昨年ヨーロッパに到着しました。2つのリフト容量とより広いプラットフォームを備えた機械の需要に応えるため、T20J、T22J、T26Jが2021年に導入されました。

高所作業車市場価値(US$ Mn)、2020年~2023年

種類 洞察

ブームリフトセグメントは、2023年には38%の収益シェアを維持しています。このセグメントは、予測期間中もその地位を維持することが見込まれています。ブームリフトは、その優れた高さやリーチ能力で知られており、作業員は他の高所作業車よりも高い位置にある作業スペースにアクセスすることができます。そのため、ブームリフトは、ビルメンテナンス、建設、窓拭き、樹木の剪定など、長いリーチが不可欠な作業に最適です。

メーカー各社は、ブームリフトに落下防止システム、転倒防止機構、過負荷センサー、プラットフォームインターロックなどの高度な安全機能を統合することで、絶え間なく技術革新を続けています。こうした安全強化策は、作業員の保護と厳しい業界規制への準拠を優先するものであり、ブームリフトの人気にさらに拍車をかけるでしょう。

一方、予測期間中に最も急速な拡大が見込まれているのはシザーリフト部門です。シザーリフトは、幅広い業界や用途で使用できる非常に汎用性の高い高所作業車です。建設やメンテナンス作業から、倉庫や物流業務まで、高所作業用リフトは、高所作業エリアへのアクセスに柔軟なソリューションを提供します。特に建設業界は世界的に著しい成長を遂げており、高所作業用リフトなどの高所作業車の需要を牽引しています。これらのプラットフォームは、建設プロジェクトにおける設置、塗装、電気工事、メンテナンスなどの作業に重要な役割を果たし、このセグメントの拡大に貢献しています。

主要企業と市場シェアに関する洞察

世界の高所作業車市場の参加企業は、新製品の開発やAWPの積載能力とともに作業員の安全性の向上を目指し、研究開発(R&D)活動に多大な投資を行っています。さらに、業界のプレーヤーは電動AWPおよびMEWPの開発にも重点的に取り組んでいます。例えば、2019年7月には、MEC Aerial Work Platformが新型のマイクロ26スラブ式シザーリフトを発表しました。この新型AWPは、生産性と資材使用量を最大化する36インチのロールアウト式延長デッキと、段階的なロック位置を備えています。この他にも、市場関係者は、パートナーシップ、合併・買収、コラボレーションなどの無機的成長戦略にも厳しく注目しています。

高所作業車市場の企業

- CTE

- 愛知株式会社

- ホロテグループ

- Dinolift OY

- 湖南ランシェア重機工業株式会社

- 浙江鼎利機械有限公司

- オランダ・リフト・インターナショナル bv

- JLGインダストリーズ

- 湖南シノブーム重機工業株式会社

- Niftylift Limited

- マニトウ・グループ

- スノコル

- スカイジャック

- タダノ株式会社

- SocageSrl

- テューペン

- ジーニー

レポートでカバーされているセグメント

エンドユーザー別

- 建設

- 保守および清掃

- 物流および輸送

- 製造

- 航空宇宙および防衛

- その他

推進タイプ別

- 内燃エンジン(ICE)

- 電動

作業プラットフォームの高さ別

- 10メートル未満

- 10~20メートル

- 20~30メートル

- 30メートル超

タイプ別

- ブームリフト

- 多関節ブームリフト

- 伸縮ブームリフト

- チェリーピッカー

- シザーリフト

- 電動式シザーリフト

- 不整地用シザーリフト

- 空気圧式シザーリフト

- アトリウム用リフト

- Z型アトリウム用リフト

- S型アトリウム用リフト

地域別展望

- 北米

- 米国

- カナダ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他

【目次】

第1章 はじめに

1.1. 調査目的

1.2. 調査範囲

1.3. 定義

第2章 調査手法(プレミアムインサイト)

2.1. 調査アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場スナップショット

第4章 市場変数と範囲

4.1. はじめに

4.2. 市場分類と範囲

4.3. 業界バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売と流通チャネル分析

4.3.3. 川下バイヤー分析

第5章 高所作業車市場におけるCOVID-19の影響

5.1. COVID-19の状況:高所作業車業界への影響

5.2. COVID 19 – 業界への影響評価

5.3. COVID 19 の影響:世界的な主要政府政策

5.4. COVID 19 の状況における市場動向と機会

第6章 市場力学分析と傾向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターのファイブフォース分析

6.2.1. 供給業者の交渉力

6.2.2. 購入業者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競合状況

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 企業が採用する主な戦略

7.1.3. ベンダーの概観

7.1.3.1. サプライヤーの一覧

7.1.3.2. バイヤーの一覧

第8章 世界の高所作業車市場、エンドユーザー別

8.1. エンドユーザー別高所作業車市場、2024年~2033年

8.1.1. 建設

8.1.1.1. 市場収益および予測(2021年~2033年

8.1.2. メンテナンスおよび清掃

8.1.2.1. 市場収益および予測(2021年~2033年

8.1.3. 物流および輸送

8.1.3.1. 市場収益および予測(2021年~2033年

8.1.4. 製造

8.1.4.1. 市場収益および予測(2021年~2033年)

8.1.5. 航空宇宙および防衛

8.1.5.1. 市場収益および予測(2021年~2033年)

8.1.6. その他

8.1.6.1. 市場収益および予測(2021年~2033年)

第9章 動力タイプ別 世界の高所作業車市場

9.1. 動力タイプ別 高所作業車市場、2024年~2033年

9.1.1. 内燃エンジン(ICE)

9.1.1.1. 市場収益および予測(2021年~2033年

9.1.2. 電動

9.1.2.1. 市場収益および予測(2021年~2033年)

第10章 プラットフォーム作業高別世界高所作業車市場

10.1. プラットフォーム作業高別高所作業車市場、2024年~2033年

10.1.1. 10メートル未満

10.1.1.1. 市場収益および予測(2021年~2033年)

10.1.2. 10~20メートル

10.1.2.1. 市場収益および予測(2021年~2033年)

10.1.3. 20~30メートル

10.1.3.1. 市場収益および予測(2021年~2033年)

10.1.4. 30メートル超

10.1.4.1. 市場収益および予測(2021年~2033年)

第11章 世界の高所作業車市場、種類別

11.1. 高所作業車市場、種類別、2024年~2033年

11.1.1. ブームリフト

11.1.1.1. 市場収益および予測(2021年~2033年

11.1.2. シザーリフト

11.1.2.1. 市場収益および予測(2021年~2033年

11.1.3. アトリウムリフト

11.1.3.1. 市場収益および予測(2021年~2033年)

第12章 世界の高所作業車市場、地域別予測と傾向予測

12.1. 北米

12.1.1. 種類別市場収益および予測(2021年~2033年)

12.1.2. 製品別市場収益および予測(2021年~2033年)

12.1.3. 揚程別市場収益および予測(2021年~2033年)

12.1.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.1.5. 用途別市場収益および予測(2021年~2033年)

12.1.6. 米国

12.1.6.1. タイプ別市場収益および予測(2021年~2033年)

12.1.6.2. 製品別市場収益および予測(2021年~2033年)

12.1.6.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.1.6.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.1.6.5. 市場収益および予測、用途別(2021年~2033年)

12.1.7. 北米その他

12.1.7.1. 種類別市場収益および予測(2021年~2033年)

12.1.7.2. 製品別市場収益および予測(2021年~2033年)

12.1.7.3. 昇降高さ別市場収益および予測(2021年~2033年)

12.1.7.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.1.7.5. 用途別市場収益および予測(2021年~2033年)

12.2. 欧州

12.2.1. タイプ別市場収益および予測(2021年~2033年)

12.2.2. 製品別市場収益および予測(2021年~2033年)

12.2.3. 揚程別市場収益および予測(2021年~2033年)

12.2.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.2.5. 用途別市場収益および予測(2021年~2033年)

12.2.6. 英国

12.2.6.1. タイプ別市場収益および予測(2021年~2033年)

12.2.6.2. 製品別市場収益および予測(2021年~2033年)

12.2.6.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.2.7. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.2.8. 市場収益および予測、用途別(2021年~2033年)

12.2.9. ドイツ

12.2.9.1. タイプ別市場収益および予測(2021年~2033年)

12.2.9.2. 製品別市場収益および予測(2021年~2033年)

12.2.9.3. 昇降高さ別市場収益および予測(2021年~2033年)

12.2.10. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.2.11. 用途別市場収益および予測(2021年~2033年)

12.2.12. フランス

12.2.12.1. タイプ別市場収益および予測(2021年~2033年)

12.2.12.2. 製品別市場収益および予測(2021年~2033年)

12.2.12.3. 揚程別市場収益および予測(2021年~2033年)

12.2.12.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.2.12. 用途別市場収益および予測(2021年~2033年)

12.2.14. ヨーロッパのその他地域

12.2.14.1. タイプ別市場収益および予測(2021年~2033年)

12.2.14.2. 製品別市場収益および予測(2021年~2033年)

12.2.14.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.2.14.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.2.15. 市場収益および予測、用途別(2021年~2033年)

12.3. APAC

12.3.1. 種類別市場収益および予測(2021年~2033年)

12.3.2. 製品別市場収益および予測(2021年~2033年)

12.3.3. 揚程別市場収益および予測(2021年~2033年)

12.3.4. 市場収益および予測、プラットフォームの高さ別(2021年~2033年)

12.3.5. 市場収益および予測、用途別(2021年~2033年)

12.3.6. インド

12.3.6.1. 市場収益および予測、タイプ別(2021年~2033年)

12.3.6.2. 製品別市場収益および予測(2021年~2033年)

12.3.6.3. 揚程別市場収益および予測(2021年~2033年)

12.3.6.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.3.7. 用途別市場収益および予測(2021年~2033年)

12.3.8. 中国

12.3.8.1. タイプ別市場収益および予測(2021年~2033年)

12.3.8.2. 製品別市場収益および予測(2021年~2033年)

12.3.8.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.3.8.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.3.9. 市場収益および予測、用途別(2021年~2033年)

12.3.10. 日本

12.3.10.1. タイプ別市場収益および予測(2021年~2033年)

12.3.10.2. 製品別市場収益および予測(2021年~2033年)

12.3.10.3. 昇降高さ別市場収益および予測(2021年~2033年)

12.3.10.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.3.10.5. 用途別市場収益および予測(2021年~2033年)

12.3.11. APACのその他地域

12.3.11.1. タイプ別市場収益および予測(2021年~2033年)

12.3.11.2. 製品別市場収益および予測(2021年~2033年)

12.3.11.3. 揚程別市場収益および予測(2021年~2033年)

12.3.11.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.3.11.5. 用途別市場収益および予測(2021年~2033年)

12.4. 中東およびアフリカ

12.4.1. 種類別市場収益および予測(2021年~2033年)

12.4.2. 製品別市場収益および予測(2021年~2033年)

12.4.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.4.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.4.5. 市場収益および予測、用途別(2021年~2033年)

12.4.6. GCC

12.4.6.1. 種類別市場収益および予測(2021年~2033年)

12.4.6.2. 製品別市場収益および予測(2021年~2033年)

12.4.6.3. 揚程別市場収益および予測(2021年~2033年)

12.4.6.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.4.7. 用途別市場収益および予測(2021年~2033年)

12.4.8. 北アフリカ

12.4.8.1. タイプ別市場収益および予測(2021年~2033年)

12.4.8.2. 製品別市場収益および予測(2021年~2033年)

12.4.8.3. 揚程別市場収益および予測(2021年~2033年)

12.4.8.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.4.9. 用途別市場収益および予測(2021年~2033年)

12.4.10. 南アフリカ

12.4.10.1. タイプ別市場収益および予測(2021年~2033年)

12.4.10.2. 製品別市場収益および予測(2021年~2033年)

12.4.10.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.4.10.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.4.10.5. 市場収益および予測、用途別(2021年~2033年)

12.4.11. 中東・アフリカその他

12.4.11.1. 種類別市場収益および予測(2021年~2033年)

12.4.11.2. 製品別市場収益および予測(2021年~2033年)

12.4.11.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.4.11.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.4.11.5. 市場収益および予測、用途別(2021年~2033年)

12.5. ラテンアメリカ

12.5.1. タイプ別市場収益および予測(2021年~2033年)

12.5.2. 製品別市場収益および予測(2021年~2033年)

12.5.3. 揚程別市場収益および予測(2021年~2033年)

12.5.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.5.5. 用途別市場収益および予測(2021年~2033年)

12.5.6. ブラジル

12.5.6.1. タイプ別市場収益および予測(2021年~2033年)

12.5.6.2. 製品別市場収益および予測(2021年~2033年)

12.5.6.3. 揚程別市場収益および予測(2021年~2033年)

12.5.6.4. プラットフォームの高さ別市場収益および予測(2021年~2033年)

12.5.7. 用途別市場収益および予測(2021年~2033年)

12.5.8. その他の中南米

12.5.8.1. タイプ別市場収益および予測(2021年~2033年)

12.5.8.2. 製品別市場収益および予測(2021年~2033年)

12.5.8.3. 市場収益および予測、リフト高さ別(2021年~2033年)

12.5.8.4. 市場収益および予測、プラットフォーム高さ別(2021年~2033年)

12.5.8.5. 市場収益および予測、用途別(2021年~2033年)

第13章 企業プロフィール

13.1. CTE

13.1.1. 企業概要

13.1.2. 製品ラインナップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. 愛知株式会社

13.2.1. 企業概要

13.2.2. 製品ラインナップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. Haulotte Group

13.3.1. 企業概要

13.3.2. 製品ラインナップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. Dinolift OY

13.4.1. 企業概要

13.4.2. 製品ラインナップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. 湖南潤盛重工有限公司

13.5.1. 会社概要

13.5.2. 製品ラインナップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. 浙江鼎利機械有限公司

13.6.1. 会社概要

13.6.2. 製品ラインナップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. Holland Lift International bv

13.7.1. 会社概要

13.7.2. 製品ラインナップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. JLG Industries

13.8.1. 企業概要

13.8.2. 製品ラインナップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. 湖南湘火炬重工股份有限公司

13.9.1. 企業概要

13.9.2. 製品ラインナップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

第14章 調査方法

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

…

【お問い合わせ・ご購入サイト】

資料コード:1083