市場概要

IVD品質管理の市場規模

2023年のIVD品質管理の世界市場規模は13億米ドルで、予測年数のCAGRは4.2%で成長を記録する見込みです。診断検査ニーズの増加、診断ツールの革新、ポイントオブケア検査のニーズの高まり、厳格な規制がこの市場の成長に寄与する主な要因です。

医療費の増加や新興国における最新の診断ツールへのアクセス拡大も、事業成長を後押しする重要な要因です。医療分野の変化に伴い、信頼性が高く有効な診断薬でサポートする必要のある医療上の意思決定が増加しています。このような需要と、生成される検査結果に対する効果的な品質保証戦略の必要性には相関関係があります。

さらに、世界中で慢性疾患や感染症の流行が急激に増加しており、これが持続的で信頼性の高い診断薬の必要性を高めています。例えば2021年、国際糖尿病連合がまとめた統計によると、この世界的な糖尿病の流行は、世界中に住む5億3700万人の成人が糖尿病と分類されることを意味し、効果的な体外診断用医薬品と品質管理の必要性を伴う大きな健康負担を示しています。

さらに、体外診断用医薬品の品質管理は、生体外(in vitro)で管理された環境下で実施される検査の信頼性、妥当性、再現性を評価するための一連の活動とプロセスを包含しています。このような検査は通常、血液、尿、組織などの生体組織に対して実施されます。臨床現場における診断装置やアッセイの保証は、健全な診断、適切な治療、優れた患者管理を保証するために不可欠な要件です。

IVD品質管理市場の動向

この市場は、新しい診断方法の成長に大きな影響を受けています。

例えば、感染症、癌、遺伝子検査はPCR技術を用いて行われます。このような検査の質量と感度は相対的に増加し、特に問題となる遺伝情報や病原体が少量しか存在しない場合には、その精度を保証するための品質管理の必要性が高まります。

PCR(ポリメラーゼ連鎖反応)と次世代シークエンシング(NGS)は、分子レベルで特定の遺伝子変異、病原体、バイオマーカーを標的とすることを可能にし、疾患同定と遺伝子検査のパラダイムを変えた分子診断技術です。

これに関連して、イムノアッセイ、例えば1つのサンプルから複数のバイオマーカーを検出できるマルチプレックスアッセイの改良が進んでいることは注目に値します。このような生物学的システムは複雑になり、アッセイがすべての分析対象物に正しく配分されていることを保証するために、品質管理手段を増やす必要があります。特に高度なイムノアッセイシステムの場合、すべての測定可能なマーカーの精度をチェックするために、多成分コントロールを含む様々なコントロール材料が必要となります。

イムノアッセイの高度化に伴い、品質管理製品に対する需要も、IVD品質管理における複数のマーカーや濃度にわたるアッセイの有効性を確実に評価できるように拡大する必要があります。

IVD品質管理市場の分析

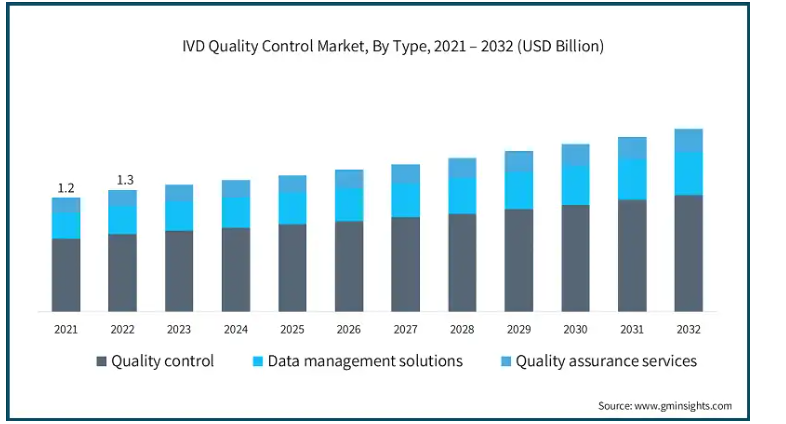

種類別に、市場は品質管理、データ管理ソリューション、品質保証サービスに区分されます。2023年には品質管理分野が市場を支配し、8億5960万米ドルを占めました。

測定値、材料、条件などのばらつきは、IVDアッセイの性能に悪影響を及ぼします。また、分析バリデーションのためには、IVDアッセイの臨床的信頼性と精度に影響を与える問題を認識し、修正することが不可欠です。

患者の安全性、規制要件、さらには診断検査機関の健全性は、市場の効果的な成長とコントロールに大きく依存しています。これらの要因によって、患者の安全性、実施される診断検査の正確性と信頼性を保証する適切な装置の提供が可能になるからです。したがって、これらの要因が市場の成長に不可欠であることは明らかです。

米国に限れば、2022年に心臓病で死亡した人の数は702,880人に達したと推定されています。世界的な情報通信の発達に伴い、心臓病、肥満、高血圧などの慢性疾患の増加により、インドや中国のIVD検査が品質管理製品の必要性を高め始めています。

このような高率の疾病負担は、相当量の体外診断用医薬品検査を推奨するため、健全な品質管理システムが必要となり、市場成長の原動力となっています。

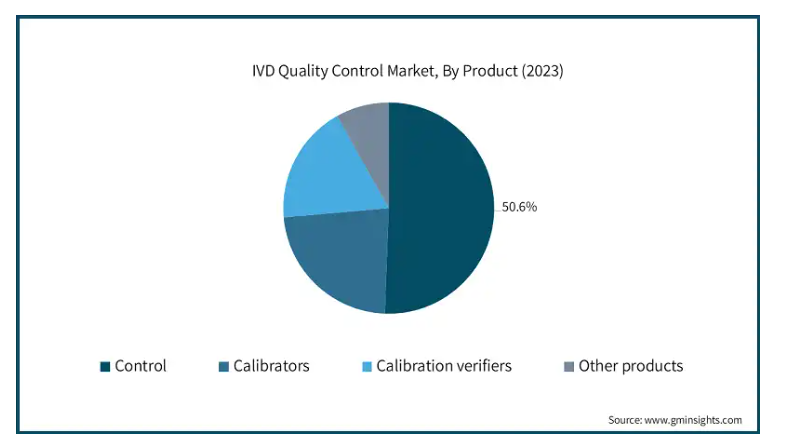

IVD品質管理市場は製品別に、コントロール、キャリブレーター、キャリブレーションベリファイヤー、その他の製品に区分されます。2023年の市場シェアはコントロール部門が50.6%で圧倒的。

コントロールまたは標準物質は、他のサンプルの種類や、その性能を調べるために実施される試験の信頼性に対して、診断手順の一部を形成します。これらは診断アッセイが円滑に機能するための要件であり、信頼性の高い診断テストを実施するために不可欠です。

コントロール部門は、体外診断用医薬品(IVD)検査の開始時に発生する支出の支出レベルが上昇した結果、増収を記録しました。例えば、1人当たりのIVD検査への支出は最大23.4米ドルで、これはかなりの支出額であり、IVDコントロールへの支出の必要性が高いという事実を浮き彫りにしています。

コントロール材料の技術的進歩は、予測期間中の成長率を高めると予測されています。合成あるいは組換えDNA技術をリソースとして使用するコントロール材料がスムーズに導入されています。

体外診断用医薬品の品質管理市場は、アプリケーション別に免疫測定、臨床化学、分子診断、微生物学、血液学、凝固・止血、その他のアプリケーションに区分されます。2023年には免疫測定分野が市場を支配し、CAGR 4.4%で成長する見込みです。

疾患の早期診断に有効であり、ひいては患者の予後をより良いものにするための重要な要素であることから、免疫測定市場は大きなシェアを占めています。

さらに、慢性疾患の患者数は増加傾向にあり、免疫測定技術が進歩するにつれて需要は増加し、これはIVDの品質管理市場にも貢献しています。

例えば、世界の年間死亡者数4,100万人のうち71%を非伝染性疾患が占めていると推定されています。これは汎米保健機構に報告されています。このような疾病の重荷がさらに浮き彫りになり、精度を確保するために品質管理の対象となる、より精密で信頼性の高い診断検査の市場が形成され、業界は成長を続けています。

メーカーの種類別では、体外診断用医薬品の品質管理市場は第三者管理と相手先ブランド製造業者管理に区分されます。第三者管理部門は、2032年までに13億米ドルに達すると予測されています。

第三者管理は、注意を要する可能性のあるいくつかの問題を判断するために、アッセイの性能に独立した要素を提供します。診断検査の世界市場が拡大するにつれて、国際市場向けの普遍的な品質管理材料のニーズも拡大しています。

異なるベンダーの診断機器を使用する検査室では、サードパーティによる管理によって品質保証の国際標準が可能になり、異なる機器やプラットフォーム間の性能評価が容易になります。これらの要因により、近い将来サードパーティ製コントロールの成長が促進されると予想されます。

エンドユーザー別では、IVD品質管理市場は病院、臨床検査室、学術機関・研究機関、その他のエンドユーザーに区分されます。臨床検査室セグメントは、2032年までに8億3,950万米ドルに達すると予測されています。

IVD品質管理ソリューションの生産高は、FDAやISO 15189のような規制機関の要件の結果として実装されなければならなかった堅牢な品質管理システムのためにプラスの影響を受けています。

また、品質管理によってエラーが確実に検出され、ばらつきが減少し、検査結果の信頼性が向上するため、臨床検査室の利用率も向上します。

CDCのDLSによると、臨床検査結果のほぼ70%は、人々の医療上の意思決定を左右するものであり、質の高い医療における正確な臨床検査の重要性が浮き彫りになっています。以上のような要因が、この特定分野の成長を今後数年間にわたり高めると考えられます。

アメリカのIVD品質管理市場は、2023年に4億4450万米ドルと評価されました。

慢性疾患の罹患率の高さ、より良い医療制度の利用可能性、疾患のより良い診断への重点的な取り組みにより、同国は市場でより良い地位を確立しています。

さらに、医療システムの改善や検査室の近代化に向けて大規模な投資が行われているため、高度な品質管理システムに対する需要が高まっており、新規施設やアップグレードされた施設において非常に高い水準が確保されています。

これらすべての要因が相まって、アメリカは市場をリードしており、市場の成長と技術の向上を促進しています。

ドイツは世界のIVD品質管理市場において4.2%の力強い成長が見込まれています。

ドイツの医療提供者は、規制機関とともに、診断の信頼性と正確性を強調しており、これが品質管理プロセスに対する需要の高まりにつながっています。

また、世界中で感染症が増加していることから、信頼性の高い診断検査と強固な品質管理に対するニーズが高まっています。

このデータはロベルト・コッホ研究所が引用したもので、DVI品質管理製品に対する最近の需要と疾病負担に光を当てています。ドイツは、特に2022年のIVD品質管理アジェンダを視野に入れ、DVI装置とタンパク質市場の急成長から大きな利益を得る可能性を秘めています。それまでは、規制上の制約を除けば、ドイツ市場の収益性は限定的です。

アジア太平洋地域は体外診断用医薬品品質管理市場の高成長が見込まれ、分析期間中の年平均成長率は4.6%です。

2021年の中国の医療費はGDPの6.5%を記録。

医療ツーリズムの概念は、アジア太平洋地域、特にタイ、インド、マレーシアで一般的です。Statistaのレポートによると、タイを訪れる医療観光客の数は、2024年には約300万人に達すると予想されています。これにより、高品質で信頼性の高い診断薬への需要が高まり、IVD品質管理のユーティリティが増加し、結果として市場が成長します。

主要企業・市場シェア

IVD品質管理市場のシェア

市場の競争環境は常に変化しており、熾烈な競争が繰り広げられています。バイオ・ラッド・ラボラトリーズ、サーモフィッシャーサイエンティフィック、F.ホフマン・ラ・ロシュなどの競合各社は、強力な研究開発投資、幅広い販売チャネル、多数の新製品を有しているため、市場で大きなシェアを占めています。しかし、品質管理ソリューションを提供することをより具体的な目的とするニッチなプレーヤーが新たに市場に参入し、競争が激化しています。

また、これらのプレーヤーは戦略的提携、アライアンス、買収などを行い、市場での存在感を高めて最大シェアを獲得し、競争に打ち勝とうとしています。例えば、2021年3月、バイオ・ラッド・ラボラトリーズ社はF.ホフマン・ラ・ロシュ社とのInteliQ製品に関するパートナーシップ契約を発表しました。これにより、Bio-Rad Laboratories, Inc.のクライアントや顧客は、同社の幅広い製品に関する幅広いサポートを提供するウェブサイトを利用できるようになりました。

IVD品質管理市場の企業

IVD品質管理業界で事業を展開する主な企業は以下の通りです:

Abbott

Agilent Technologies

Becton, Dickinson and Company

Bio-Rad Laboratories

Bio-Techne Corporation

Danaher Corporation

F. Hoffmann-La Roche

Helena Laboratories Corporation

Hologic

Merck

QIAGEN

QuidelOrtho Corporation

Randox Laboratories

Siemens Healthineers

Sysmex Corporation

Technopath Manufacturing

Thermo Fisher Scientific

アボット社は、世界中に広がる広範なネットワークと研究開発への強いコミットメントを備え、世界中の臨床検査室で同じレベルの品質保証と耐久性のある性能を保証しています。

バイオ・ラッドは、正確さだけでなく、リアルタイムでステップを監視し、ラボの有効性と正確な臨床結果を高めることに注力していることで有名です。

サーモフィッシャーは、様々な診断アッセイに対応するMAS Quality Controlsのような強力なIVD QC製品を提供しています。

IVD品質管理業界のニュース

2024年3月、Bio-Techne Corporationは、Bio-Techneの分子診断学部門に属する子会社Asuragenが、QuantideX qPCR BCR-ABL ISキットについて、欧州連合の新しい体外診断薬規制(IVDR)に基づくクラスC認証の取得に成功したと発表しました。この認証取得により、同製品のEUにおける信頼性と市場性が向上するとともに、厳格な規制基準に準拠したトップクラスの診断ソリューションを提供するという同社の献身的な姿勢が明確になり、分子診断分野での足場がさらに固まりました。

この調査レポートは、IVD品質管理市場を詳細に調査し、2021年から2032年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

品質管理

血清/血漿ベースのコントロール

全血ベースのコントロール

尿ベースの品質管理

その他の品質管理

データ管理ソリューション

検査室情報管理システム(LIMS)

独立型ソフトウェア

品質保証サービス

市場, 製品別

コントロール

総タンパク質

アルブミン

血中尿素窒素

尿酸

クレアチニン

ナトリウム

カリウム

塩化物

カルシウム

マグネシウム

アスパラギン酸トランスアミナーゼ

クレアチンキナーゼ

γグルタミルトランスフェラーゼ

総ビリルビン

その他のコントロール

キャリブレーター

キャリブレーター

その他の製品

アプリケーション別市場

免疫測定

臨床化学

電解質とミネラル

腎機能

肝機能

タンパク質と酵素

心臓マーカー

その他の臨床化学アプリケーション

分子診断学

核酸増幅検査

DNA配列決定

遺伝子検査

その他の分子診断アプリケーション

微生物学

血液学

凝固および止血

その他のアプリケーション

市場、メーカー種類別

サードパーティ製コントロール

独立したコントロール

機器別コントロール

相手先装置メーカーによる制御

市場:エンドユーザー別

病院

臨床検査室

学術・研究機関

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 正確な診断検査に対する需要の増加

3.2.1.2 診断技術の進歩

3.2.1.3 ポイントオブケア検査に対する需要の高まり

3.2.1.4 厳しい規制要件

3.2.2 業界の落とし穴と課題

3.2.2.1 IVD品質管理サービスの高コスト

3.2.2.2 限られた償還政策

3.3 成長可能性分析

3.4 技術的展望

3.5 薬事規制

3.6 価格分析

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレイヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略展望マトリックス

第5章 2021年~2032年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 品質管理

5.2.1 血清/血漿ベースのコントロール

5.2.2 全血ベースのコントロール

5.2.3 尿ベースのコントロール

5.2.4 その他の品質管理

5.3 データ管理ソリューション

5.3.1 臨床検査情報管理システム(LIMS)

5.3.2 独立型ソフトウェア

5.4 品質保証サービス

第6章 2021年~2032年の製品別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 コントロール

6.2.1 総タンパク質

6.2.2 アルブミン

6.2.3 血中尿素窒素

6.2.4 尿酸

6.2.5 クレアチニン

6.2.6 ナトリウム

6.2.7 カリウム

6.2.8 塩化物

6.2.9 カルシウム

6.2.10 マグネシウム

6.2.11 アスパラギン酸トランスアミナーゼ

6.2.12 クレアチンキナーゼ

6.2.13 γグルタミルトランスフェラーゼ

6.2.14 総ビリルビン

6.2.15 その他のコントロール

6.3 校正物質

6.4 検量線検証装置

6.5 その他の製品

第7章 2021年~2032年アプリケーション別市場推定・予測 ($ Mn)

7.1 主要トレンド

7.2 免疫測定

7.3 臨床化学

7.3.1 電解質とミネラル

7.3.2 腎機能

7.3.3 肝機能

7.3.4 タンパク質と酵素

7.3.5 心臓マーカー

7.3.6 その他の臨床化学アプリケーション

7.4 分子診断

7.4.1 核酸増幅検査

7.4.2 DNA塩基配列決定

7.4.3 遺伝子検査

7.4.4 その他の分子診断アプリケーション

7.5 微生物学

7.6 血液学

7.7 凝固および止血

7.8 その他のアプリケーション

第8章 2021〜2032年メーカー種類別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 第三者管理

8.2.1 独立したコントロール

8.2.2 機器別コントロール

8.3 相手先装置メーカーによる制御

第9章 エンドユーザー別市場予測:2021年〜2032年 ($ Mn)

9.1 主要動向

9.2 病院

9.3 臨床検査室

9.4 学術・研究機関

9.5 その他のエンドユーザー別

第10章 2021年~2032年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott

11.2 Agilent Technologies

11.3 Becton, Dickinson and Company

11.4 Bio-Rad Laboratories

11.5 Bio-Techne Corporation

11.6 Danaher Corporation

11.7 F. Hoffmann-La Roche

11.8 Helena Laboratories Corporation

11.9 Hologic

11.10 Merck

11.11 QIAGEN

11.12 QuidelOrtho Corporation

11.13 Randox Laboratories

11.14 Siemens Healthineers

11.15 Sysmex Corporation

11.16 Technopath Manufacturing

11.17 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

レポートコード:GMI9695