市場概要

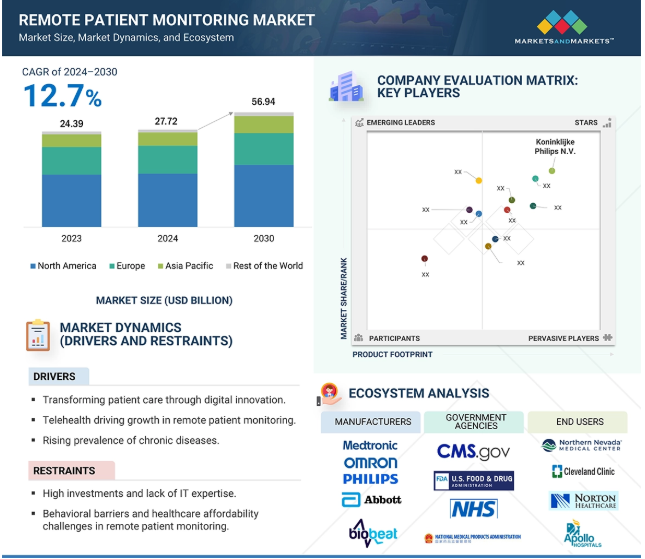

2023年に243億9,000万米ドルだった世界の遠隔患者モニタリング市場は、年平均成長率12.7%で堅調に成長し、2024年には277億2,000万米ドル、2030年には569億4,000万米ドルに達すると予測されています。この成長を支える主な要因としては、慢性疾患の増加、在宅医療への嗜好、ウェアラブル技術の進歩、医療のデジタル変革などが挙げられます。FCCのCOVID-19テレヘルス・プログラムやルーラル・ヘルスケア・プログラムなどの政府プログラムは、サービスが行き届いていない地域や地方におけるブロードバンドアクセスのギャップを埋めています。これにより、医療提供者は遠隔医療を提供しやすくなっています。パンデミックは遠隔医療を前進させましたが、インフラ、デジタルリテラシー、償還の問題は、普及のために克服しなければならない多くのハードルのひとつです。

DRIVER: デジタル・イノベーションによる患者ケアの変革

遠隔患者モニタリングは、デジタル技術を利用して患者データを追跡し、医療提供者に伝達することで、疾病管理と患者の転帰を大幅に改善し、医療提供に変革をもたらします。これは、慢性疾患を抱え、ケアへのアクセスが限られている患者にとって特に価値があります。RPMの広範な導入は、メディケア、ほとんどの州のメディケイド・プログラム、および民間の医療保険者によってサポートされています。メディケア受給者におけるRPMの利用は、2018年から2021年にかけて6倍以上に増加し、2021年には加入者10万人当たりの月間請求件数は594件となりました。2023年3月現在、34州のメディケイドプログラムがRPMをカバーしていますが、制限を課しているところもあります。睡眠時無呼吸症候群、心房細動、てんかんのような疾患のための103の装置を含む、AIを搭載した診断ツールの台頭は、RPMの成長を加速させており、現在アメリカでは75のFDA承認AI/ML対応ツールが利用可能。

mHealthソフトウェアの急速な進歩は、リアルタイムの健康データを収集するためにウェアラブル、センサー、遠隔医療を組み合わせたこの市場に拍車をかけています。アメリカでは、遠隔生理学的モニタリングの請求は3年間で5倍に急増し、遠隔治療モニタリングの新規コードは2023年にほぼ4倍に増加しました。肥満、メンタルヘルス、筋骨格系ケアに焦点を当てたデジタル・ヘルス・ソリューションもまた、Accuhealth、Biofourmis、Teladoc Health、Omron Healthcareなどの大手企業がイノベーションを推進し、地歩を固めつつあります。消費者がより継続的なケアを求める中、こうした進歩は、新しい償還経路とともに、遠隔モニタリングを現代のヘルスケアシステムの重要な構成要素にしています。

制約:高額な投資とIT専門知識の不足

医療提供者が遠隔患者モニタリングシステムの利用に苦労しているのは、技術システムとデータ保存のためのより良いITインフラが必要だからです。RPMを完全に導入するには、データ処理システムの構築と電子プラットフォームの保守に多額の費用がかかります。医療機関では、ソフトウェアの購入費よりも、遠隔監視システムの運用費の方が高くつくことがよくあります。所有コストの約3分の1がサポート更新に費やされます。医療機関が情報技術の専門家を雇用していない場合、遠隔患者モニタリング・ソリューションを使用するために、余分な費用をかけてスタッフをトレーニングに派遣する必要があります。小規模な医療機関や限られた資金で運営されている医療機関では、ITシステムやスタッフのトレーニングに多額の投資を行う必要があるため、RPM技術の導入は困難です。クラウドシステムへの移行は、主に検査室と医師間の複雑なネットワーク接続に依存している病院において、ITアーキテクチャの変更が必要となります。大規模な医療ネットワークでは、適切なITインフラ接続がないため、クラウドベースのケアマネジメント・サービスを拡大することは困難です。

可能性:外来患者ケア環境へのシフトの進展

医療業界が外来患者ケアへのシフトを続ける中、遠隔患者モニタリング・ソリューションは、患者の転帰を改善する鍵となる大きなチャンスを迎えています。例えば、外来治療にかかる費用は入院治療に比べて30~60%安く、手頃な価格と利便性から人気があります。2024年現在、アメリカには6,300以上のメディケア認定外来手術センター(ASC)があり、2014年から2020年にかけてASC処置に対するメディケア支払額は29%増加することから、外来患者サービスの需要は高まる一方です。この傾向は、医療システムにおけるRPMや臨床情報学の導入と密接に関連しており、モニタリングやケアコーディネーションの改善、すなわち患者体験の向上の源となるものを提供するために、医療システムをより良い位置づけにしています。

政府のインセンティブもこの変化を後押ししています。2021年、アメリカでは公衆衛生インフォマティクスに8,000万ドルの投資が行われ、RPM技術が外来診療に導入される速度が加速しています。その他にも、メディケアの診療報酬に関する調整も行われ、ASCの手続きでは3.8%まで増加し、イノベーション・モニタリング・ソリューションの効率的な利用が促進されます。RPMが外来患者ケアの重要な一部となるにつれ、それは成長のための貴重な機会を提示し、将来に向けてよりアクセスしやすく、患者中心の医療を提供します。

課題 RPMプログラムへの健康の社会的決定要因(SDOH)の組み込み

遠隔患者モニタリング・プログラムは、特に糖尿病、高血圧、心臓病などの慢性疾患を管理する人々の健康アウトカムを大幅に改善する可能性を秘めています。しかし、これらのプログラムは、特に十分なサービスを受けていない人々にとって、その可能性を十分に発揮できない課題に直面しています。言葉の壁、限られたインターネットアクセス、低いデジタルヘルスリテラシー、地理的な位置などの社会的要因が大きな障害となっています。例えば、NYU Langone Healthの調査によると、血圧モニタリングにRPMを使用していない人の28.3%はスペイン語話者でした。さらに、アメリカの830万以上の家庭にはまだブロードバンドがなく、農村部、特に低所得世帯のいる地域では、RPMテクノロジーへのアクセスがさらに困難です。このような地域に近い地方の病院では、慢性期ケア管理にRPMを導入する割合が33.5%低くなっています。

こうした障壁の影響を最も強く受けているのは、人種的・民族的マイノリティです。ヒスパニック系や黒人の患者は、RPMプログラムを十分に利用できないことが多く、これが健康格差を悪化させています。2021年の調査では、ヒスパニック系の患者は糖尿病のRPMプログラムでデータを送信する傾向が低いことが明らかになり、2023年の調査では、黒人患者の技術的な課題と医療システムに対する不信感が大きな障害となっていることが明らかになりました。アクセスや参加におけるこのような違いは、RPMが恩恵を受ける可能性のあるすべての人に行き渡ることを困難にしています。これらの障害に対処することは、人種、場所、社会経済的地位に関係なく、すべての人の健康状態の改善にRPMが役立つようにするために非常に重要です。

遠隔患者モニタリングのエコシステムは、電気通信会社、すなわちネットワーク、接続性、ハードウェアのプロバイダー、CTツールおよび電子機器メーカー、すなわちインフラサービスのプロバイダー、サービスおよび医療機器のプロバイダーで構成されています。医療提供者(病院、医療システム、医師、ACS、診療所)、支払者、患者/顧客、医療小売業者、高齢者向け住宅/ポストアキュート/ホスピスセンター、新興企業、政府/規制機関もこの市場のステークホルダーです。

主要企業・市場シェア

2023年の医療提供者エンドユーザー市場では病院セグメントが最大シェア

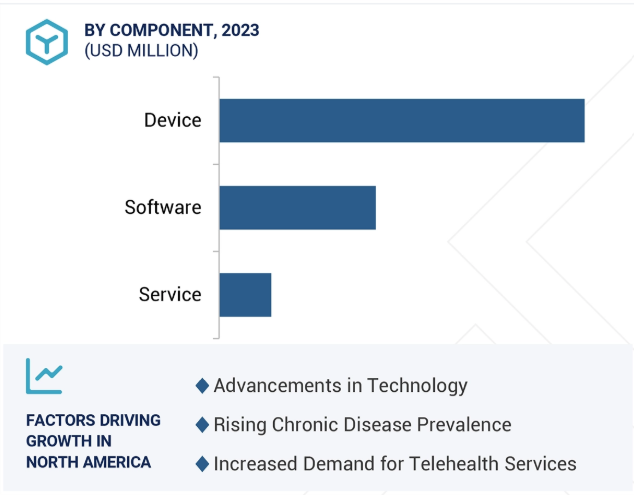

医療提供者のエンドユーザーセグメントに基づくと、遠隔患者モニタリング市場は、病院、外来手術センター、外来ケアセンター、その他の外来患者設定、長期ケア、福祉施設、在宅医療、その他の医療提供者に区分されます。2023年には、病院セグメントが遠隔患者モニタリング市場で最大のシェアを占める見込み。このセグメントを牽引する主な成長要因としては、糖尿病、心臓病、肥満などの慢性疾患の割合が上昇し、継続的な医療と管理が必要になっていること、医療費負担適正化法(Affordable Care Act)などの法改正、医療へのアクセス拡大、保険加入患者数の増加などが挙げられます。病院はモニタリング装置から何百万ものデータを生成します。このため、適切なデータ管理、保存、分析に対する需要は大きく、遠隔患者モニタリング市場を促進しています。例えば、PainChek社(オーストラリア)は2022年11月にInterSystems社(アメリカ)と提携し、モバイルベースの疼痛評価アプリケーションを強化しました。このアプリを電子カルテシステムに統合することで、病院が利用できるようになり、ひいては新たな市場にもつながるからです。

2023年、遠隔患者モニタリング市場の伝送タイプでは同期型セグメントが最も急成長する見込み

遠隔患者モニタリング市場は、伝送タイプによって同期型と非同期型の2つのセグメントに分けられます。同期型セグメントは今後数年間で最も急成長が見込まれます。これは主に、より多くの患者と医療提供者がリアルタイムのモニタリングと迅速な医療介入を求めているためです。これは、遠隔医療やウェアラブル装置の進歩が非同期型遠隔患者モニタリングの原動力にもなっているためです。この傾向は、患者の転帰の改善、病院での再入院の減少、医療費の削減によって加速しています。慢性疾患が一般化し、世界的に高齢化が進む中、患者がタイムリーな治療を受けられるよう、継続的なリアルタイム・モニタリングの必要性が高まっています。AIとMLの医療ツールへの統合により、同期遠隔モニタリングはさらに効果的かつ効率的になると期待されています。

遠隔患者モニタリング市場(RPM)は5つの主要地域に区分されます: 北米、アジア太平洋、ヨーロッパ、中東・アフリカ、中南米。アジア太平洋地域は、予測期間中に最も高い成長を記録する見込みです。その要因としては、デジタルヘルス技術の高い採用率、医療費の増加、人口の多さ、高齢化の進展、医療インフラの継続的な改善などが挙げられます。Jawaharlal Nehru Centre for Advanced Scientific Research (JNCASR)の研究者は最近、重要なイノベーションを発見しました。フレキシブルな銀線でできたこの装置は、歪みを感じ、人間の体が不快感に対して繰り返し反応するのと同じように、時間とともに電気的反応を変化させることができます。ストレスや不快感をリアルタイムで検知・追跡できるため、医師は離れた場所から患者の状態を評価するための多くのデータを得ることができ、より積極的で個別化されたケアが可能になります。このような技術革新により、RPM市場は、健康管理方法、転帰の改善、個人のニーズへの医療対応へと変貌を遂げるでしょう。

2025年1月、メドトロニック(アイルランド)は、ペースメーカー患者向けの世界初のアプリベース遠隔モニタリングシステム、マイケアリンク・スマートモニターのFDA承認と発売を発表。

2024年9月、GEヘルスケア(アメリカ)は、高度なAI駆動機能、ワイヤレスプローブの統合、ワークフロー機能の強化を実現したポータブル超音波診断装置Venue Sprintを発売。

2024年7月、Koninklijke Philips N.V.(オランダ)とBon Secours Mercy Health(アメリカ)は、49の病院と1,200の介護施設に新しい患者モニタリングプラットフォームを導入し、拡張するための10年間のパートナーシップを発表。

2024年4月、オムロン ヘルスケア株式会社(日本)は、統合ケアソリューションを強化するため、Luscii healthtech B.V.(オランダ)を買収しました。この動きは、遠隔患者モニタリングの導入を加速し、オムロンの「Going for Zero」ビジョンである心血管系および脳血管系イベントの減少を支援することを目的としています。

遠隔患者モニタリング(RPM)市場の主なプレーヤーは以下の通り。

Koninklijke Philips N.V. (Netherlands)

Medtronic (Ireland)

OMRON Corporation (Japan)

GE Healthcare (US)

Oracle (US)

Boston Scientific Corporation (US)

Abbott (US)

NIHON KOHDEN CORPORATION (Japan)

Siemens Healthineers AG (Germany)

Baxter (US)

Biobeat (Israel)

Biotronik (Germany)

VitalConnect (US)

VivaLNK, Inc (US)

Clear Arch, Inc (US)

Optum, Inc (Vivifyhealth) (US)

Blue Spark Technologies, Inc (US)

Lightbeam (US)

Cloud Diagnostics Canada ULC (Canada)

Teladoc Health, Inc (US)

Guangdong Transtek Medical Electronics Co., Ltd (China)

【目次】

はじめに

33

研究方法論

40

要旨

56

プレミアムインサイト

60

市場概要

63

5. 1 はじめに – デジタルイノベーションによる患者ケアの変革 – 遠隔患者モニタリングにおけるテレヘルスの拡大 – 慢性疾患の有病率の上昇 – 老年人口の増加とRPMサービスの利用率の上昇 – 医療施設全体におけるコスト抑制のニーズの高まり – ウェアラブル、Mヘルスアプリ、コネクテッドデバイスにおける技術革新 抑制要因- 高額な投資とIT専門知識の不足- 遠隔患者モニタリングにおける行動上の障壁と医療費負担の問題- 2024年のCMS規制に関連する課題 可能性- AIとMLの出現- 外来患者ケア環境への緩やかなシフト- 感染症診断への利用の増加- 病院-在宅プログラムへの取り組みの増加 課題- データセキュリティに関連する懸念- データアクセシビリティの問題- RPMプログラムへのSDOH要因の組み込み

5.2 顧客のビジネスに影響を与えるトレンド/混乱 遠隔患者モニタリング市場の収益シフトと新たな収益ポケット

5.3 業界動向:価値観に基づく医療と患者中心の医療への漸進的シフト

5.4 エコシステム分析

5.5 バリューチェーン分析

5.6 技術分析 主要技術 – 小型ウェアラブル装置 – 人工知能と機械学習 – クラウドコンピューティング – 患者エンゲージメントツール – EHR統合 – 音声アシスタント統合 補助技術 – 5Gコネクティビティ – mHealthアプリ – デジタル治療 – テレヘルスプラットフォーム 補助技術 – POC診断 – スマートホームヘルス装置

5.7 関税と規制分析 関税データ(HSコード9018) 関税データ(HSコード9021) 関税データ(HSコード9022) 規制機関、政府機関、その他の組織 規制分析

5.8 貿易分析 遠隔患者モニタリング装置(HSN コード:90189099)の貿易分析 遠隔患者モニタリング装置(HSN コード:9021)の貿易分析 遠隔患者モニタリング装置(HSN コード:9022)の貿易分析

5.9 価格分析 主要メーカー別遠隔患者モニタリング装置の指標価格(2023年) 遠隔患者モニタリング装置の指標価格(2023年)

5.10 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 メーカーの交渉力 買い手の交渉力 競争相手の強さ

5.11 遠隔患者モニタリングの管轄区域と上位出願国の特許公開動向 遠隔患者モニタリング市場の主要特許

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 エンドユーザー分析 満たされていないニーズ エンドユーザーの期待

5.14 遠隔患者モニタリング市場の主要会議・イベント(2025-2026年):会議・イベント詳細リスト(2025-2026年

5.15 ケーススタディ分析 遠隔患者モニタリング・ポータルの自動化- ケース1:自動化によるコスト削減とパフォーマンス向上 遠隔患者モニタリング・ポータルの自動化- ケース2:RPMがエンゲージメントを促進し、大きな利益を生む

5.16 投資と資金調達のシナリオ

5.17 遠隔患者モニタリングのビジネスモデル サブスクリプションベースのモデル サービスとしてのプラットフォーム(PaaS) プレミアム機能を備えたフリーミアムモデル 共同エコシステムとパートナーシップ

5. 18 ジェネレーティブ AI/AI が遠隔患者モニタリング市場に与える影響 主なユースケース ジェネレーティブ AI/AI 導入のケーススタディ- ケーススタディ 1:NLP と HIPAA 準拠のアノテーションによる、がん治療のための遠隔患者モニタリングの強化- ケーススタディ 2:NLP と HIPAA 準拠のアノテーションによる、がん治療のための遠隔患者モニタリングの強化- ケーススタディ 3:NLP と HIPAA 準拠のアノテーションによる、がん治療のための遠隔患者モニタリングの強化- ケーススタディ 4:NLP と HIPAA 準拠のアノテーションによる、がん治療のための遠隔患者モニタリングの強化- ケーススタディ 5: AI/ジェネレーティブAIの相互接続・隣接エコシステムへの影響- テレヘルス・遠隔医療- ウェアラブル装置- デジタルヘルスケア- 在宅ヘルスケア ユーザーの準備と影響評価- ユーザーの準備- 影響評価

5.19 保険償還シナリオ

遠隔患者モニタリング市場、コンポーネント別

126

6.1 導入

6.2 機能別装置- 心臓モニタリング装置- 神経モニタリング装置- 呼吸モニタリング装置- 血糖モニタリング装置- 胎児・新生児モニタリング装置- 体重モニタリング装置- マルチパラメータモニタリング装置- パルスオキシメータ装置- 体温計- その他のモニタリング装置 種類別装置- ウェアラブル装置- インプラント型装置- ハンドヘルド・ポータブル装置- その他の装置

6.3 ソフトウェア(展開モデル別)- オンプレミスモデル- クラウドベースモデル ソフトウェア(伝送タイプ別)- 同期伝送- 非同期伝送

6.4 市場成長を支える遠隔医療プラットフォームのサービス拡大とサービスモデルの統合

遠隔患者モニタリング市場、疾患別

150

7.1 導入

7.2 早期発見への関心が高まる腫瘍学が市場を牽引

7.3 心臓病学:CVDの高い発生率が市場を牽引

7.4 神経学 神経疾患の有病率の増加が市場を促進

7.5 糖尿病管理のための遠隔健康相談への注目の高まりが需要を後押し

7.6 睡眠障害 睡眠時無呼吸症候群の増加が市場成長を促進

7.7 呼吸器疾患:Copdと喘息の症例の増加が市場を活性化

7.8 体重管理とパーソナルヘルスアプリのユーティリティ向上が市場成長を支える

7.9 認知療法のための予測健康モデルの開発に注力するメンタルヘルスが市場を促進

7.10 その他の疾患別

遠隔患者モニタリング市場、エンドユーザー別

162

8.1 はじめに

8.2 医療提供者 ホスピタル- 技術的に先進的な遠隔医療装置を購入する能力が市場を活性化 ASCS、ACCS、その他の外来- 費用対効果の高い周術期装置への需要の高まりが市場を活性化 長期療養施設と介護付き有料老人ホーム- 高齢者人口の拡大と慢性疾患管理への関心の高まりが市場を活性化 ホームヘルスケア- 遠隔医療への嗜好の高まりが市場を活性化 その他医療提供者

8.3 医療費支払者 低コストと医療施設の改善が市場を牽引

8.4 患者のウェアラブル装置へのai統合への関心の高まりが需要を後押し

8.5 製薬・バイオテクノロジー企業 臨床試験結果の向上に対するニーズの高まりが市場成長を後押し

8.6 医療技術企業が診断精度を高めるためにRPMを医療技術ソリューションと統合することが市場を後押し

8.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

レポートコード:HIT 7776