市場概要

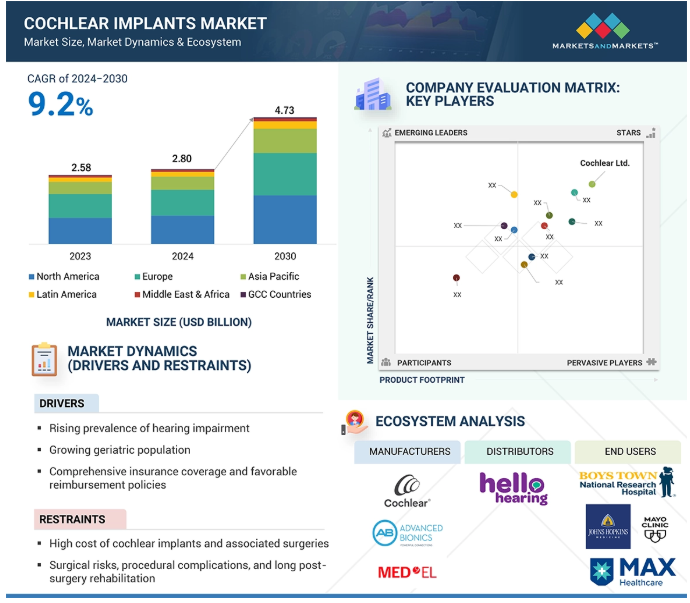

2023年に25.8億米ドルと評価された人工内耳の世界市場は、年平均成長率9.2%で堅調に成長し、2024年には28.0億米ドル、2030年には47.3億米ドルに達すると予測されています。人工内耳市場を牽引しているのは、特に高齢者層における難聴の有病率の上昇や、聴覚リハビリテーションの選択肢に対する意識の高まりといった要因です。さらに、AIを利用した音声処理、音声発達のための小児科への移植、手術技術の進歩により、より良いアクセシビリティと予後の改善の機会が生まれます。新興国市場には、低コストのインプラントの開発や、インプラント後の症例管理のための遠隔医療の統合に関する多くの機会があります。

推進要因:老年人口の増加

人工内耳にとって非常に重要な原動力となるのは、世界中で老年人口が増加し、人工内耳を含む効果的な聴覚ソリューションへの需要が高まっているという事実です。このような人々は、通常の補聴器では治療できないような重度の聴覚障害を示すことがあります。人工内耳は、このような人々に、より良い生活の機会を与え、社会的孤立を防ぐためのコミュニケーションを取り戻す方法を提供します。

世界中で高齢者が増加していることが、人工内耳の需要を大きく促進しています。国連経済社会局(UN DESA)の統計データによると、2022年までに全世界の人口の10%以上が65歳を超えます。より正確には、WHOの報告によると、2030年には、世界のあらゆる場所で、6人に1人が少なくとも60歳以上になり、老年期に達するということです。世界的な老年人口の増加に伴い、老眼や加齢性難聴の可能性は大きな要因となっています。

拘束:手術のリスク、手術の合併症、手術後の長いリハビリテーション

植え込み手術の侵襲性、感染症や装置の故障などの合併症の可能性、継続的な聴力訓練や適応訓練を必要とするリハビリテーションによる回復の長期化-患者、特に高齢者にとっては、時には大変な苦痛となります。

メイヨークリニックが提供した情報によると、人工内耳で起こる一般的な合併症の頻度は低く、特に重度の髄膜炎があります。脳と脊髄を覆っている膜に細菌感染が起こります。通常、このような影響は、予防接種によって手術の前に軽減されます。それでも、このような可能性があることは、特定の手術を受ける見込みがある場合、患者や介護者の心に重くのしかかるかもしれません。その他の合併症としては、出血、手術側の顔面麻痺、手術部位やインプラント自体の感染症などが考えられます。このような合併症は、すべての患者とその家族の心理的、経済的負担を増大させます。

Healthlineは2023年に、人工内耳のリハビリは段階的で、脳が人工内耳に適応するまでに時間を要すると報告しています。リハビリのロジスティックスと精神的負担は、人工内耳の技術が広く採用されることを阻む重要な要因となっています。

可能性:デジタルヘルスプラットフォームとの統合

デジタルヘルスシステムとの統合は、人工内耳分野に大きな可能性をもたらします。遠隔モニタリング、スマートフォンアプリ、AIによる聴力最適化など、最先端のデジタルツールを取り入れることで、人工内耳はより良い術後ケア、リアルタイムの調整、カスタマイズされた治療を提供することができます。このような接続は、ユーザーの快適性を高め、患者の予後を改善し、より良い装置管理のための洞察に満ちた情報を医療従事者に提供することができます。

遠隔医療は、特に遠隔地にいる患者や移動が困難な患者にとって、人工内耳ケアのアクセシビリティと効率を高める有望な機会です。NCBIは、2022年までに、人工内耳を装用し、生涯にわたってフォローアップを必要とする患者が、世界に約75万人いると推定しています。多くの患者は、この定期検診のために長距離を移動しなければなりません。例えば、英国では19のセンターでしかケアが提供されていませんが、遠隔プログラミングとフォローアップ・ケアを促進する手段として、電気通信が登場しています。NCBIの研究によると、遠隔プログラミング・セッションの聴力結果は、現地で行われたものと同様であったと報告されています。また、患者の満足度も非常に高いことが報告されています。したがって、これは、インプラント後のケアを管理するための便利で費用対効果の高い方法を提供するだけでなく、移動の負担を最小限に抑えるのに役立つ方法の1つです。

課題: 代替ソリューションとの競争

人工内耳市場の成長は、代替ソリューションの利用可能性や、このセグメントの利点に関する一般的な認識不足によって大きく制限されています。これらの要因により、人工内耳は聴力回復に非常に有用であるにもかかわらず、広く使用されていないのが現状です。サイエンスダイレクト誌によると、亜全摘術は、慢性的な耳の病変、広い空洞の存在、インプラントの突出などに罹患している患者にとって、有効な手術の選択肢です。

人工内耳以外の選択肢としては、音を増幅する従来の補聴器、頭蓋骨を通して音を伝える骨伝導補聴器、中耳の骨を直接刺激する中耳インプラントなどがあります。さらに、特定の環境下で音質を向上させるパーソナルアンプやFMシステムもあります。これらは、人工内耳ほどの利点はないにせよ、難聴者にとって有用な選択肢です。

これに加えて、認知度の不足という大きな問題があり、対象となる人々の間でさえも、その導入がさらに進んでいません。Thieme社の調査によると、2050年までに世界で約25億人がある程度の難聴になると推定されています。しかし、認知度やアクセスについては、特定の層で差があります。

主要企業・市場シェア

人工内耳市場のエコシステムには、人工内耳システムの製造業者、販売業者、エンドユーザーが含まれます。人工内耳製品の主要メーカーには、Cochlear Ltd. (オーストラリア)、Sonova (スイス)などがあります。(オーストラリア)、Sonova(スイス)、MED-EL Medical Electronics(オーストリア)、Zhejiang Nurotron Biotechnology Co. (Ltd.(中国)、Neubio AG(スイス)、TODOC Co. (Ltd.(韓国)、Shanghai Listent Medical Tech Co. (Ltd.(中国)。Hello Hearing社(オーストラリア)は人工内耳市場の代理店です。しかし、John Hopkins Cochlear Implant Center (アメリカ)、Boys Town National Research Hospital (アメリカ)、Max Healthcare (インド)、Mayo Clinic (アメリカ)は、この市場における数少ないエンドユーザーです。

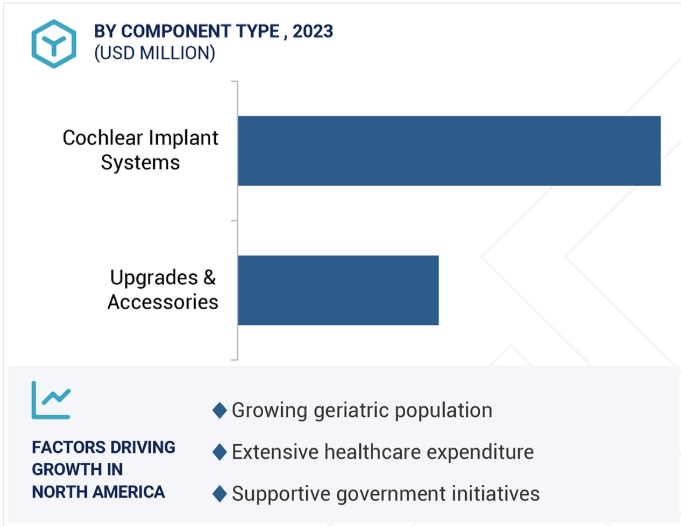

人工内耳システムの種類別市場シェアは、2023年に最も大きく、予測期間中最も速い速度で成長すると予測されています。

人工内耳市場は、アップグレード&アクセサリーと人工内耳システムの2つのセグメントに分けられます。人工内耳システムの成長は、人口の高齢化、難聴の認知的影響に関する認識の向上、適応症の拡大、人工内耳サービスへのアクセスの向上などの要因によって促進されるでしょう。人工内耳は、内耳の有毛細胞が損傷して音を感知できない、重度から重度の感音難聴の方を対象としています。

技術の進歩により、人工内耳装置はより小型化され、耳へのフィット感も向上しています。蝸牛の内側に挿入する小さな電極も、残存聴力を維持するために進歩しました。

中国のような主導的な市場では、新生児聴覚スクリーニングが広く普及しており、早期介入が容易になり、長期的な転帰も良くなっています。人工内耳をカバーする基本的な医療保険も、市場の成長を加速させています。ほとんどの国では、インプラントに対する認識が急速に高まり、富裕層が増加しているため、新しいインプラントの需要に拍車がかかっています。例えば、英国の人工内耳グループを基に15年前に発足したインドの人工内耳グループは、人工内耳に関する認知度を高め、国全体に普及させるために必要なガイドラインを策定する最前線にいます。

エンドユーザー別では、病院セグメントが2023年に最大の市場シェアを持ち、予測期間中に最も高いCAGRを記録すると予測されています。

エンドユーザーに基づくと、人工内耳市場は病院、耳鼻咽喉科クリニック、その他のエンドユーザーに分けられます。病院は、高度な診断装置、熟練した手術チーム、インプラント後のリハビリテーションサービスを利用でき、重度から難聴の患者を含む幅広い患者層を抱えることから、市場で優位を占めています。さらに、一部の地域では、中央の制度により人工内耳が無料で提供されているため、人工内耳を埋め込む候補者にとって病院が好ましい場所となり、市場での優位性が強まっています。

市場の成長は、病院数の増加と人工内耳需要の増加に起因しています。主要国では、それぞれの医療システムにおいて病院数の増加に力を入れています。例えば、アメリカの病院数は現在6,120ですが、2022年には5,129になります。また、アメリカの医療費は2022年に4.1%増の4兆5,000億ドル、1人当たり1万3,493ドル。医療費は国内総生産の17.3%を占めています。出典 CMS.gov. したがって、このような開発や投資は、このエンドユーザー分野の成長にプラスの影響を与える可能性が高いです。

人工内耳の主要市場には、6つの地域区分があります: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ、GCC諸国。2023年には、北米が人工内耳市場で最大のシェアを占めました。このため、聴覚障害の早期診断と治療が容易になっています。小児および老年人口における難聴の有病率の上昇が、市場の拡大をさらに後押ししています。人工内耳とその保険適用に対する政府の取り組みが普及し、採用率が上昇しています。また、この市場の主要企業による継続的な研究開発が、この地域における人工内耳装置の効率性とアクセシビリティの向上に貢献しています。北米地域におけるアメリカの大きなシェアは、難聴の有病率の増加、政府助成金の増加、聴覚専門医の容易な利用可能性、医療費の上昇に起因しています。

2023年、ヨーロッパは人工内耳市場で第2位のシェアを占めています。ヨーロッパは成熟した異質な医療市場であり、多くの先進国と新興国から構成され、一人当たりの医療費、償還範囲、対象製品の市場浸透度など、国レベルで大きな差があります。さらに、高齢者人口の増加や主要国における難聴の有病率の増加といった長期的な基本要因も、市場の成長を支えるでしょう。

2024年9月、オーストリアのメドエル・メディカル・エレクトロニクス社は、オーディオプロセッサSONNET 3を発売しました。これは、人工内耳ユーザーのための卓越した聴力性能とシームレスな接続性を誇る先進的なBTEオーディオプロセッサです。最先端の技術を搭載したSONNET 3は、聴覚体験をさらに向上させ、日常生活にシームレスに溶け込むための新たなマイルストーンとなるでしょう。

2024年5月、コクレア社はデマント社のオーティコンメディカル人工内耳事業を買収しました。この買収により、顧客ベースと技術ポートフォリオを拡大し、コクレア社の市場での地位を強化しました。

人工内耳市場の主要企業は以下の通り。

Cochlear Ltd. (Australia)

Sonova (Switzerland)

MED-EL Medical Electronics (Austria)

Zhejiang Nurotron Biotechnology Co., Ltd. (China)

Neubio AG (Switzerland)

TODOC Co., Ltd. (South Korea)

Shanghai Listent Medical Tech Co., Ltd. (China)

【目次】

はじめに

22

研究方法論

26

要旨

41

プレミアムインサイト

45

市場概要

50

5.1 はじめに

5.2 市場ダイナミクス 動因:聴覚障害の有病率の増加、高齢者人口の増加、包括的な保険適用と有利な償還政策 制約:人工内耳と関連手術の高額費用、手術リスク、手術後の合併症、長期にわたるリハビリテーション機会 チャレンジ:耳鼻咽喉科手術を行う熟練した専門家の不足、代替ソリューションとの競合

5.3 価格分析 人工内耳システムの平均販売価格動向(地域別)(2021~2023年 人工内耳製品の平均販売価格動向(主要プレーヤー別)(2021~2023年

5.4 バリューチェーン分析

5.5 サプライチェーン分析

5.6 エコシステム分析 エコシステムにおける役割

5.7 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.8 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

5.9 規制分析 規制の枠組み-北米-ヨーロッパ-アジア太平洋-中南米-中東-アフリカ 規制機関、政府機関、その他の組織

5.10 貿易分析 HSコード902140の輸入データ HSコード902140の輸出データ

5.11 特許分析 主要特許リスト

5.12 主要会議・イベント(2025-2026年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 技術分析 主要技術- 電極ベースの聴神経刺激 副次的技術- バイモーダル聴覚ソリューション 副次的技術- 骨伝導聴覚装置

5.15 投資と資金調達のシナリオ

5.16 人工内耳市場へのAI/GEN AIの影響

人工内耳市場、コンポーネント種類別

84

6.1 導入

6.2 高齢者人口の増加と医療保険の利用可能性が市場成長を後押しする人工内耳システム

6.3 アップグレード&アクセサリーの技術革新と装置のパーソナライゼーションが市場成長を促進

人工内耳市場:種類別

93

7.1 導入

7.2 片耳用インプラントは保険適用範囲の拡大が患者への普及を促進

7.3 両耳人工内耳は小児の騒音環境下での音の定位と会話の理解度を向上させ、成長を促進

人工内耳市場、患者種類別

101

8.1 導入

8.2 老年人口における難聴感受性の高さが人工内耳の普及を促進

8.3 小児科 新生児スクリーニングプログラムによる聴覚障害の早期診断が市場成長を後押し

人工内耳市場、エンドユーザー別

110

9.1 導入

9.2 病院:高度な診断装置へのアクセス向上と熟練した外科チームの存在が市場成長を促進

9.3 人工内耳クリニック:人工内耳関連の問題に対する意識の高まりと先進クリニックのネットワークが成長を促進

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

レポートコード:MD 9284