市場規模

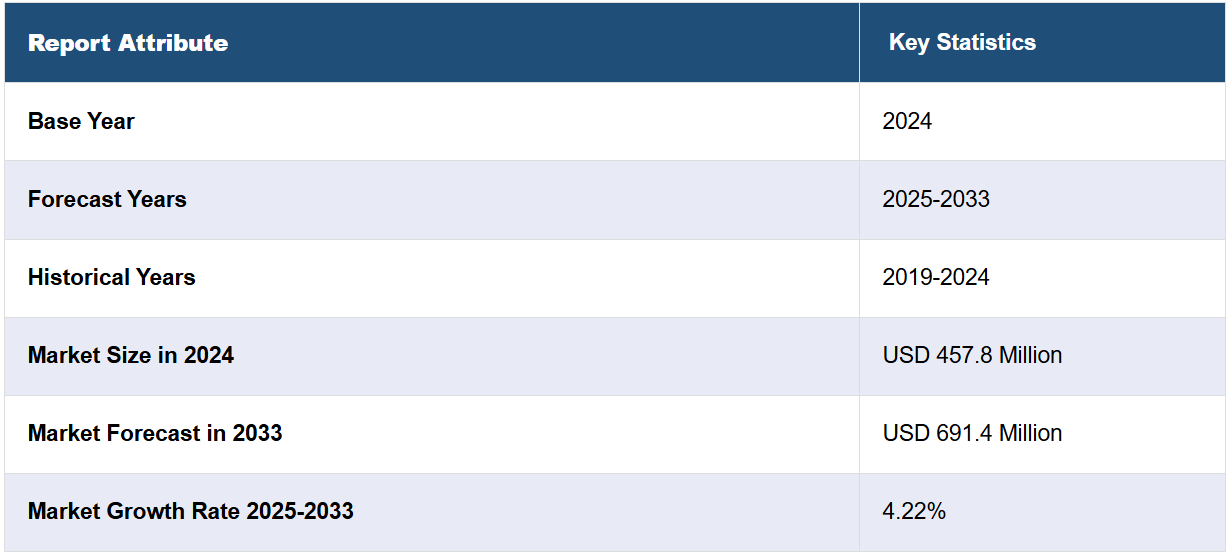

世界の経鼻胃管市場規模は、2024年に4億5780万米ドルに達した。今後、IMARC Groupは、市場が2033年までに6億9140万米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は4.22%と予測している。世界的な高齢者人口の増加、急速な技術進歩、慢性疾患の増加、政府や国際機関による厳格な規制の実施、医療施設の急速な拡大と近代化は、市場を牽引する主な要因の一部です。

経鼻胃管とは、さまざまな医療用途で使用される細く柔軟なチューブを指します。チューブ自体、コネクタ、内容物の通過を可能にする内腔、適切な位置決めを可能にするガイドなど、いくつかの部品で構成されています。経鼻胃管は、栄養補給、投薬、胃減圧、胃腸運動補助、胃内容物サンプリング、pHレベルのモニタリング、術後ケア、出血管理、栄養評価のサポートなど、幅広い用途で使用されています。 侵襲性が最小限であること、手頃な価格であること、患者の快適性、治療への適応性、短期および長期使用の両方への対応性など、いくつかの利点があります。

政府や国際機関による厳格な規制の実施により、製品の品質、安全性、有効性を確保するための基準が強化されていることも市場成長を後押ししています。さらに、経鼻胃管の利用機会を増やす医療施設の急速な拡大と近代化も市場成長に好影響を与えています。さらに、医療従事者、患者、介護者における経鼻胃管に関する意識と教育の向上も市場成長に貢献しています。これとは別に、経鼻胃管が他の医療処置と比較して相対的に手頃な価格で費用対効果に優れていることから、短期および長期のケアの両方において優先的に選択されるようになり、市場成長を後押ししています。さらに、患者と医療提供者の金銭的負担を軽減することで経鼻胃管の採用を促進する、有利な保険適用と償還政策の導入も市場成長を支えています。

経鼻胃管市場の動向/推進要因:

世界的な高齢者人口の増加

世界的な高齢者人口の増加は、経鼻胃管市場の成長に重要な役割を果たしています。これに伴い、経鼻胃管の挿入などの専門的介入を必要とする加齢に伴う疾患の広範な蔓延が市場の成長に寄与しています。さらに、高齢者人口における嚥下困難、栄養不良、慢性疾患、術後ケアの必要性などの症状の存在も、成長を促す要因となっています。また、高齢者への薬物投与に有効な方法として、製品の採用が増加していることも、市場成長に好影響を与えています。

急速な技術革新

経鼻胃管の分野における技術革新は、市場形成に不可欠です。これに伴い、最近の技術革新により、より洗練され、患者に優しく、効果的なチューブが開発されています。さらに、生体適合性のシリコンやポリウレタンなどの素材の改良など、さまざまな技術革新により、快適性と刺激の低減を実現し、市場成長に好影響を与えています。さらに、より正確な位置決めを可能にし、合併症の可能性を低減する、特殊機能を備えた改良型デザインの導入も市場成長に貢献しています。 また、医療従事者がチューブを適切に位置決めし、モニタリングするのを助ける放射線技術の最近の進歩も市場成長を促進しています。 これとは別に、最新の技術により、より良い患者ケアを実現するために経鼻胃管を他の医療機器やシステムと統合することが可能になっており、これが市場成長をさらに後押ししています。

慢性疾患の増加

胃腸障害、癌、糖尿病などの慢性疾患の増加は、栄養や薬剤の投与、慢性疾患患者の胃の減圧に不可欠な経鼻胃管の需要に大きな影響を与えています。さらに、慢性疾患はしばしば入院や長期の医療ケアにつながり、経鼻胃管は標準的なケアツールとして使用されます。さらに、消化器系に影響を与える外科手術、閉塞、または重度の病気から生じる合併症の管理にも広く利用されています。 また、慢性疾患の早期診断や予防的ケアへの注目が高まっていることも、経鼻胃管などの医療機器の使用増加につながり、市場成長に好影響を与えています。 その結果、慢性疾患の増加が、さまざまなヘルスケアプラットフォームにおける経鼻胃管の採用を促進しています。

経鼻胃管業界の区分:

IMARCグループは、世界の経鼻胃管市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、患者タイプ、適応症、および最終用途に基づいて市場を分類しています。

製品別内訳:

レヴィンチューブ

セーラムサンプチューブ

その他

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、レヴィンチューブ、サレムサンプチューブ、その他が含まれます。

レヴィンチューブは、シンプルな設計で医療従事者と患者の両方にとって使いやすいため、市場で好まれています。さらに、栄養補給、薬物投与、胃減圧などの重要な目的を効果的に果たすため、市場を独占しています。さらに、レビンチューブは病院、介護施設、在宅ケアの現場など、短期間での使用にも適しています。 また、他の経鼻胃管と比較してレビンチューブは価格が手頃であるため、予算の制約がある医療施設、特に低所得地域では魅力的です。 さらに、シンプルな設計により製造が容易であるため、生産が迅速に行われ、サプライチェーン全体で広く入手できるようになります。さらに、レビンチューブは必要な規制基準および要件を満たしているため、多くの国や医療制度での使用が認められています。

患者タイプ別内訳:

成人

小児

高齢者

成人が最大の市場シェアを占める

このレポートでは、患者タイプ別の市場の詳細な内訳と分析を提供しています。これには成人、小児、高齢者が含まれます。レポートによると、成人が最大の市場セグメントを占めています。

成人患者は、糖尿病、胃腸障害、癌などの慢性疾患が蔓延しているため、市場を独占しています。これらの疾患では、経鼻胃管の使用が必要になることがよくあります。さらに、成人患者は外科手術を受けることが多く、その場合は術後のケアとして経鼻胃管が必要になることがあります。これに伴い、胃の内容物を管理し、栄養補給を行うことで回復を助けます。これ以外にも、特に緊急時や急性疾患の場合には、成人患者が病院入院患者の相当な割合を占めています。集中治療や長期入院における経鼻胃管の必要性は、市場の成長をさらに後押ししています。これとは別に、成人患者は経鼻胃管を使用する専門治療を含む医療サービスへのアクセスが良好である傾向があります。さらに、現代的なライフスタイルの採用は、食事やストレスに関連する障害の増加につながり、成長を促すもう一つの要因となっています。

適応症別内訳:

胃がん

食道がん

炎症性腸疾患(IBD)

慢性腎臓病

嚥下障害

その他

食道がんが最大の市場シェアを占める

このレポートでは、適応症別に市場を詳細に分類・分析しています。これには、胃がん、食道がん、炎症性腸疾患(IBD)、慢性腎臓病、嚥下障害、その他が含まれます。レポートによると、食道がんが最大の市場シェアを占めています。

食道がんは、腫瘍が食道を塞いだり狭めたりすることで、嚥下困難や嚥下障害を引き起こすことが多い。この合併症により、栄養補給のために経鼻胃管を使用する必要がある。さらに、食道がんの治療には、手術、化学療法、放射線療法がしばしば必要となり、それらの治療が副作用を引き起こし、患者が通常通りに食事を摂る能力をさらに損なう可能性があります。 これに伴い、栄養素、薬剤、および体液を投与して患者の回復を促し、臨床結果を改善するために、経鼻胃管が広く使用されています。さらに、不健康な食事、喫煙、特定の化学物質への暴露による食道がんの発生率が増加していることも、成長を促す要因となっています。これに伴い、食道がんにかかりやすく、経鼻胃管の使用を含む追加のケアや医療介入が必要となる可能性が高い高齢者人口の増加も、市場成長を後押ししています。

用途別内訳:

病院および介護施設

在宅ケア

病院および介護施設が最大の市場シェアを占めています。

このレポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、病院および介護施設、在宅医療が含まれます。レポートによると、病院および介護施設が最大の市場セグメントを占めています。

病院や介護施設は、慢性疾患患者、術後患者、専門的ケアを必要とする患者など、相当数の患者を扱う一次医療センターとして市場を独占しています。さらに、病院での急性期医療から介護施設での長期療養まで、経鼻胃管の使用を必要とするさまざまな病状に対応しています。さらに、経鼻胃管の挿入と管理に必要な専門知識を持つ訓練を受けた医療従事者が病院や介護施設に存在することも、市場の成長を後押ししています。 また、経鼻胃管の使用など、さまざまな治療や補助的処置を一箇所で実施する統合ケアアプローチも提供されています。 さらに、これらの施設は厳格な規制ガイドラインに従って運営されており、高い水準の患者ケアが維持されることが期待されています。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場では北米が圧倒的な優位性を示しており、経鼻胃管市場で最大のシェアを占めています。

また、このレポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米には設備の整った病院やクリニック、医療サービスプロバイダーなど、高度な医療システムが存在します。 強固なインフラにより、医療施設には経鼻胃管をはじめとする最新技術が装備され、最適な患者ケアが提供されています。 さらに、この地域は医療分野における技術革新と研究の拠点であり、高度な経鼻胃管技術の開発と生産に貢献しています。さらに、北米では肥満、糖尿病、胃腸障害などの慢性疾患の患者数が多く、これが市場の成長をさらに後押ししています。これとは別に、経鼻胃管を含む専門的なケアやツールを必要とする高齢者人口の多さも市場の成長に寄与しています。さらに、経鼻胃管処置をより利用しやすく、手頃な価格にするために、地域政府が支援的な規制を課していることも市場の成長を後押ししています。

競合状況

経鼻胃管の大手企業は、患者にとってより効果的で快適な経鼻胃管を実現するために、新しい素材や設計の改良を模索し、先進技術の統合を進めています。さらに、さまざまな病状や患者のニーズに対応する、特殊な機能や性能を備えた経鼻胃管の開発も進めています。また、複数の主要企業は新興市場での存在感を高め、流通チャネルを強化することで、さまざまな地域や医療環境において自社製品への容易なアクセスを確保しています。さらに、厳しい規制や国際基準を順守し、自社製品が規制要件を満たすだけでなく、それを上回るよう努めることで、信頼と信用を維持しています。また、トップ企業は、医療機関、テクノロジープロバイダー、その他の利害関係者と提携し、互いの強みを活用してイノベーションを促進しています。これとは別に、医療従事者に対して、経鼻胃管の適切な使用方法、利点、メンテナンスに関する教育やトレーニングを提供しています。

このレポートでは、経鼻胃管の世界市場における競争状況について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Angiplast Pvt. Ltd.

Becton, Dickinson and Company

Bicakcilar Medical Devices

Cardinal Health Inc.

Guangdong Baihe Medical Technology Co. Ltd.

Hangzhou Formed Medical Devices Co.Ltd.

Poly Medicure Limited

QMD

Securmed SpA (Delta Med)

Vygon

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 経鼻胃管の世界市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 経鼻胃管市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 経鼻胃管市場 – 製品別内訳

6.1 レヴィンチューブ

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.1.3 市場細分化

6.1.4 市場予測(2025年~2033年)

6.2 セーラムサンプチューブ

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.2.3 市場細分化

6.2.4 市場予測(2025年~2033年)

6.3 その他

6.3.1 市場の歴史と現在の動向(2019年~2024年)

6.3.2 市場予測(2025年~2033年)

6.4 製品別投資提案の魅力

7 経鼻胃管市場 – 患者タイプ別内訳

7.1 成人

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場細分化

7.1.4 市場予測(2025年~2033年

7.2 小児科

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 老年

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年

7.4 患者タイプ別の魅力的な投資提案

8 経鼻胃管市場 – 適応症別内訳

8.1 胃がん

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 食道がん

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 IBD(炎症性腸疾患)

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 慢性腎臓病

8.4.1 概要

8.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.3 市場細分化

8.4.4 市場予測(2025年~2033年)

8.5 嚥下障害

8.5.1 概要

8.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.5.3 市場区分

8.5.4 市場予測(2025年~2033年)

8.6 その他

8.6.1 過去の市場動向および現在の市場動向(2019年~2024年)

8.6.2 市場予測(2025年~2033年)

8.7 適応症別による魅力的な投資提案

9 経鼻胃管市場 – 用途別内訳

9.1 病院および介護施設

9.1.1 概要

9.1.2 市場の歴史と現在の動向(2019年~2024年

9.1.3 市場細分化

9.1.4 市場予測(2025年~2033年

9.2 在宅医療

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年

9.3 エンドユーズ別 魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A11695