市場概要

アデノ随伴ウイルスベクター製造の世界市場規模は、2024年に10億2000万米ドルと推定され、2025年から2030年にかけて年平均成長率18.55%で拡大する見込みです。アデノ随伴ウイルス(AAV)ベクターは、非病原性や長期間遺伝子発現を誘導する能力などのユニークな生物学的特性が特徴です。これらのベクターは、最小限の免疫反応と幅広い組織を効果的に標的とする能力により、遺伝子治療において特に魅力的であり、市場の成長を後押ししています。さらに、新規参入企業の増加、遺伝子治療とワクチンの強力なパイプライン、技術の進歩が市場成長を後押ししています。

業界各社による技術の進歩により、AAVベクターの開発や遺伝子治療業務に関連するワークフローが強化される見込みです。主要な市場参加者は、新興企業とともに、革新的で安全かつ効果的な遺伝子導入法の研究開発に積極的に取り組んでいます。AAVベクターは、嚢胞性線維症、デュシェンヌ型筋ジストロフィー(DMD)、網膜色素変性症、癌を含む様々な慢性疾患などの治療に利用されています。世界のAAVベクター製造部門は、これらのベクターに対する需要の高まりによって経済成長を遂げています。

研究者たちは、さまざまな疾患に対する遺伝子ベースの治療法の開発にますます力を注いでいます。現在、遺伝子治療を受けている患者の数は比較的少ないものの、病気の発症に関与する遺伝子を直接標的とすることで、治療プロトコルを一変させる可能性があるため、この分野の将来は有望です。数多くの大学や研究機関が幅広い遺伝子治療製品を開発中であり、今後数年間で遺伝子治療市場がさらに活性化すると予想されています。例えば、マサチューセッツ大学医学部やユタ大学では、新たな遺伝子治療の開発・上市を目指した臨床試験を複数実施しています。

さらに、複数の企業が市場での地位を向上させるための戦略的イニシアチブを推進しています。例えば、2023年6月、韓国のSKグループの開発・製造受託機関(CDMO)であるSK Pharmteco Co.

COVID-19パンデミックは市場にプラスの影響を与えました。パンデミック時の市場成長は、主に製薬会社やバイオテクノロジー企業による治療薬製造の需要増加が原動力となりました。このような需要は、新しいウイルスベクターベースのワクチンや治療法を生み出すための研究開発を進める機会を生み出しました。例えば、2021年9月、オックスフォード大学とルートヴィヒがん研究所は、SARS-CoV-2に対するオックスフォード大学-アストラゼネカ社製ワクチンの製造成功にヒントを得て、がんワクチンを開発しました。この新しく処方されたがんワクチンは、免疫療法と組み合わせることで、腫瘍サイズの縮小を示し、in vivoで抗腫瘍免疫反応を誘発しました。

このような進展にもかかわらず、バイオ製造施設においてGMP条件下で製造されたAAVベクターに対する需要は依然として大きいものがあります。実験室規模でのAAVベクターの製造に関連するコストは比較的高く、その主な理由は、高価で時間のかかる下流工程が含まれるためです。これは世界のAAVベクター製造市場の成長を阻害する可能性があります。しかし、AAVベクター製造は最も安全で効果的な新たな治療法の1つと広くみなされており、この市場が今後数年間で大きく成長する可能性が高いことを示しています。

AAVベクター製造市場は、生産方法の効率性と有効性を高めることを目的とした新技術や新プロセスの継続的な開発により、大幅な技術革新が行われています。この進歩により、様々な消費者ニーズに対応する高品質な製品を生み出すことが可能になりました。さらに、研究開発の進歩によりAAVの新たな用途が発見され、様々な分野でその価値が確固たるものとなっています。

共同研究やパートナーシップ活動は、AAVベクター製造業界の成長に大きな影響を与えると予想されています。例えば、2022年9月、オックスフォード・バイオメディカ・ソリューションズは、前臨床遺伝子治療プログラムを含むエンドツーエンドのAAVプラットフォームサービスを提供するため、アメリカに拠点を置く非公開のバイオテクノロジー企業と新たなパートナーシップを締結しました。

規制は、遺伝子治療の安全性、有効性、品質基準を保証することにより、AAVベクター製造市場に大きな影響を与えます。厳格なガイドラインを遵守することで、承認プロセスを合理化し、技術革新と市場成長を促進することができます。しかし、複雑な規制の状況をナビゲートすることは、製品開発を遅らせる可能性のある課題をもたらすこともあります。最終的には、バランスの取れた規制がAAV技術とアプリケーションの進歩を促すと同時に、消費者の信頼を促進します。

この業界におけるサービスの拡大は、ベクター開発、生産スケーラビリティ、規制サポートなど、オーダーメイドのソリューションに対する需要の高まりが原動力となっています。各社は、包括的なコンサルティングや技術支援を含むサービスの提供を強化しており、プロジェクトの円滑な移行を促進しています。このような成長により、顧客は専門知識を利用できるようになり、最終的に革新的な遺伝子治療の開発が加速し、市場機会が拡大します。

地域的な拡大は、さまざまな地域で遺伝子治療に対する需要が高まっていることが背景にあります。企業は現地の専門知識やリソースを活用するため、新興市場に製造施設を設立しています。この戦略的成長により、迅速な対応、コスト削減、多様な顧客基盤へのアクセス強化が可能になり、最終的に世界規模での技術革新と市場参入が促進されます。

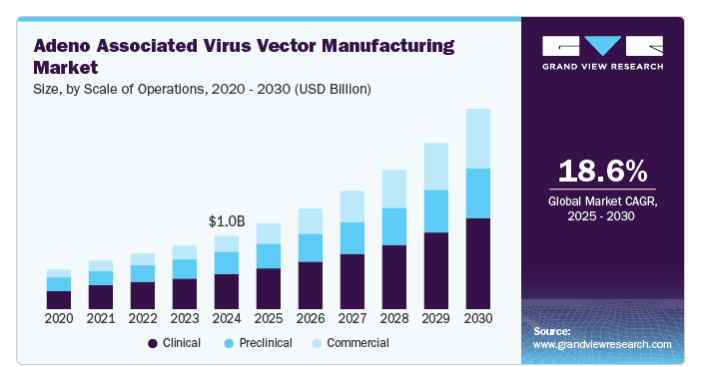

2024年のアデノ随伴ウイルスベクター製造市場では、臨床分野が47.94%の主要シェアを占めています。AAVベクター製造市場では、遺伝子治療用途を中心とした先端治療への需要の高まりにより、臨床事業規模が最大のシェアを獲得しました。製薬企業やバイオテクノロジー企業がより多くの臨床試験を実施するにつれて、スケーラブルで高品質なAAV製造のニーズが急増しています。この分野は、研究開発への多額の投資や、臨床試験を後援する非営利団体からの支援から利益を得ています。さらに、革新的な治療法に対する規制の後押しが臨床試験の急増につながり、効果的で安全な治療結果を確実にするために、臨床規模での信頼性の高いAAVベクター製造の需要が高まっています。

商業セグメントは2025年から2030年にかけて最も高いCAGRで成長する見込みです。市場の主要企業は、AAVベクターの大規模生産のための製造インフラを進めており、これが成長の原動力となっています。例えば、アプライド・ジェネティック・テクノロジーズ・コーポレーションは、フェーズ1およびフェーズ2研究のための前臨床研究機能を含む、AAVベクターベースの遺伝子治療を生産する専用施設を設立しました。臨床応用に向けた研究開発の著しい進歩が、このセグメントの急速な拡大に寄与しています。

in vivoセグメントは2024年の世界市場を支配。これは主に、治療介入への直接的な応用によるものです。In vivo研究では、AAVベクターを生体内に直接導入することで、標的組織における有効性と安全性をリアルタイムで評価することができます。このアプローチは臨床シナリオに近いため、遺伝子治療の進歩にとって極めて重要です。遺伝性疾患の有病率の増加と効果的な治療法への需要が、in vivoアプリケーションへの投資を後押ししています。さらに、in vivo AAVベクターを利用した臨床試験が成功したことで、その有効性に対する信頼性が向上し、市場でのリーダーシップが確固たるものとなっています。

in vitro分野は、遺伝子治療開発の初期段階において重要な役割を果たすため、2025年から2030年にかけて大きなCAGRで成長すると予測されています。研究者がAAVベクターを様々な用途に最適化しようとする際、in vitroの方法論は効率的な試験、迅速な反復、制御された環境での正確な評価を可能にします。さらに、バイオテクノロジーツールの進歩と個別化医療への関心の高まりが、革新的なAAVアプリケーションの需要を促進しています。遺伝性疾患を対象とした研究イニシアチブと共同研究の数が増加しているため、in vitro技術の可能性がさらに高まり、将来のAAVベクター製造の進歩に不可欠なものとなっています。

神経疾患分野は2024年に29.35%の最大市場シェアを占めました。近年、AAVは中枢神経系(CNS)治療の重要なベクターとなっています。このベクターは、神経筋疾患、神経変性疾患、ライソゾーム貯蔵障害など、薬剤では治療できない中枢神経疾患に対して有望な結果を示しています。AAVベクターは、パーキンソン病、アルツハイマー病、脊髄性筋萎縮症、筋萎縮性側索硬化症、側頭葉てんかんなどの神経疾患に対する臨床研究において幅広い応用が示されています。

遺伝子疾患分野は、2025年から2030年までのCAGRが21.17%と最も高くなると予測されています。この成長は、不健康なライフスタイル、環境要因、食習慣、遺伝的問題、免疫力の低下によって引き起こされる遺伝性疾患の有病率が増加していることに起因しています。AAVベクターに基づく治療法は、これらの症状に対処するために開発されており、多くの研究機関が新たな治療法に注力しています。AAVベースの遺伝子治療は、様々な遺伝性疾患を治療するために、様々な組織や細胞をターゲットとして進歩してきました。AAVは、レンチウイルスやアデノウイルスに比べ、遺伝子治療デリバリーの主要なベクターとなっています。AAVは安全性が高く、長期間の遺伝子発現が可能です。AAVは分裂している細胞にも分裂していない細胞にも感染することができるため、AAVを用いた治療法の開発に大きな注目が集まっています。

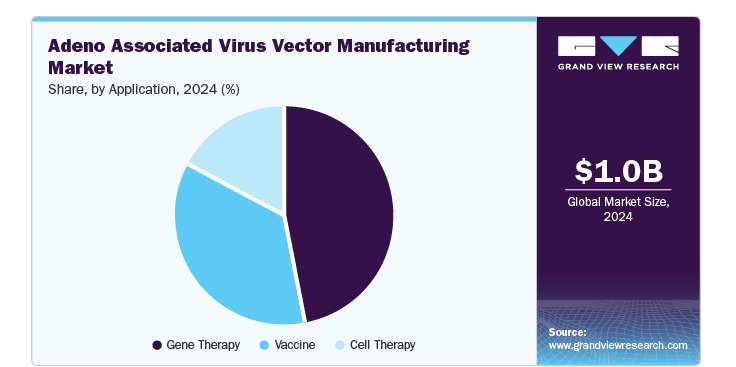

遺伝子治療分野は、遺伝性疾患の治療における変革の可能性により、2024年には47.23%の最大市場シェアを占めています。AAVベクターは、治療用遺伝子を安全かつ効果的に送達し、免疫反応を最小限に抑える能力で支持されています。遺伝性疾患の有病率が上昇するにつれて、革新的な治療法に対する需要が高まり、遺伝子治療は主要な応用分野として位置づけられています。例えば、2024年6月、REGENXBIO Inc.は、デュシェンヌ型筋ジストロフィーに対するRGX-202の安全性と有効性を評価する第I/II相アフィニティ・デュシェンヌ試験において、新たな患者コホート(1~3歳の男児)の登録開始に言及しました。臨床試験の成功とAAV技術の進歩により、RGX-202の有効性はさらに実証され、多額の投資が集まっています。このような治療上の有望性と研究上の関心の高まりが相まって、遺伝子治療分野はAAVベクター製造における優位性を確固たるものにしています。

癌や遺伝性疾患を含む様々な疾患に対する高度な治療オプションに対する需要の増加により、細胞治療セグメントはAAVベクター製造市場において大きなCAGRで成長すると予想されています。AAVベクターは、標的細胞への治療遺伝子の送達を促進することにより、細胞療法の有効性を高めるために極めて重要です。再生医療や免疫療法の研究が進むにつれて、AAV技術の細胞療法への統合はより普及しています。さらに、革新的な細胞ベースの治療法の開発に焦点を当てた臨床試験や共同研究の増加が、このセグメントの成長をさらに後押ししており、その将来性を反映しています。

北米アデノ随伴ウイルスベクター製造市場は、遺伝学および分子生物学の研究開発におけるAAVベクターの需要の高まりにより、2024年には49.82%の最大市場シェアを占めます。アメリカは、大手製薬会社やバイオテクノロジー企業、研究機関、学術センターの強い存在感に支えられ、この市場をリードしています。創薬への投資の増加と先端治療医療製品の技術進歩が、この地域の成長を後押ししています。

アメリカのAAVベクター製造市場は、同国に複数の主要な市場参入企業が存在することから、今後数年間の成長が見込まれています。これらの企業は、提携や新製品の発売など、さまざまな戦略的イニシアチブをとっています。例えば、2023年11月、細胞・遺伝子治療CDMOのトップ企業であるGenezen社は、Ampersand Capital Partners社が主導する成長資金として1850万米ドルを追加調達しました。この投資は、レトロウイルス、レンチウイルス、AAVベクター製造におけるGenezenの事業拡大を加速させるとともに、革新的な細胞・遺伝子治療の開発に焦点を当てた顧客プロジェクトの強力なパイプラインの提供を支援するものです。

ヨーロッパのAAVベクター製造市場は、遺伝子治療の研究開発への投資の増加に後押しされ、大きな成長を遂げています。主な要因としては、革新的な医療に対する政府支援の増加、製薬・バイオテクノロジー企業の強固なネットワークなどが挙げられます。ヨーロッパでは、個別化医療と先進治療が重視されており、AAVベクターの需要を促進しています。さらに、研究機関と業界プレイヤーのコラボレーションが技術的進歩を促進し、市場をさらに拡大しています。規制の枠組みが進化するにつれ、ヨーロッパはAAVベクター製造の主要拠点となる準備が整っています。

英国のAAVベクター製造市場は2024年に大きなシェアを占めました。著名なバイオテクノロジー企業は、この国でいくつかの戦略的拡大イニシアティブを実施しており、予測期間中に有利な成長機会を提供すると期待されています。例えば、2023年11月、ViroCell Biologics社は、主要な小児病院からウイルスベクター製品の製造と輸出を開始する承認を英国の医療規制当局から受けました。

フランスAAVベクター製造市場は、予測期間中に著しく成長する見込みです。フランス政府は、資金援助プログラム、税制優遇措置、インフラ整備を提供することで、ライフサイエンス研究とイノベーションを促進しています。このような支援により、バイオテクノロジー、ゲノミクス、個別化医療への投資が促進され、これらの分野におけるAAVベクターの需要が増加しています。

ドイツのAAVベクター製造市場は、予測期間中に大きく成長すると予想されています。同国はバイオテクノロジーへの投資が盛んで、研究インフラもしっかりしています。同国は革新的な治療法に重点を置いており、公的・私的資金が豊富にあることから、様々な生物医学用途のAAVベクターの需要が高まっています。

アジア太平洋地域のAAVベクター製造市場は、予測期間中に22.02%という最高のCAGRで成長すると予測されています。中国、インド、日本、韓国などのアジア太平洋地域の国々は、著しい工業化と経済成長を遂げており、医薬品やバイオテクノロジーなど、AAVベクターに大きく依存する様々な分野での需要を促進しています。政府および民間企業による医療インフラ、製薬研究、ライフサイエンスへの大規模な投資が、AAVベクター製造の必要性を高めています。さらに、この地域の人口の急増と都市化の進展は、医療サービスに対する需要を高め、医薬品の生産と研究活動の拡大につながり、AAVベクター市場をさらに促進しています。

中国のAAVベクター製造市場は予測期間中に成長する見込みです。中国政府は、AAVベクター開発を含む国内製薬産業の成長を積極的に支援しています。こうしたイニシアチブは研究開発のための資金増加につながり、AAVベクター製造市場に利益をもたらしています。さらに、中国では人口の高齢化が進んでいるため、慢性疾患の治療に対する需要が高まっており、AAVベクターの利用が増加しています。このような効果的な治療に対するニーズの高まりは、AAVベクター市場を大幅に押し上げると予想されます。

日本のAAVベクター製造市場は予測期間中に大幅な成長を遂げます。日本のAAVベクター製造市場は、遺伝子治療や革新的な治療に対する需要の増加により、急速に拡大しています。主要企業は先端技術や設備に投資し、生産効率や拡張性を高めています。こうした動きは、日本をAAVベクターの進歩とバイオ医薬品のイノベーションの重要な拠点として位置づけています。

MEAのAAVベクター製造市場は、予測期間中に大きな成長が見込まれています。この地域は、遺伝子治療の進歩や希少疾患への注目の高まりによって著しい成長を遂げています。官民両部門からの資金提供の増加と共同研究イニシアティブにより、強固なエコシステムが形成されています。規制の枠組みが進化するにつれ、この地域では革新的なバイオ製造ソリューションを提供する企業の増加が見込まれています。

サウジアラビアのAAVベクター製造市場は予測期間中に成長が見込まれます。市場の成長を後押しするのは、バイオテクノロジーを重要分野と位置づける「ビジョン2030」です。研究施設への多額の投資や国際企業との提携により、現地の能力が強化されます。加えて、戦略的な立地が地域の新興市場へのアクセスを容易にし、製造の可能性を高めています。

クウェートのAAVベクター製造市場は、バイオテクノロジーと遺伝子治療研究への投資の増加により成長が見込まれています。先端医療技術を促進する政府の取り組みや国際的な研究機関との連携により、クウェートは現地の能力を高め、この地域のAAV製造の展望における新たなプレーヤーとして位置づけられています。

主要企業・市場シェア

AAVベクター製造市場に参入している企業は、生産と研究活動を強化するための事業拡大に注力しています。加えて、多くの企業が市場での存在感を高め、サービス内容を多様化し、総合的な能力を向上させるために中小企業を買収しています。

アデノ随伴ウイルスベクター製造市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを有しており、業界のトレンドを決定しています。

F. Hoffmann-La Roche Ltd

Charles River Laboratories

Oxford Biomedica PLC

WuXi AppTec

Yposkesi, Inc.

Sarepta Therapeutics, Inc.

Pfizer Inc.

Genezen

Creative Biogene

GenScript (ProBio)

2024年7月、Form Bio社は、産学両分野の著名なAAV専門家が参加し、PacBio社と共同で新たに設立したAAVワーキンググループが推進するAAVデータディクショナリーとオープンソースツールの立ち上げを発表しました。

2023年3月、AGC Biologics社はBravoAAVウイルスベクタープラットフォームの発売を発表しました。同プラットフォームは、臨床用および商業用のAAVを迅速、効率的かつ再現性の高いGMPで製造。

2023年3月、キャタレント社はアデノ随伴ウイルス(AAV)ベクターのCGMP製造のためのUpTempoプラットフォームの拡張を発表しました。この更新により、社内のクローンHEK293細胞株と既製のプラスミドが導入され、遺伝子治療のサプライチェーンが合理化され、ヒト初臨床評価のタイムラインが短縮されました。

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を行っています。本レポートの目的のため、グランドビューリサーチ社は世界のアデノ随伴ウイルスベクター製造市場を事業規模、方法、治療分野、用途、地域に基づいて区分しています:

事業規模の展望(売上高、百万米ドル、2018年~2030年)

臨床

前臨床

商業

方法の範囲展望(売上高、百万米ドル、2018年~2030年)

インビトロ

インビボ

治療領域の展望(売上高、百万米ドル、2018年~2030年)

血液疾患

感染症

遺伝子疾患

神経疾患

眼科疾患

その他

応用分野の展望(売上高、百万米ドル、2018年~2030年)

細胞療法

遺伝子治療

ワクチン

地域範囲展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 事業規模

1.2.2. 方法

1.2.3. 治療領域

1.2.4. 適用

1.3. 情報分析

1.4. 市場形成とデータの可視化

1.5. データの検証・公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報・データ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.2.1. 市場ダイナミクス

3.2.1.1. ベクター製造技術の進歩

3.2.1.2. 遺伝子治療とワクチンのための強固なパイプライン

3.2.1.3. 新興プレーヤーの増加

3.2.2. 市場阻害要因分析

3.2.2.1. 規制、科学的、倫理的課題

3.2.2.2. 生産能力に関する課題

3.3. 事業環境分析

3.3.1. SWOT分析;要因別(政治・法律、経済、技術)

3.3.2. ポーターのファイブフォース分析

3.3.3. COVID-19インパクト分析

第4章. 事業規模分析

4.1. 事業規模セグメントダッシュボード

4.2. 世界のアデノ随伴ウイルスベクター製造市場: 事業規模の動向分析

4.3. アデノ随伴ウイルスベクター製造の世界市場規模・動向分析:事業規模別、2018年~2030年(百万米ドル)

4.4. 臨床

4.4.1. 臨床市場、2018年〜2030年(百万米ドル)

4.5. 前臨床

4.5.1. 前臨床市場、2018年〜2030年(百万米ドル)

4.6. 商業用

4.6.1. 商業市場、2018年~2030年(百万米ドル)

第5章. メソッド事業分析

5.1. メソッドセグメントダッシュボード

5.2. 世界のアデノ随伴ウイルスベクター製造市場 メソッド動向分析

5.3. アデノ随伴ウイルスベクター製造の世界市場規模・動向分析、方法別、2018年~2030年(百万米ドル)

5.4. インビトロ

5.4.1. 体外市場、2018年〜2030年(百万米ドル)

5.5. 生体内

5.5.1. 生体内市場、2018年~2030年(百万米ドル)

第6章. 治療領域ビジネス分析

6.1. 治療領域セグメントダッシュボード

6.2. 世界のアデノ随伴ウイルスベクター製造市場: 治療領域の動き分析

6.3. アデノ随伴ウイルスベクター製造の世界市場規模・動向分析:治療領域別、2018年〜2030年(百万米ドル)

6.4. 血液疾患

6.4.1. 血液疾患市場、2018年〜2030年(百万米ドル)

6.5. 感染症

6.5.1. 感染症市場、2018年〜2030年(百万米ドル)

6.6. 遺伝子疾患

6.6.1. 遺伝性疾患市場、2018年〜2030年(百万米ドル)

6.7. 神経疾患

6.7.1. 神経疾患市場、2018年〜2030年(百万米ドル)

6.8. 眼科疾患

6.8.1. 眼科疾患市場、2018年〜2030年(百万米ドル)

6.9. その他

6.9.1. その他市場、2018年~2030年(百万米ドル)

第7章. アプリケーションビジネス分析

7.1. アプリケーションセグメントダッシュボード

7.2. 世界のアデノ随伴ウイルスベクター製造市場 アプリケーション動向分析

7.3. アデノ随伴ウイルスベクター製造の世界市場規模・動向分析、用途別、2018年~2030年(百万米ドル)

7.4. 細胞療法

7.4.1. 細胞療法市場、2018年~2030年(百万米ドル)

7.5. 遺伝子治療

7.5.1. 遺伝子治療市場、2018年~2030年(百万米ドル)

7.6. ワクチン

7.6.1. ワクチン市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード: GVR-4-68040-037-5