市場概要

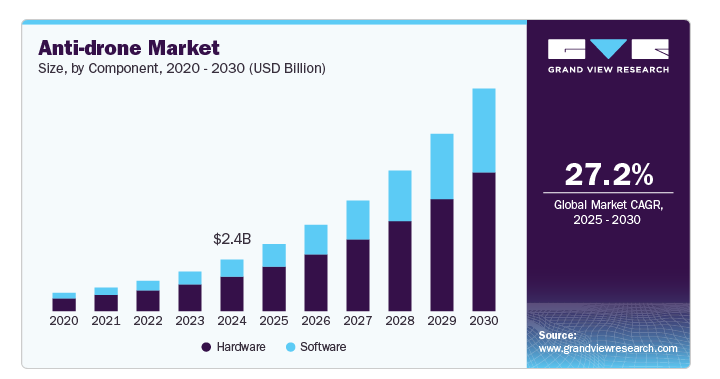

世界のアンチドローン市場規模は2024年に24億4,690万米ドルと推定され、2025年から2030年にかけて年平均成長率27.2%で成長すると予測されています。市場の主な原動力は、高度な無人航空機(UAV)技術に対する需要の高まりと、無許可のドローン活動によってもたらされるセキュリティ上の脅威に関する懸念の高まりです。ドローンの普及により、特に軍事施設、空港、公共イベントなどの機密性の高いエリアでは、セキュリティ上の懸念が高まっています。政府や組織は、こうしたリスクを軽減するためにドローン対策技術に多額の投資を行っており、これが今後数年間の市場成長をさらに促進すると予想されます。

AI駆動システムや高度なセンサーを含むドローン技術の絶え間ない革新は、より洗練されたドローン対策ソリューションの並行開発を促しています。これらの技術革新には、妨害装置、レーザーシステム、ネットベースの捕捉メカニズムなどが含まれます。このような進歩により、巻き添え被害を引き起こすことなく脅威を効果的に無力化できる高度な対ドローンシステムが開発されています。これらの進歩は、不正ドローンの効果的な検出と無力化に不可欠であり、市場の技術革新をさらに後押ししています。

人工知能(AI)と機械学習を検知システムに統合することで、飛行パターンと行動をリアルタイムで分析し、不正ドローンを特定する精度と効率が向上しています。さらに、多様なドローンの脅威から包括的に保護するため、さまざまな対策を組み合わせた多層防御戦略の開発が重視されるようになっています。さらに、対ドローン能力の向上を目指した研究開発イニシアティブで協力する政府機関と民間企業のパートナーシップも一般的になりつつあります。

さらに、世界各国の政府は、ドローンの運用を管理する枠組みを確立すると同時に、対策の開発を推進しています。例えば、空港にドローン対策システムの導入を義務付ける規制は、ソリューションプロバイダーにとって大きな市場機会を生み出しています。さらに、ドローン対策技術の標準化に焦点を当てた国際的な協力関係は、異なるシステム間の相互運用性を確保することで、市場の拡大を促進すると期待されています。

さらに、空撮、農業監視、インフラ検査、配送サービスなどの商業目的で、さまざまな産業でドローンの採用が増加していることが、対ドローンシステムの需要を促進しています。しかし、ドローンが身近になったことで、密輸、監視、さらには公共の安全に対する潜在的な脅威など、非合法活動に悪用されるようにもなっています。ドローンがより身近で手頃な価格になるにつれて、潜在的な悪用に対する効果的な対策の必要性が高まっており、これが今後数年間の市場成長を促進すると予想されます。

さらに、企業は、指向性エネルギー兵器(DEW)や妨害システム、高エネルギーレーザーや人工知能システムなどの高度な検知・無力化技術を含む、新たな対ドローン技術を革新するための研究開発に多額の投資を行っています。例えば、2024年6月、サフラングループは、不正なUAVに対するセキュリティを強化するために、スプーフィング技術を利用してドローンの航行を妨害するSkyjackerシステムを発表しました。この革新的なシステムは、レーダーと電気光学センサーの組み合わせを含む高度な技術を採用し、ドローンを効果的に検知して無力化します。

センサー、レーダー、ジャマーなどのハードウェア・コンポーネントが無許可ドローンの検出と無力化に不可欠な役割を果たすため、ハードウェア・セグメントは2024年に68%超の最大市場シェアを占めました。ドローン関連のセキュリティ事件が世界的に増加する中、政府や軍事組織は防衛能力を強化するために堅牢なハードウェアソリューションに多額の投資を行っています。ハードウェア技術の継続的な進歩は、このセグメントをさらに強化し、対ドローンシステムの重要な側面となっています。

ソフトウェア分野は、急速な技術進歩と、対ドローンソフトウェアアプリケーションへの人工知能と機械学習の統合の増加によって、2025年から2030年にかけて最も速いCAGRを目撃することが期待されています。組織がドローンの脅威軽減戦略の強化を目指す中、ドローンの活動をリアルタイムで分析し対応できる高度なソフトウェアソリューションに対する需要は、今後数年間で大幅に増加する見込み。

2024年に最大の市場シェアを占めたのは地上ベースのセグメント。この成長は、地上ベースの対ドローンが、特に軍事施設や重要なインフラストラクチャなどの機密性の高い地域で、ドローンの脅威に即座に対応する能力を備えていることに起因しています。これらのシステムの多用途性により、イベント警備や国境警備を含む様々な用途で人気のある選択肢となっています。

UAVベースのセグメントは、2025年から2030年にかけて最も速いCAGRを記録する見込みです。監視や対ドローン作戦における無人航空機への依存度の高まり。技術の進化に伴い、UAVは脅威を自律的に検知・無力化する能力が高まっており、軍事・商業の両分野でその魅力を高めています。

都市環境や重要インフラ保護に適していることから、2024年には5km未満のセグメントが市場を支配。短距離システムは、公共イベントや人口密集地など、即時対応能力が不可欠なシナリオで特に効果的です。

5km以上のセグメントは、2025年から2030年にかけて最も速いCAGRを記録すると予想されており、これは、より広いエリアを保護し、包括的な監視能力を提供できる長距離対ドローンソリューションに対する需要の増加によるものです。脅威が進化し、より洗練されるにつれて、組織は広範な空域を効果的に監視できる高度なシステムを求めています。

対ドローンレーダーセグメントは、長距離機能やドローンと他の空中物体を区別する高い精度などの高度な検出機能により、2024年の市場を支配しました。さらに、レーダー技術に人工知能を統合することで、脅威の識別と軽減における有効性がさらに高まり、それによってこのセグメントの成長が促進されています。

赤外線画像分野は、2025年から2030年にかけて最も速いCAGRを記録する見込み。赤外線画像技術の採用が増加している背景には、視界の悪いシナリオを含むさまざまな環境条件下でドローンを検知する能力があります。組織が包括的な監視ソリューションを優先するにつれて、赤外線画像は対ドローン戦略のますます重要な要素になりつつあり、市場の成長をさらに後押ししています。

ドローンの脅威を迅速かつ決定的に無力化する効果により、破壊的なセグメントが2024年の市場を支配。潜在的な危害や侵害を防ぐために即時の行動が必要な、利害関係の大きい環境では、破壊的な対策が好まれることがよくあります。この傾向は、今後数年間、セグメントの成長をさらに促進すると予想されます。

2025年から2030年にかけてのCAGRは、非破壊型が最も速いと予想されています。巻き添え被害を引き起こしたり規制に違反したりすることなく脅威を無力化できるソリューションへの嗜好の高まりが、このセグメントの成長を促進しています。非破壊的な方法は、ドローンに関連するリスクを効果的に管理しながら安全性を維持するために不可欠であると見なされるようになってきており、今後数年間、このセグメントの成長に有利な機会をさらにもたらします。

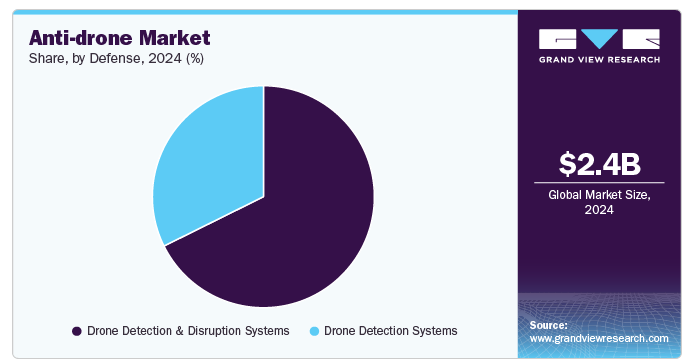

2024年には、ドローン検知・破壊システム分野が市場を支配。この成長は、これらのシステムがドローンの脅威を効果的に特定し、軽減する包括的な機能を提供することに起因しています。企業は、検知と破壊の両方の機能を提供する統合ソリューションへの投資を増やしています。

検知分野は、2025年から2030年にかけて最も速いCAGRを記録する見込みです。これは、リアルタイムデータのオーバーレイとハンズフリーナビゲーションが効率を向上させる企業アプリケーション、特に物流、製造、教育分野での採用が増加していることが要因です。スマートグラスは遠隔コラボレーションに使用されることが増えており、現場にいなくても専門家が現場技術者を指導できるようになっています。

軍事・防衛分野が2024年の市場を支配しました。この成長は、軍事作戦において無許可のドローンがもたらす脅威がエスカレートしていることに起因しています。世界中の政府は、潜在的なドローンの攻撃から重要な資産や人員を保護するために、高度な対ドローン技術に多額の投資を行っています。

商用分野は、2025年から2030年にかけて最も速いCAGRで成長すると予測されています。さまざまな産業でドローンの使用が増加していることが、無許可のドローン活動に対する効果的な対策の必要性を浮き彫りにしています。企業がドローンの侵入に関連するリスクを認識するにつれて、商用ドローン対策ソリューションの需要は大幅に増加する見込みです。

北米のドローン対策市場は、特に重要インフラや公共の安全を脅かす無許可のドローン活動に関するセキュリティ懸念の高まりが原動力となり、2024年の売上高シェアは42%超と最も高い。ゲーム&エンターテインメント、小売、教育などの業界が、顧客体験を向上させ、トレーニングや診断を改善するためにARを活用するようになったことが、需要の増加につながっています。商業目的でのドローンの使用の増加は、監視や妨害行為などの潜在的な悪用に関連するリスクを軽減するために、信頼性の高いアンチドローンシステムに対する需要をさらに増大させています。

アメリカ政府は、特に国土安全保障省や国防総省などの機関を通じて、厳格な規制の実施や対ドローン技術への多額の投資に積極的であり、これが今後数年間の市場成長をさらに促進すると期待されています。

ヨーロッパ対ドローン市場は、2024年に有利な地域と特定されました。この市場の主な原動力は、消費者および商業用ドローンの普及が進むことによってもたらされる安全保障上の脅威に対する懸念の高まりです。潜在的なドローンの侵入から機密地域を保護するための強固な対策の必要性を各国政府が認識するにつれて、規制の状況は進化しています。

英国のドローン対策市場は今後数年で急成長が見込まれます。英国政府は、特に都市環境や注目度の高いイベントでのセキュリティ対策を強化するため、先進的なドローン対策技術に積極的に投資しています。

ドイツの対ドローン市場は2024年にかなりの市場シェアを占めましたが、これは同国がセキュリティと防衛技術に力を入れているためで、無人航空機(UAV)による脅威の増大への対応として対ドローンシステムの需要が高まっています。

アジア太平洋地域の対ドローン市場は、2025年から2030年にかけて最も高い年平均成長率30%以上で成長する見込みです。急速な経済発展とスマートシティの普及により、効果的なドローン検知・軽減技術のニーズが高まっています。地方自治体は、ドローン対策能力を強化するために国内企業とのパートナーシップを育みながら、国際的なサプライヤーと積極的に関与しています。

日本の対ドローン市場は、特に空港や政府庁舎など機密性の高い場所でのドローン関連の侵害事件の増加により、今後数年間で急成長が見込まれています。日本政府は、ドローンの検知と無力化のための先進技術に投資しており、国際的なサプライヤーや地元企業との連携を重視しています。

中国の対ドローン市場は2024年にかなりの市場シェアを占め、その原動力となったのは、商業用および娯楽用のドローンが急増する中で、空域の安全性に対する懸念が高まっていることです。同国では、無許可のドローンが関与する事件が増加しており、政府機関や民間企業が高度な対ドローン技術に投資するよう促しています。

主要企業・市場シェア

同市場で事業を展開する主なプレーヤーには、Lockheed Martin Corporation、Thales Group、Raytheon Companyなどがあります。

ロッキード・マーチン・コーポレーションは、航空宇宙、防衛、武器、セキュリティ、先端技術のグローバル企業であり、4つの主要な事業セグメントを通じて事業を展開しています: 航空、ミサイル・火器管制、ロータリー・ミッションシステム、宇宙。ロッキード・マーチン社は、F-35ライトニングII戦闘機やF-22ラプターなどの先進軍用機で知られています。また、ミサイル防衛システム、海軍システム、サイバーセキュリティ・ソリューション、宇宙探査技術など、さまざまな防衛・安全保障ソリューションも提供しています。

タレス・グループは、航空宇宙、防衛、輸送、セキュリティの各市場で事業を展開する多国籍企業。同社は、重要インフラ保護、サイバーセキュリティ、航空交通管理、衛星航法システム、通信ネットワーク向けのソリューション提供を専門としています。タレスは、世界中の顧客の進化するニーズに応えるため、イノベーションと技術開発に力を入れています。同社の多様なポートフォリオには、航空機用アビオニクス・システム、防衛用途のレーダー・システム、鉄道や都市モビリティ用の輸送システム、デジタル・セキュリティ・ソリューションなどの製品が含まれます。

Blighter Surveillance Systems社、Dedrone社、DeTect, Inc.社は、同市場の新興参入企業です。

Blighter Surveillance Systems社は英国を拠点とし、高度な電子スキャンレーダーと監視ソリューションの開発・製造を専門とする企業。同社の対ドローンシステムは、様々な環境下でドローンを検出、追跡、分類し、警備部隊や組織にリアルタイムの状況認識を提供するように設計されています。Blighterの技術は、レーダー、カメラ、ソフトウェアを統合し、無許可のドローン活動に対抗する包括的なソリューションを提供します。

Dedroneは空域セキュリティのグローバル企業で、重要インフラ、政府施設、公共イベント、個人所有地をドローンの脅威から守るためのさまざまなドローン対策ソリューションを提供しています。Dedroneのプラットフォームは、RFセンサー、カメラ、AIベースのソフトウェアを組み合わせ、ドローンの不正侵入を効果的に検知・軽減します。同社は、さまざまなクライアントの特定のニーズに合わせてカスタマイズ可能な拡張性の高いドローン対策システムの提供に注力しています。

以下は、アンチドローン市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Advanced Radar Technologies S.A.

Airbus SE

Blighter Surveillance Systems

Dedrone

DeTect, Inc.

Droneshield LLC

Enterprise Control Systems

Israel Aerospace Industries Ltd. (IAI)

Liteye Systems, Inc.

Lockheed Martin Corporation

Orelia

Prime Consulting and technologies

Raytheon Company

Saab AB

Selex Es Inc.

Thales Group

The Boeing Company

2024年9月、タレス・グループは、キェルツェで開催されるMSPO見本市で、航空監視・防衛用に設計されたGM200マルチミッション・レーダー・ファミリーを中心に、先進的な防空技術を展示すると発表しました。これらのレーダーは、最大250kmの距離と高度24kmまでの広範囲なターゲットを探知することができ、両モバイルバージョンは様々な軍事用途に合わせて調整されています。

2024年6月、Dedroneは軍事・防衛用途向けに設計されたモバイル型ドローン対策ソリューション、DedroneOnTheMove(DedroneOTM)を発表。

2024年5月、Droneshieldは、集中監視・制御機能を提供することで、対ドローンシステムの能力を強化する高度なコマンド・アンド・コントロール・システム、DroneSentry C2 Next-Gen v1.00のリリースを発表しました。これにより、ユーザーは複数のセンサーと対策を効率的に管理し、重要なインフラ、公共イベント、軍事施設、その他の機密地域を潜在的なドローンの脅威から守ることができます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の対ドローン市場レポートをコンポーネント、種類別、範囲、技術、緩和、防衛、エンドユーザー別、地域別に分類しています:

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

ハードウェア

レーダー

音響センサー

赤外線およびビデオ監視システム

RF検出器

ジャマー

その他

ソフトウェア

種類別展望(売上高、百万米ドル、2018年~2030年)

地上型

固定式

モバイル

ハンドヘルド

UAVベース

航続距離の見通し(収益、百万米ドル、2018年~2030年)

5km未満

5km以上

技術展望(収益、百万米ドル、2018年~2030年)

対ドローンレーダー

RFスキャン

熱画像

その他

軽減技術の展望(収益、百万米ドル、2018~2030年)

破壊システム

レーザーシステム

ミサイルエフェクター

電子対抗措置

非破壊システム

防衛の展望(売上高、百万米ドル、2018年~2030年)

ドローン探知・撹乱システム

ドローン探知システム

エンドユーザー別の展望(収益、百万米ドル、2018年~2030年)

軍事・防衛

商用

政府機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

アジア太平洋

中国

オーストラリア

日本

インド

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場形成とデータの可視化

1.2.3. データの検証・公開

1.3. 調査範囲と前提条件

1.3.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. アンチドローン市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. 対ドローン市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済・社会情勢

3.3.2.3. 技術的ランドスケープ

第4章. アンチドローン市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 対ドローン市場: コンポーネントの動向分析(百万米ドル)、2024年および2030年

4.3. ハードウェア

4.3.1. ハードウェア市場の収益予測および予測、2018年〜2030年(百万米ドル)

4.3.2. レーダー

4.3.2.1. レーダー市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.3. 音響センサー

4.3.3.1. 音響センサー市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.4. 赤外線およびビデオ監視システム

4.3.4.1. 赤外線・ビデオ監視システム市場の2018年~2030年の収益予測(百万米ドル)

4.3.5. RF検出器

4.3.5.1. RF検出器市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.6. ジャマー

4.3.6.1. ジャマー市場の収益予測および予測、2018年~2030年(百万米ドル)

4.3.7. その他

4.3.7.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の収益予測および予測、2018年~2030年(百万米ドル)

第5章. アンチドローン市場 種類別推定と動向分析

5.1. セグメントダッシュボード

5.2. 対ドローン市場: 種類別動向分析(百万米ドル)、2024年、2030年

5.3. 地上ベース

5.3.1. 地上ベースの市場収益予測および予測、2018年〜2030年(百万米ドル)

5.3.2. 固定式

5.3.2.1. 固定市場の収益予測および予測、2018年~2030年(百万米ドル)

5.3.3. モバイル

5.3.3.1. モバイル市場収益の推計と予測、2018年~2030年(百万米ドル)

5.4. ハンドヘルド

5.4.1. ハンドヘルド市場の収益予測および予測、2018年~2030年(百万米ドル)

5.5. UAVベース

5.5.1. UAVベースの市場収益予測および予測、2018年~2030年(百万米ドル)

第6章. アンチドローン市場 範囲の推定と動向分析

6.1. セグメントダッシュボード

6.2. 対ドローン市場: 範囲移動分析(百万米ドル)、2024年、2030年

6.3. 5km未満

6.3.1. 5km未満市場の収益予測と予測、2018年〜2030年(百万米ドル)

6.4. 5km以上

6.4.1. 5km以上市場の収益予測および予測、2018年~2030年(百万米ドル)

第7章. アンチドローン市場 技術推計と動向分析

7.1. セグメントダッシュボード

7.2. 対ドローン市場: 技術動向分析(百万米ドル)、2024年および2030年

7.3. 対ドローンレーダー

7.3.1. 対ドローンレーダー市場の収益予測および予測、2018年〜2030年(百万米ドル)

7.4. RFスキャン

7.4.1. RFスキャン市場の収益予測および予測、2018年~2030年(百万米ドル)

7.5. 熱画像

7.5.1. 赤外線画像市場の収益予測および予測、2018年~2030年(百万米ドル)

7.6. その他

7.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第8章. アンチドローン市場 緩和の推定と動向分析

8.1. セグメントダッシュボード

8.2. 対ドローン市場: 軽減の動き分析(百万米ドル)、2024年、2030年

8.3. 破壊システム

8.3.1. 破壊システム市場の収益予測と予測、2018年〜2030年(百万米ドル)

8.3.2. レーザーシステム

8.3.2.1. レーザーシステム市場の収益予測および予測、2018年~2030年(百万米ドル)

8.3.3. ミサイルエフェクター

8.3.3.1. ミサイルエフェクター市場の収益予測および予測、2018年~2030年(百万米ドル)

8.3.4. 電子カウンターメジャー

8.3.4.1. 電子カウンターメジャー市場の収益予測および予測、2018年~2030年(百万米ドル)

8.4. 非破壊システム

8.4.1. 非破壊システム市場の収益予測および予測、2018年~2030年(百万米ドル)

第9章. 対ドローン市場 防衛分野の推定と動向分析

9.1. セグメントダッシュボード

9.2. 対ドローン市場: 防衛動向分析(百万米ドル)、2024年、2030年

9.3. ドローン探知・撹乱システム

9.3.1. ドローン探知・撹乱システム市場の収益予測および予測、2018年〜2030年(百万米ドル)

9.4. ドローン探知システム

9.4.1. ドローン探知システム市場の収益予測および予測、2018年〜2030年(百万米ドル)

第10章. アンチドローン市場 エンドユーザー別推定と動向分析

10.1. セグメントダッシュボード

10.2. アンチドローン市場: エンドユーザー別動向分析(百万米ドル)、2024年、2030年

10.3. 軍事・防衛

10.3.1. 軍事・防衛市場の収益予測と予測、2018年〜2030年(百万米ドル)

10.4. 商業

10.4.1. 商用市場の収益予測および予測、2018年~2030年(百万米ドル)

10.5. 官公庁

10.5.1. 官公庁市場の収益予測および予測、2018年~2030年(百万米ドル)

10.6. その他

10.6.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード: GVR-1-68038-241-9