市場規模

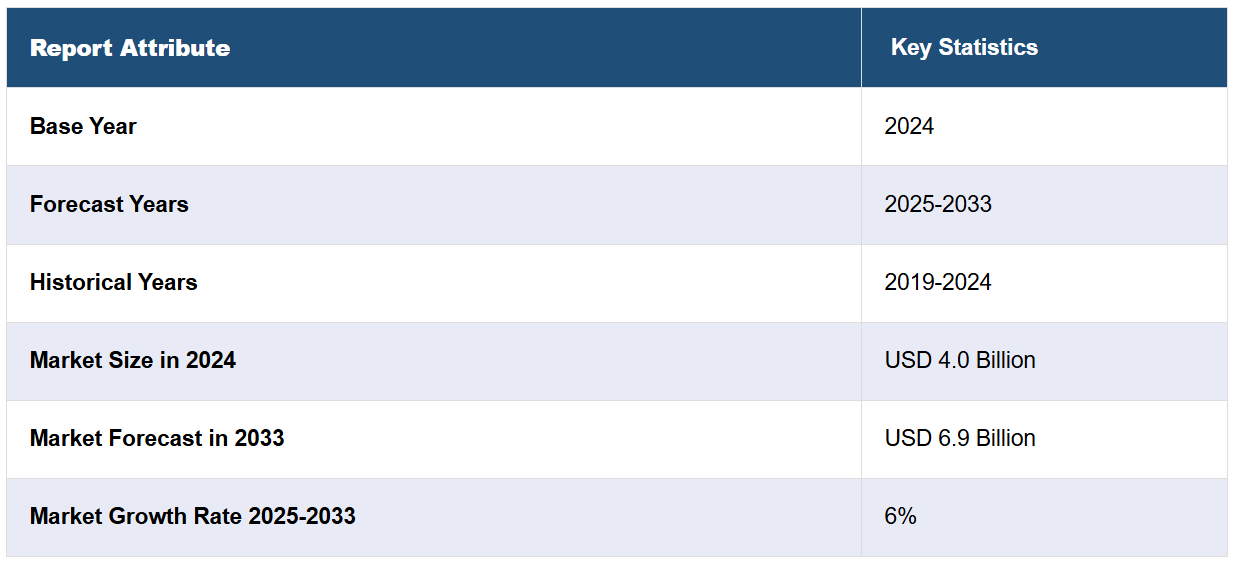

世界の血液輸血診断市場規模は、2024年にUSD 4.0Billionに達しました。今後、IMARC Groupは、市場が2033年までにUSD 6.9Billionに達すると予測しており、2025年から2033年の間の成長率(CAGR)は6%になると見込んでいます。 自主的な献血の増加、より堅牢で正確かつ迅速な診断ソリューションに対する大衆のニーズの高まり、そして臓器移植手術の増加は、市場を推進する主な要因のいくつかです。

血液輸血診断は、安全で確実な輸血を行うために、ドナーと受給者の血液型をスクリーニングし、適合させるために不可欠な検査手順です。 検査には、4つの主要な血液型の識別、Rh因子の有無の判定、ドナーと受給者の血液適合性の検査など、いくつかのプロセスが含まれます。 また、HIV、B型およびC型肝炎、梅毒、その他の感染因子を含む血液媒介病原体のスクリーニングも行い、それらの感染を予防します。さらに、輸血された血液に対して有害な反応を示す可能性のある、受血者の血液中の異常な抗体を特定するために、抗体のスクリーニングも実施されます。 これらの診断は、輸血の安全性と有効性を管理し、潜在的な合併症を低減し、患者の免疫学的および遺伝的な個人差を考慮した個別化医療を可能にする上で、最も重要なものです。

自発的な献血の世界的増加は、血液輸血診断市場を牽引する重要な要因となっています。人命救助における献血の重要性に対する社会の認識が高まるにつれ、献血の数も増加しています。 これにより、献血の安全性と適合性を確保するための、より堅牢で正確かつ迅速な診断ソリューションの必要性が高まり、市場に影響を与えています。 また、輸血を必要とする場合が多い臓器移植手術の増加率も、血液輸血診断の需要増加につながっています。また、新興感染症や新たに特定された病原体により、より高度な輸血用血液診断の需要が高まっています。新型コロナウイルス感染症(COVID-19)を引き起こしたSARS-CoV-2などの病原体は、安全性を確保するために、献血の追加スクリーニングが必要です。この傾向は、変化する医療環境の需要に応えるために、診断メーカーが絶えず進化していくことで、イノベーションと市場成長を促進します。

輸血用血液診断市場のトレンド/推進要因:

血液関連の疾患および病気の有病率の増加

血友病、貧血、血液がん、鎌状赤血球病などの血液関連疾患の増加は、血液輸血診断業界の主な推進要因のひとつです。HIV、B型およびC型肝炎、ジカ熱、西ナイルウイルスなどの感染症の増加により、感染を防ぐために輸血前の厳格な血液スクリーニングが必要となっています。さらに、重度の外傷、外科手術、出産時の合併症など、輸血が必要となる可能性のある状況は、世界の医療の現場で常に存在しています。世界人口の増加と高齢化に伴い、これらの状況の発生率も増加すると予想され、安全で効果的な血液輸血診断の需要がさらに高まることが予想されます。

政府規制と血液の安全性に関する取り組み

血液の安全性を確保することを目的とした政府の規制やイニシアティブは、血液輸血診断業界に大きな影響を与えています。世界中の国々で、輸血処置の安全性と有効性を保証するための厳しい規制が課されています。これには、感染因子に対する献血のスクリーニングの義務化や、採血、保管、輸血の全工程における厳格な管理が含まれます。これらの規制により、規制基準を満たす高品質な診断ソリューションのニーズが高まっています。さらに、多くの政府、NGO、国際機関が安全な献血と輸血の重要性に関する啓発キャンペーンを実施しています。こうした取り組みが高度な診断ツールの需要を促進し、成長に貢献しています。

技術の進歩と革新

診断システムにおける技術の進歩と革新は絶え間なく続き、より高度な自動化プロセス、次世代シーケンシング、精度が高く、迅速で、侵襲性の低い分子遺伝子型判定技術など、著しい進歩を遂げています。先進技術は、診断精度の向上、エラーの最小化、輸血感染の低減、ドナーとレシピエント間の適合性の向上のために採用されています。例えば、ポリメラーゼ連鎖反応(PCR)技術やゲルカード凝集法の出現により、血液スクリーニングプロセスが大幅に改善されました。デジタルヘルス、AI、機械学習、ブロックチェーン技術の進化も、血液輸血診断における自動データ分析の統合を推進し、精度、効率性、トレーサビリティを向上させています。

輸血用血液診断業界のセグメント:

IMARCグループは、世界の輸血用血液診断市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、用途、最終用途に基づいて市場を分類しています。

製品別内訳:

試薬およびキット

機器

その他

試薬およびキットが市場を独占

本レポートでは、製品別に血液輸血診断市場の詳細な内訳と分析を提供しています。これには、試薬およびキット、機器、その他が含まれます。レポートによると、試薬およびキットが最大のセグメントを占めています。

血液輸血診断業界は、世界中で実施される輸血件数の増加によって牽引されています。人口増加と医療処置の進歩に伴い、血液製剤の需要と正確かつ効率的な診断の必要性が高まっています。さらに、血液疾患やHIV、肝炎、マラリアなどの感染症の増加により、これらの疾患では提供された血液の徹底的なスクリーニングと検査が必要となるため、試薬とキットの需要がさらに高まっています。さらに、感度、特異性、迅速な結果報告を実現する革新的な試薬やキットの開発を含む輸血医療分野における技術進歩も、市場を牽引する上で重要な役割を果たしています。

一方、機器は血液輸血診断業界において重要な役割を果たしており、その需要は世界中で増加する輸血量によって牽引されています。このため、増大する作業量を処理するための効率的で自動化された機器の必要性が高まっています。これらの機器は、ワークフローを合理化し、ヒューマンエラーを低減し、血液銀行や輸血センターの生産性を向上させます。さらに、血液の安全性に関する厳格な規制ガイドラインの認知度と実施率が高まっていることも、高度な機器の需要を刺激しています。これらの機器は、血液製剤の正確で信頼性の高い検査、スクリーニング、適合性検査を可能にし、輸血の安全性を確保し、有害反応のリスクを最小限に抑えます。

用途別内訳:

血液型判定

疾患スクリーニング

疾患スクリーニングが市場で最大のシェアを占めています

用途に基づく血液輸血診断市場の詳細な内訳と分析も、このレポートで提供されています。これには、血液型判定と疾患スクリーニングが含まれます。レポートによると、疾患スクリーニングが最大の市場シェアを占めています。

血液輸血診断業界では、患者の安全性と輸血感染症の予防への関心が高まっているため、疾患スクリーニング用途への需要が高まっています。その結果、規制当局や医療機関は、HIV、B型およびC型肝炎、梅毒などの疾患を検出するための厳格なスクリーニングプロトコルの実施にますます重点を置くようになっています。さらに、技術の進歩により、核酸増幅技術や血清学的検査法など、より効率的で正確なスクリーニング方法の開発が進んでいます。これらの革新的なツールにより、感染因子を迅速かつ高感度に検出することが可能となり、輸血手順の安全性全体が向上します。

一方、血液輸血診断業界における血液型判定の用途は、輸血の需要の高まりによって牽引されています。人口の急速な増加、高齢化、医療処置の進歩により、正確で信頼性の高い血液型判定検査の必要性が高まっています。血液型判定は、ドナーと受血者の血液適合性を決定する上で重要な役割を果たし、安全で確実な輸血を保証します。これに伴い、貧血症、血友病、鎌状赤血球病などの血液疾患の増加により、血液型判定検査の需要がさらに高まっています。これらの検査は、A、B、AB、O型などの特定の血液型やRh因子を特定するのに役立ち、医療従事者が患者に適合する血液製剤を選択することを可能にします。さらに、血液の安全性に関する厳格な規制ガイドラインや品質基準の導入は、血液型判定アプリケーションの市場推進要因に大きく貢献しています。

用途別内訳:

病院

血液銀行

診断ラボ

その他

血液銀行が市場を独占

このレポートでは、用途別に血液輸血診断市場を詳細に分類し、分析しています。これには、病院、血液銀行、診断ラボ、その他が含まれます。レポートによると、血液銀行が最大のセグメントを占めています。

血液輸血診断業界は、血液銀行の最終用途において、大きな市場推進要因を経験しています。外科手術、外傷、慢性疾患管理など、さまざまな医療処置における血液および血液製剤の需要の高まりにより、設備の整った血液銀行の必要性が高まっています。血液銀行は、血液製剤の収集、保管、分配により、血液の十分かつ安全な供給を確保する上で重要な役割を果たしています。さらに、技術の進歩により、より効率的で正確な血液型判定や適合性検査が可能になり、ドナーとレシピエントの適切な適合が保証されるようになりました。これにより、輸血プロセスに対する信頼が高まり、患者の治療結果が改善されました。

一方、手術や外傷、各種治療を受ける患者のニーズに応えるため、安定した供給が必要とされるため、病院は輸血用血液の主な供給先となっています。高齢化社会の進展、慢性疾患の蔓延、血液のサポートを必要とする医療処置の進歩といった要因により、輸血の需要は増加しています。 また、病院では患者の安全を最優先しており、輸血による副作用を防止し、良好な結果を確保するためには、正確な血液型判定と交差適合試験が不可欠です。 そのため、信頼性が高く迅速な結果が得られる先進的な血液輸血診断技術の導入が進んでいます。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示しており、輸血用血液診断市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。

北米の血液輸血診断業界は、確立された医療インフラに支えられ、さまざまな医療処置や治療において輸血用製品に対する高い需要があります。慢性疾患の増加、高齢化、医療行為の進歩が、北米における輸血の需要増加につながっています。また、各機関が定める厳格な規制枠組みやガイドラインが、血液輸血診断の安全性と品質を確保しています。これらの規制への準拠は、高度なスクリーニング技術や包括的な検査プロトコルの採用を促進し、血液輸血診断企業にとって好ましい市場環境を生み出しています。

一方、アジア太平洋地域では、人口の多さや医療費の増加により、この分野がさらに拡大すると予測されています。これと相まって、献血の重要性に対する認識の高まりや、自主的な献血を促進するための取り組みの実施により、効率的な血液輸血診断のニーズが高まっています。さらに、中国やインドをはじめとする各国における急速な経済発展と都市化は、医療インフラの改善につながっています。

競合状況

世界的な血液輸血診断市場は、革新的な技術や製品の開発に向けた研究開発(R&D)活動への投資が増加していることにより、著しい成長を遂げています。各社は、スクリーニング方法の改善、精度と感度の向上、検査結果の所要時間の短縮に重点的に取り組んでいます。これに伴い、各企業は診断技術の向上に絶えず努めています。これには、迅速かつ信頼性の高い結果を提供する自動化システム、高処理プラットフォーム、およびポイント・オブ・ケア検査機器の開発が含まれます。また、デジタルソリューションやデータ管理システムとの統合も、ワークフローの合理化と効率性の向上を図るための重点分野となっています。さらに、血液輸血診断企業は、自社製品の安全性と有効性を確保するために、厳格な品質管理対策を維持し、規制ガイドラインを遵守しています。また、業界基準を満たし、規制当局へのコンプライアンスを維持するために、強固な品質管理システムへの投資を行い、定期的な検査と認証を受けています。さらに、各社は血液銀行、病院、および診断研究所と提携し、臨床試験を実施し、技術を検証し、市場での存在感を高めています。

このレポートでは、世界の血液輸血診断市場における競争環境について包括的な分析を行っています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Abbott Laboratories

BioMérieux

Bio-Rad Laboratories Inc.

Danaher Corporation

Diagast

Grifols S.A

Merck KGaA

Ortho Clinical Diagnostics

Quotient Limited.

Werfen S.A.

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の血液輸血診断市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の血液輸血診断市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の血液輸血診断市場 – 製品別内訳

6.1 試薬とキット

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 機器

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 その他

6.3.1 歴史的および現在の市場動向(2019年~2024年)

6.3.2 市場予測(2025年~2033年)

6.4 製品別魅力的な投資提案

7 世界の血液輸血診断市場 – 用途別内訳

7.1 血液型判定

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 疾患スクリーニング

7.2.1 概要

7.2.2 過去の市場動向と現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年)

7.3 用途別投資提案の魅力

8 世界の血液輸血診断市場 – 最終用途別内訳

8.1 病院

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年)

8.2 血液銀行

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 診断ラボ

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年)

8.4 その他

8.4.1 過去の市場動向と現在の市場動向(2019年~2024年)

8.4.2 市場予測(2025年~2033年)

8.5 エンドユース別 魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8795