市場規模

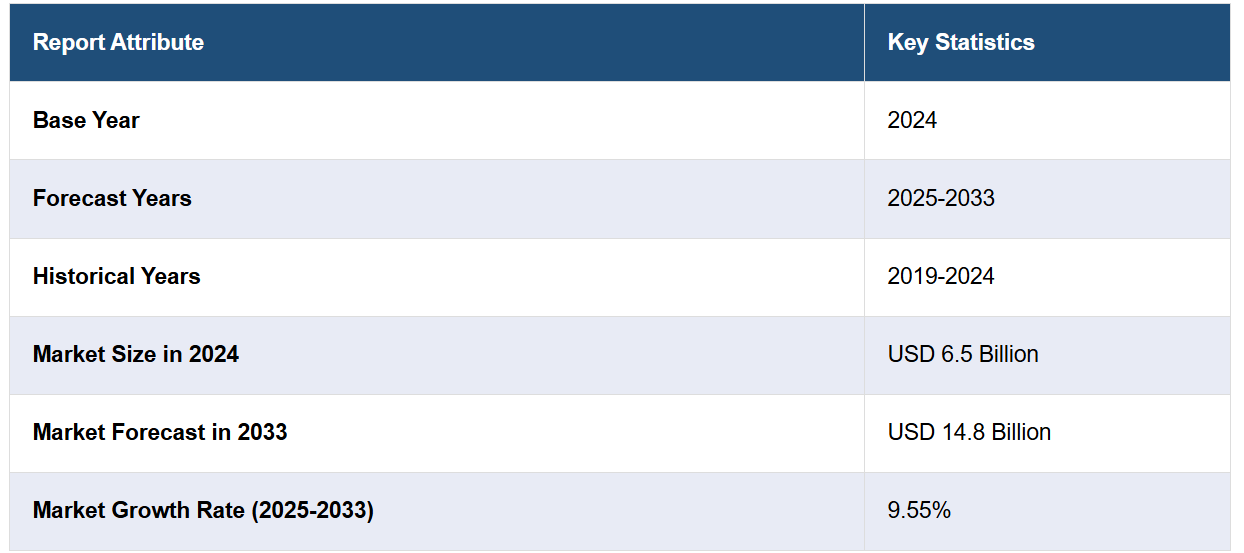

世界の慢性疾患管理市場規模は、2024年には65億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに148億米ドルに達すると予測しており、2025年から2033年の年平均成長率(CAGR)は9.55%と予測しています。北米が現在、市場を独占しています。慢性疾患の急増、モバイルヘルス(mヘルス)に対する意識の高まり、ウェアラブルデバイスの普及拡大は、市場を牽引する主な要因の一部を表しています。

この業界は、進化するヘルスケアの状況を反映する多数のトレンドや要因によって牽引されています。市場の主な推進要因の中で際立っているのは、高血圧、糖尿病、心臓病、癌、呼吸器疾患などの慢性疾患の世界的増加です。慢性疾患の増加の理由は多岐にわたり、高齢化から不健康なライフスタイルの選択、運動不足、不適切な食事、環境要因までさまざまです。世界的に高齢化が進むにつれ、慢性疾患管理(CDM)ソリューションに対する需要も高まっています。このため、慢性疾患管理は、世界中の医療制度が早急な対応を迫られている非常にデリケートな分野となっています。

米国は、さまざまな理由により、慢性疾患管理(CDM)市場の主要地域として台頭してきました。糖尿病、高血圧、心臓病、呼吸器疾患、癌などの慢性疾患が世界的に増加していることが、市場の主な推進要因のひとつとなっています。慢性疾患の増加の原因となっている要因には、不健康な生活習慣、不健康なライフスタイル、運動不足、不適切な食事、環境要因などのライフスタイルに関連する要因があります。世界的な人口の高齢化は、慢性疾患の有効な解決策を見出すための医療システムへの需要の高まりを意味します。これを受けて、医療サービス提供者は、より良い患者ケア、より良い結果、慢性疾患の医療費の削減を目指したさまざまな計画の作成と実施を開始しました。従来の反応的な医療システムから、予防的で、患者中心のケアへの変化は、デジタルヘルステクノロジー、遠隔医療、ウェアラブルデバイス、モバイルヘルスアプリケーションの導入につながります。これにより、患者の遠隔健康モニタリング、病気の症状、投薬、および潜在的な合併症の発症の経過観察が容易になります。IMARCグループは、2024年から2032年の期間におけるCAGR(年平均成長率)の観点から、米国市場は12.70%の成長が見込まれると予測しました。

慢性疾患管理市場の動向:

デジタルヘルス技術の進歩

デジタルヘルス技術は市場の力学を変えつつあります。進化を続ける遠隔医療から遠隔モニタリング機器、ウェアラブルヘルストラッカー、モバイルヘルスアプリケーションに至るまで、慢性疾患を抱える人々が自身の健康状態をより管理しやすくなるよう力を与え、医療提供者に患者の状態に関するリアルタイムのデータを提供します。遠隔モニタリングソリューションは、患者が血糖値、血圧、心拍数、酸素飽和度をモニタリングすることを可能にします。一方、ウェアラブル端末は、心電図モニタリング、活動追跡、睡眠分析などの機能拡張を実現しています。 このようなテクノロジーは、患者の状態が悪化し始めた際に医療従事者が早期に介入することで、合併症を予防し、病院への再入院を減らすことができるため、より積極的なアプローチによる疾病管理を実現します。2024年、AliveCorは、心電図の解釈と合理化のためのAIのFDA認可と導入を発表した。

慢性疾患の増加

市場の主な推進要因の1つは、慢性疾患の増加である。糖尿病、心臓病、高血圧、肥満、慢性呼吸器疾患は、特に先進国において、世界的な主要な健康問題となっている。米国疾病対策センター(CDC)によると、米国では成人の約60%が慢性疾患を患っており、そのうちの40%は2つ以上の疾患を患っていると診断されています。 その大半は加齢、不適切な生活習慣、不健康な食事、運動不足、不健康な環境への暴露が原因となっています。 加齢に伴い、慢性疾患にかかりやすくなり、その大半は生涯にわたって継続的な管理が必要となります。高齢者人口の増加がこの傾向に大きく影響しているのは、高齢者は複数の慢性疾患を発症する可能性が高く、効果的な管理ソリューションに対する需要が大きくなるためです。慢性疾患の管理にかかる経済的負担は大きく、そのため医療制度では、生活の質(QOL)の向上、入院患者の減少、医療費の管理といった観点から、疾病管理の実践の改善に重点を置くようになってきています。これに対応して、医療サービス提供者は、予防医療、早期介入、個別化治療計画に重点を置いたCDMプログラムに投資しています。

価値に基づくヘルスケアモデルへのシフト

価値に基づくヘルスケアモデルへのシフトが市場の成長を後押ししています。ヘルスケアプロバイダーが提供したサービスの量に応じて報酬が支払われる従来のサービスモデルとは対照的に、価値に基づくケアでは、全体的なヘルスケアコストを削減しながら患者の治療結果の改善に重点を置いています。このインセンティブにより、ヘルスケアサービスプロバイダーは、不必要な高額な入院や救急外来への来院を避けるために、予防、早期介入、慢性疾患管理に重点を置くようになっています。CDMは、糖尿病、心臓病、高血圧などの症状を積極的に管理し、長期的には合併症や関連コストを防ぐため、価値に基づくヘルスケアの一部です。この変化は、政府や他の保険会社が、CDMに関連する遠隔モニタリングやケアコーディネーションなどのサービスに対する償還を通じて、極めて重要な支援を行っています。例えば、2024年にProtective Life Corporationは、同社の主力商品であるProtective Classic Choice定期保険に新たな特約を追加することを発表しました。このような新たな取り組みにより、包括的な補償とより優れた保護、慢性疾患の補償が提供されることになります。

慢性疾患管理 業界区分:

IMARC Groupは、世界の慢性疾患管理市場の各セグメントにおける主要な動向の分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、疾患の種類、導入タイプ、エンドユーザーに基づいて分類されています。

種類別分析:

ソリューション

サービス

ソリューションは最大のセグメントであり、慢性疾患の管理と治療を支援するために開発された多様なテクノロジー製品やツールを含んでいます。これらのソリューションには、従来の臨床環境を超えて医療従事者が患者に継続的なケアを提供することを支援するソフトウェアプラットフォーム、遠隔モニタリングツール、遠隔医療アプリ、ウェアラブルヘルスモニター、モバイルヘルスアプリケーションが含まれます。これらは、血糖値、血圧、酸素飽和度、心拍数などの重要な指標のリアルタイム追跡を可能にし、必要に応じてタイムリーな介入を可能にします。さらに、人工知能(AI)や機械学習(ML)がこれらのソリューションに一般的に組み込まれることで、意思決定の改善、治療計画のカスタマイズ、疾患の進行予測が可能になります。デジタルヘルスソリューションは、患者の積極的な関与の強化、処方された治療法の順守率の向上、再入院率の低下、迅速な介入の実現など、さまざまなメリットをもたらし、その結果、医療費全体の削減につながります。

疾患タイプ別分析:

心血管疾患

糖尿病

癌

喘息

慢性閉塞性肺疾患

その他

糖尿病は、世界的な有病率の上昇と公衆衛生への多大な影響により、最大のセグメントを構成しています。糖尿病、特に2型糖尿病は、不健康な食事、運動不足、肥満などの生活習慣により悪化し、世界的に慢性疾患の有病率が増加する要因となっています。糖尿病を適切に管理することは、心臓血管疾患、腎不全、失明、神経障害などの合併症を予防するために不可欠であり、これらの合併症は莫大な医療費につながる可能性もあります。糖尿病の罹患率が増加しているため、血糖値モニター、インスリン投与システム、モバイルヘルスアプリケーション、遠隔医療サービス、デジタル療法オプションなどの糖尿病管理ソリューションのニーズが高まっています。これらのテクノロジーは、患者が血糖値をコントロールし、症状を監視し、医療従事者から迅速な介入を受けることを支援し、全体的な健康状態の改善につながります。

導入形態別の分析:

オンプレミス

クラウドベース

ウェブベース

オンプレミスは、セキュリティ、管理、カスタマイズの面で組織にメリットをもたらすため、市場シェアの大半を占めています。オンプレミスのソリューションは医療プロバイダーのインフラ内に保持されるため、組織はすべてのデータとセキュリティ対策を管理することができます。この側面は、データプライバシー規制の厳格な順守が求められる医療機関にとって特に重要です。ソフトウェアとハードウェアのインフラを社内に維持することで、機密性の高い患者情報は医療提供者の管理下に置かれ、インターネット経由で転送されたり、第三者のサーバーに保存される必要がなくなります。オンプレミスシステムは高度なカスタマイズが可能であるため、医療機関は自らのワークフローや患者層などの特定のニーズに合わせてCDMソリューションを調整することができます。このようなレベルの管理とカスタマイズは、複雑なニーズを抱え、CDMプラットフォームに対してより高度な管理を求める大規模な病院、医療システム、およびクリニックにとって特に重要です。

エンドユーザー別分析:

医療提供者

医療保険者

その他

医療サービス提供者が最大の市場シェアを占めています。これらの組織は、慢性疾患を持つ患者に提供されたサービスや治療に対して医療サービス提供者に報酬を支払う責任を負っています。慢性疾患の負担の増加とそれに伴う医療費の高騰により、医療費支払者は予防医療と慢性疾患の効率的な管理を支援するインセンティブをますます高めています。早期介入を促進し、入院を減らし、長期ケアを管理することで、医療費支払者は医療費全体の削減を目指しています。そのため、保険会社や政府機関は、ケアの連携、疾病予防、遠隔モニタリングを重視するCDMプログラムに投資しています。これらのプログラムには、遠隔医療相談、在宅医療サービス、疾病管理を支援するデジタルヘルスツールなどのサービスに対する払い戻しが含まれることがよくあります。また、医療費支払機関は、データ分析や予測モデルを活用して、リスクの高い患者を特定し、的を絞った介入を実施しています。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米は、いくつかの主要なトレンドや要因、とりわけ慢性疾患の増加、デジタルヘルス技術の向上、価値に基づくヘルスケアモデルへの移行により、最大のセグメントとなっています。糖尿病、心血管疾患、高血圧、喘息、慢性閉塞性肺疾患(COPD)などの慢性疾患は、北米、特に米国では大きな健康問題となっており、成人の60%近くが少なくとも1つの慢性疾患を抱えて生活しています。高齢化がこの急増の主な要因であり、高齢者は慢性疾患にかかりやすく、複数の疾患を患うことも多くなっています。高齢化に加え、不適切な食事、運動不足、喫煙、ストレス過多といったライフスタイル要因も、この地域における慢性疾患の増加に大きく影響しています。 これらの要因は医療制度に多大な負担を強いることになり、医療費の高騰、入院、長期療養の必要性を招くことになります。医療提供者、保険者、患者が慢性疾患に関連する経済的および健康上の負担を軽減しようとするなか、北米ではCDMサービスおよびソリューションに対する需要が急速に高まっています。2024年、LirioはCone Healthとの提携による糖尿病に関する第2の介入の開始を発表しました。この提携は、ノースカロライナ州における慢性疾患管理と患者体験の改善を目指すCone Healthの計画に重点を置いています。

地域における主な結論:

米国 慢性疾患管理市場分析

医療インフラへの注目が高まるにつれ、慢性疾患管理プログラムの採用が大幅に増加しています。例えば、1500万ドル以上のベンチャーキャピタル契約を確保している米国の医療関連企業は、高まる市場の需要に応えるべく医療技術の革新に重点的に取り組み、投資の大幅な増加を牽引しています。高度な医療システム、研究、患者中心のケアへの投資は、個人が長期にわたる症状への対処や管理を行う方法を大きく変えました。診断ツールの向上と個別化された治療計画は、医療システムに統合され、成果の改善に役立っています。医療分野の専門知識を結集した多分野にわたるケアチームの重視により、包括的な疾患管理が促進されています。 こうした進展と、医療技術革新を奨励する政策により、慢性疾患のモニタリングと患者の積極的な関与が向上しています。 その例として、心臓血管の健康を維持するための革新的なツールや、患者の服薬コンプライアンスを支援する技術などが挙げられます。 医療予算が増加するにつれ、長期疾患への対応に割り当てられるリソースが確保され、慢性疾患管理が優先事項となっています。 患者教育、サポートプログラム、先進的な医療行為のダイナミックな相互作用により、慢性疾患の効果的な管理を促進する環境が形成され続けています。

欧州の慢性疾患管理市場分析

高齢化の進展は、慢性疾患管理の大幅な進歩を促してきました。例えば、欧州では高齢化が急速に進んでおり、現在では欧州の5人に1人が65歳以上となっており、2050年には30%に迫ると予測されています。高齢者は複数の健康問題を抱えていることが多く、連携したケアと継続的なモニタリングが必要となります。こうしたニーズに対応するプログラムでは、早期介入と個別治療が重視され、栄養、リハビリテーション、継続的な評価が組み込まれることが多くあります。医療制度では、この人口層が利用しやすいようにリソースへの投資を行い、適時な検査と疾病管理の相談を確保しています。地域の診療所や高齢者向け医療センターは、こうした戦略を実施する上で重要な役割を果たしており、年齢に適したサービスと指導を提供しています。さらに、移動補助器具、認知機能、慢性疾患管理に焦点を当てた取り組みは、生活の質を向上させる包括的なアプローチを提供します。 その例としては、心臓血管や筋骨格の健康問題に対処する専門プログラムなどがあります。 こうした取り組みにより、高齢者が自立性を維持し、支援的な医療の枠組みの中で積極的に自身の状態を管理することが可能になり、医療のあり方が再構築されています。

アジア太平洋地域における慢性疾患管理市場分析

この地域における糖尿病の有病率の増加は、効果的な慢性疾患管理ソリューションの重要性を浮き彫りにしています。米国国立医学図書館によると、インドにおける糖尿病の有病率は2009年の7.1%から2019年には8.9%に上昇すると予測されています。教育イニシアティブや啓発キャンペーンにより、予防措置、食事指導、長期モニタリングへの注目が高まっています。血糖値の追跡や革新的な患者支援システムのためのデジタルツールが開発され、疾病管理に役立てられています。健康的なライフスタイルを推進する地域レベルのプログラムは、早期診断とより良い疾病管理に役立っています。一方、医療サービス提供者と地方自治体との連携により、糖尿病治療のためのリソースへのアクセスが確保されています。 その例としては、疾患の進行や合併症に関する指導を行う専門クリニックやプログラムなどがあります。 さらに、身体的および精神的な健康を統合する全体論的アプローチへのシフトにより、個別管理計画の需要が高まっています。 進化する患者ニーズへの対応に向けた取り組みにより、糖尿病の管理および関連疾患に特化した戦略の採用がさらに拡大しています。

ラテンアメリカ慢性疾患管理市場分析

慢性疾患管理ソリューションへのアクセスを拡大する上で、民間医療制度が重要な役割を果たすようになりました。国際貿易管理局によると、ブラジルは7,191の病院を有し、その62%が民間であるラテンアメリカ最大の医療市場です。これらの機関は、長期にわたる症状のモニタリングと治療に合わせた専門サービスを提供しています。インフラの強化と患者教育のための専任リソースにより、慢性疾患の効率的なケア提供が保証されています。高度な診断ツールやサポートプログラムを備えたクリニックや病院は、進化する患者ニーズに応え、個別化されたケアの道筋に重点を置いています。 例えば、慢性呼吸器疾患や心臓疾患を対象とした取り組みでは、患者に総合的なサポートを提供しています。 このような体系的なアプローチにより、患者の治療結果が改善され、民間医療プロバイダーは常にサービスを最新のものに更新しています。 民間医療システムが成長するにつれ、さまざまな人口統計にわたって包括的な慢性疾患管理戦略の採用を推進する上で中心的な役割を果たしています。

中東およびアフリカの慢性疾患管理市場分析

医療施設の開発は慢性疾患管理を大幅に強化しました。ドバイ・ヘルスケア・シティ・オーソリティの報告書によると、ドバイの医療分野は急速に成長し、2022年までに民間医療施設が4,482施設、免許を持つ医療従事者が55,208人に達しました。2023年には施設がさらに3~6%、医療従事者が10~15%拡大すると予測されています。新しい病院や専門クリニックは、長期にわたる疾患を抱える人々へのケアの提供を強化しています。これらの施設は、早期診断、効果的な治療、継続的な患者サポートに重点的に取り組み、疾病管理のための強固な枠組みを確保しています。その例としては、進化する健康トレンドに対応して注目を集めている代謝性疾患や心血管疾患の管理を目的としたプログラムが挙げられます。インフラの成長は、高度な治療技術の統合も促進し、患者が質の高いケアを受けられるよう保護しています。こうした改善により、慢性疾患管理ソリューションの普及に明るい見通しが生まれ、地域の医療問題に効率的に対応できるようになります。

競合状況

慢性疾患管理(CDM)市場の主要企業は、事業改善と市場シェア拡大を目指し、いくつかの戦略的行動を取っています。市場参加者が事業改善のために取っている主な方法のひとつは、先進的なデジタルヘルス技術への投資と、それらの技術の製品への統合です。企業は、よりパーソナライズされ、効率的で拡張性のある慢性疾患管理サービスを提供するために、遠隔医療ソリューション、遠隔モニタリングデバイス、モバイルヘルスアプリ、AI駆動型分析をますます採用しています。例えば、WELLは2024年に、高度な慢性疾患スクリーニングと統合されたWELL AI Decision Supportを発売しました。また、製品ポートフォリオを拡大し、市場へのリーチを拡大するための戦略的パートナーシップの締結や買収も重要な戦略となっています。企業は、慢性疾患管理をサポートする統合ソリューションを開発するために、ヘルスケアプロバイダー、保険者、テクノロジー企業との協業をますます進めています。

このレポートでは、慢性疾患管理市場における競争環境について包括的な分析を行い、主要企業すべての詳しい企業概要を記載しています。

Altruista Health Inc.

Cliexa Inc

ExlService Holdings, Inc

Infosys Limited

International Business Machines Corporation

Koninklijke Philips N.V.

Mines & Associates Inc.

ScienceSoft USA Corporation

TCS Healthcare Technologies

Zeomega Inc.

最新ニュースと動向:

2024年7月:150以上の医療システムと提携するバーチャルケア管理のリーダー企業であるHealthSnapは、2024年の臨床成果レポートを発表し、高血圧、肥満、および2型糖尿病の管理における遠隔患者モニタリング(RPM)と慢性疾患管理(CCM)の成功事例を紹介しました。この研究では、41,940人の患者を対象に90日以上のプログラムを実施し、50%のデータ送信率を達成しました。その結果、臨床結果の大幅な改善が明らかになり、RPMとCCMの慢性疾患管理における有効性が裏付けられました。

2024年5月:ラフバラ大学の研究者は、Holly HealthおよびModality Partnershipと提携し、慢性疾患管理に革命をもたらす「Prevent App」を開発しています。Innovate UKから44万7000ポンドの支援を受けているこのアプリは、機械学習を活用したJITAI(Just-in-Time Adaptive Intervention)システムを採用し、複数の慢性疾患を抱える個人の健康管理をサポートします。

2024年1月:Amazon Healthは、Omada Healthのようなパートナーシップから開始し、慢性疾患管理を強化する「健康状態プログラム」を発表しました。顧客は、糖尿病や高血圧などの症状をサポートするプログラムについて、保険適用範囲や臨床適格性を確認することができます。対象ユーザーは、デバイス、バーチャルヘルスコーチング、専用フォーラムにアクセスできます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の慢性疾患管理市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の慢性疾患管理市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の慢性疾患管理市場 – 種類別内訳

6.1 ソリューション

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 サービス

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 タイプ別魅力的な投資提案

7 世界の慢性疾患管理市場 – 疾患タイプ別内訳

7.1 心血管疾患

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測(2025年~2033年)

7.2 糖尿病

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2019年~2024年)

7.2.3 市場細分化

7.2.4 市場予測(2025年~2033年)

7.3 がん

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.3.3 市場細分化

7.3.4 市場予測(2025年~2033年)

7.4 喘息

7.4.1 概要

7.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.3 市場細分化

7.4.4 市場予測(2025年~2033年)

7.5 慢性閉塞性肺疾患

7.5.1 概要

7.5.2 市場の歴史的および現在の動向(2019年~2024年)

7.5.3 市場細分化

7.5.4 市場予測(2025年~2033年)

7.6 その他

7.6.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.6.2 市場予測(2025年~2033年)

7.7 疾患タイプ別の魅力的な投資提案

8 世界の慢性疾患管理市場 – 導入タイプ別内訳

8.1 オンプレミス

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 クラウドベース

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年

8.2.3 市場区分

8.2.4 市場予測(2025年~2033年)

8.3 ウェブベース

8.3.1 概要

8.3.2 市場の歴史的および現在の動向(2019年~2024年)

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年)

8.8 ソリューションタイプ別の魅力的な投資提案

9 世界の慢性疾患管理市場 – エンドユーザー別内訳

9.1 医療サービス提供者

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場区分

9.1.4 市場予測(2025年~2033年

9.2 医療費支払者

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

9.2.3 市場区分

9.2.4 市場予測(2025年~2033年

9.3 その他

9.3.1 過去の市場動向および現在の市場動向(2019年~2024年

9.3.2 市場予測(2025年~2033年

9.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8460