市場概要

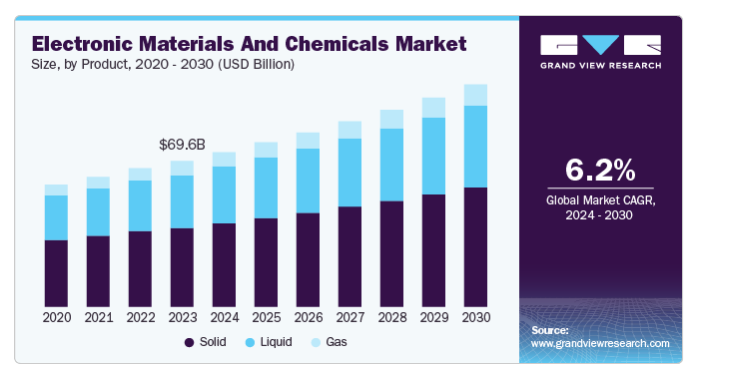

世界の電子材料・化学品市場規模は、2023年に696億2000万米ドルとなり、2024年から2030年にかけて年平均成長率6.2%で成長すると予測されています。半導体、フラットパネルディスプレイ、フォトリソグラフィ印刷の製造に向けた製品需要の増加が成長を促進する見込み。装置価格の低下と世界各地の生活水準の向上が、家電産業の成長を促進する主要因となり、ひいてはこの市場に好影響を与えると予想されます。携帯電話、電子チップ、集積回路を製造するための半導体需要の増加が、成長を促進すると予想されます。

これらの電子製品における組立技術の進歩や小型化は、新しい材料や関連するプロセス技術の革新によって達成されます。ハイテク製品に対する消費者の需要の高まりに起因する電子製品の技術的進歩の増加は、製品需要に拍車をかけると予想されます。電子材料と化学薬品は技術主導の産業であり、主に製品分野での新しい製品設計と仕様の採用によって影響を受けます。電子材料は、電子ハードウェアの不可欠な部分であり、電子装置の開発と設計に使用されます。iPod、携帯電話、ノートパソコン、ポータブル測定・試験装置など、最新のハンドヘルド機器に対する需要の高まりは、電子機器の小型化をもたらしました。

その結果、半導体チップの必要性が高まるにつれて、高純度の化学物質や材料の需要も増加しています。電子化学品市場は、世界的な電子製品の需要に直接影響されます。世界の民生用電子機器市場は、特に中国、日本、台湾、インドなどの新興経済圏で大きな成長が見込まれています。この地域における可処分所得の増加と人口の増加が相まって、電子製品に対する需要が増加すると予想され、これが予測期間中の業界の成長を促進すると考えられます。

民生用および産業用電子製品の製造に使用される電子材料・化学薬品に対する需要の高まりが、成長を促進する主な要因となっています。しかし、これらの製品の製造と応用に関連する健康および環境上の危険は、市場に悪影響を及ぼす主要因になると予想されます。電子装置には、さまざまな有毒ハロゲン化合物、重金属、放射性物質が含まれています。アメリカ環境保護庁(EPA)、ドイツ連邦環境省、国立環境衛生科学研究所、世界保健機関(WHO)などの国際機関が、世界的な電子廃棄物の取引と管理の懸念に対処するために行っているイニシアチブにより、今後8年間でさまざまな化学物質が規制される可能性があります。

固体材料・化学品セグメントは、2023年に54.1%以上の収益シェアで市場を支配。コンピュータ、ノートパソコン、スマートフォンなど様々な消費財を製造するための製品需要の増加が、予測期間中に固体電子材料の需要を促進すると予想されます。再生可能エネルギー技術、特にソーラーパネルや電気自動車の拡大も、こうした特殊材料による高度な電子部品に依存しているため、需要の拡大に寄与しています。その結果、メーカー各社はより効果的で持続可能な固体化学品・材料を生み出すために研究開発に多額の投資を行い、市場の成長をさらに後押ししています。

電子材料・化学品市場におけるガス分野は、半導体およびPCB製造への浸透が進んでいることから、予測期間中のCAGRが6.9%と最も急速に成長すると予測されています。LED、太陽電池、フラットパネルディスプレイの製造におけるガス材料の需要の増加が、予測期間中の成長の原動力になると予想されます。特殊ガスは、化学気相成長法(CVD)とエッチングにおいて極めて重要です。半導体基板上に薄膜、パターン、構造を形成します。半導体技術の継続的な進歩と革新的な製造技術がこのセグメントの成長を後押ししています。

2023年にはシリコンウエハーセグメントが最も高い収益シェアで市場を支配。アンプやLEDなど、さまざまな電子製品の製造におけるPCBラミネートの需要の増加は、予測期間中の業界の成長にプラスの影響を与えると予想されます。電子装置の小型化と機能向上には、高品質のシリコンウェーハが必要です。これらのウェハは、複数の電子装置の製造に利用される半導体の製造において重要な役割を果たしています。

フォトレジストは、マイクロシステムおよびマイクロエレクトロニクスにおけるフォトレジスト需要の増加により、予測期間中に最も急成長するアプリケーションセグメントとなる見込みです。フォトレジストは、多くのイメージングおよび非イメージング用途に様々な化学薬品を使用します。また、半導体業界では、製造プロセスの高度化が進んでおり、高品質の半導体ガジェットを製造するための高性能フォトレジスト材料の需要が高まっています。

2023年のエンドユーザー別では、半導体と集積回路が大半を占めています。人工知能、モノのインターネット(IoT)、5G通信などの先端技術の普及により、電子部品はますます高度化・小型化する必要があり、高性能半導体・集積回路へのニーズが高まっています。さらに、自動車業界では電気自動車や自律走行車へのシフトが進んでおり、堅牢な電子システムが求められているため、この分野がさらに活性化しています。

プリント基板(PCB)分野は、予測期間中に大幅なCAGRが見込まれます。スマートフォン、コンピュータ、ノートパソコンなどの家電製品に使用される集積回路チップ技術の重要な部品としてプリント回路基板の需要が増加しており、成長を後押しする見込み。コンピュータやその他の家電製品の製造に使用される半導体・集積回路に対する需要の増加が、業界成長の主な要因になると予想されます。消費者のライフスタイルの変化と可処分所得の増加により、消費者向け電化製品の需要が増加し、市場の成長が促進される見込み。

北米が2023年に大きな市場収益を占めたのは、同地域にMicron、Intel、Fairchild、Texas Instruments、Avagoなどの電子機器メーカーが多いためです。これらのメーカーは、エンドユーザー向けのデジタルおよびアナログ半導体技術の製造に従事しており、予測期間中の製品需要を促進しています。北米は特殊ガスの主要プレーヤーであり、プラズマディスプレイパネルや太陽光発電製品の需要増加により、近い将来の成長が期待されています。しかし、この地域は、電子産業の急速な発展により高いCAGRで成長している中国、台湾、日本を含むアジア諸国との強い競争に直面する可能性があります。

2023年の地域市場はアメリカが支配的。同国のエレクトロニクス産業における急速な技術進歩が、電子化学・材料市場を大きく牽引。アメリカ政府による国内半導体生産強化の取り組みや、5G技術、電気自動車、再生可能エネルギー分野の拡大が、この需要拡大に大きく寄与しています。

ヨーロッパは、電気・電子、自動車などのエンドユーザー別アプリケーションの増加により、予測期間中に大幅な成長が見込まれます。ハンドヘルドガジェットの生産が急増しているため、電子部品の製造が急増し、業界の成長が促進されると予想されます。電子材料と化学材料の用途が絶えず増加しているため、ヨーロッパでは当該市場をさらなる高みへと導くと予想されます。主な用途には、砂型彫刻、マイクロエレクトロニクス、プリント回路基板、太陽電池、半導体の製造などがあります。

英国市場は今後数年で大きく成長すると予測されています。医療や金融などさまざまな分野でデジタル変革が推進され、高性能電子材料のニーズが高まっています。エレクトロニクスの研究開発を支援する政府の取り組みや、有利な規制もこの急増に寄与しています。さらに、英国の持続可能性とグリーンテクノロジーへの取り組みは、エネルギー効率の向上と環境負荷の低減を実現する先端材料への需要増につながっています。

2023年の収益シェアは66.4%以上でアジア太平洋地域が市場を独占。同地域は予測期間中もその優位性を維持すると予測されています。急速な工業化と、中国、台湾、日本、韓国を含むアジア諸国における多数の電子装置メーカーの存在が、業界の成長にプラスの影響を与えると予想されます。

中国市場は予測期間中に急成長すると予測されています。世界最大の半導体、スマートフォン、その他の先端電子装置の生産国である中国は、これらの産業に不可欠な高純度化学品や特殊材料の安定的かつ大幅な供給を必要としています。同国はITインフラを急速に強化しており、電子部品のニーズが高まっています。人工知能、モノのインターネット、5Gネットワークなどの先端技術は、特殊材料を利用する機会を提供します。さらに、電気通信産業によるプリント基板(PCB)の活用も市場の拡大に貢献しています。

中南米は予測期間中に大きく成長すると予測されています。エンドユーザー産業からの需要の増加、世界市場との統合、政策改革、技術の進歩が、中南米の電子化学品・材料市場の拡大を後押しする主な要因です。この地域の発展を支えているのは、盛んなエレクトロニクス産業、豊富な天然資源、熟練した労働力です。ラテンアメリカの電子化学品・材料市場は今後成長すると予測されています。

主要企業・市場シェア

電子材料・化学品市場の主要企業には、Sumika Electronic Materials、Drex-Chem Technologies、EMD Performance Materials Corp.、EKC Technology、Fujifilm Electronic Materialsなどがあります。

住友化学の子会社である住化エレクトロニックマテリアルズは、偏光フィルムやOLED光学フィルム、半導体リソグラフィー用フォトレジストやウェットケミカル、リチウム電池膜、高純度アルミナ(HPA)などの電子材料を提供しています。

富士フイルムエレクトロニクスマテリアルズのポートフォリオには、フォトレジスト製品、プロセスケミカル、CMPスラリー、薄膜形成材料、クリーナー製品などが含まれます。最近、Entegrisから電子化学品事業の買収を完了し、FUJIFILM Electronic Materials Process Chemicalsとしてリブランディングしました。

電子材料・化学品市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Air Products & Chemicals Inc.

Bayer AG

Albemarle Corporation

Ashland

BASF SE

Air Liquide Electronics

Merck KGaA

Honeywell International Inc.

Cabot Corporation.

Linde PLC

Dow

Hitachi, Ltd.

Sumitomo Chemical Co., Ltd.

Monsanto Electronic Materials Co.

Brewer Science, Inc.

Drex-Chem Technologies

EKC Technology

FUJIFILM Holdings America Corporation

HD Microsystems. Ltd.

High Purity Products

JSR Micro

KANTO KAGAKU.

Moses Lake Industries, Inc.

Nabelin Co., Ltd.

ROHM Co., Ltd.

TOKYO OHKA KOGYO CO., LTD.

SANKEIKAGAKU Co., Ltd.

2024年5月、エア・リキードは韓国の世宗にある先端材料センターでのジボラン生産設備の拡張を発表しました。最先端の分析技術とデジタル技術を駆使したこの工場は、半導体製造に不可欠な高品質のジボランを提供することを目的としています。この施設は、韓国の半導体エコシステムの強化に対するエア・リキードのコミットメントを強調するものであり、先端材料製造の現地化という同社の広範な戦略に沿ったものです。

2024年8月、JSR株式会社はヤマナカヒューテック株式会社の全株式を取得し、YHCを完全子会社化することを発表しました。この戦略的な動きは、JSRの半導体材料、特に成膜技術の製品ポートフォリオを拡大することを目的としています。今回の買収は、急速に進化する半導体業界において、顧客価値の向上とサプライチェーンの最適化を目指すJSRの成長戦略に合致するものです。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、電子材料と化学品市場を製品、用途、エンドユーザー別、地域別に分類しています。

電子材料・化学品市場の種類別製品(売上高、百万米ドル、2018年~2030年)

固体

液体

ガス

電子材料・化学品市場の用途別展望(売上高、百万米ドル、2018年〜2030年)

シリコンウェーハ

PCBラミネート

特殊ガス

ウェットケミカルと溶剤

フォトレジスト

その他

電子化学品・材料市場のエンドユーザー別展望(売上高、百万米ドル、2018年~2030年)

半導体・集積回路

プリント基板

電子化学品・材料の地域別市場展望(売上高、百万米ドル、2018年〜2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

アジア太平洋

中国

インド

日本

中南米

ブラジル

中東・アフリカ(MEA)

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 電子化学品・材料市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 電子材料・化学品市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 電子化学品・材料市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 電子材料と化学品市場: 製品動向分析(百万米ドル)、2023年および2030年

4.3. 固体

4.3.1. 固体市場の収益予測および予測、2018年~2030年(百万米ドル)

4.4. 液体

4.4.1. 固体市場の収益予測および予測、2018年~2030年(百万米ドル)

4.5. ガス

4.5.1. ガス市場の収益予測および予測、2018~2030年(百万米ドル)

第5章. 電子化学品・材料市場 用途別推定と動向分析

5.1. セグメントダッシュボード

5.2. 電子材料と化学品市場: アプリケーション動向分析(百万米ドル)、2023年および2030年

5.3. シリコンウェーハ

5.3.1. シリコンウェーハ市場の売上高推計と予測、2018年〜2030年(百万米ドル)

5.4. PCBラミネート

5.4.1. PCBラミネートの市場収益予測、2018年~2030年(百万米ドル)

5.5. 特殊ガス

5.5.1. 特殊ガス市場の売上高推定と予測、2018年~2030年(百万米ドル)

5.6. ウェットケミカルと溶剤

5.6.1. 湿式化学品・溶剤市場の売上高推計と予測、2018年〜2030年(百万米ドル)

5.7. フォトレジスト

5.7.1. フォトレジスト市場の収益予測および予測、2018年~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場の収益予測および予測、2018年~2030年(百万米ドル)

第6章. 電子化学品・材料市場 エンドユーザー別推定と動向分析

6.1. セグメントダッシュボード

6.2. 電子材料と化学品市場: エンドユーザー別動向分析(百万米ドル)、2023年および2030年

6.3. 半導体と集積回路

6.3.1. 半導体・集積回路市場の売上予測と予測、2018年〜2030年(百万米ドル)

6.4. プリント基板

6.4.1. プリント基板市場の売上高推計と予測、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:978-1-68038-920-3