市場概要

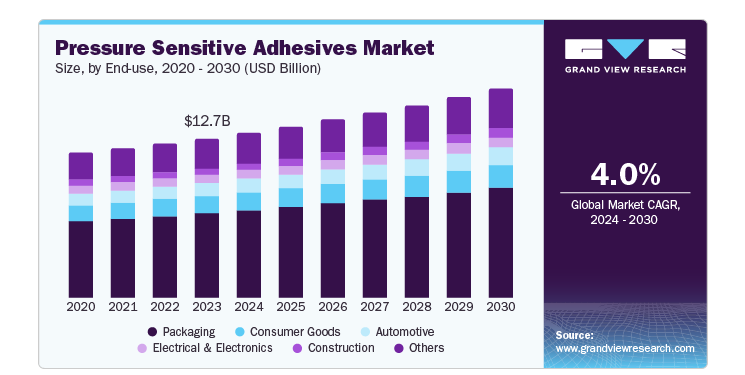

感圧接着剤の世界市場規模は2023年に127億4,000万米ドルとなり、2024年から2030年にかけて年平均成長率4.0%で成長すると予測されています。市場を牽引すると予測されるのは、包装業界からの感圧テープやラベルに対する大きな需要です。PSAは使いやすく、包装業界のさまざまな技術やコーティングにおける接着の課題に取り組む能力があります。特に食品・飲料業界では、製品の多様化と競争の激化により、パッケージング要件がますます複雑になっています。PSAはこうした複雑な要件に柔軟に対応できるため、市場に新たな道が開けると期待されています。PSAは自動車産業など他の産業でも使用されており、サプライチェーンにおける安全ラベルや警告ラベル、部品識別ラベルなどにエンドユーザー別用途が見出されています。

平均的な自動車には通常約1平方メートルのラベルが使用されており、そのうちの10~15%のみが、自動車の所有者が目にするタイヤ空気圧や警告ラベルです。残りのラベルは自動車部品に貼られ、車の所有者には見えません。これらのラベルは、部品番号や製品仕様を示すために使用されます。

感圧接着剤市場の主要なドライバの一つは、特に食品・飲料業界では、利便性のパッケージングへの需要の増加です。PSAは、食品を汚染から守り新鮮さを保つ安全で信頼性の高いシールを提供する能力により、食品包装に広く使用されています。

2023年の市場はテープが支配的。これは、包装分野におけるカートンのシールにテープが広くユーティリティされているためです。さらに、テープは電子機器や自動車の組み立てなど、さまざまな組み立てのエンドユーザー別にも使用されています。使いやすさ、環境に優しい性質、他の固定・接合方法と比べて軽量であることが、組立最終用途での需要を促進すると予測されています。

ラベルの需要は、食品ラベル、透明ラベル、パッキングリスト、封筒、汎用パーマネントラベル、布ラベル、タイヤラベル、リムーバブルラベル、特殊ラベル、耐久性ラベルのユーティリティの増加によって牽引されています。アクリルエマルションから派生した自己粘着ラベルは、その優れた特性により、ラベリング業界で広く利用されています。他のラベルに比べ、ウェブ幅が広く、速度が速く、変換時の稼働時間が全体的に優れています。

グラフィックフィルムは、予測期間中に最も速いCAGRを記録する見込みです。感圧接着剤は、ブランディンググラフィック、道路交通標識、広告グラフィック、大判耐候性グラフィック、家庭装飾、屋外広告、店頭プロモーション、車両グラフィックなど、数多くの用途でグラフィックフィルムに使用されています。ブランドロゴと広告が消費者の需要を左右する重要な役割を果たすため、ブランディングと広告グラフィックは多国籍企業の企業戦略においてより重視されるようになっています。

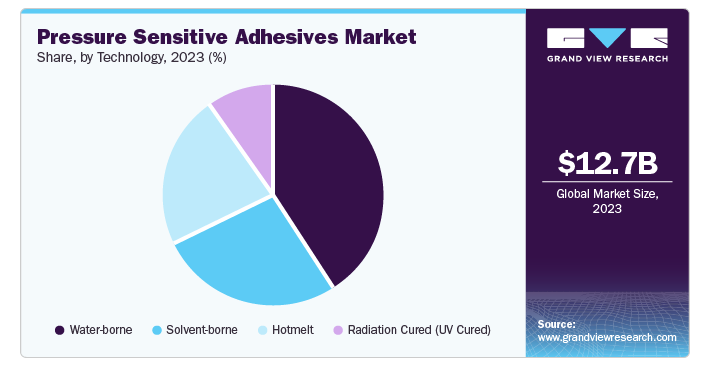

2023年の市場は水性塗料が優勢。これは、環境に優しい性質と、テープやラベルの製造に大きく採用されていることに起因しています。水性PSAは紙に広く使用され、食品・飲料ラベルでは他の技術よりも好まれています。さらに、汎用パーマネントラベル、リムーバブルラベル、医薬品ラベルの製造にも使用されています。

溶剤系技術は、一般にアクリル系またはゴム系ポリマーを溶剤に溶解したものです。溶剤系技術の主な利点は、迅速な硬化、高い接着強度、高い耐熱性・耐薬品性など、幅広い接着性です。溶剤ベースのセグメントは、耐久性が高く、要求の厳しい、長期的な用途でのこの技術のユーティリティによって牽引されています。

ホットメルト技術の需要は、他の技術に比べて低コストであるため、今後数年間で拡大する見込みです。ホットメルトPSAは、コンバーターがより高い塗工量を使用することを可能にします。また、ホットメルトが提供する、平滑面でも粗面でも接着できる柔軟性は、このセグメントの成長を加速させる重要な要因です。

放射線硬化型(UV硬化型)は予測期間中に最も速いCAGRを記録する見込み。この技術は、食品包装、自動車、エレクトロニクスなど、さまざまなエンドユーザー別産業におけるテープやラベルなど、さまざまな最終用途の要件を満たすように設計されています。これらの技術は、クリーナーや溶剤に対する耐性など、溶剤ベースのアクリルと同様の利点を有しています。さらに、乾燥に特別なオーブンを必要とせず、VOC排出量もほとんどありません。

2023年の市場は、耐酸化性と耐UV性によりアクリルが優勢。一般的に、紙やガラス、スチール、アルミニウム、ポリカーボネート、亜鉛、スズ、ポリ塩化ビニル(PVC)などの極性表面に使用されます。ゴム系製品は通常、ホットメルトや溶剤ベースのシステムをベースにしています。ゴム系製品のテープへの採用は、粗面でも平滑面でも素早く接着できることが原動力となっています。

アクリル系とは対照的に、ゴム系製品は無極性で低エネルギーの表面で広く利用されています。さらに、テープメーカーにとっては、より経済的な選択肢となります。予測期間中、CAGRが最も速いと予想されるのはシリコーンです。シリコーン製剤は、アクリルやゴムに比べて耐久性が長く、耐候性に優れているのが特徴。

2023年の市場はパッケージングが支配的 テープは、容器、箱、封筒から銀行バッグやポーチに至るまで、包装産業で様々な用途を発見。自己粘着ラベルは、包装された食品・飲料、美容製品、倉庫の箱、瓶、医薬品、包装などに広く利用されています。テープや自己粘着ラベルが提供するユーザーフレンドリーな性質とインスタント接着速度は、包装業界における製品需要を促進する主な要因です。

PSAは建築・建設業界においても、自動車、屋根ライニング、蒸気バリア、マスキング、インテリアなどの用途で使用されています。各社は、建築業界における特殊テープのビジネスチャンスを見極め、開拓するため、数多くの戦略に取り組んでいます。例えば、感圧テープ協議会(PSTC)は、2019年5月にボルチモアで、建築・建設業界におけるPSAの使用に関連するイベントを実施しました。

自動車は予測期間で最も速いCAGRで成長すると予測されています。自動車業界では、感圧接着剤は、組み立て作業のスピードと効率を向上させるためのコスト効率の高いソリューションを自動車メーカーに提供します。さらに、複雑な組立作業の生産性を向上させます。PSAは自動車の軽量化に貢献し、衝突性能を向上させ、理想的なカウンターバランスを提供します。さらに、環境に優しく効率的な電気自動車が内燃エンジンに取って代わり、自動車製造の要件を再定義することが期待されています。

アジア太平洋地域の感圧接着剤市場が2023年の市場を支配。この地域の経済成長、特に中国とインドでは、消費者製品の需要が高まっており、その結果、パッケージングとラベリングオプションのニーズが高まっています。自動車産業の力強い成長、電気自動車や軽量部品の重視の高まりが、組立・接着工程におけるPSAのユーティリティを後押ししています。さらに、急速な都市化と建設セクターのインフラ成長により、PSAベースの断熱材、屋根材、床材製品の可能性が広がっています。

インド感圧接着剤市場は、2023年に大きなシェアを占めましたが、これは自動車セクターの成長と、電気自動車や部品生産を支援する政府の取り組みが相まって、組立・接着工程におけるPSAのユーティリティを後押ししているためです。さらに、建設業界における急速な都市化とインフラの成長により、屋根材、断熱材、床材にPSAベースの製品が使用されるチャンスが広がっています。また、電子・電気製造分野の拡大により、部品の効果的な接着ソリューションの必要性が高まっていることも、PSA市場を後押ししています。

北米の感圧接着剤は、市場で大きな成長が見込まれています。建設分野、特に住宅や商業地域の成長により、断熱材、屋根材、床材など幅広い接着剤オプションが必要とされています。さらに、創傷治療、薬物送達システム、医療用テープにおけるPSAのニーズの高まりは、使い捨て医療装置に依存する医療分野と高齢者の増加によって後押しされています。

2023年、アメリカの感圧接着剤市場が北米を支配。アメリカの感圧接着剤(PSA)市場を牽引する主な要因はいくつかあります。PSAは商品の包装や郵送に欠かせないため、電子商取引分野の成長が重要な役割を果たしています。さらに、自動車の電動化がますます重視されるようになり、軽量で効率的な部品への需要が高まっているため、自動車産業におけるPSAの使用が促進されています。

ヨーロッパの感圧接着剤市場は、革新的でパーソナライズされた製品の作成に重点を置いているため、2023年に有利であることが確認されました。同地域は接着技術の研究開発の中心地であり、その結果、特定の用途向けに設計された高度なPSAが生み出されています。さらに、持続可能性が重視されるようになったことで、再生可能な材料を使用し、環境への影響を最小限に抑えた環境に優しい粘着剤のニーズが高まっています。さらに、DIYやホームセンターの需要が増加していることから、コンシューマーグレードのPSA製品の可能性が広がっています。

主要企業・市場シェア

感圧接着剤市場の主要企業には、Henkel Corporation、Bostik、Momentive Performance Materialsなどがあります。各企業は、市場での競争優位性を獲得するため、顧客基盤の拡大に注力しています。そのため、主要な利害関係者は、合併、買収、他の大手企業との提携など、さまざまな戦略的行動を実施しています。

アルケマの子会社であるBostikは、テープ、ラベル、特殊フィルムなど様々な用途向けに、ホットメルト、水性、UV、特殊アクリルPSAを提供しています。また、Bostikは環境に配慮した粘着剤も提供しており、市場における環境配慮型製品へのニーズの高まりに対応しています。

感圧接着剤市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Henkel Corporation

Bostik

Momentive Performance Materials

3M

Avery Dennison Corp.

AdCal Inc

tesa Tapes

Nitto Denko Corporation

Ashland

H.B. Fuller Company

Arkema

Dow

Eastman Chemical Company

Sika AG

2024年4月、ヘンケルの接着剤ソリューションAquence PS 3017 が、サイクロスHTP協会(CHI)の認証を取得しました。この認証により、包装部品のリサイクル性が確認されました。

2024年4月、アルケマの粘着ソリューション専門子会社であるBostikが、UVアクリルHMPSA機能に投資し、北米施設におけるUVアクリルホットメルト感圧接着剤を拡大し、市場で高性能の製品を提供。

2023年11月、エンジニアード・ポリマー・ソリューションズ(EPS)は、感圧接着剤(PSA)用の新しい樹脂であるEPS 2133を発売しました。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、感圧接着剤の世界市場を製品、技術、接着剤化学、エンドユーザー別、地域別に分類しています。

製品展望(売上高、億米ドル、キロトン、2018年〜2030年)

テープ

ラベル

グラフィックフィルム

その他

技術の展望(売上高、億米ドル、キロトン、2018年~2030年)

水系

溶剤系

ホットメルト

放射線硬化型(UV硬化型)

接着剤化学の展望(売上高、億米ドル、キロトン、2018~2030年)

アクリル

ゴム

シリコーン

その他

エンドユーザー別の展望(売上高、億米ドル、キロトン、2018~2030年)

自動車

電気・電子

消費財

包装

建設

その他

地域別展望(売上高、億米ドル、キロトン、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

ラテンアメリカ

ブラジル

アルゼンチン

コロンビア

中東・アフリカ(MEA)

南アラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 感圧接着剤市場の変数、動向、範囲

3.1. 市場紹介/ライン展望

3.2. 市場規模と成長見通し(億米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. 感圧接着剤の市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. 感圧接着剤市場 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. 感圧接着剤市場 2018〜2030年の製品動向分析(億米ドル、キロトン)

4.3. テープ

4.3.1. テープ市場の収益予測および予測、2018〜2030年 (億米ドル、キロトン)

4.4. ラベル

4.4.1. ラベル市場の2018〜2030年の収益予測および予測(億米ドル、キロトン)

4.5. グラフィックフィルム

4.5.1. グラフィックフィルム市場の収益予測および予測、2018〜2030年(億米ドル、キロトン)

第5章. 感圧接着剤市場 技術推計と動向分析

5.1. セグメントダッシュボード

5.2. 感圧接着剤市場 技術動向分析、2018年~2030年(億米ドル、キロトン)

5.3. 水性

5.3.1. 水性接着剤市場の収益予測および予測、2018年~2030年(億米ドル、キロトン)

5.4. 溶剤系

5.4.1. 溶剤媒体の2018~2030年市場収益予測および予測(億米ドル、キロトン)

5.5. ホットメルト

5.5.1. ホットメルト市場の2018~2030年の収益予測および予測(億米ドル、キロトン)

5.6. 放射線硬化(UV硬化)

5.6.1. 放射線硬化(UV硬化)市場の2018~2030年の売上予測と予測(億米ドル、キロトン)

第6章. 感圧接着剤市場: 接着剤化学の推定と動向分析

6.1. セグメントダッシュボード

6.2. 感圧接着剤市場 ソリューション動向分析、2018年~2030年(億米ドル、キロトン)

6.3. アクリル

6.3.1. アクリル市場の売上予測と予測、2018~2030年 (億米ドル、キロトン)

6.4. ゴム

6.4.1. ゴム市場の2018年~2030年の収益予測と予測(億米ドル、キロトン)

6.5. シリコーン

6.5.1. シリコーン市場の収益予測および予測、2018〜2030年 (億米ドル、キロトン)

第7章. 感圧接着剤市場 エンドユーザー別推定と動向分析

7.1. セグメントダッシュボード

7.2. 感圧接着剤市場 ソリューション動向分析、2018年~2030年(億米ドル、キロトン)

7.3. 自動車用

7.3.1. 自動車市場の収益予測および予測、2018年~2030年(億米ドル、キロトン)

7.4. 電気・電子

7.4.1. 2018〜2030年の電気・電子機器市場の売上高推計と予測(億米ドル、キロトン)

7.5. 消費財

7.5.1. 消費財市場の2018〜2030年の収益予測および予測(億米ドル、キロトン)

7.6. 包装

7.6.1. 包装市場の売上高推計と予測、2018〜2030年(億米ドル、キロトン)

7.7. 建設

7.7.1. 建設市場の売上高推計と予測、2018〜2030年(億米ドル、キロトン)

…

【本レポートのお問い合わせ先】

レポートコード: GVR-1-68038-120-7