市場概要

藻類タンパク質の世界市場規模は、2024年に9億9740万米ドルと推定され、2025年から2030年にかけて年平均成長率4.8%で成長する見込みです。同市場は、主に植物由来のタンパク質源に対する需要の高まりと、持続可能な食品ソリューションへの注目の高まりによって、著しい成長を遂げています。藻類タンパク質は、スピルリナやクロレラなど様々な種類の藻類に由来し、高タンパク質、必須アミノ酸、豊富な栄養成分で知られています。消費者の嗜好が健康志向や環境に優しい食事へとシフトする中、藻類タンパク質は従来の動物性タンパク質やその他の植物性タンパク質の代替品として人気を博しています。

市場成長の主な原動力のひとつは、世界的な菜食主義者やベジタリアンの急増です。様々な調査によると、健康、持続可能性、動物福祉に対する懸念から、かなりの割合の消費者が積極的に動物性食品を食事から減らしたり排除したりしています。必須栄養素が豊富な藻類タンパク質は、これらの消費者に完全なタンパク質源を提供し、市場の拡大をサポートします。さらに、同成分は汎用性が高いため、栄養補助食品、機能性食品、飲料などの用途でも人気があります。

また、藻類タンパク質の栄養特性と生産拡張性の向上を目指した研究開発活動が活発化していることも、市場の追い風となっています。複数の企業が高度な抽出技術に投資し、タンパク質の収率を向上させ、コストを最適化するために新しい藻類株を模索しています。生産方法の革新により、味や食感を損なうことなく藻類タンパク質を様々な製品に組み込むことが容易になったため、主流の食品・飲料カテゴリーでの受け入れが広がっています。

さらに、食品生産における持続可能性の推進が、藻類タンパク質の採用を加速させています。藻類培養は、土地、水、資源を最小限に抑えるため、従来の農業や畜産に比べて環境フットプリントが著しく低い。これは、持続可能な実践と食品業界の二酸化炭素排出量を削減する必要性を強調する世界的なトレンドとよく一致しています。その結果、藻類タンパク質市場は、健康、環境、技術的要因の融合に牽引され、上昇軌道を継続すると予想されます。

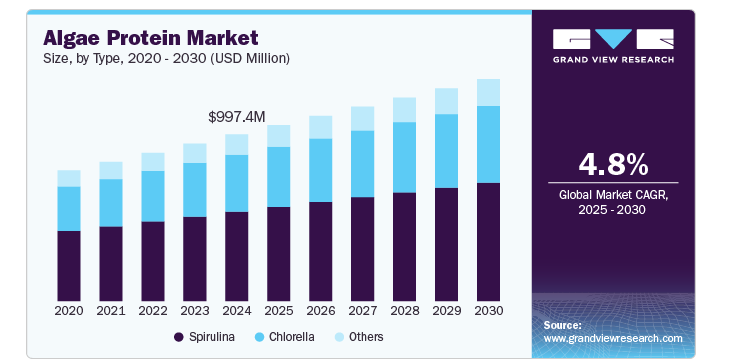

スピルリナ部門は、2024年の世界市場で53.6%の収益シェアを占めています。この優位性は主に、高タンパク質含有量、必須アミノ酸、ビタミン、抗酸化物質を含む豊富な栄養プロファイルによるもので、健康志向の消費者の間で人気のある選択肢となっています。スピルリナの汎用性はまた、さらに、その市場の成長を支え、そのような栄養補助食品、食品添加物、機能性飲料などの様々なアプリケーションの主要な成分となっています。

スピルリナの採用が増加していることも、それが免疫力向上と抗炎症特性のために評価されている栄養補助食品業界での広範な使用に関連しています。さらに、植物由来の代替タンパク質の需要が高まるにつれて、完全なタンパク質源を提供するスピルリナの能力は、それが持続可能で栄養密度の高い製品を求める消費者の間で好ましい選択肢となっています。これは、プロテインパウダー、エネルギーバー、および強化スナックにその広範な組み込みにつながっています。

スピルリナがトップシェアを占めるもう一つの要因は、他の藻類に比べて栽培が比較的容易で収量が多いことです。スピルリナは、開放池や光バイオリアクターなどの制御された環境で培養できるため、生産者は生産を最適化し、安定した品質を確保することができます。企業は、この利点を活用して生産を拡大し、様々な産業における藻類タンパク質の需要の増加に対応しています。

クロレラ分野は、2025年から2030年にかけて年平均成長率4.9%で成長すると予測されています。この成長は、高濃度のビタミン、ミネラル、タンパク質を含むクロレラに関連付けられている栄養上の利点の意識の高まりに起因することができます。その免疫力を高め、解毒特性で知られ、クロレラは、健康とウェルネス製品の需要の高まりに応える、機能性食品成分や栄養補助食品として人気を集めています。

このような機能性食品、飲料、栄養補助食品などの様々なアプリケーションでクロレラの増加採用は、さらに市場の拡大を推進しています。消費者がより健康志向になり、栄養の自然なソースを求めて、クロレラは、その完全なタンパク質プロファイルと微量栄養素の密度に起因する植物ベースの製品に好適な成分として浮上しています。さらに、その汎用性と他の成分との互換性は、革新的で栄養豊富な製品を開発しようとしているメーカーにとって魅力的な選択肢となっています。

淡水藻類は、2024年の世界売上高の68.5%を占める市場シェア。この優位性は、主に淡水環境で培養されるスピルリナやクロレラなど、広く普及している藻類の種類に起因しています。これらの藻類は、その高タンパク質含有量、必須アミノ酸、および豊富な栄養プロファイルで知られており、食品、栄養補助食品、および動物飼料業界全体の様々なアプリケーションのための好ましい選択肢となっています。

淡水藻類は栄養価が高く、栽培が容易なため、広く普及しています。海藻に比べて、淡水産藻類は管理された環境で栽培でき、生産コストも比較的低く、汚染のリスクも少ないため、メーカーは製品の品質と一貫性を維持することができます。このため、藻類タンパク質の大規模生産が可能になり、植物由来の持続可能なタンパク質源に対する世界的な需要の高まりに応えることができます。

マリーナ藻類市場は、2025年から2030年にかけて年平均成長率4.6%で成長すると予測されています。この成長の原動力となっているのは、海苔、昆布、ダルスなどの海藻品種が提供する独自の栄養的・機能的利点に対する認識の高まりです。これらの藻類は、オメガ3脂肪酸、食物繊維、生物活性化合物のような必須栄養素を豊富に含んでおり、健康サプリメント、食品、化粧品への貴重な添加物となっています。

持続可能な食品素材や植物由来の代替物に対する需要の高まりが、様々な産業における海藻の採用に拍車をかけています。海藻は、高レベルのヨウ素、抗酸化物質、特定の多糖類を含むユニークな組成で知られており、甲状腺機能の改善や免疫力の向上などの健康効果に貢献しています。その結果、メーカー各社は健康志向の高まる消費者層に対応するため、機能性食品や飲料製品に海藻を取り入れるケースが増えています。

さらに、海藻は肌に栄養を与える特性があるため、化粧品業界でも人気を集めています。生物活性化合物や抗酸化物質の存在により、海藻抽出物はアンチエイジングや皮膚修復のための製剤に理想的な成分となり、需要をさらに促進しています。このセグメントの着実な成長を支えているのは、新たな用途の開拓や海藻の抽出技術の向上を目的とした研究開発の拡大です。

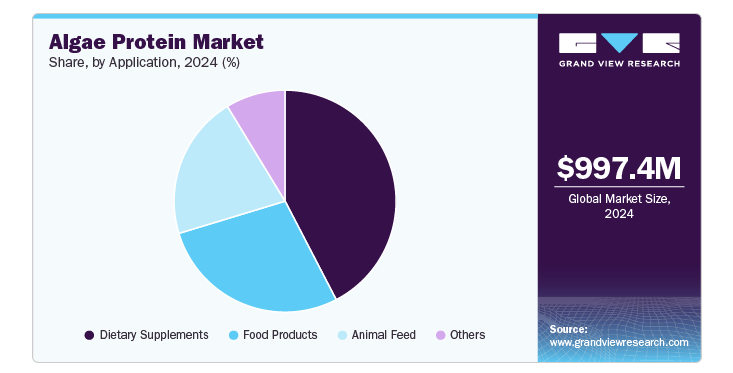

栄養補助食品への藻類タンパク質の応用は、2024年の世界収益の42.4%を占める市場シェア。この強力な市場ポジションは、サプリメント形態の天然・植物性タンパク質源に対する消費者の需要の高まりと、ホリスティックな健康とウェルネスへの注目の高まりによるものです。藻類タンパク質、特にスピルリナとクロレラに由来するタンパク質は、高タンパク質含有量、豊富な栄養素プロファイル、および生物学的利用能のために評価され、栄養補助食品業界で好まれる成分となっています。

藻類ベースの栄養補助食品の人気は、主に必須ビタミン、ミネラル、抗酸化物質、オメガ3脂肪酸と一緒にタンパク質の完全なソースを提供する能力に起因しています。栄養摂取を強化しようとする消費者は、免疫の健康、エネルギーレベル、全体的な健康をサポートするために、ますます藻類サプリメントに注目しています。さらに、藻類プロテインサプリメントは、アスリート、フィットネス愛好家、ベジタリアンやビーガンの食生活を送る人々に広く消費されており、需要をさらに促進しています。

食品市場における藻類タンパク質の用途は、2025年から2030年にかけてCAGR 5.0%で成長すると予測されています。藻類タンパク質は、その高い栄養価、豊富なタンパク質含有量、持続可能な生産により、食品業界で人気を集めています。消費者の嗜好がより健康的で環境に優しい食事へと変化し続ける中、様々な食品製剤に藻類タンパク質を配合することが浸透しつつあります。

この成長を後押ししている主な要因の1つは、ビーガン(菜食主義者)やフレキシタリアン(柔軟志向者)の消費者層が拡大していることです。藻類タンパク質は、すべての必須アミノ酸を提供する完全タンパク質と考えられており、プロテインバー、スナック、焼き菓子、代替乳製品などの様々な食品用途に理想的な原料となっています。タンパク質の強化やクリーンラベル製品への注目の高まりにより、メーカーはこうした消費者の傾向に沿った代替品として藻類タンパク質の研究を進めています。

さらに、食品加工技術の革新により、味、食感、見た目の魅力を損なうことなく、多様な食品カテゴリーで藻類タンパク質を使用することが可能になりました。例えば、藻類タンパク質のニュートラルな風味プロファイルにより、植物由来の代替肉や機能性食品に簡単にブレンドすることができ、官能特性を維持しながら栄養価を高めることができます。その結果、食品メーカーは藻類タンパク質を活用して、健康志向の消費者にアピールする高タンパクで栄養豊富な製品を製造しています。

北米の藻類タンパク質市場は、2024年に世界市場の29.7%のシェアを占めました。北米市場は、健康とウェルネスに対する消費者の意識の高まりに加え、持続可能な植物由来のタンパク質源に対する需要の高まりにより、大きな成長を遂げています。さらに、菜食主義への傾向や機能性食品の人気の高まりが、幅広い食品・飲料用途における藻類タンパク質の需要を強化しています。その結果、北米は藻類タンパク質製品の生産と消費の両面で主要な地域の一つとなっています。

アメリカの藻類タンパク質市場は、2025年から2030年にかけて年平均成長率3.9%で成長すると予測されています。同市場の特徴は、栄養補助食品と健康食品への強い関心に支えられた植物性タンパク質と代替タンパク質の高い採用率。消費者は高品質で完全なタンパク質源を求めるようになっており、スピルリナやクロレラ由来の藻類タンパク質の需要を促進しています。栄養補助食品分野は、同国の大規模な栄養補助食品部門と、天然で持続可能なタンパク質オプションに対する消費者の嗜好によって、市場で圧倒的なシェアを占めています。さらに、個別化された栄養とクリーンラベル製品への傾向の高まりは、藻類タンパク質を多様な製品処方に組み込むことをメーカーに促しています。

ヨーロッパの藻類タンパク質市場は、2025年から2030年にかけて年平均成長率4.7%で成長すると予測されています。ヨーロッパでは、持続可能で環境に優しい食品生産を促進する厳しい規制が後押しとなり、藻類タンパク質市場は順調に拡大中。この地域の消費者は健康と持続可能性の問題に非常に敏感であるため、藻類タンパク質は栄養補助食品と食品用途の両方で魅力的な選択肢となっています。ドイツ、イギリス、フランスなどの国々はこのトレンドの最前線にあり、藻類の培養とタンパク質抽出を最適化するための研究開発への投資を増やしています。欧州連合(EU)が持続可能性を重視し、代替タンパク質の研究を支援していることも、食品、飲料、飼料など複数の分野で藻類タンパク質の商業化を加速させています。

英国の藻類タンパク質市場は、2024年に欧州市場の21.8%の収益シェアを占めました。英国市場は、植物ベースの食生活の普及と菜食主義の人気の高まりに牽引され、力強い成長を遂げています。持続可能で栄養豊富なタンパク質源を積極的に求める消費者が多いことから、藻類タンパク質は栄養補助食品と機能性食品の両市場で人気を集めています。日本では健康食品分野が発達しており、藻類を革新的な食品に取り入れる傾向が強まっていることも、市場の拡大をさらに後押ししています。さらに、食品生産による環境負荷の低減を推進する動きは、藻類タンパク質の持続可能性の信頼性とよく一致しており、英国の消費者の間で好ましい選択肢となっています。

ドイツの藻類タンパク質市場は、2025年から2030年にかけて年平均成長率4.4%で成長すると予測。ドイツは、技術革新と持続可能性への強いこだわりに支えられ、欧州の藻類タンパク質市場における主要プレーヤーとして台頭しつつあります。同国は植物由来の食品セクターが確立されており、代替タンパク質のソリューション開発に専念する新興企業や研究機関が複数存在する。ドイツの消費者は、高品質で持続可能な健康志向の製品を好むことで知られており、藻類タンパク質は魅力的な選択肢となっています。環境の持続可能性と食品生産におけるカーボンフットプリントの削減に対する同国のコミットメントは、栄養補助食品、機能性食品、飲料における藻類ベースのタンパク質の採用をさらに後押ししています。

アジア太平洋地域の藻類タンパク質市場は、2024年に世界市場の22.4%の売上シェアを占めました。アジア太平洋地域は、健康とウェルネスへの関心が高まっていることに加え、様々な形で藻類を消費する伝統があることから、急成長が見込まれています。中国や日本のような国々は、食生活に藻類を取り入れてきた長い歴史があり、サプリメントや機能性食品のような現代的な用途で藻類タンパク質が受け入れられやすくなっています。可処分所得の増加、健康志向の高まり、植物ベースの食事へのシフトは、この地域における藻類タンパク質の需要をさらに押し上げています。また、主要市場における食品・飲料産業の拡大は、藻類タンパク質メーカーが革新的な製品処方を導入する新たな機会を生み出しています。

中国の藻類タンパク質市場は、2024年にアジア太平洋市場の34.3%のシェアを占めました。中国はアジア太平洋地域で最も急成長している藻類タンパク質市場の一つであり、発達した養殖産業と健康とウェルネスを重視する姿勢に支えられています。人口が多いことに加え、健康サプリメントや機能性食品に対する消費支出が増加しているため、藻類タンパク質製品の成長にとって肥沃な土壌となっています。さらに、中国政府は持続可能で環境に優しい食品ソリューションを推進しているため、藻類栽培とタンパク質生産への投資に拍車がかかり、中国は世界の藻類タンパク質市場における重要なプレーヤーとなっています。同国はまた、スピルリナとクロレラの重要な生産・輸出国でもあり、業界における地位をさらに強化しています。

日本の藻類タンパク質市場は、2025年から2030年にかけて年平均成長率4.7%で成長すると予測。日本には長年にわたる藻類消費の伝統があり、これが現代の食品と栄養補助食品用途における藻類タンパク質の受け入れと成長の道を開いてきました。日本の藻類タンパク質市場は、高タンパク質含有量や豊富な栄養プロファイルなど、藻類に関連する健康上の利点に対する消費者の高い意識に支えられている。スピルリナとクロレラは、栄養補助食品、機能性食品、飲料に広く使用され、健康志向の高齢化社会に対応しています。さらに、日本企業は化粧品やパーソナルケア製品への藻類タンパク質の新たな応用を探るため、研究開発に投資しており、市場のすそ野をさらに広げています。

中南米の藻類タンパク質市場は、2025年から2030年にかけて年平均成長率5.5%で成長すると予測。中南米の藻類タンパク質市場は、健康意識の高まりと代替タンパク質源に対する需要の高まりに牽引され、徐々に拡大しつつあります。ブラジルとアルゼンチンは同地域の主要市場であり、植物由来の食生活と持続可能な食品ソリューションへの関心が高まっています。この地域の多様な気候と天然資源の利用可能性も藻類の栽培を支えており、現地生産の機会を提供しています。しかし、藻類タンパク質は従来のタンパク質源に比べてコストが高いことが課題となっており、その普及には限界があります。とはいえ、生産コストの削減とサプライチェーンの効率化に向けた継続的な取り組みが、今後数年間で市場を押し上げると予想されます。

中東・アフリカの藻類タンパク質市場は、2025年から2030年にかけて年平均成長率6.3%で成長すると予測。中東の藻類タンパク質市場は初期段階にあるが、この地域が食糧安全保障と持続可能性に重点を置いているため、成長の可能性を見せています。アラブ首長国連邦やサウジアラビアなどの国々は、食糧生産の課題に対処し、輸入への依存を減らすために、藻類を含む代替タンパク質ソリューションに投資しています。この地域の藻類タンパク質への関心は、消費者が自然で栄養価の高い食品を求める健康志向の高まりによっても高まっています。現在のところ、高い生産コストと限られた消費者意識が市場の成長を妨げているものの、持続可能な農業と地元での藻類生産を促進する取り組みが、今後新たな機会を生み出す可能性が高い。

主要企業・市場シェア

市場の競争環境は、既存企業、新興企業、地域企業が混在し、急成長するこの分野でシェアを獲得しようと競い合っているのが特徴。持続可能な植物性タンパク質源に対する消費者の需要の高まりが市場を牽引しており、各社は進化する嗜好に対応するため、製品ポートフォリオの革新と多様化に取り組んでいます。

同市場の企業は、革新的な製品を開発し、提供する製品の栄養プロフィールを改善するために、生産能力の拡大や研究開発の強化に注力しています。また、サプライチェーンの強化や生産プロセスの最適化を目指して、戦略的提携や協力関係も一般的になっています。例えば、いくつかの企業は、生産コストを削減し、一貫した製品品質を確保するために、微細藻類の培養技術や収穫方法の改善に投資しています。

藻類タンパク質市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界の動向を左右しています。

Corbion

Cyanotech Corporation

Earthrise Nutritional

Far East Bio-Tec Co. Ltd.

E.I.D-Parry Limited

ENERGY Bit Inc.

Rainbow Light

NOW Foods

Prairie Naturals

Vimergy LLC

2024年6月、微細藻類タンパク質の専門企業であるBrevel, Ltd.が初の商業施設を開設しました。27,000平方フィート(約2,500平方メートル)に及ぶこの新工場は、急速に成長する世界的な代替タンパク質市場に対応し、大量の微細藻類タンパク質粉末を生産するための装置を備えています。生産されるタンパク質は、クリーンで非遺伝子組み換えであり、環境に優しく、代替タンパク質源の商業的に実行可能な解決策を提供する重要な進歩を意味します。

2024年6月4日、ブレベルはイスラエル南部に商業施設を開設すると発表。同社は、この製品はエンドウ豆や大豆のタンパク質に匹敵する可能性があると主張。この施設では、60~70%のタンパク質を含む白色粉末の微細藻類タンパク質濃縮物と、様々な高価値の副産物を安定的に生産する予定。Brevel社のプロテインは、風味や色の点で大豆やエンドウ豆のプロテインよりも優れている一方、非アレルギー性であり、水や土地の使用、二酸化炭素の排出に関しても大幅に持続可能です。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査レポートは、世界の藻類タンパク質市場を種類別、供給源別、用途別、地域別に分類しています。

種類別展望(売上高、百万米ドル、2018年〜2030年)

スピルリナ

クロレラ

その他

供給源の展望(売上高、百万米ドル、2018年〜2030年)

淡水藻類

海洋藻類

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

栄養補助食品

食品

動物飼料

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

スペイン

イタリア

フランス

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. 種類別展望

2.3. ソースの見通し

2.4. アプリケーションの展望

2.5. 競争環境の展望

第3章. 藻類タンパク質市場の変数、動向とスコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売/小売チャネル分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業分析-ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章. 藻類タンパク質市場 種類別推定と動向分析

4.1. 藻類タンパク質市場:種類別 主要なポイント

4.2. 種類別動向分析と市場シェア、2024年・2030年

4.3. スピルリナ

4.3.1. 市場の推定と予測、2018年〜2030年(百万米ドル)

4.4. クロレラ

4.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.5. その他

4.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 藻類タンパク質市場 供給源の推定と動向分析

5.1. 藻類タンパク質市場:供給源別 主な要点

5.2. 供給源の動向分析と市場シェア、2024年および2030年

5.3. 淡水藻類

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4. 海洋藻類

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第6章. 藻類タンパク質市場 アプリケーションの推定と動向分析

6.1. 藻類タンパク質市場:用途別 主要なポイント

6.2. 用途別動向分析と市場シェア、2024年・2030年

6.3. 栄養補助食品

6.3.1. 市場の推定と予測、2018年〜2030年(百万米ドル)

6.4. 食品

6.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.5. 動物飼料

6.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.6. その他

6.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:GVR-3-68038-893-0