市場概要

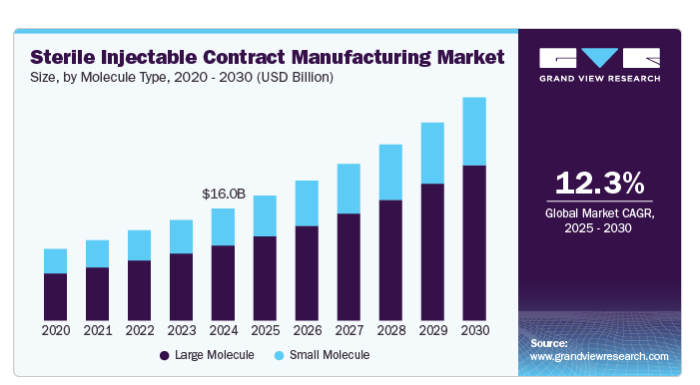

世界の無菌注射剤受託製造市場規模は2024年に160億米ドルと推定され、2025年から2030年にかけて年平均成長率12.28%で成長すると予測されています。市場成長の主な要因は、生物製剤やバイオシミラーの需要増に加え、コスト削減と効率化を目指す製薬企業のアウトソーシング傾向によるものです。さらに、慢性疾患の増加や、他の薬剤に比べて無菌注射剤の承認までの期間が短いことが、注射剤の需要をさらに押し上げています。

製薬業界におけるアウトソーシングの増加傾向も市場の成長に寄与しています。特に中小規模の企業では、業務コストの削減、効率性の向上、コアコンピタンスへの集中を目的に、製造受託機関(CMO)を求める動きが加速しています。無菌注射剤の製造をアウトソーシングすることで、これらの企業は専門メーカーの専門知識や高度な技術を活用し、新製品の市場投入までの時間を短縮することができます。

さらに、医薬品の研究開発活動への投資が拡大していることも、同市場の需要を後押ししています。特に無菌注射剤の分野では、企業は新しい治療法を開発するために技術革新を優先しています。例えば、F.ホフマン・ラ・ロシュは研究開発費を前年の138億8,000万米ドルから2023年には147億2,000万米ドルに引き上げました。このように、投資の増加は注射剤のパイプラインを加速させ、慢性疾患患者のニーズにさらに応えています。したがって、研究開発努力の増加に伴い、無菌注射剤の需要は増加すると予測されます。

無菌製造プロセスの技術的進歩により、生産能力と効率が向上しています。シングルユースシステム、自動化、高度な封じ込め技術などの革新により、汚染リスクを最小限に抑えながら高品質の無菌注射剤の製造が容易になっています。これらの進歩により、製造工程の安全性と信頼性が高まっただけでなく、顧客へのカスタマイズや納期の短縮も可能になりました。企業が製品の差別化と製造オペレーションの最適化をますます追求する中、製造受託サービスにおける最先端技術の統合は、無菌注射剤市場の主要な牽引役であり続けるでしょう。

分子の種類別では、2024年の売上高シェアが67.07%と最も高かったのは高分子セグメントで、市場を牽引しました。このセグメントの成長は主に、受託製造業者による高分子ベースの治療薬開発への投資の増加、生物製剤注射剤のパイプラインの拡大、バイオシミラーのアメリカFDA承認の顕著な増加によるものです。さらに、2024年から2027年にかけて生物製剤の承認数が増加するため、このセグメントは予測期間中に大きな成長を遂げる見込みです。

低分子医薬品の探索はここ数年で大幅に進化し、その生産インフラも確立されました。これらの化合物は、複雑な生物学的プロセスを必要とすることが多い大型分子に比べ、一般的に製造が容易でコストもかかりません。低分子合成に関する既存の専門知識により、CMOは品質と規制基準の遵守を維持しながら、効率的に製造規模を拡大することができます。さらに、先端技術の採用が進んでいることも、ここ数年の低分子ベースの注射剤の成長につながり、同分野の成長を後押ししています。

治療用途別では、がん分野が2024年に28.17%の最大売上シェアで市場をリードしました。がん患者数の増加、研究開発投資の増加、がん治療薬・生物製剤に対する要求の高まりは、このセグメントの成長を促進する要因の一部です。アメリカ癌協会が2024年に発表した統計によると、アメリカでは2024年に約200万人の癌患者が新たに登録される予定です。したがって、癌の有病率の上昇は、患者に直接治療薬を送達する無菌注射剤を含む、より良い治療オプションの需要を促進しています。

中枢神経系疾患分野は、予測期間中に最も速いCAGRで成長すると予測されています。神経系疾患は、正常な脳機能、脊髄の活動、末梢神経の相互作用の障害につながる、神経系に影響を及ぼす幅広い疾患を包括しています。最も一般的な神経疾患には、アルツハイマー病、パーキンソン病、多発性硬化症、てんかん、脳卒中などがあります。これらの疾患の有病率の増加により、無菌注射剤で投与できる効果的な治療オプションに対する需要が高まると予想されます。

投与経路別では、静脈注射(IV)セグメントが2024年に30.35%の最大売上シェアで市場をリードしました。複数の医療制度が個別化医療にシフトしており、オーダーメイドの静脈内治療の需要が高まっています。さらに、静脈内無菌注射剤のパイプラインの拡大とその後の承認が、予測期間中の同分野の成長に寄与すると予測されています。アメリカFDAの発表によると、2021年に発売された注射剤の総数のうち、静脈注射剤が約30%~35%を占めています。

皮下(SC)セグメントは、予測期間中に最も速いCAGRで目撃されると予測されています。このセグメントの成長の主な要因は、患者および医療従事者の双方において、薬剤の自己投与に対する嗜好が高まっていることです。さらに、この方法によって投与が容易になり、患者のコンプライアンスが向上し、通院に伴う医療費が削減されます。糖尿病や自己免疫疾患などの慢性疾患の増加により、皮下投与が可能な生物製剤の需要が急増しています。

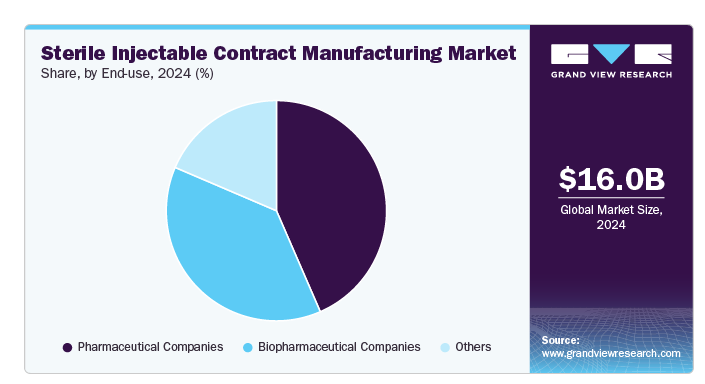

エンドユーザー別では、製薬企業が2024年の売上高シェア43.48%で市場をリードしています。製薬企業は、研究開発などのコアコンピタンスに集中するため、医薬品開発・製造業務を受託製造機関(CMO)に委託するケースが増えています。さらに、生物製剤や個別化医薬品の複雑化に伴い、製薬会社の中には自社で業務を処理するために必要な専門知識や装置が不足しているところもあります。

バイオ医薬品分野は予測期間中、最も速いCAGRで推移すると予測されています。生物製剤やバイオシミラーの需要増加、生物製剤製造の複雑さ、専門的な施設や設備の必要性などが、この分野の成長に寄与しています。また、生物製剤やバイオシミラーの開発のための研究開発活動が活発化していることから、バイオ医薬品企業はCMOへのアウトソーシングにシフトしつつあります。生物製剤は複雑な化合物であり、特殊な製造技術やツールが必要とされるため、企業が自社で製造することは困難です。

北米の無菌注射剤受託製造市場は、2024年の売上高シェア42.86%で優位を占めています。同地域の成長の要因は、高度な医療インフラ、研究開発投資の増加、技術開発、大手企業の存在などです。また、慢性疾患の蔓延や生物製剤・バイオシミラーに対する需要の増加が、無菌注射製剤の需要を押し上げると予想されています。

アメリカの無菌注射製剤受託製造市場は、新薬承認のパイプラインが充実していること、特に腫瘍学や慢性疾患管理における革新的な治療に注力していることから、予測期間中に大きなCAGRを記録すると予想されます。製薬企業は、専門知識の活用、運用コストの削減、新製品の市場投入期間の短縮を目的に、製造のニーズをCMOにアウトソーシングするケースが増えています。例えば、2020年11月、無菌製剤の製造・供給サービスを提供するバクスターは、アメリカにおける無菌充填・仕上げ製造施設の拡張に5,000万米ドルを投資しました。

ヨーロッパの無菌注射剤受託製造市場は、予測期間中に最も速いCAGRで成長すると予測されています。ヨーロッパは、数多くの創薬・開発・製造企業が存在する強固な製薬セクターを有しています。製薬活動の活発化により、CMOの需要が増加すると予想されます。さらに、欧州諸国へのアウトソーシングの増加傾向も、無菌注射剤CDMOの需要拡大に寄与すると予想されます。

英国の無菌注射剤受託製造市場は、予測期間中に最も速いCAGRで目撃すると予測されています。成長の要因としては、生物製剤や複雑な分子への注目が高まっていることが挙げられます。また、英国の規制環境とFDAおよびEMA認可の研究開発・製造施設の存在は、海外からの投資を誘致し、市場を後押ししています。さらに、慢性疾患の増加や高齢化により、注射薬の需要が高まることが予想され、現代医療における無菌注射薬の重要性が強調されています。

ドイツの無菌注射剤受託製造市場は、予測期間中にかなりのCAGRで成長する見込みです。バイオ医薬品に対する需要の増加と慢性疾患の有病率の上昇が、同国の市場成長に寄与しています。特に生物製剤やバイオシミラーなど、より複雑な製剤への移行に伴い、高度な製造能力が必要となり、複数の製薬企業がアウトソーシングを好んでいます。この傾向は、費用対効果の高いソリューションと、市場の需要に応じて迅速に生産規模を拡大できる能力へのニーズによってさらに加速しています。

アジア太平洋地域の無菌注射剤受託製造市場は、予測期間中に堅調なCAGRを記録すると予測されています。アジア太平洋地域の市場の成長は、注射薬に対する需要の増加、バイオテクノロジーの進歩、慢性疾患の有病率の上昇、有利な政府政策に起因しています。同地域では、糖尿病や心血管疾患などの慢性疾患が増加しており、注射薬のような効果的な治療オプションが必要とされています。例えば、2023年4月にNCBIに掲載された論文によると、中国における糖尿病の有病率は11.2%に達し、糖尿病を患う成人の数は1億4,100万人に達すると予測されています。

中国の無菌注射剤受託製造市場は2024年にアジア太平洋地域で最大の市場シェアを占めましたが、これは老人人口の増加と中間所得層に属する人口の割合が大きいためです。さらに、中国は人口の多さ、多様な患者層、費用対効果の高さから、アウトソーシング先として魅力的な国となっています。その結果、国内外の製薬会社は無菌検査薬の製造をCMOに委託しています。

日本の無菌注射剤受託製造市場は、予測期間中にかなりのCAGRで推移すると予測されています。日本の製薬会社数社は、その能力を高めるために最先端の施設や技術に多額の投資を行っています。さらに、CMOは無菌注射剤の需要増に対応するため、日本での施設の拡張や新設を発表しています。

インドの無菌注射剤受託製造市場は、予測期間中に大きなCAGRで成長すると予測されています。同国は、世界中の無菌注射剤の有利な市場の1つとして浮上する見込みです。この背景には、コストの低さ、業界の専門家の存在、WHO-cGMPに準拠した施設の存在があります。さらに、研究開発に対する政府予算の増加は新薬の開発を加速し、医薬品無菌試験と関連サービスの需要を押し上げると予想されます。

主要企業・市場シェア

世界市場で事業を展開する主要企業は、市場での存在感を高めるためにさまざまな取り組みを行っています。各社は合併、提携、買収などの組織内戦略的イニシアチブを採用しています。さらに、企業は市場での地位を高めるために生産能力の拡大に注力しています。例えば、PCIファーマサービスは2023年3月、アメリカ・イリノイ州に200,000ftの製造施設を新設するため、5,000万米ドルを投資すると発表しました。この施設により、生物製剤や低分子の注射剤の受託開発能力が強化される見込み。

無菌注射剤受託製造市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、業界の動向を左右しています。

Baxter

Catalent, Inc.

Vetter Pharma

Recipharm AB

Aenova Group

Fresenius Kabi AG

Unither Pharmaceuticals

FAMAR Health Care Services

Cipla Inc.

NextPharma Technologies

2024年1月、革新的な細胞治療製品の世界的な開発・商業化のため、ケムウェル・バイオファーマおよびマニパル・エデュケーション&メディカル・グループと合弁会社を設立。

2023年12月、統合失調症およびその関連疾患の治療を目的としたアリピプラゾールの安定な徐放性注射製剤に関する特許を出願。同特許は、25℃、相対湿度60%の条件下で保存した場合、不純物の総量が1.0%を超えず、密封された無菌状態で6カ月以上安定性を維持する製剤について概説したもの。

2022年10月、レシファーム社はドイツのワッサーブルク工場に高速充填ラインを設置する計画を発表しました。この新ラインにより、無菌液体・凍結乾燥製品の充填・仕上げ能力が強化され、先端治療薬・ワクチンの開発・製造における顧客サポートが期待されます。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の無菌注射剤受託製造市場レポートを、分子タイプ、治療用途、投与経路、エンドユーザー別、地域別に分類しています:

分子タイプの展望(売上高、億米ドル、2018年~2030年)

低分子

大型分子

治療用途の展望(売上高、億米ドル、2018年~2030年)

癌

糖尿病

心血管疾患

中枢神経系疾患

感染症

筋骨格系

抗ウイルス

その他

投与経路の展望(売上高、億米ドル、2018年~2030年)

皮下(SC)

静脈内(IV)

筋肉内(IM)

その他

エンドユーザー別の展望(売上高、億米ドル、2018年~2030年)

製薬企業

バイオ医薬品企業

その他

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 分子種類別セグメント

1.2.2. 分子治療応用セグメント

1.2.3. 投与経路セグメント

1.2.4. エンドユーザー別セグメント

1.3. 情報分析

1.3.1. 市場形成とデータの可視化

1.4. データの検証・公開

1.5. 情報調達

1.5.1. 一次調査

1.6. 情報・データ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 市場全体 CAGR計算

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメント・スナップショット

2.3. 競合環境スナップショット

第3章. 無菌注射剤受託製造市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 注射剤のパイプラインと承認の増加

3.2.1.2. 生物製剤とバイオシミラーの需要拡大が市場成長を大きくサポート

3.2.1.3. 新規治療薬開発のための研究開発活動への投資の増加

3.2.1.4. 細胞・遺伝子治療に対する需要の増加

3.2.2. 市場の阻害要因分析

3.2.2.1. 市場浸透への障壁の低さがもたらす価格圧力

3.2.2.2. 品質管理に関する課題

3.3. 無菌注射剤受託製造市場の分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 無菌注射剤の受託製造市場 分子タイプの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 世界の無菌注射剤受託製造市場:分子タイプの動向分析

4.3. 無菌注射剤受託製造の世界市場規模・動向分析、分子種類別、2018年~2030年(百万米ドル)

4.4. 低分子

4.4.1. 低分子化合物市場の予測・推計、2018年~2030年(百万米ドル)

4.5. 大型分子

4.5.1. 大型分子市場の推定と予測、2018~2030年(百万米ドル)

第5章. 無菌注射剤受託製造市場: 治療用途の推定と動向分析

5.1. セグメントダッシュボード

5.2. 世界の無菌注射剤受託製造市場:治療用途の動向分析

5.3. 無菌注射剤受託製造の世界市場規模・動向分析、治療用途別、2018年~2030年(百万米ドル)

5.4. 癌

5.4.1. がん市場の予測・推計、2018年~2030年(百万米ドル)

5.5. 糖尿病

5.5.1. 糖尿病市場の推定と予測、2018~2030年(百万米ドル)

5.6. 心血管疾患

5.6.1. 心血管疾患市場の推定と予測、2018〜2030年(百万米ドル)

5.7. 中枢神経系疾患

5.7.1. 中枢神経系疾患市場の推定と予測、2018〜2030年(百万米ドル)

5.8. 感染症

5.8.1. 感染症市場の推定と予測、2018~2030年(百万米ドル)

5.9. 筋骨格系

5.9.1. 筋骨格系市場の推定と予測、2018~2030年(百万米ドル)

5.10. 抗ウイルス剤

5.10.1. 抗ウイルス剤市場の推定と予測、2018~2030年(百万米ドル)

5.11. その他

5.11.1. その他市場の推定と予測、2018~2030年(百万米ドル)

第6章. 無菌注射剤の受託製造市場 投与経路の推定と動向分析

6.1. セグメントダッシュボード

6.2. 無菌注射剤受託製造の世界市場:投与経路別動向分析

6.3. 無菌注射剤受託製造の世界市場規模・動向分析、投与ルート別、2018年〜2030年(百万米ドル)

6.4. 皮下(SC)

6.4.1. 皮下(SC)市場の予測・推計、2018年~2030年(百万米ドル)

6.5. 静脈内(IV)

6.5.1. 静脈内(IV)市場の2018~2030年の推定と予測(百万米ドル)

6.6. 筋肉内(IM)

6.6.1. 筋肉内(IM)市場の2018~2030年の推定と予測(百万米ドル)

6.7. その他

6.7.1. その他市場の推定と予測、2018~2030年(百万米ドル)

第7章. 無菌注射剤の受託製造市場 エンドユーザー別の推定と動向分析

7.1. セグメントダッシュボード

7.2. 世界の無菌注射剤受託製造市場のエンドユーザー別動向分析

7.3. 無菌注射剤受託製造の世界市場規模・動向分析、エンドユーザー別、2018年~2030年(百万米ドル)

7.4. 製薬企業

7.4.1. 製薬会社市場の予測・推計、2018年~2030年(百万米ドル)

7.5. バイオ医薬品企業

7.5.1. バイオ医薬品企業市場の予測および予測、2018年~2030年(百万米ドル)

7.6. その他

7.6.1. その他市場の推定と予測、2018~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

レポートコード:GVR-4-68040-097-0