市場概要

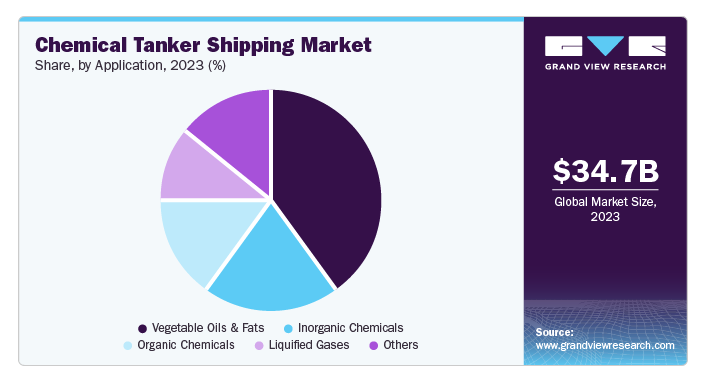

世界のケミカルタンカー海運市場規模は2023年に346億5,000万米ドルとなり、2024年から2030年にかけて年平均成長率4.2%で成長すると予測されています。世界的な化学品需要の増加、特に医薬品、食品加工、パーソナルケアなどの産業からの需要が大きな要因です。この需要は効率的で安全な輸送を必要とするため、ケミカルタンカー輸送市場を後押ししています。また、貨物の安全性向上のためのタンク設計の進歩や、ケミカルタンカーへの耐腐食性のためのマリンコーティングの採用も市場の成長に寄与しています。

厳しい環境規制と温室効果ガス排出削減の重視により、低排出ガス船舶が開発され、市場をさらに牽引しています。最後に、特にアジア太平洋地域における化学製造装置の拡張は、予測期間中、市場に有利な機会を提供すると期待されています。

化学品製造業界は需要の急増を目の当たりにしており、国境を越えた輸送の増加がこの成長をさらに後押ししています。このため、技術的な進歩が著しく、市場拡大の主要な原動力となっています。現代のケミカルタンカーは、船舶設計や建造技術の向上など、数多くの機能を備えています。これらの機能強化は、メンテナンスコストを削減するだけでなく、タンクの耐久性も向上させます。

さらに、高度な通信システムや改善されたナビゲーション機能によって安全システムがアップグレードされ、今日のタンカーの顕著な特徴となっています。モノのインターネット(IoT)のような自動化とデジタル化の統合は、企業の運営方法に革命をもたらしました。これにより、貨物の状況をリアルタイムで監視し、ルーティングを最適化し、燃料効率を向上させることができます。

こうした技術の進歩により、輸送はより安全で環境に優しいものになりました。また、ロジスティクス管理システムも強化され、効率的かつ効果的なオペレーションを実現しています。業界は、環境負荷の低減と業務効率の改善に重点を置き、技術革新を続けています。これには、耐腐食性コーティング、高度な貨物監視システム、環境に優しい推進システムの開発などが含まれます。

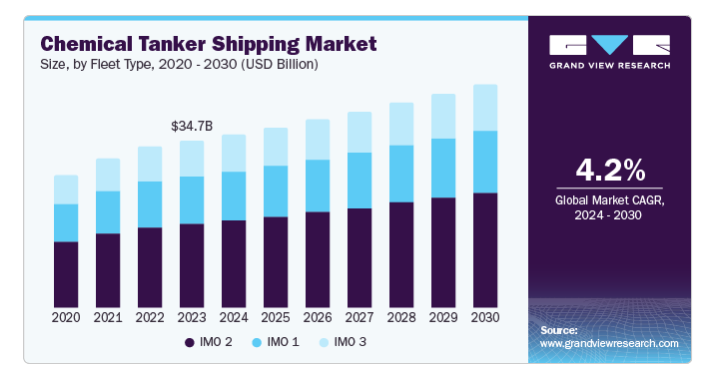

IMO 2船隊タイプが市場を支配し、2023年の収益シェアは50.4%。IMO 2船隊タイプは、中程度の危険性を示し、輸送中に重大な予防措置を必要とする化学物質を輸送するために設計されています。これらのタンカーは、高度な安全機能と堅牢な構造技術を備えており、幅広い化学製品の安全かつ効率的な輸送を保証します。IMO 2セグメントの優位性は、特に新興市場における産業成長に牽引された、これらの化学品に対する旺盛な世界的需要に起因しています。IMO 2型船は汎用性が高いため、医薬品、農薬、食品加工などさまざまな分野に対応でき、化学品輸送業界にとって不可欠な存在となっています。

IMO 1船隊の種類別セグメントは、2024年から2030年にかけてCAGR 4.1%で成長すると予想されています。IMO 1船型は、高腐食性物質や反応性化学物質を含む、最も危険で有毒な化学物質を輸送するために設計されています。この分野は、厳格な安全基準に対する世界的な関心の高まりと、危険物の安全輸送に対する需要の高まりから恩恵を受けると予想されます。医薬品、石油化学、特殊化学品製造などの産業が拡大し続ける中、IMO1船舶の需要もそれに伴って増加すると予想されます。さらに、危険化学物質の安全な取り扱いと輸送を義務付ける規制の枠組みは、IMO 1船舶の需要を強化し、予測期間中、この市場セグメントの着実な成長を保証すると思われます。

深海ケミカルタンカー製品セグメントは、医薬品、農業、石油化学など、世界の様々な産業における化学製品の需要増加に起因して、2023年の市場を支配しました。これらのタンカーは、長距離で大量の化学品を輸送できるため、世界の化学品輸送に適した選択肢となっています。

内航ケミカルタンカー製品セグメントは、2024年から2030年にかけて最も速いCAGRで成長する見込みです。この成長は、特に内陸水路が発達している地域で、化学品の局地的輸送に対する需要が増加していることに起因しています。化学産業が拡大し続けるにつれて、内陸ケミカルタンカーの需要は増加し、このセグメントの成長を促進すると予想されます。

植物油脂セグメントは、食品加工、化粧品、バイオ燃料を含む様々な産業における旺盛な需要を反映して、2023年の市場を支配しました。このセグメントの優位性は、特に東南アジア、南米、アフリカの一部などの主要生産地域からの植物油の生産と輸出が増加していることに起因しています。植物油脂の輸送には、必要な温度を維持し、輸送中の固化を防ぎ、貨物の完全性を確保するための加熱装置を備えた専用のタンカーが必要です。植物油脂の世界的な取引は、植物由来やオーガニック製品に対する消費者の嗜好の高まりによってさらに強化されています。このため、効率的で安全な輸送ソリューションに対する需要が着実に増加しています。

無機化学品セグメントは、製造、農業、水処理、建設など、様々な産業用途における化学品需要の増加に牽引され、予測期間中に大幅な成長が見込まれています。硫酸、苛性ソーダ、リン酸などの無機化学薬品は、多くの生産工程で不可欠な原材料であり、その輸送には、汚染を防ぎ安全な取り扱いを確保するために、高度に専門化されたケミカルタンカーの使用が必要です。また、新興国での産業活動が活発化しており、インフラ整備や産業拡大を支援するために無機化学品の需要が急増していることも、この分野の成長が予想される要因です。さらに、環境の持続可能性への関心の高まりにより、危険化学品の輸送に関する規制や基準が厳しくなっており、高度なケミカルタンカーサービスの必要性がさらに高まっています。

北米のケミカルタンカー海運市場は、石油精製産業の成長、持続可能な慣行を促進する厳しい環境規制の実施、船隊の近代化を目的とした投資の増加など、いくつかの重要な要因に起因して、2023年に36.0%の最大市場シェアを占めました。さらに、この地域の地政学的情勢は、今後数年間の市場の成長に大きな影響を与えると予想されます。

アメリカのケミカルタンカー海運市場は、持続可能な慣行の重視、市場シェア拡大のための主要企業間の合併・買収の増加により、2023年に大きな市場シェアを占めました。さらに、同国における国際貿易ネットワークの拡大が、大規模な化学物質の輸出入のためのケミカルタンカーの需要を急増させており、同国における市場の機会を増大させています。

メキシコのケミカルタンカー海運市場は、2024年から2030年にかけて北米内で大きく成長すると予測されています。この成長の原動力は様々な要因です。北米と南米の架け橋となるメキシコの戦略的な地理的位置は、化学メーカーに輸出機会の増加をもたらします。さらに、荷役プロセスの強化を目的とした物流への投資により、プロセス全体の時間が短縮され、市場にプラスの影響を与えています。また、米国・メキシコ・カナダ協定(USMCA)などの国際貿易協定は、化学分野での貿易を円滑化し、市場の成長にさらに貢献しています。

ヨーロッパのケミカルタンカー海運市場は、この業界において有利な地域と認識されています。同地域の市場成長は、地政学的影響、港湾インフラへの大規模な投資、農業、エレクトロニクス、医薬品などの分野における特殊化学品の需要増加が原動力になると予想されます。さらに、特殊な出荷を必要とするニッチで価値の高い製品の需要も、この地域の市場に影響を与えています。

英国のケミカルタンカー海運市場は、今後数年間で急成長すると予測されています。この成長の原動力となるのは、危険物の輸送に関する厳しい規制や、独自の輸送方法を必要とする特殊化学品へのトレンドの変化であると予想されます。これらの要因は、同国の市場をさらに牽引すると予想されます。

アジア太平洋地域のケミカルタンカー海運市場は、2024年から2030年にかけて最も速いCAGR 5.0%で成長する見込みです。この成長の主な要因は、さまざまな産業における化学薬品需要の増加であり、これは海運市場の需要に直接影響します。さらに、この地域内の多くの発展途上国および先進国における急速な都市化と工業化も、市場の拡大に寄与しています。

中国のケミカルタンカー海運市場は、2023年に41.57%の最大市場シェアを占めました。この優位性は、先進的な化学産業、中国発着の輸出要件の増加、優れたインフラ設備、政府の支援政策、先進技術、特殊化学品の急成長見通しなど、複合的な要因によるものです。これらの要因は、一般的な経済発展とともに、中国におけるケミカルタンカー海運事業の成長の主な原動力となっています。

インドのケミカルタンカー海運市場は、予測期間中にアジア太平洋地域で最も速い速度で成長すると予想されています。この成長は、化学産業の拡大、特殊化学品の需要増加、新インフラの確立、化学産業の輸出に対する政府の支援、技術の進歩、安全意識の向上などの要因によるものです。

主要企業・市場シェア

ケミカルタンカー海運市場の主要企業には、Stolt-Nielsen、Hafnia、Bahri、MISC Behradなどがあります。同市場に参入している企業は、業界内で競争優位に立つため、収益とリーチを拡大することに注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

ケミカルタンカー海運市場の第一人者であるHafniaは、液体化学品や石油製品を幅広く輸送する事業を展開しています。合理的、効率的、安全で装備の整った近代的な船舶を使用し、環境政策を遵守しながら、世界中の顧客のニーズや要望に対応しています。

ストルト・ニールセン・リミテッドは、ケミカルタンカー輸送を中心に多角的な輸送サービスを提供する独立系企業です。同社は、大規模な液体海洋化学品やその他の製品を輸送する特定のケミカルキャリアを採用しています。また、顧客に追加のサプライチェーン・ソリューションも提供しています。

以下は、ケミカルタンカー海運市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Hafnia

MOL CHEMICAL TANKERS PTE. LTD

Stolt-Nielsen

Ardmore Shipping Corporation

Odfjell

Team Tankers International Ltd.

Tokyo Marine Asia Pte Ltd.

Bahri

Navig8 Chemical Tankers Inc.

MISC Berhad

Ultrabulk

IINO KAIUN KAISHA, LTD.

Iino Marine Service Co., Ltd

2024年3月、商船三井の子会社である三井ケミカルタンカーズは、Fairfield Chemical Carriersを約4,000億米ドルで買収しました。この戦略的買収により、商船三井はケミカルタンカー市場における地位を強化し、船隊能力を増強することで、競争力を強化します。

2023年2月、ケムシップは風力アシスト推進技術を搭載した最初の船舶を導入しました。現在、アメリカ東海岸と地中海を結ぶ大西洋横断航路で運航されているMTケミカル・チャレンジャー号は、補助推進源として風力を利用する世界初のケミカルタンカーとして、業界の重要なマイルストーンとなっています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界のケミカルタンカー海運市場を船隊タイプ、製品、用途、地域別に分類しています。

船隊タイプの展望(売上高、億米ドル、2018年〜2030年)

IMO 1

IMO 2

IMO 3

製品の展望(売上高、億米ドル、2018年 – 2030年)

内航ケミカルタンカー(1,000~4,999重量トン)

沿岸ケミカルタンカー(5,000~9,999重量トン)

深海ケミカルタンカー(10,000~50,000重量トン)

アプリケーションの展望(売上高、億米ドル、2018年~2030年)

有機化学品

無機化学品

植物油脂

液化ガス

その他

地域別展望(売上高、億米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. ケミカルタンカー海運市場の変数、動向、範囲

3.1. 市場紹介/航路展望

3.2. 市場規模と成長見通し(億米ドル)(億ユニット)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.4. ケミカルタンカー海運市場の分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. ケミカルタンカー海運市場 船隊種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. ケミカルタンカー海運市場 フリートタイプの動向分析、2024年および2030年(億米ドル)

4.3. IMO1

4.3.1. IMO1の市場収益予測および予測、2018年~2030年 (億米ドル) (億ユニット)

4.4. IMO2

4.4.1. IMO 2の市場収益予測および予測、2018年~2030年 (億米ドル) (億ユニット)

4.5. IMO 3

4.5.1. IMO 3の市場収益予測および予測、2018年~2030年(億米ドル) (億ユニット)

第5章. ケミカルタンカー海運市場 製品の推定と動向分析

5.1. セグメントダッシュボード

5.2. ケミカルタンカー海運市場 製品動向分析、2024年および2030年(億米ドル)

5.3. 内航ケミカルタンカー(1,000~4,999重量トン)

5.3.1. 内航ケミカルタンカー(1,000〜4,999重量トン)市場の収益予測および予測、2018年〜2030年 (億米ドル) (億ユニット)

5.4. 沿岸ケミカルタンカー(5,000~9,999重量トン)

5.4.1. 沿岸ケミカルタンカー(5,000~9,999重量トン)市場の2018~2030年の収益予測 (億米ドル) (億ユニット)

5.5. 深海ケミカルタンカー(10,000~50,000重量トン)

5.5.1. 深海ケミカルタンカー(10,000~50,000重量トン)市場の2018~2030年の収益予測 (億米ドル) (億ユニット)

第6章. ケミカルタンカー海運市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. ケミカルタンカー海運市場 アプリケーション動向分析、2024年および2030年(億米ドル)

6.3. 有機化学品

6.3.1. 有機化学品市場の収益予測および予測、2018年~2030年 (億米ドル) (億単位)

6.4. 無機化学品

6.4.1. 無機化学品市場の2018年~2030年の売上高推計と予測(億米ドル)(億単位)

6.5. 植物油脂

6.5.1. 植物油脂市場の2018年〜2030年の収益予測(億米ドル)(億単位)

6.6. 液化ガス

6.6.1. 液化ガス市場の2018年~2030年の収益予測(億米ドル)(億単位)

6.7. その他

6.7.1. 2018〜2030年のその他市場の売上高推計と予測(億米ドル)(億単位)

…

【本レポートのお問い合わせ先】

レポートコード: 978-1-68038-349-2