市場概要

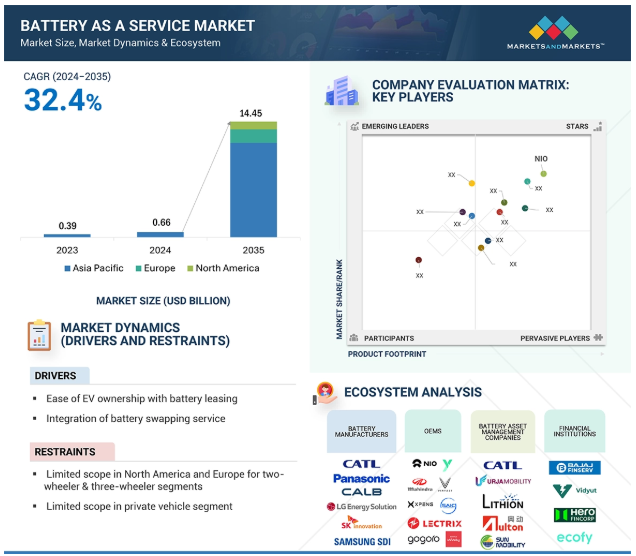

世界のサービス用電池市場は、2024年の6億6,000万米ドルから2035年には144億5,000万米ドルに達すると予測され、年平均成長率は32.4%である。商業目的でのEVの採用が増加していることから、今後数年間はバッテリーリースサービスの需要が高まると予想される。トラック、バス、バン、タクシー、三輪車などを管理する企業を含むフリート事業者は、バッテリーリースモデルのコスト効率と運用の柔軟性をますます認識するようになっている。これにより、フリート事業者は初期投資コストを下げ、バッテリーの劣化に関する懸念に対処することで、業務の最適化に集中できるようになる。バッテリー・サブスクリプション・モデルは、バッテリー・サービスを一貫して利用できるため、一日の走行距離が多いフリート・オペレーターや商用ユーザーに支持されている。しかし、特にインドのような価格に敏感な市場では、初期費用を削減し、実際の使用量と費用を一致させることができるため、使用量に応じた支払いモデルが個人ユーザーの間で人気を集めている。

EVが主流になるにつれ、費用対効果が高く効率的な充電ソリューションへの需要が急増している。2023年には1,400万台近くの電気自動車が販売され、その95%は中国、ヨーロッパ、米国で販売された。これにより、道路を走る電気自動車の総数は4,000万台に達した。販売台数の増加の結果、従来の自動車所有モデルは、より柔軟で持続可能な代替手段に取って代わられつつあり、サービスとしてのバッテリーは、バッテリーの寿命、充電インフラ、初期費用に関する懸念に対処する有望な解決策を提供している。サービスとしてのバッテリーモデルは、EVの初期費用を削減することが期待されている。バッテリーのコストを車両から切り離すことで、このモデルは消費者にとってEVをより手頃なものにする。NIO(中国)が提供するバッテリー・リース・サービスは、顧客がバッテリーのない車両を購入することを可能にし、車両の初期購入価格を約30~40%削減する。顧客はバッテリー・プランに加入し、ニーズに応じた月額料金を支払うことができる。同様に、ヴィンファスト(ベトナム)もバッテリー・リース・モデルで同様のアプローチを採用しており、顧客はEVを安価で購入できる一方、バッテリー・サービスを別途契約することができる。このモデルは、EVをより身近なものにするだけでなく、堅牢なバッテリーのリース・レンタルや充電インフラの拡大を促し、電動モビリティの採用をさらに後押しする。

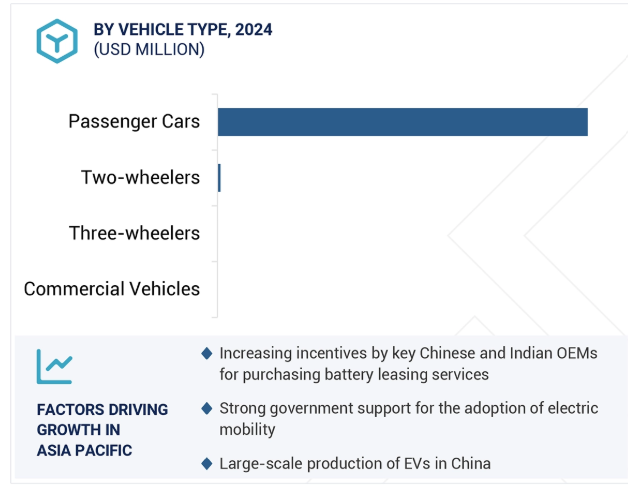

北米やヨーロッパなどの地域では、二輪車や三輪車の存在感は限られている。インドや中国のようなアジア太平洋諸国では、二輪車や三輪車が都市部のモビリティを支配し、ラストワンマイルの配送で重要な役割を果たしているが、北米やヨーロッパでは乗用車や商用車に大きく依存した交通事情がある。これらの市場における二輪車や三輪車の普及は比較的ニッチで、レクリエーションや特殊な用途に限定されることが多く、バッテリー・リース・サービスの潜在的な顧客層は限られている。さらに、電気乗用車が広く普及し、公共の充電インフラが充実していることが、このセグメントにおける代替所有モデルの必要性をさらに弱めている。

EVの普及が進むにつれ、多くのEV用バッテリーが自動車のライフサイクルを終える。これらのバッテリーは、もはや自動車用には適さないものの、元の容量のかなりの割合(通常は約70~80%)を維持していることが多く、他のエネルギー貯蔵用途では貴重な存在となっている。サービスとしてのバッテリー・モデルにセカンドライフ・バッテリー・ストレージを統合することで、プロバイダーは使用済みのEVバッテリーをグリッド・ストレージやバックアップ電源システムなどの用途に再利用できるようになり、新たな収益源が生まれる。また、廃棄物を削減し、バッテリーのライフサイクルを延ばし、環境持続可能性イニシアチブをサポートする。引退したEVバッテリーを定置型エネルギー貯蔵システムに再利用することは、バッテリー・アズ・ア・サービス・プロバイダーにとって貴重な手段となる。これらのシステムは、太陽光や風力などの再生可能エネルギーを貯蔵することができ、発電量が少ない時期でも安定した電力供給を確保することができる。日産自動車株式会社(日本)やルノー・グループ(日本)のような企業は、エネルギー貯蔵システムを提供している。(日産自動車(日本)やルノー・グループ(フランス)などの企業は、すでにセカンドライフ・バッテリーの応用を模索しており、引退したEVバッテリーを家庭用電源や送電網の安定化に利用している。2024年4月、日産自動車株式会社(日本)は、European Energy(EV)と提携した。(日産自動車株式会社(日本)は2024年4月、ECOBAT社(アメリカ)と提携し、イギリスの引き揚げ業者から使用済みEVバッテリーを回収、修理し、セカンドライフ用途に再利用する方法を模索している。セカンドライフバッテリーを活用することで、BaaSプロバイダーの運用コストを削減することもできる。新品のバッテリーに比べ、再利用されたバッテリーは手頃な価格であるため、企業はエネルギー貯蔵ソリューションを低コストで展開することができる。この利点を顧客に還元することで、BaaSサービスの競争力と魅力を高めることができる。

バッテリー・アズ・ア・サービス・モデルでは、OEMは多くの場合、エンドユーザーにリースや交換サービスを提供するために必要なバッテリーの供給、管理、保守をバッテリー資産会社に依存している。この依存は、OEMがバッテリー・リース・サービスを提供する際の成功が、バッテリー資産会社の効率と信頼性に直接結びついていることを意味する。バッテリー資産会社が、タイムリーなバッテリー供給、バッテリー品質の維持、効果的な顧客サポートの提供など、シームレスなオペレーションを実現できなければ、OEMは顧客の不満の矢面に立たされる可能性が高い。バッテリー資産会社がバッテリー供給に物流上の問題や遅れを生じた場合、バッテリー・リース・サービスの利用者は、車両のダウンタイムや交換ステーションで充電されたバッテリーを利用できないなど、大きな不便に直面する可能性がある。その結果、顧客から苦情が出たり、キャンセルされたり、あるいは製品やサービスの返品につながったりする可能性がある。競争の激しい市場では、このような事例はOEMの評判を下げ、顧客の信頼とロイヤルティを低下させる可能性がある。

主要企業・市場シェア

エコシステム分析では、主にバッテリーメーカー、OEM、バッテリー資産管理会社、金融機関に代表される、サービスとしてのバッテリー市場における様々なプレーヤーに焦点を当てている。バッテリー・アズ・ア・サービスを提供する主なプレーヤーには、NIO(中国)、Gogoro(台湾)、XPENG INC.(中国)、SAIC Motor Corporation Limited(中国)、Vinfast(ベトナム)などがある。

予測期間中、サブスクリプション・セグメントがサービスとしてのバッテリー市場をリードすると予測されている。このモデルは、予測可能なコスト、バッテリー・サービスへの無制限のアクセス、1日の走行距離が多い場合の合理化されたオペレーションを提供するため、商用およびフリート・ユーザーに理想的である。しかし、このモデルは1日の走行距離が少ない個人ユーザーには合わないかもしれない。サブスクリプション・モデルの成長の原動力は、EVの保有台数の拡大、コスト効率の高いエネルギー管理の必要性、信頼性の高いバッテリー・アクセスに対する需要の高まりである。NIO(中国)、VinFast(ベトナム)、MG Motor India(インド)、Gogoro(台湾)、Mahindra&Mahindra Ltd.(インド)、Bounce Infinity(インド)などのOEMが、サブスクリプション・モデルを採用している。(インド)、Bounce Infinity(インド)、Yinson Green Technologies(マレーシア)などが、定額制のバッテリー・リース・サービスを提供している。2024年4月、VinFast(ベトナム)は、バッテリーの健康状態や車両維持費に関する顧客の懸念を和らげるため、インドネシアでバッテリー定額制を導入した。サブスクリプション・プランは多くの場合安価で、幅広いユーザー層に対応している。EVの40~60%がフリート向けに販売されているヨーロッパと北米では、NIO(中国)、VinFast(ベトナム)、以前はルノー・グループ(フランス)、日産自動車株式会社(日本)といったOEMの存在からも明らかなように、サブスクリプション・モデルがより好まれている。(日本)。

51-100 kWhセグメントは、予測期間中、サービスとしてのバッテリー市場を支配すると予測される。これは、バッテリーをリースすることでより手頃な価格で購入できる中級および高級EVの需要によるものである。このセグメントにおけるバッテリー・リースの成長も、大型バッテリーの高コストによって後押しされている。コストが高いため、リースは、特に電気SUVや商用配送車にとって、初期費用を削減するための魅力的な選択肢となっている。NIO(中国)、Changan(中国)、China FAW Group Co. (中国)、XPENG Inc. (Ltd.(中国)、MG Motor India、Hyundai Motor Company(韓国)、VinFast(ベトナム)は、50~100 kWhのバッテリー容量の車両を提供している。NIOのET5、ET7、EC7、ES6、ES7は75kWh、EC6、ES8、XPENG P7は70kWhのバッテリーを搭載している。同様に、VinFastのVF8とVF9モデルは59kWhのバッテリーを搭載している。これらのモデルは2023年以降、アメリカとカナダで人気を博している。

アジア太平洋地域は、予測期間中、サービスとしてのバッテリー市場をリードすると予測される。これは、電気乗用車に対する需要の高まりと、トップクラスのICE車との価格差の縮小によるものである。同地域の優位性は、政府の支援策やEVインフラへの投資の増加にも起因している。中国乗用車協会によると、この地域市場の主要プレーヤーは中国、インド、日本であり、中国はEVの普及でこの地域をリードし、2024年10月時点で世界のEV市場の76%に貢献している。さらに、補助金やインフラ整備といった中国政府の強力な政策支援が、サービスとしてのバッテリー市場の需要を促進している。2024年には、Mahindra Last Mile Mobility(インド)、Bounce Infinity(インド)、Kinetic Green(インド)、MG Motors Indiaがそれぞれの車種のバッテリー・リース・サービスを開始し、手頃な価格のEV所有に注目が集まっていることを強調している。さらに、ヤマハ発動機株式会社(日本)や本田技研工業株式会社(日本)などに代表される、日本の堅調な自動車産業もある。(さらに、ヤマハ発動機(日本)や本田技研工業(日本)などに代表される堅調な自動車産業が、EVの成長を支えている。(日本)は、アジア太平洋地域におけるバッテリー・アズ・ア・サービスのエコシステムの成長を支えている。韓国もこの地域の成長に貢献しており、バッテリー・レンタル・オプションを備えた自動車を認めるための法改正に取り組んでいる。

2025年1月、JSW MG Motor IndiaはKotak Mahindra Prime(インド)と提携し、サービスとしてのバッテリー・プログラムに資金調達ソリューションを提供した。このイニシアチブは、EV所有のための初期費用を削減し、EV販売を促進することを目的としている。

2024年12月、Mahindra&Mahindra Ltd.(インド)の子会社であるLast Mile Mobilityが、Kotak Mahindra Prime(インド)と提携した。(Ltd.(インド)の子会社であるLast Mile Mobility社は、Vidyut社(インド)と提携し、電気自動車向けのサービスとしてのバッテリープログラムを導入した。この新しいソリューションは、マヒンドラのZEO(4W)、Zor Grand、Treo Plus(3W)を含むEVの初期コストの低減を目指したものである。

2024年9月、MGモーター・インディアはVidyut(インド)と提携し、乗用車向けの革新的な融資モデルを導入した。この提携により、MG Comet EV、MG Windsor EV、MG ZS EVといった人気の高い電気自動車モデルに、サービスとしてのバッテリープログラムを導入する。

2024年8月、VinFast(ベトナム)はフィリピンでVF5モデルのバッテリーサブスクリプションモデルを開始した。このプログラムでは、オーナーは多額の前払金を支払う代わりに、VinFastからバッテリーをリースすることができる。

バッテリー・アズ・ア・サービス市場は、幅広い地域で存在感を示す少数の大手プレーヤーによって支配されている。バッテリー・アズ・ア・サービス市場の主要プレーヤーは以下の通り。

NIO (China)

Gogoro (Taiwan)

XPENG INC (China)

SAIC Motor Corporation Limited (China)

VinFast (Vietnam)

Mahindra&Mahindra Ltd. (India)

Bounce Infinity (India)

Yinson Green Technologies (Malaysia)

Lectrix E-Vehicle Pvt. Ltd (India)

Hyundai Motor Company (South Korea)

Yamaha Motor Co., Ltd. (Japan)

Nissan Motor Co., Ltd. (Japan)

【目次】

はじめに

25

研究方法論

30

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- バッテリーリースによるEV所有の容易化- バッテリーリースモデルへのバッテリー交換サービスの統合 RESTRAINTS- 北米とヨーロッパでは二輪車と三輪車の領域が限定的- 自家用車セグメントでは領域が限定的 OPPORTUNITIES- マイクロモビリティへの依存の高まり- 二次電池貯蔵の統合- バッテリーリースモデルの産業・商業用途への拡大 CHALLENGES- バッテリーアセット企業への依存- EVバッテリーに使用されるリチウムの不足- バッテリー技術の標準化が限定的

5.3 購入基準 購入基準

5.4 エコシステム分析 電池メーカー oems 電池資産管理会社 金融機関

5.5 バリューチェーン分析

5.6 価格分析 主要企業の平均販売価格 平均販売価格動向(車種別) 平均販売価格動向(地域別

5.7 サービスとしての電池市場:ビジネスモデル

5.8 技術分析 主要技術- GPS技術- 新しい電池化学技術 補助技術- 電池交換におけるIoT 補助技術- スーパーハイブリッド電池- AB電池システム

5.9 投資シナリオ

5.10 特許分析

5.11 顧客ビジネスに影響を与えるトレンドと混乱

5.12 ケーススタディ分析 ガルプはスウォビーおよびブースト・ロジスティクスと提携し、バッテリー交換ステーションのネッ トワークを立ち上げた ニオとテスラは、航続距離不安と長い充電時間に対処するため、サービスとしてのバッテリー・モデルを採用した ルノーは電気自動車向けに柔軟なバッテリー・リース・モデルを導入した ウルジャ・モビリティは商用電気自動車向けに費用対効果の高いバッテリー・リース・モデルを導入した

5.13 主要会議とイベント(2025~2026年

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 サービスとしてのバッテリー市場に対するAIの影響

5.16 二輪車の商用フリートにおけるバッテリーリース

サービスとしてのバッテリー市場、バッテリー容量別

92

6.1 はじめに

6.2 5kwh未満都市部における電動二輪車の人気の高まりが市場を牽引する

6.3 5~10 kwhの三輪車需要の増加が市場を牽引

6.4 11~50 kwhの普及価格帯電動二輪車需要が市場を牽引

6.5 51~100 kwh 高級EVと商用車人気の高まりが需要を押し上げる

6.6 100kwh以上の大型商用車需要が市場を牽引する

6.7 主要産業の洞察

サービスとしてのバッテリー市場、自動車の種類別

102

7.1 はじめに

7.2 低価格配送車への需要が高まる二輪車が市場を牽引する

7.3 公共交通用三輪車需要の拡大が成長を牽引する三輪車

7.4 乗用車:柔軟な価格設定と所有モデルが需要を押し上げる

7.5 商用車は車両の排出量削減に注力し、需要を喚起する

7.6 主要産業の洞察

サービスとしてのバッテリー市場(リース種類別

117

8.1 導入

8.2 費用対効果の高いリース・オプションに対する加入需要が成長を促進する

8.3 電気自動車を個人所有するペイ・パー・ユースの増加が市場を牽引する

8.4 主要産業の洞察

サービスとしてのバッテリー市場、用途別

126

9.1 導入

9.2 手頃な価格の選択肢を求める個人消費者の増加が市場を牽引する

9.3 需要を創出するコスト削減の価値提案と買い取りオプションに対する商業的ニーズ

9.4 主要産業の洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9307