市場概要

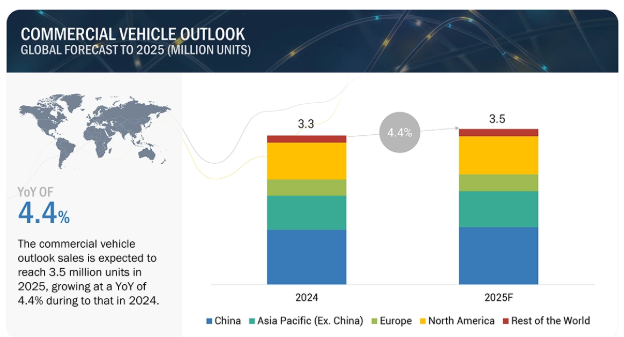

中型・大型商用車の世界販売台数は、2024年には330万台であったが、2025年には350万台に達すると予測され、2024年から2025年にかけて前年比4.4%の成長を遂げる。また、地域別ではアジア太平洋地域が市場シェアのほぼ半分を占めている。内燃機関(ICE)自動車が主要シェアを占める一方、バッテリー電気自動車(BEV)セグメントは2024年から2025年にかけて高い成長率が見込まれている。

ゼロ・エミッション目標を達成するため、OEMはEV生産設備に2030年までに5,000億米ドルを超える投資を計画している。2025年には、さまざまなOEMが少なくとも10の製造工場を新設する予定である。同様に、ボルボ、フォルクスワーゲンAG、ダイムラー・トラック、タタ・モーターズなどは、特に今後発売される電気自動車(EV)モデルの生産に特化した新たな製造施設に投資している。さらに、リチウムイオン電池の価格は2025年には100米ドル/KWhを下回ると予想されている。

2025年までに、GHGフェーズ3規制がEVや燃料電池車のようなゼロエミッションHCVの研究開発と早期採用を促進すると予想される。世界各国は、2050年までに自動車の排出量を削減する目標を設定している。世界各国の政府は電動モビリティに対するインセンティブを提供し、企業は持続可能性目標の達成とコスト削減のためにグリーンソリューションを採用している。さらに、航続距離の延長と充電時間の短縮を意味するバッテリーのエネルギー密度の向上と、充電用インフラの増加が、市場導入を加速させている。さらに、自律走行やビークル・ツー・グリッドの技術的躍進は、物流会社や公共交通事業者にとって電気トラック・バスの魅力を高めるだろう。EVと関連充電インフラの開発・販売に対する継続的な取り組みと促進が市場を牽引する。

電気商用車と、バッテリーやモニタリング・システムなどの関連コンポーネントの開発にかかるコストが高いことが、電気自動車メーカーにとって大きな阻害要因となっている。電気商用車用の充電インフラの開発コストも非常に高い。電気トラックの生産に必要な初期投資は、石油、ディーゼル、CNGトラックよりも高い。これは、電気トラックに使用されるバッテリーのコストが高いことが主な原因である。しかし、バッテリー技術が向上し、価格が下がれば、電気トラックは他のトラックよりも安価になるだろう。フォーブス誌によると、2021年までに電気トラックの製造コストは、バッテリー価格の下落を前提に、2030年までにディーゼル車やガソリン車よりも50%安くなるという。

電気バスの場合、バッテリーパックの大きさは車両の走行距離によって決まり、バッテリーの大きさはバッテリーのコストに影響する。バッテリーの交換コストは、バスの資本コストに次いで、総コストを決定する上で2番目に重要な財務パラメータである。バッテリーの耐用年数は、電気バスよりもはるかに短い。そのため、バスの全運行期間中、運行条件にもよるが、少なくとも1~2回はバッテリーを交換する必要がある。

北米は電気商用車(ECV)の高成長市場である。同地域では、厳しい排ガス規制と物流部門の成長により、低排出ガス、低燃費、高性能の車両に対する需要が急増している。デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデンを含む北欧諸国にも成長機会がある。北米も北ヨーロッパも、成長する電気自動車市場を支えるため、充電インフラへの投資を積極的に行っている。例えば、アメリカ運輸省は2024年1月、既存の電気自動車用充電ポート4,500カ所の修理・交換のため、20州に9,180万米ドル(約10億円)を交付した。さらにアメリカ政府は、2030年までに充電器の全国ネットワークを50万基まで拡大することを目指しており、これには高速道路や州間高速道路に最大50マイル間隔で設置される高速充電器も含まれる。一方、北ヨーロッパでは、2023年初頭の時点で、公共充電ポイントが前年比44%増の574,863カ所に達している。

リチウムイオン電池メーカーは、電気自動車の需要増に伴い、大幅な供給不足に陥っている。世界のリチウム生産量は約8万トンに過ぎない。電気自動車メーカーはリチウムの使用量を減らすための代替品を探しているが、実行可能な選択肢はまだ見つかっていない。このため、今後10年間はリチウム価格が上昇することになるだろう。OEM各社はまた、EVの充電1回あたりの航続距離を延ばすため、ソリッド・ステート・バッテリー・テクノロジーを開発している。これは、特にリチウム鉱床を持たない国々では、EV需要の急成長に対する重大な挑戦である。

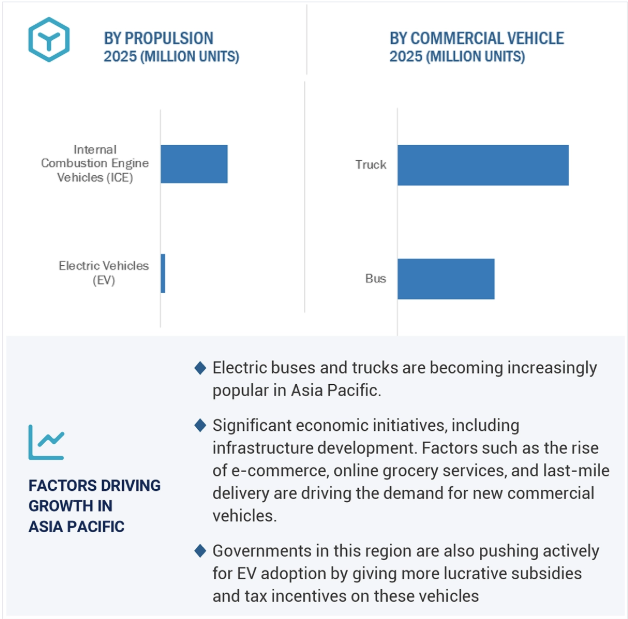

アジア太平洋地域は2024年に世界の商用車販売をリードすると推定され、中国はICE推進と電気推進の両方を含む大型トラックとバスの両方で圧倒的な地位を占めている。成長の主な要因は、都市化率の上昇、急速な工業化、効率的で持続可能な輸送に対する需要の高まりなどである。中国と日本は、先進商用車技術の製造と採用でリードしている。中国は、積極的な政府政策によって支えられている電気自動車の採用で優位を占めている。また、長距離用の水素燃料電池技術は日本と韓国で推進されている。これらすべての国には、確立された製造基盤、優れた研究開発投資、環境に優しい代替品への切り替えに対する政府のインセンティブがある。2025年には、改良型バッテリー、自律走行、コネクティビティなどの技術開発に基づき、主に電気トラック・バスなどのゼロ・エミッション車へのシフトが促進される。このように、エネルギー効率の高い輸送、充電インフラの改善、厳格な環境規制の実施に向けた先進的なアプローチは、物流と都市交通の変革を実証し、2025年の地域商用車市場の成長を後押しする。

主要企業・市場シェア

CATLは、過充電、長寿命、長距離走行が可能な大型商用車用バッテリーの新シリーズTectransを発売した。

ダイムラー・トラックのRIZONブランドは、都市部やラストマイルの配送用に設計された全電気式クラス4-5トラックを発売した。

Axrad Renew Power Agri Machines(ARAM)(インド)は、ナトリウムイオンバッテリー、ソーラーパネル、軽量複合材を採用した電気セルフチャージ商用車(E-SCV)を開発した。

ZFは2024年9月、大型商用車セグメント向けにCeTrax 2デュアル電気セントラル・ドライブを発表した。

商用車の展望-2025年は、幅広い地域で存在感を示す少数の主要プレーヤーが支配的である。商用車の展望-2025年の主要企業は以下の通りである。

TATA Motors (India)

AB Volvo (Sweden)

Daimler AG (Germany)

PACCAR Inc. (US)

HINO (Japan)

IVECO S.p.A (Italy)

MAN (Germany)

Ashok Leyland (India)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9295