市場概要

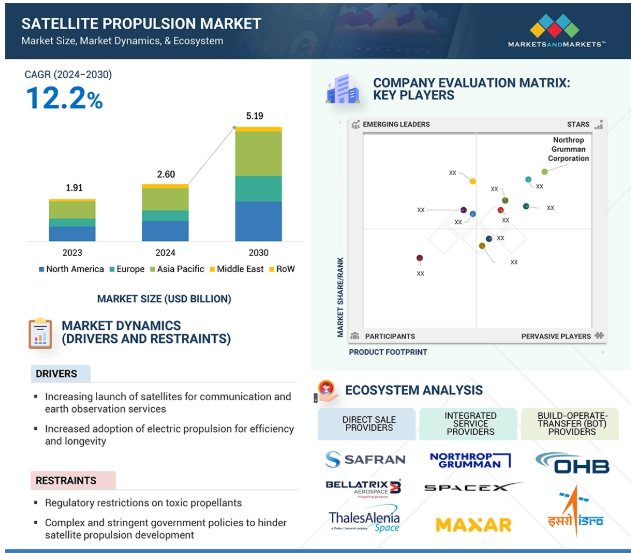

衛星推進市場は、市場規模では2024年に26億米ドル、2030年には51.9億米ドルに達すると推定され、CAGRは12.2%である。数量ベースでは、2024年の2,917ユニットから2030年には4,580ユニットに達する見込みで、CAGRは7.8%である。衛星推進市場の推進要因は、先進的な電気推進システムに対する需要の高まり、ベンチャー企業による宇宙探査ミッションへの多額の投資、さまざまな商業・軍事用途での小型衛星のユーティリティの高まりである。LEOベースのサービスに対する需要の増加、宇宙探査プログラムの増加、政府による宇宙予算の増加などの要因が、予測期間中の市場成長を促進すると予想される。

通信や地球観測サービスのための衛星打ち上げの増加は、衛星推進技術の進歩を大きく後押ししている。これらの衛星は正確な軌道配置と持続的な定点保持能力を必要とするため、効率的で信頼性の高い推進システムが求められている。高解像度の画像とグローバルな接続性に対する需要の高まりは、衛星の操縦性を高め、ミッションの寿命を延ばす推進ソリューションの開発を後押ししている。例えば、2024年8月16日、ICEYEは新たに4基の合成開口レーダー(SAR)衛星を打ち上げ、地球観測サービスを強化するためにコンステレーションを拡大した。これらの衛星は、高速インターネット、リモートセンシング、災害管理などの用途に不可欠であり、軌道投入、定点保持、終末軌道離脱のための精密な推進システムを必要とする。最近の需要は、サービスが行き届いていない地域へのインターネット提供や、地球観測による気候監視のニーズの高まりなど、世界的なコネクティビティ・イニシアチブに起因している。例えば、StarlinkやOneWebのような小型衛星コンステレーションは、軌道を維持し、シームレスなサービスをグローバルに提供するために、効率的な推進システムに大きく依存している。

複雑で厳しい政府の政策は、衛星推進システムの開発に大きな制約を与えている。国によって大きく異なるこれらの政策には、厳格なコンプライアンス・チェック、長い認証プロセス、厳格な輸出規制が含まれ、特に民生・軍事の両分野でデュアルユースされる技術には厳しい規制が適用される。アメリカの国際武器取引規制(ITAR)は、衛星推進技術にさらなる輸出規制を課し、国際協力や新規参入企業の市場参入を複雑にしている。このような規制環境は、技術の進歩を遅らせるだけでなく、開発コストを増大させ、新しい推進ソリューションの市場投入までの時間を長引かせている。2020年の宇宙資源採掘に関するアメリカ大統領令では、特に小惑星採掘やその他の地球外探査を目的としたミッションの推進システム開発に影響を及ぼす可能性のある条項が導入された。

政府機関による宇宙の持続可能性への注目の高まりは、特にグリーン推進技術の開発と採用を通じて、衛星推進を進歩させる大きな機会を提示している。このシフトは、宇宙事業が環境に与える影響を軽減する必要性、特にスペースデブリの軽減や、打ち上げや衛星運用中の有害な排出物の最小化に対する認識の高まりによって推進されている。NASAの持続可能な宇宙探査イニシアティブには、無害な推進剤を利用するようなグリーン推進システムへの投資も含まれている。例えば、2019年に打ち上げられたNASAのグリーン推進剤注入ミッション(GPIM)は、AF-M315Eとして知られる硝酸ヒドロキシルアンモニウム燃料/酸化剤ブレンドの実用化に成功した。このグリーン推進剤は、一般的に使用されているヒドラジンに代わる、より安全で効率的な推進剤を提供する。有毒物質への依存を減らし、宇宙船の性能指標を向上させることで、この技術は将来の衛星ミッションの新たな基準となる。

衛星推進市場の主な課題は、この業界に内在するいくつかの重要な要因によるサプライチェーンの混乱である。衛星推進システムの製造には、スラスター、推進剤タンク、複雑なバルブ機構など、高度に専門化された部品が使用されるため、精密な製造能力と厳格な品質管理が要求される。これらの部品は、限られた数のサプライヤーから調達されることが多いため、供給不足や、いずれかのサプライヤーが操業上の問題に直面した場合の生産スケジュールの遅延など、重大な脆弱性につながる可能性がある。さらに、推進システム市場は、厳格な規制基準や認証プロセスを遵守しなければならず、部品品質のばらつきやサプライチェーンの途絶によって大きな影響を受ける可能性がある。部品仕様の逸脱や遅延は、大規模な再評価と試験段階につながり、プロジェクトのスケジュールをさらに遅らせる可能性があるからだ。このような課題は、衛星推進市場におけるサプライチェーン管理の複雑さを際立たせている。

衛星推進市場のエコシステムには、様々な著名企業、民間・中小企業、商業・政府・民間・防衛を含むエンドユーザーが関与している。

コンポーネントに基づいて、衛星推進市場は、スラスタ、推進剤供給システム、電力処理ユニット、およびその他にセグメント化されている。このうち、パワープロセシングユニットセグメントが2023年に最大のシェアを占めている。これは、衛星のスラスタに供給される電力を調整する重要なコンポーネントであり、一般的に電気推進システムで使用される。宇宙船の電源システムから生の電力を受け取り、スラスタが必要とする特定の電圧と電流に変換する。多くの場合、ホール効果スラスタのような電気推進システムにおけるプラズマ生成用の高電圧出力が含まれる。スラスタに供給される電力を正確に制御することで、PPUは効率的で信頼性の高い推進動作を保証し、推力性能と推進剤の使用量を最適化する。

主要企業・市場シェア

予測期間中、商業セグメントが衛星推進市場で最大のシェアを占めると予想されている。この成長の背景には、遠隔地における衛星ベースのインターネットサービスの需要増加がある。さらに、電気推進などの費用対効果の高い推進技術により、小規模プレーヤーが手頃な価格で衛星を打ち上げて市場に参入することが可能になる。また、気候変動監視、農業、資源マッピング用途の衛星配備が増加していることも、商業分野の衛星推進市場の成長に寄与している。

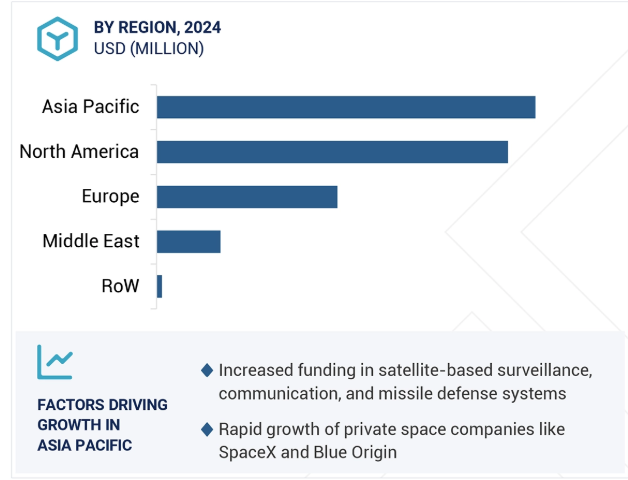

地域別では、アジア太平洋地域が予測期間中に最も高い市場シェアを占めると予想されている。この成長は、中国、インド、日本、韓国、オーストラリアのような国々による宇宙プログラムや政府のイニシアチブに向けた投資の増加に起因している。ブロードバンドインターネット、テレビ放送、地球観測アプリケーションの需要が、この地域の商業セクターによる投資を促進している。さらに、この地域にはISRO、CNSA、iSpace、AstroScaleなど複数の宇宙機関が存在するため、推進システム技術の革新が促進され、この地域の衛星推進市場が活性化している。

2024年12月、ドーン・エアロスペース社は、インフィニット・オービッツ社から、静止軌道(GEO)でのフランスとヨーロッパ初の衛星サービス構想であるエンデュランス・ミッションの推進システムの1つを提供する企業に選ばれたと発表した。

2024年2月、タレス(67%)とレオナルド(33%)の合弁会社であるタレス・アレニア・スペースは、韓国航空宇宙研究院(KARI)と契約を結び、GEO-KOMPSAT-3(GK3)衛星に搭載する電気推進装置を提供する。

2023年8月、エクソトレイルとミュオン・スペースは、ミュオン・スペースの気候監視コンステレーションの次のフェーズに電気推進システムを供給するための最初の契約を締結した。宇宙から地球を監視する方法に革命を起こす気候衛星会社であるミュオン・スペースは、カリフォルニア州マウンテンビューにあるミュオン・スペースの製造施設で現在開発中の次世代ESPAクラス宇宙船を推進するために、エンド・ツー・エンドの宇宙モビリティ・ソリューション・プロバイダーであるエクソトレイルを選択し、5つのスペースウェア電気推進システムを供給することになった。

2022年8月、タレス・グループとレオナルドS.p.A.の合弁会社であるタレス・アレニア・スペース社は、航空宇宙部品メーカーのミプロンズ社(イタリア、セグニ市)と、付加製造部品を採用し、水を動力源とする人工衛星用推進システムを開発する契約を締結した。

2022年8月、Thales GroupとLeonardo S.p.Aの合弁会社であるThales Alenia Spaceは、航空宇宙部品メーカーであるMiprons社(イタリア、Segni)と、付加製造部品を特徴とし、水を動力源とする衛星用推進システムを開発する契約を締結した。

衛星推進市場トップリスト

Northrop Grumman (US)

Safran SA (France)

Thales Alenia Space (France)

L3Harris Technologies, Inc. (US)

Airbus (France)

Lockheed Martin Corporation (US)

OHB SE (Germany)

Boeing (US)

Moog Inc. (US)

IHI Corporation (Japan)

Dawn Aerospace (Netherlands)

Rafael Advanced Defense Systems (Israel)

CU Aerospace (US)

Exotrial (France)

Busek Co, Inc. (US)

Ariane Group (France)

Enpulsion GmbH (Austria)

Thrustme (France)

Orbion Space technology (US)

Vacco Industries (US)

IENAI Space (Spain)

Bellatrix Aerospace (India)

Phasefour (US)

Benchmark Space Systems (US)

Kreios Space (Spain)

Magdrive (UK).

【目次】

はじめに

23

研究方法論

27

要旨

38

プレミアムインサイト

41

市場概要

43

5.1 はじめに

5. 2 市場牽引要因 – 通信および地球観測サービスのための衛星打上げの増加 – 人工衛星の効率性と長寿命化のための電気推進システムの採用増加 – キューブサットおよび超小型衛星のための推進システムの小型化 – 人工衛星推進技術開発のための官民パートナーシップの増加 制約要因 – 有毒推進剤の規制制限 – 複雑で厳しい政府政策 有毒推進剤に関する規制上の制限 – 複雑で厳しい政府政策 機会 – 先進スラスター技術の開発 – 宇宙の持続可能性のための政府機関による投資の増加 課題 – 熱管理の問題 – サプライチェーン管理の問題

5.3 価格分析 平均販売価格(地域別) 指標価格分析(プラットフォーム別) 指標価格分析(推進技術別

5.4 バリューチェーン分析

5.5 エコシステム分析主要企業 民間・中小企業 エンドユーザー

5.6 顧客のビジネスに影響を与えるトレンドと混乱

5.7 HSコード輸入シナリオ(HSコード880260) 輸出シナリオ(HSコード880260)

5.8 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.9 ケーススタディ分析 スラストメ社(フランス)は中国の衛星会社の重要な軌道修正を支援した ナサのグリーン推進剤注入ミッション(GPIM)は宇宙で新推進剤の能力を実証することに成功した ナノアビオニクス社(アメリカ)はリトアニカサット-2にグリーン単推進剤マイクロスラスター推進シス テムを提供した

5.10 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.11 2025~2026年の主要会議とイベント

5.12 投資と資金調達のシナリオ

5.13 運用データ

5.14 衛星推進市場:ビジネスモデル

5.15 技術ロードマップ

5.16 部品表

5.17 総所有コスト

5.18 ジェネレーティブAIの導入による影響 主要国による宇宙でのAIの採用 AIの宇宙産業への影響: 衛星推進市場へのAIの影響

5.19 マクロ経済展望 はじめに 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ&アフリカ

産業動向

83

6.1 はじめに

6.2 技術動向 先進電動スラスター イオン液体エレクトロスプレーシステム キューブサット推進モジュール ハイブリッド推進 グリーン推進剤技術

6.3 技術分析 主要技術 – ソーラーセイル推進 – レジストジェット推進 副次的技術 – プロペラントレス・エレクトロダイナミック・テザー – 極低温推進剤の貯蔵と取り扱い

6.4 メガトレンドの影響:付加製造 マイクロ推進 人工知能と機械学習

6.5 サプライチェーン分析

6.6 特許分析

衛星推進市場、エンドユーザー別

95

7.1 導入

7.2 成長の原動力となる衛星の商業用途の増加

7.3 政府・民間 衛星推進システムの進歩を後押しする政府からの資金提供の増加

7.4 信頼性、安全性、適応性の高い衛星運用を可能にする防衛衛星推進システム

衛星推進市場、推進技術別

100

8.1 導入

8.2 化学推進システムは、高い比推力(ISP)と大きな推力を発揮する能力で知られている。

8.3 電気 電気推進技術は、高効率と低推力を提供する。

8.4 その他の技術 太陽テザー 冷温ガス

衛星推進市場、プラットフォーム別

105

9.1 導入

9.2 小型衛星の惑星間ミッションへの迅速な展開が成長を促進する

9.3 中型衛星は、打上げ用の二液式化学システムと軌道上操縦用の電気推進を統合している。

9.4 大型衛星は正確な軌道投入を達成するために推進システムを必要とする。

衛星推進市場、システム別

111

10.1 導入

10.2 成長を牽引する長期ミッションのために効率的な推進システムへの需要が高まるスラスタ 化学-単推進剤-二推進剤 非化学-冷温ガス-電気

10.3 推進剤供給システム 推進剤供給システムは、低システム圧力センサーフィルターバルブポンプ圧力レギュレーター燃料タンクその他を必要とする補助推進アプリケーションに使用される。

10.4 電力処理装置 宇宙事業における信頼性の高い電力供給の必要性が成長を牽引する。

10.5 その他のシステム

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 9296