市場概要

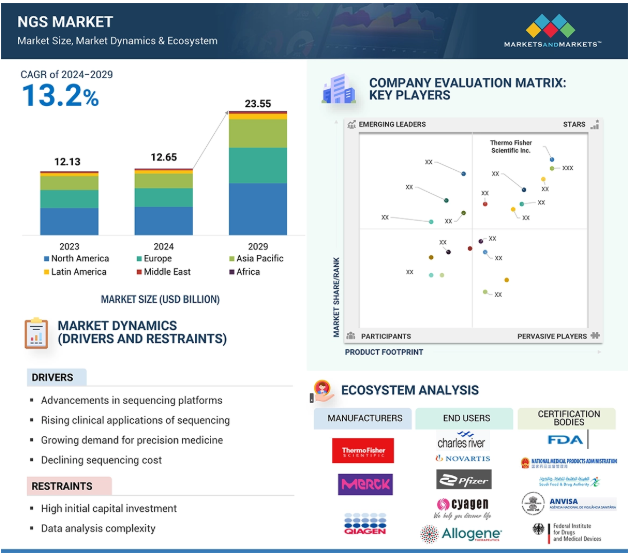

2023年に121億3000万米ドルと評価された世界の次世代シーケンサー市場は、CAGR 13.2%で堅調に成長し、2024年には126億5000万米ドル、2029年には235億5000万米ドルに達すると予測されている。NGS市場の主な成長要因は、遺伝子変異やバイオマーカーを特定する精密医療に対する需要の高まりであり、これにより標的治療や高度な精密医療への取り組みが世界的に可能となっている。シーケンシングのコスト低下により、大規模プロジェクトやルーチン診断での採用が広がっている。

シークエンシングプラットフォームの進歩はNGSを大いに後押しし、より効率的で正確、かつアクセスしやすいハイスループットなシークエンシングを可能にし、研究者は以前と比べ、より大規模なゲノムや様々なサンプルのシークエンシングを一度に行うことができるようになり、コストと時間が削減されました。蛍光標識やエラー訂正機構の改善など、シーケンス化学の進歩により、データの精度と質が向上した。

NGSは、自動化されたコンパクトシステム、ベンチトップシーケンサーへの発展により、小規模のラボやクリニックでも比較的利用しやすいツールとなった。プラットフォーム上のワークフローは、ターゲットシーケンス、トランスクリプトミクス、エピジェネティクスを含むすべてのアプリケーションをサポートし、解析プロセスを簡素化するバイオインフォマティクスと高度なツールを統合している。また、スケーラビリティの向上により、ユーザーはプロジェクトの規模や予算に合わせてプラットフォームを選ぶことができ、小規模な研究から大規模な集団ゲノミクスプロジェクトまで対応できる。

初期設備投資の高さはNGS市場の大きな阻害要因の1つであり、特に小規模ラボや学術機関、新興市場での採用を制限している。先進的なシーケンス装置の購入価格は数十万ドルから数百万ドルであり、経済的負担が大きい。例えばNGS施設のセットアップには、データストレージや高性能コンピューティングシステム、ラボの自動化ツールへのインフラ投資が必要となる。そのため、継続的な人材育成や装置のメンテナンス、消耗品の調達にコストがかかる。

多くの潜在的なユーザーにとって、初期費用と運用コストが高くつくため、社内に能力を投資するよりも、シーケンシングサービスをアウトソーシングする方が現実的な選択肢となる。このような経済的障壁は、資金提供の少ない研究プロジェクトや小規模な臨床診断、資源に乏しい地域でのNGS技術の採用を遅らせ、市場全体の成長を抑制している。

ロングリードシーケンス技術の採用は、ショートリード法に関連する重大な課題に対処することで、NGS市場に大きな機会をもたらします。Pacific Biosciences社やOxford Nanopore Technologies社が提供するようなロングリードプラットフォームは、より長いDNAまたはRNA断片のシーケンスを可能にし、より包括的で正確なゲノムアセンブリを提供します。これは、構造変異、反復配列、相同ハプロタイプなど、ショートリード技術では解決が困難な複雑なゲノム領域の解析に特に有用です。de novo ゲノムアセンブリー、全長トランスクリプトミクス、エピジェネティック研究などのアプリケーションは、需要の増加を生み出し、ロングリード技術の浸透につながっている。

さらに、精度の向上、スループットの向上、コスト削減により、これらの技術はさらに広範な研究や臨床での利用が可能になってきている。このように、研究者がロングリードシーケンスによってショートリード法を補完しようとする傾向が強まっているセグメントは、NGS市場の中でも高成長のビジネスとなっています。

NGS市場では標準化の問題が大きな課題となっており、シーケンスワークフローの再現性、信頼性、拡張性に影響を与えています。サンプル調製、ライブラリー構築、データ解析のプロトコールが統一されていないため、ラボやプラットフォームによって結果にばらつきが生じます。この矛盾はデータセットの比較可能性を妨げ、多施設研究や共同研究プロジェクトを複雑にする可能性があります。臨床応用においては、検査バリデーションと規制遵守のための標準化されたガイドラインが、特に異なる地域間で存在しないことが、NGSベースの診断法の普及を妨げる要因となっている。さらに、多様なバイオインフォマティクスツールやデータフォーマットがこの課題をさらに悪化させ、データをシームレスに統合して解析することを困難にしている。

これらの標準化の問題に対処することは、高品質の結果を保証し、NGS技術への信頼を醸成し、研究および臨床領域全体でより広範な採用を可能にするために極めて重要です。

世界の次世代シーケンサー市場のエコシステム分析には、技術開発者、消耗品サプライヤー、製品・サービスプロバイダー、研究機関、臨床ラボ、病院、バイオテクノロジー企業などのエンドユーザーが含まれます。規制当局や標準化団体も極めて重要な役割を果たしており、市場動向、イノベーション、NGSデータの倫理的利用に影響を与えています。このような複雑なネットワークを理解することは、シーケンス技術の進歩を推進する上で極めて重要です。

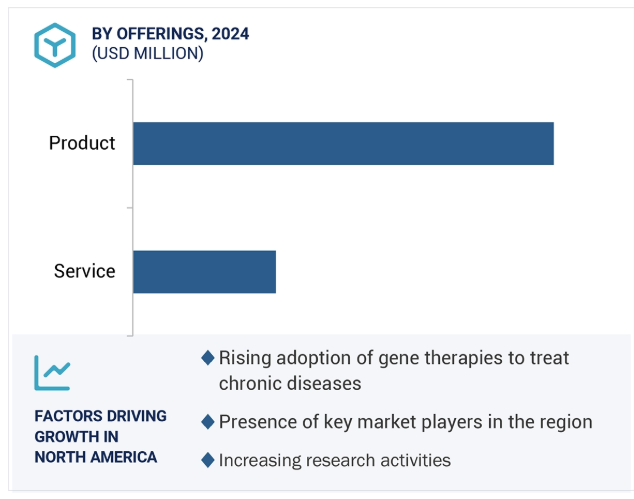

次世代シーケンサー市場は、提供物によって製品とサービスに区分されます。次世代シーケンシング市場は、さまざまな研究、診断、治療アプリケーションの達成に重要な役割を果たすため、製品の市場シェアが最も高い。シーケンシング技術の幅広い利用により、機器、消耗品、試薬に対する膨大な需要が生じている。これらのツールの重要性は、サンプル調製から始まり、幅広い応用のためのデータ解釈に至るまで、シーケンス解析を実施する際の主な鍵となる。個別化医療、がん研究、疾病診断への関心の高まりは、シーケンス製品に対する需要を着実に増加させている。精密医療のためのゲノムベースの検査には、遺伝的変異を正確かつ迅速に同定する信頼性の高い製品の強固なパイプラインが必要です。研究環境では、遺伝子発現、エピジェネティック修飾、ゲノムワイドな関連を研究するために、先進的な機器や試薬が必要とされています。より効率的で費用対効果の高いシークエンシング技術など、製品革新の絶え間ない進歩は、製薬会社、学術機関、医療提供者のゲノミクス・ユーザーの裾野を広げ続けている。このことは、最先端の研究と臨床的進歩を提供しながら、次世代シーケンサー市場を前進させる中心が製品であり続けることを保証するはずです。

診断用途別では、次世代シーケンサー市場はがん診断、感染症診断、生殖医療診断、その他の診断用途に区分される。2023年には、がん診断分野が次世代シーケンシング市場で最大のシェアを占めた。これは、癌の種類別有病率が上昇し、その広範なゲノムプロファイリングに対する需要が増加していることに起因している。NGSは、遺伝的に駆動される疾患の性質上、がんの検出、診断、治療において重要である。事実、突然変異やDNAの変化は、定義上がんを構成する異常な細胞増殖を引き起こす。次世代シーケンシングやその他の分子診断ツールなどのゲノミクス技術には、この種の変異の詳細なプロファイリングを行い、がんをより良く、より早く発見する可能性がある。腫瘍学が診断用途を独占する主な要因のひとつは、精密医療である。これは腫瘍ゲノムのプロファイリングを容易にし、その結果、個々の患者を治療する際に腫瘍医が変異をターゲットとすることで、与えられた患者に的を絞った適切な治療を行うよう腫瘍医を導く。肺がん、乳がん、大腸がんなど、特定の変異を適切な治療法に適合させることができるがんでは、その結果が大幅に改善されている。治療反応のモニタリングや微小残存病変の検出において、技術がますます採用されるようになっている。診断分野では、世界的ながん罹患率の上昇と、NGSベースの検査が利用しやすくなったことで、早期発見、予後の改善、最適な治療法の選択といった変革的なメリットが期待できるがん領域でのシェアが高まっている。

プラットフォーム技術別に見ると、NGS市場は、合成によるシーケンス、イオン半導体シーケンス、1分子リアルタイムシーケンス、ナノポアシーケンス、その他のシーケンス技術に区分される。2023年には、シーケンシングが市場の最大シェアを占めた。SBS技術はエラー発生率が低く、高品質なデータが特徴であるため、全ゲノムシーケンスや臨床シーケンスのような重要なアプリケーションに選ばれている。ゲノミクス、トランスクリプトミクス、エピゲノミクス、メタゲノミクスなどのアプリケーションでSBSが広く使用されているため、市場への浸透が拡大している。また、大規模プロジェクト向けのハイスループットシーケンスと小規模アプリケーションの両方をサポートしているため、さまざまな研究や臨床のニーズに汎用的に対応できます。SBSベースのシステムでNGS市場をリードするイルミナは、この技術の採用に大きな役割を果たしている。

次世代シーケンサー市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカの6つの主要地域に区分される。北米は2023年におけるゲノミクスの最大地域市場であり、ヨーロッパは第2位の市場である。北米のシェアが大きいのは、医療におけるWGSの受け入れと統合が進んでいることに加え、医療にNGSを統合するための政府の取り組みや政策が市場の成長をさらに後押ししているためである。北米が巨大なシェアを持つもう一つの要因は、政府および民間部門からのゲノム研究に対する潤沢な資金と支援である。例えば、All of US Research Programは、医療成果を改善するために大量のゲノムデータを生成することを目的とした大規模プログラムであり、シーケンス技術の需要増加に拍車をかけている。実際、米国とカナダの多くの研究機関や大学は、がんゲノミクス、薬理ゲノミクス、集団ゲノミクスのイノベーションを加速させるシーケンス研究に深く関わってきた。北米の高度な医療インフラも、シーケンシング技術のクリニックへの普及を後押ししている。特にがん領域では、NGSベースの診断や標的治療に対する需要が高まり、個別化医療に対する需要が高まっていることが成長をさらに後押ししている。

しかし、アジア太平洋地域は、臨床診断におけるアプリケーションの増加、カスタムメイド医療への注目の高まりにより、市場で最も急成長するセグメントと推定される。

主要企業・市場シェア

2024年5月、Oxford Nanopore Technologies社はTwist Bioscience社と共同で、新しいファーマコゲノミクス・ベータプログラムを開始した。この研究用ロングリード・ファーマコゲノミクス・ソリューションは、サンプルからファーマコゲノミクスのスターアレルコールまで、単一のエンドツーエンドのワークフローで明確な遺伝学的結果を提供するように設計されている。

2023年9月、PacBio社はHamilton社、Integra社、Revvity社、Tecan社との提携を発表し、RevioおよびSequel II、IIEシステムでシーケンシングを行うためのサンプル前処理を完全に自動化したプロトコルを作成する。

次世代シーケンサー市場の主要企業は以下の通り。

Illumina, Inc. (US)

Thermo Fisher Scientific Inc. (US)

Agilent Technologies, Inc. (US)

F. Hoffmann-La Roche Ltd. (Switzerland)

QIAGEN (Germany)

Danaher Corporation (US)

Revvity (US)

Eurofins Scientific (Luxembourg)

PacBio (US)

Oxford Nanopore Technologies plc. (UK)

Takara Bio Inc. (Japan)

BGI Group (China)

Merck KGaA (Germany)

BD (US)

10X Genomics (US)

New England Biolabs (US)

Promega Corporation (US)

Novogene Co., Ltd. (China)

LGC Limited (UK)

WuXi Biologics (China)

MGI Tech Co. Ltd. (China)

Tecan Trading AG (Switzerland)

Twist Bioscience (US)

Azenta US, Inc. (US)

GenScript (US)

SD Biosensor, Inc. (South Korea)

Fulgent Genetics (US)

Hamilton Company (US)

Zymo Research Corporation (US)

NeoGenomics Laboratories (US)

Psomagen (US)

【目次】

はじめに

1

研究方法論

43

要旨

89

プレミアムインサイト

115

市場概要

154

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 技術分析 主要技術 – 合成によるシーケンス – イオン半導体シーケンス – ナノポアシーケンス – smrtシーケンス補完技術 – 自動サンプル調製システム – バイオインフォマティクスおよびデータ解析プラットフォームi – クリスプルを用いた標的シーケンス – マルチプレックスpcr隣接技術 – シングルセルシーケンス技術 – マルチオミクス統合 – 空間ゲノミクスおよびトランスクリプトミクス – 遺伝子編集技術

5.4 顧客のビジネスに影響を与えるトレンド/混乱

5.5 価格分析 主要プレイヤー別製品平均販売価格動向(2021-23年) 地域別製品平均販売価格動向(2021-23年)

5.6 バリュー/サプライチェーン分析

5.7 エコシステム分析

5.8 特許分析

5.9 規制情勢 規制機関、政府機関、その他の組織 規制フレームワーク

5.10 2025-2026年の主要会議・イベント

5.11 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 既存プレーヤー間の競争上のライバル関係

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー エンドユーザーの購買基準

5.13 投資と資金調達のシナリオ

5.14 ケーススタディ

5.15 AI/GENのNGS市場への影響

5.16 貿易データ

次世代シーケンサー市場、オファリング別、2022年~2029年(百万米ドル)

187

6.1 はじめに

6.2 製品

6.3 サービス

次世代シーケンサー製品市場、種類別、2022年~2029年(百万米ドル)

202

7.1 はじめに

7.2 消耗品 ライブラリー前処理キット・試薬 シーケンスキット・試薬 その他消耗品

7.3 プラットフォーム シーケンシングプラットフォーム – イルミナ – サーモフィッシャーサイエンティフィック – オックスフォード・ナノポア・テクノロジーズ – パックバイオ – その他ngsプラットフォーム ライブラリー調製プラットフォーム

7.4 バイオインフォマティクスツール データ解析ソフトウェア&ワークベンチ データ可視化ツール その他ツール

次世代シーケンスプラットフォーム市場、技術別、2022-2029年(百万米ドル)

227

8.1 導入

8.2 合成によるシーケンス

8.3 イオン半導体シーケンス

8.4 1分子リアルタイムシーケンス

8.5 ナノポアシーケンス

8.6 その他のシーケンス技術

次世代シーケンサー製品市場、ワークフロー別、2022年~2029年(百万米ドル)

259

9.1 導入

9.2 サンプル前処理/プレシーケンス

9.3 シーケンス

9.4 データ解析

次世代シーケンサー製品市場、エンドユーザー別、2022年~2029年(百万米ドル)

308

10.1 導入

10.2 製薬・バイオテクノロジー企業

10.3 臨床・診断ラボ

10.4 学術・研究機関

10.5 クロス&CDMOS

次世代シーケンサーサービス市場、種類別、2022-2029年(百万米ドル)

319

11.1 導入

11.2 プレシーケンスサービス サンプル調製/分離ライブラリー調製&ターゲット濃縮品質管理

11.3 シーケンスサービス エクソームおよび標的リシーケンスとカスタムパネル RNAシーケンス de novoシーケンス チップシーケンス 全ゲノムシーケンス メチルシーケンス その他のシーケンスサービス

11.4 バイオインフォマティクスとデータ解析サービス データ解析サービス データの可視化と解釈 データ保管と管理サービス

11.5 NGSプラットフォーム向けサービス

次世代シーケンスサービス市場、ワークフロー別、2022-2029年(百万米ドル)

370

12.1 導入

12.2 プレシーケンス

12.3 シーケンス

12.4 データ解析

次世代シーケンサーサービス市場、エンドユーザー別、2022~2029年(百万米ドル)

408

13.1 導入

13.2 病院・臨床検査室

13.3 製薬・バイオテクノロジー企業

13.4 学術・研究機関

13.5 その他のエンドユーザー

次世代シーケンサー市場、用途別、2022-2029年(百万米ドル)

467

14.1 導入

14.2 診断アプリケーション がん診断 感染症診断 生殖医療診断 その他の診断アプリケーション

14.3 創薬・医薬品開発 ファーマコゲノミクス その他の創薬・医薬品開発アプリケーション

14.4 農業・動物研究

14.5 その他のアプリケーション

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 2697