市場概要

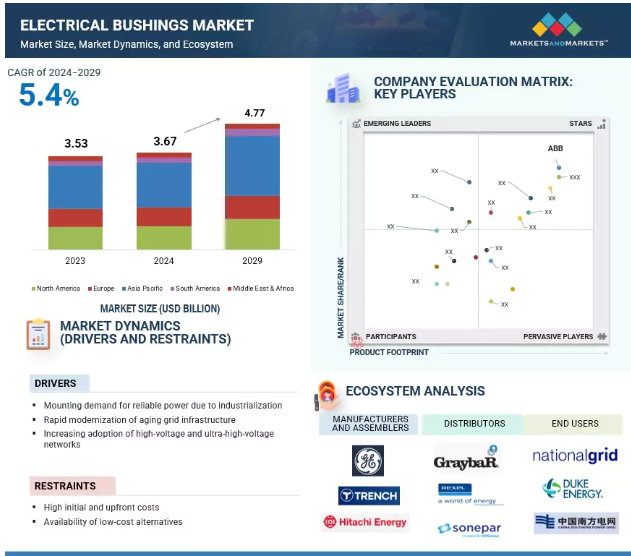

電気ブッシング市場は、2024年の36.7億米ドルから2029年には47.7億米ドルに成長し、年平均成長率は5.4%と予測されている。市場の主な促進要因としては、電力インフラへの投資の増加、再生可能エネルギー源の採用の増加、送電網の近代化への注目の高まりなどが挙げられる。高いエネルギー需要に対応するための送配電網の拡大が、市場をさらに牽引している。樹脂含浸紙(RIP)や樹脂含浸合成樹脂(RIS)ブッシングなどの高度な絶縁技術は、市場のプレーヤーにとって有利な成長機会をさらに生み出す。

世界の電気ブッシング市場の主な促進要因の1つは、工業化によって信頼性の高い電力に対する需要が高まっていることである。アジア太平洋、アフリカ、南米の経済が工業化するにつれて、安定した中断のない電力供給へのニーズは高まり続けている。この要求は、電気ブッシングを含む高品質の電気インフラ部品に対する需要の急増につながる。都市化に伴う工業化では、電力網の拡張とアップグレードが必要であり、電力網は変圧器、遮断器、その他の電気装置用のブッシングなどの重要部品に大きく依存している。

国際エネルギー機関(IEA)によると、産業部門の急成長は高性能送配電システムの必要性に直結する。電気ブッシングは高圧電力を安全に送電するために不可欠な部品となっており、そのため製造業、石油・ガス、重機などの産業で多くの用途がある。さらに、風力や太陽光を利用したエネルギー生産が送電網にとって困難なものとなっており、高品質ブッシングのサプライヤーが製品を開発する機会を生み出している。この傾向は今後も続き、電気ブッシング市場の成長につながると思われる。

電気ブッシングの初期費用や先行費用が高いことは、特に予算に制約のある産業や発展途上地域の産業にとって、世界市場の大きな足かせとなっている。一般に、電気ブッシング、特に高電圧用途で使用されるものは、磁器やガラスなどの先端材料や複合絶縁材で製造されるため、製造コストが上昇する。これらの部品の長期的な信頼性と耐久性を確保するために必要なエンジニアリングと設計要件により、高い資本支出が発生する。

電気ブッシングの調達、設置、メンテナンスは、しばしば高額な初期費用となる。運用コストを最小限に抑え、短期的な収益性を向上させるために、ブッシングのエンドユーザーはしばしば低コストの代替品を探す。これは、費用対効果の高いソリューションへのニーズが高い新興国においてより顕著であり、その結果、より安価な代替品への需要が高まっている。電気ブッシングは長期的な価値を提供するものではあるが、初期費用が莫大なためエンドユーザーの数が減り、市場の成長が抑制される可能性がある。したがって、この障壁を克服する唯一の方法は、コストを削減し、電気ブッシングをより多くの用途で経済的に利用できるようにする革新的な方法である。

再生可能エネルギー源を電力網に統合する傾向がますます強まっており、電気ブッシング市場に有利な成長機会をもたらしている。各国は、太陽光発電、風力発電、水力発電などのエネルギー源に急速に移行している。そのため、既存のインフラのアップグレードが必要となっている。電気ブッシングは、送電網の変圧器、サーキットブレーカー、その他のコンポーネントを接続し、効率的な送電と配電を可能にする重要なものとして浮上してきた。再生可能エネルギー発電の変動性と分散性は、より高い電圧と変動する電力負荷を処理できるようにするため、送電網の高度なインフラを必要とする。こうした要因が高性能ブッシングの需要を高めている。再生可能エネルギーを統合するための送電網の拡張とアップグレードには、エネルギー損失を最小限に抑えながらシステムの安定性を確保する信頼性の高い絶縁ソリューションが必要です。複合ブッシングや樹脂絶縁ブッシングは、電力システムの効率的な運用を保証するため、再生可能エネルギープロジェクトでますます使用されるようになっている。世界中の政府がネット・ゼロ・エミッションを目指し、グリーン電力プロジェクトに投資しているため、電気ブッシングのような信頼性の高いグリッド部品に対する需要は大幅に増加すると予想される。このため、技術革新の余地は十分にあり、市場関係者は再生可能エネルギーを動力とする送電網を通じて大きな利益を得、事業を強化することができる。

再生可能電力を統合するための送電網の拡張とアップグレードには、エネルギー損失を最小限に抑えながらシステムの安定性を確保する信頼性の高い絶縁ソリューションが必要である。複合材料や樹脂で絶縁されたブッシングは、電力システムの効率的な運用を保証するため、再生可能エネルギープロジェクトでますます使用されるようになっている。世界中の政府がネット・ゼロ・エミッションを目指し、グリーン電力プロジェクトに投資しているため、電気ブッシングのような信頼性の高いグリッド部品に対する需要は大幅に増加すると予想される。このため、技術革新の余地が十分にあり、市場関係者は再生可能エネルギーを動力とする送電網を通じて大きな利益を得、事業を強化することができる。

世界の電気ブッシング市場における重要な課題の1つは、製造とカスタマイズの難しさである。電気ブッシングは、運用基準、さまざまな種類の電圧、絶縁、環境条件など、非常に特殊な基準に対応した設計が必要である。さらに、スイッチギア・システムの高圧変圧器や再生可能エネルギー・プロジェクトなど、個々の用途に適合させるには、通常、カスタマイズが唯一の方法となる。実際、メーカーは精密工学、材料品質、国際電気標準会議(IEC)や米国規格協会(ANSI)などの厳格な国際安全・性能規格への準拠に頼らざるを得ず、製造の複雑さが増しています。

RIPやRISといった現代のブッシュは、非常に高度な製造技術と莫大な設備投資を必要とします。このように高度にカスタマイズされたソリューションが要求されるため、大量生産は難しく、リードタイムが長くなり、コストが上昇し、メーカーやエンドユーザーにとって困難なものとなっています。さらに、高品質のブッシュは、優れた耐久性、性能の信頼性、過酷な条件への耐性を生み出すために、専門的な機械と技術的な専門知識を必要とします。これらを総合すると、かなり複雑な作業となる。これらすべての要求を満たすには、大規模な研究開発、革新的な設計プロセス、低コストで効果的にカスタマイズの要求を満たすための戦略的協力が必要です。

主要企業・市場シェア

世界の電気ブッシング・エコシステムは、製品の供給と市場の成長を確実にするために独自の機能を果たす主要プレーヤーで構成される統合ネットワークである。原材料サプライヤーは磁器、樹脂、複合材料、銅やアルミなどの金属など、高性能ブッシングの製造に欠かせない重要なインプットを供給する。製造業者や組立業者はこの原材料を利用して、異なる電圧レベルや様々な種類の絶縁体に適合するブッシングを製造し、品質管理と安全レベルを維持している。

中間流通業者やサプライヤーは、電気ブッシングの効率的な出荷を世界的に促進し、ユーティリティ、産業、再生可能エネルギー分野のプロジェクトや用途のニーズに応える仲介的役割を担っている。ユーティリティ(送電・配電網)、工業(重工業・製造業)、商業セクター、再生可能エネルギーセクターのエンドユーザーからブッシングの需要がある。ブッシングは、信頼性の高い変圧器、開閉装置、その他の重要な電気装置に使用されている。IECやANSIなどの規制機関は、製品の安全性、品質、環境コンプライアンス基準を実施しています。このように、エコシステム全体が技術革新を促進し、市場の需要を生み出し、世界のエネルギーインフラのニーズに対応する先進的なソリューションを統合するためのサポートを提供している。ABB(スイス)、Siemens(ドイツ)、Trench Group(ドイツ)、General Electric Company(アメリカ)、Schneider Electric(フランス)、Eaton(アイルランド)、RHM International LLC(アメリカ)、Hitachi Energy Ltd. (スイス)、Hubbell, Inc. (スイス)、ハッベル(アメリカ)などが電気ブッシングエコシステムの主要参加企業である。

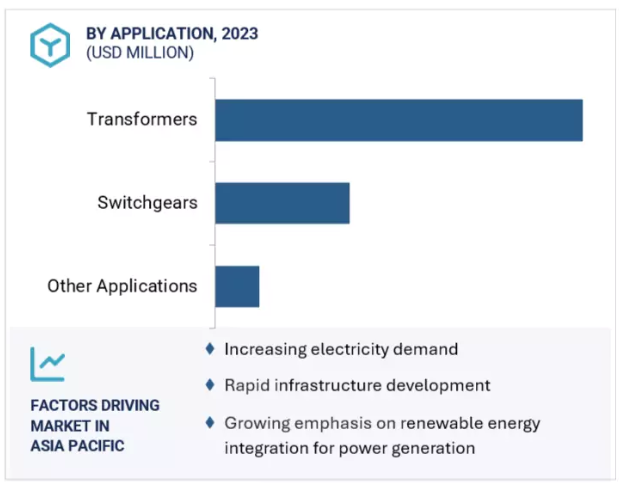

2024年には、変圧器分野が世界の電気ブッシング市場で最大のシェアを占めると予想されている。これは、変圧器が送配電システムに不可欠な部品であるためである。電気ブッシングは、変圧器のケーシングを通して高電圧導体を絶縁し安全に導き、効率的で信頼性の高いエネルギー伝送を確保するために重要である。送電網の改善と拡張への投資の増大、および都市部や工業地帯における電力需要の増大は、変圧器に対する高い需要を生み出している。太陽光発電所や風力発電所を含む再生可能エネルギーの世界的な統合傾向は、昇圧変圧器や降圧変圧器の設置を後押しし、高品質の電気ブッシングの需要を高めている。

アジア太平洋やアフリカの新興国ではインフラが急速に発展しており、安定した送電網を確保するために最新の変圧器技術が応用されている。さらに、RIPブッシングやRISブッシングなどの新しいブッシング材料の開発は、システムのライフサイクルを長くすることができるため、変圧器のメンテナンス頻度を減らすのに役立っている。変圧器は現代のエネルギーインフラに不可欠な部品であるため、電気ブッシング市場の変圧器セグメントは依然として主導的地位を固めている。

ポリマーセグメントは、その優れた技術的性能、堅牢性、経済性により、2023年の世界の電気ブッシング市場で第2位のシェアを占めた。ポリマー絶縁ブッシングは、軽量構造と高い機械的強度を持ち、輸送、設置、メンテナンスの複雑さを軽減するなどの利点がある。湿気、汚染、極端な環境条件はポリマー絶縁ブッシングに与える抵抗が少なく、沿岸地域、高汚染地域、悪天候地域での重要な用途に適しています。これらの特徴により、特に高圧変圧器、サーキットブレーカー、開閉装置システムにおいて、故障率が少なく、長寿命が保証される。再生可能エネルギー・システムやスマート・グリッド技術の普及に伴い、最新の送電網の信頼性と効率性から、その需要は増加している。

その抗フラグメンテーション特性は、磁器ベースの同等品と比べて故障時に安全であることを意味する。材料技術の開発により、ポリマー断熱材の強度と性能はさらに向上しており、送配電における優位性は今後も続くだろう。アジア太平洋、ヨーロッパ、北米では、送電網近代化プロジェクト、工業化、インフラ整備への投資が増加しており、ポリマーブッシュがトップの座を維持できるよう、大きな成長が見込まれている。

含油紙(OIP)ブッシングセグメントは、世界の電気ブッシング市場で最大の市場シェアを占めている。OIPブッシングは、高い信頼性と優れた誘電特性を持ち、高電圧用途で使用されてきた長い歴史を持つ製品である。OIPブッシングは紙絶縁とオイル含浸を組み合わせたもので、優れた絶縁強度を提供することで電気的性能を高め、電気絶縁破壊の可能性を低減する。OIPブッシングは、高電圧や高負荷の条件にも対応できます。このため、送配電網の電力変圧器、サーキットブレーカー、リアクターなどの重要な用途に広く採用されている。

OIPブッシングが好まれる理由は、その費用対効果と長寿命にある。ポリマーブッシュやRIPブッシングなどの代替技術の人気が高まっているにもかかわらず、OIPブッシングはその実績から優位を占めています。ユーティリティや産業界で広く採用されています。OIPブッシングに施された設計により、高温・高圧などの環境条件の変化にも安定した性能を発揮します。また、特にアジア太平洋とヨーロッパでは、送電網の近代化、発電プロジェクト、老朽化したインフラの交換などの需要が続いており、OIPブッシングの市場シェアを強化している。

インフラ整備、工業化、電力需要の成長が非常に速いため、世界の電気ブッシング市場で最大のシェアを占めるのはアジア太平洋地域である。中国、インド、日本、韓国などの国々では、発電、送電、配電網への投資が増加しており、高品質の電気ブッシングが必要とされている。再生可能エネルギーの配電ミックスへの統合の急増は、スマートグリッド技術を含む大規模事業によって補完され、強力で効率的な電気部品への需要を高めている。

加えて、アジア太平洋地域の支配的な地位は、大規模な生産と供給能力によるものであり、同地域に駐在する大手ブッシングメーカーはほとんどない。さらに、アジア太平洋地域における電気自動車のインフラ整備は、信頼性の高いエネルギーソリューションを必要とし、市場の需要を増大させている。産業部門、特に重工業と自動車製造の成長により、高電圧の電気装置への要求が高まっており、これが電気ブッシングの採用の引き金となっている。また、インドや東南アジアなどの発展途上国の送電網を改善するための政府の取り組みも、同地域の市場シェアをリードする重要な要因となっている。

2023年12月、Yash Highvoltage Insulators Pvt. Ltd.は245kV OIPトランスブッシングを発表し、製品ポートフォリオを拡大した。この新製品は、樹脂含浸合成樹脂(RIS)ブッシングなど、さまざまな種類の変圧器ブッシングを含む現在の製品群を補完するものである。

2023年10月、シーメンス・エナジーはポートフォリオ合理化戦略の一環として、Trench事業を投資会社Tritonに売却した。この動きは、シーメンスエナジーを中核事業に再集中させることを目的としたいくつかの戦略的行動の一つである。

2023年4月、シーメンスは、インテリジェンスと性能を強化するために設計された先進のケーブル接続ブッシング、SIBushingを発表した。SIBushingは配電システムの卓越した透明性と正確な計測を提供し、従来の計器用変圧器技術と比較して消費電力を大幅に削減する。

2023年4月、イートンは江蘇ライアン電気有限公司を買収した。Ltd.を買収した。この戦略的な動きはイートンの市場プレゼンスを強化し、ユーティリティ、エネルギー、および産業部門における地位を固めることを目的としている。

電気ブッシング市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されている。電気ブッシング市場の主要プレーヤーは以下の通りである。

ABB (Switzerland)

Siemens (Germany)

Trench Group (Germany)

Schneider Electric (France)

Eaton (Ireland)

General Electric Company (US)

Hitachi Energy Ltd. (Switzerland)

Nexans (France)

CG Power & Industrial Solutions Ltd. (India)

Hubbell (US)

Gamma Insulators (US)

Polycast International (US)

RHM International, LLC (US)

Reliance Potteries (India)

PFISTERER Holding SE (Germany)

Webster Wilkinson Ltd. (UK)

Bushing (Beijing) HV Electric Co., Ltd (China)

Yash Highvoltage Insulators Pvt. Ltd. (India)

Nu-Cork Products Pvt Ltd (India)

Jiangshan Scotech Electrical Co., Ltd. (China)

ChinSun (China)

Dalian Hivolt Power System Co.,Ltd. (China)

Nanjing Electric HV Bushing Co.,Ltd. (China)

Baoding Hewei Power Technology Co., Ltd (China)

Massa Izolyator Mehru Pvt. Ltd. (MIM Pvt. Ltd.) (India)

SUKRUT Electric Co. Pvt. Ltd. (India)

Barberi Rubinetterie Industriali S.r.l. (Italy)

SAVER S.p.A. (Italy)

Yueqing Liyond Electric Co., Ltd. (China)

Meister International, LLC. (US)

【目次】

はじめに

24

研究方法論

30

要旨

44

プレミアムインサイト

50

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 産業化による信頼性の高い電力需要の高まり- 老朽化した送電網インフラの急速な近代化- 高電圧および超高電圧送電プロジェクトへの注目の高まり RESTRAINTS- 初期コストおよび先行コストの高さ- 低コストの代替手段の利用可能性 OPPORTUNITIES- 再生可能エネルギーの送電網への統合の増加- スマートグリッドインフラの拡大への注目の高まり- 新興国における産業の急速な成長 CHALLENGES- 複雑な製造要件およびカスタマイズ要件- メンテナンスおよび交換に伴う課題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 エコシステム分析

5.5 価格分析 電気ブッシングの指標価格(絶縁材料別)(2023年 電気ブッシングの平均販売価格動向(地域別)(2021~2023年

5.6 投資と資金調達のシナリオ

5.7 サプライチェーン分析

5.8 技術分析 主要技術-先進絶縁技術-スマートブッシング 隣接技術-積層造形技術

5.9 主要会議・イベント(2025~2026年

5.10 関税と規制の状況 関税分析(HSコード854620) 規制機関、政府機関、その他の組織のコードと規制

5.11 貿易分析 輸入シナリオ(HSコード854620) 輸出シナリオ(HSコード854620)

5.12 特許分析

5.13 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 ケーススタディ分析 欧州の電力会社が高圧システムの運用効率を高めるためにBiitブッシングを導入 シーメンスのブッシングにより、Technische Betriebe Glarus Nord社は安全で持続可能な電力供給を実現し、グリッドの透明性を高めることができた。

5.16 電機用ブッシング市場におけるGEN AI/AIの影響

5.17 マクロ経済の見通し GDPの見通し エンドユーザーによる研究開発費投資 電力セクターの成長

電気ブッシング市場、用途別

102

6.1 導入

6.2 送電網インフラの整備が進む変圧器がセグメント成長を押し上げる

6.3 急速な工業化と都市化がスイッチギヤの成長を促進する

6.4 その他の用途

電気ブッシング市場:エンドユーザー別

108

7.1 導入

7.2 再生可能エネルギー源の普及が進む公益事業がセグメント成長を促進する

7.3 自動化とデジタル化を重視する産業用機器の増加が市場成長を促進する

7.4 商業用ではエネルギー効率の高い持続可能な建物の建設が増加し、需要を喚起する。

7.5 データセンターでは無停電で効率的な電力供給システムのニーズが高まり、市場を牽引する

7.6 再生可能エネルギーによる発電でクリーンエネルギーへの依存度が高まり、分野別成長を後押しする

7.7 その他のエンドユーザー

電気ブッシング市場:絶縁材料別

118

8.1 導入

8.2 送電・配電システムにおける磁器の動作信頼性が需要を促進

8.3 ポリマーの柔軟性向上と軽量特性がセグメント成長を促進する

8.4 ガラスの耐久性、耐薬品性、誘電性能がセグメント成長を促進する

電気ブッシング市場、タイプ別

124

9.1 導入

9.2 コスト効率と動作寿命の長さがセグメント成長を加速する含油紙ブッシング

9.3 再生可能エネルギー消費の増加と送電網の近代化が需要を押し上げる樹脂含浸紙ブッシング

9.4 その他のタイプの電気ブッシング市場(電圧別

電気ブッシング市場:電圧別

131

10.1 導入

10.2 36kVまで 都市インフラの近代化が市場を牽引

10.3 37~230kv 都市化、工業化、国境を越えたエネルギー取引の増加がセグメント成長を促進する

10.4 230kV超では長距離送電のニーズが高まり、セグメントの成長を促す

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 6145