市場規模

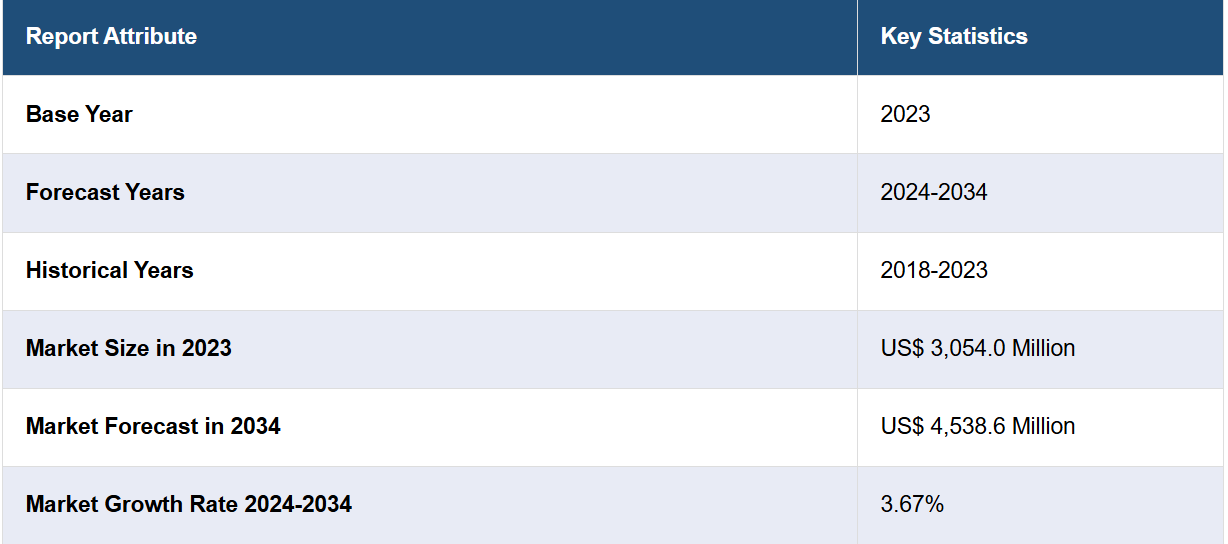

7つの主要な高眼圧症市場は、2023年に30億5400万米ドルに達しました。IMARC Groupは、今後7MMが2034年までに45億3860万米ドルに達し、2024年から2034年の年間平均成長率(CAGR)は3.67%になると予想しています。

外傷や手術が原因で眼内の炎症、瘢痕化、構造異常が深刻化し、房水の正常な流出が妨げられることが、主に眼圧亢進症市場を牽引しています。これに加え、遺伝的素因、眼の排水システムの加齢による変化、糖尿病などの基礎疾患、副腎皮質ステロイドの長期間使用など、関連する複数のリスク要因の増加も市場の成長を後押ししています。さらに、房水の排出を促進したり房水の産生を抑制したりして眼圧を下げるための点眼薬の使用が増加していることも、市場成長の重要な要因となっています。また、レーザーや冷凍療法で毛様体を標的にし、房水の産生能力を低下させるサイクロフォトコアギュレーションの人気が高まっていることも、市場に明るい見通しをもたらしています。それ以外にも、周辺組織を傷つけることなく標的治療が可能であること、ダウンタイムが最小限で回復が早いこと、持続的な眼圧コントロールによる長期的な潜在的利益など、さまざまな関連メリットを理由に選択的レーザー線維柱帯形成術の利用が増加していることから、今後数年間は高眼圧症市場が牽引されると予想されます。

IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本における高眼圧症市場を徹底的に分析しています。これには、治療慣行、市場内、パイプラインの薬剤、個々の治療法のシェア、7つの主要市場にわたる市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、このレポートは、7つの主要市場にわたる現在の患者数と将来の患者数も提供しています。このレポートによると、米国は高眼圧症患者数が最も多く、またその治療市場も最大となっています。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなども報告書に記載されています。この報告書は、メーカー、投資家、事業戦略家、研究者、コンサルタント、および高眼圧症市場に何らかの利害関係を有する方、または何らかの形で市場参入を計画している方にとって必読の報告書です。

最近の動向:

2024年2月、Skye Bioscience, Inc.は、第2a相試験において56人の患者にSBI-100 Ophthalmic Emulsion (OE) を投与し、全患者に対する最終試験訪問を完了したと発表した。SBI-100 OEは、局所的に眼に適用されるカンナビノイド受容体タイプ1アゴニストである。高眼圧症による眼圧上昇の患者の未充足のニーズを満たすために開発されている。

2024年2月、Nicox SAは、高眼圧症患者の眼圧下降を目的とした、同社の一酸化窒素(NO)供与ビマトプロスト点眼薬であるNCX 470の日本における独占的開発・販売権を興和株式会社に供与する契約を締結したと発表した。

2023年12月、Glaukos社は、iDose TR(トラボプロスト眼内インプラント)の新薬承認申請(NDA)がFDAに承認されたと報告した。この承認により、iDose TR 75 mcgを片眼につき1回投与することが許可された。プロスタグランジンアナログの適応症には、高眼圧症患者の眼圧下降が含まれる。

2023年9月、Graefe’s Archive for Clinical and Experimental Ophthalmology誌に掲載されたMERCURY-3試験の結果は、緑内障患者に対する代替の固定用量配合剤(FDC)治療オプションとして、ロクラニダ(ラタノプロスト/ネタスジル)の追加を支持するものでした。

主なハイライト:

高眼圧症の人口有病率は、40歳以上の人口で4.5%から9.4%と推定されており、年齢が上がるにつれてその頻度も増加します。

アフリカ系カリブ人は高眼圧症のリスクが高く、世界で最も高眼圧症の有病率が高い地域です(12.6%)。

米国では、40歳以上の非ヒスパニック系白人の眼圧亢進症の発生率は4.5%で、75歳から79歳では7.7%に上昇します。

調査結果によると、未治療の眼圧亢進症患者の約10%が5年以内に原発開放隅角緑内障を発症しています。

女性は男性よりも眼圧亢進症を発症するリスクが高いです。

薬剤:

ロックラタン(ネタースジルおよびラタノプロスト点眼液)0.02%/0.005%は、開放隅角緑内障または高眼圧症の患者の高眼圧(IOP)を緩和する2種類の処方薬の混合薬です。この薬は、患眼に1日1回、夕方に1滴投与することが推奨されています。

AGN-193408徐放型製剤は、アボット社により緑内障治療薬として臨床開発中です。この治療薬候補はプロスタグランジンF2α受容体を標的として作用し、眼内インプラントとして投与されます。

QLS-101は、新しいATP感受性カリウム(KATP)チャネルモジュレーターで、点眼薬として投与されます。眼圧の重要な要素である遠位流出抵抗と強膜静脈圧(EVP)に対処します。また、線維柱帯網の遠位にある眼球の流出路と強膜動脈を拡張することで眼圧を下げます。

調査期間

基準年:2023年

歴史期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国における分析対象

過去の、現在の、および将来の疫学シナリオ

過去の、現在の、および将来のocular hypertension市場の実績

市場における各種治療カテゴリーの過去の、現在の、および将来の実績

ocular hypertension市場における各種薬剤の売上

市場における償還シナリオ

市場および開発中の薬剤

競合状況

このレポートでは、現在市場に出回っている高眼圧症治療薬と後期開発段階にあるパイプラインの薬についても詳細な分析を行っています。

市場に出回っている薬

薬の概要

作用機序

規制状況

臨床試験結果

薬の普及状況と市場実績

後期開発段階にあるパイプラインの薬

薬の概要

作用機序

規制状況

臨床試験結果

薬の普及状況と市場実績

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 ocular hypertension(高眼圧症) – はじめに

4.1 概要

4.2 規制プロセス

4.3 疫学(2018~2023年)および予測(2024~2034年

4.4 市場概要(2018~2023年)および予測(2024~2034年

4.5 競合情報

5 高眼圧症 – 疾患概要

5.1 はじめに

5.2 症状および診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 高眼圧症 – 疫学と患者数

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.2.3 年齢別疫学(2018年~2034年

7.2.4 性別疫学(2018年~2034年

7.2.5 診断例(2018年~2034年

7.2.6 患者数/治療例(2018年~2034年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.3.3 年齢別疫学(2018年~2034年)

7.3.4 性別による疫学(2018年~2034年)

7.3.5 診断された症例(2018年~2034年)

7.3.6 患者数/治療された症例(2018年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.4.3 年齢別疫学(2018年~2034年)

7.4.4 性別疫学(2018年~2034年)

7.4.5 診断例(2018年~2034年)

7.4.6 患者数/治療例(2018年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.5.3 年齢別疫学(2018年~2034年)

7.5.4 性別ごとの疫学(2018年~2034年)

7.5.5 診断された症例(2018年~2034年)

7.5.6 患者数/治療された症例(2018年~2034年)

7.6 英国の疫学シナリオ

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.6.3 年齢別疫学(2018年~2034年)

7.6.4 性別疫学(2018年~2034年)

7.6.5 診断された症例(2018年~2034年)

7.6.6 患者数/治療された症例(2018年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.7.3 年齢別感染症(2018年~2034年)

7.7.4 性別感染症(2018年~2034年)

7.7.5 診断された症例(2018年~2034年)

7.7.6 患者数/治療された症例(2018年~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018年~2023年)

7.8.2 疫学予測(2024年~2034年)

7.8.3 年齢別疫学(2018年~2034年)

7.8.4 性別疫学(2018年~2034年)

7.8.5 診断された症例(2018年~2034年)

7.8.6 患者数/治療された症例(2018年~2034年)

7.9 日本の疫学シナリオ

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

7.9.3 年齢別有病率(2018年~2034年)

7.9.4 性別有病率(2018年~2034年)

7.9.5 診断例(2018年~2034年)

7.9.6 患者数/治療例(2018年~2034年)

8 高眼圧症 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 高眼圧症 – 未充足ニーズ

10 高眼圧症 – 治療の主要評価項目

11 高眼圧症 – 上市製品

11.1 トップ7市場における高眼圧症治療薬の上市製品リスト

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

11.1.1.6 競合製品

11.1.2 Durysta (ビマトプロスト徐放) – AbbVie

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 Lumigan(ビマトプロスト) – AbbVie

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場における売上

11.1.4 Vyzulta (Latanoprostene bunod) – Bausch & Lomb

11.1.4.1 製品概要

11.1.4.2 作用機序

11.1.4.3 規制状況

11.1.4.4 臨床試験結果

11.1.4.5 主要市場における売上

11.1.5 Rescula (Unoprostone) – R-Tech Ueno Ltd

11.1.5.1 薬剤概要

11.1.5.2 作用機序

11.1.5.3 規制状況

11.1.5.4 臨床試験結果

11.1.5.5 主要市場における売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8162