市場概要

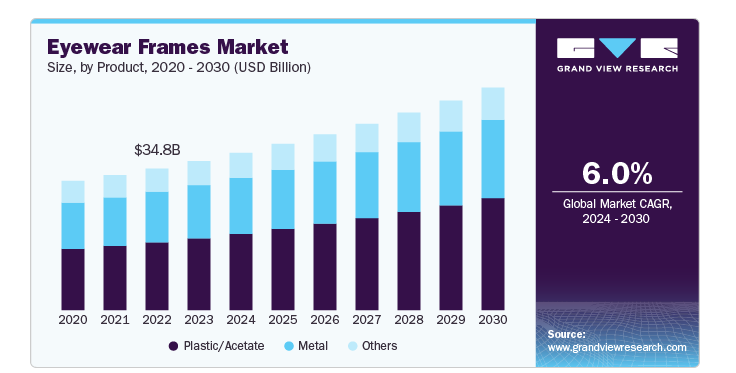

眼鏡フレームの世界市場規模は、2023年に365億8000万米ドルと推定され、2024年から2030年にかけて年平均成長率6.0%で成長すると予測されています。この市場を牽引しているのは、主に矯正用メガネとファッション用メガネの世界的な需要の増加です。視力ケアに対する意識の高まり、スクリーン使用による視覚障害の有病率の増加、高齢化人口の拡大などの要因が、処方眼鏡の必要性を高めており、これが眼鏡フレームの需要を牽引しています。

アセテートのようなプラスチックは、何世紀にもわたって使用されてきたガラス、石、クリスタルのような素材に取って代わり、眼鏡フレームの標準となりました。石油を原料とするプラスチックの利点にもかかわらず、石油を原料とする材料に関連する二酸化炭素排出量や環境への影響が大きいため、持続可能な代替材料への需要が高まっています。

現在、植物由来の素材が世界市場に参入しており、持続可能な選択肢を提供しています。人気の高い植物由来のプラスチックであるバイオアセテートは、マルベリーのような高級ブランドやスペックセーバーのような手頃な価格の小売店で採用されています。MazzucchelliのM49バイオアセテートは広く使用されており、Arnetteのような企業は2019年から全モデルで使用しています。フレームではバイオベースの素材が人気を集めていますが、レンズでは技術的な要件があるため、この分野でのバイオプラスチックの採用は遅れています。このような進歩にもかかわらず、バイオプラスチックの生産コストが高いため、特にインフレと市場の圧力により2023年にPala Eyewearが閉鎖されたように、景気後退期には課題が生じます。

バイオプラスチックのリサイクルインフラの欠如は、メガネ業界にとって依然として大きなハードルです。Eastman Chemicalのような企業は、MykitaやWarby Parkerのようなアイウェアブランドからバイオアセテート廃棄物を回収し、新しいアイウェアフレームのリサイクル材料に変換することで、このギャップに対処するために介入しています。

プラスチック/アセテート・セグメントは、成形性、軽さ、耐久性により、2023年に48.22%の最大の収益シェアを獲得して市場をリードしました。さらに、軽量であるため長時間の使用でも快適であり、耐久性が高いため破損のリスクが低く、ガラスや金属のような従来の素材に代わる実用的で費用対効果の高い選択肢を提供します。このような美的多様性と機能的利点の組み合わせにより、プラスチックとアセテートは市場で支配的な選択肢として確固たる地位を築いています。

軽量で耐久性があり、ファッション性と機能性の両方に対応する洗練されたデザインに対する需要の高まりにより、金属セグメントは2024年から2030年にかけて最も速いCAGR 5.7%で成長すると予測されています。特にステンレススチール、チタン、アルミニウム製のメタルフレームは、ミニマリストの美学を維持しながら強度と柔軟性を提供し、プレミアムでモダンなスタイルを求める消費者にアピールします。さらに、メタルフレームは低刺激性で耐腐食性があるため、長期間の着用に適しており、市場での人気をさらに高めています。

種類別では、フルリムフレームセグメントが2023年に65.00%の最大売上シェアで眼鏡フレーム市場をリードしました。これらのフレームは、特に高精細度レンズや累進レンズに適したレンズ保護を提供し、日常使用における実用的な選択肢となっています。さらに、フルリムフレームは、プラスチックや金属を含む幅広い素材に対応し、ファッション性の高いデザインと機能的なサポートのバランスが取れているため、幅広い消費者層に支持されています。

リムレスフレーム分野は、2024年から2030年にかけて最も速いCAGR 6.8%で成長すると予測されています。これらのフレームは、ファッションに敏感な人々にアピールする現代的な美的感覚を提供する、洗練された控えめなデザインで好まれています。さらに、パーソナライズされたカスタマイズ可能なアイウェア・ソリューションの人気が高まっており、リムレスフレームは個人のスタイルや好みに合わせることができるため、その魅力が高まっています。

形状別では、スクエア/レクタンギュラーが2023年に30.50%の最大売上シェアで市場をリードしました。幾何学的なデザインは現代的でプロフェッショナルな外観を醸し出し、流行に敏感な消費者と洗練された外観を求めるプロフェッショナルの両方に人気があります。また、さまざまな色、素材、柄があるため、クラシックなシルエットを楽しみながら自分らしさを表現できるのも魅力です。

キャットアイフレーム分野は、時代を超越したエレガンス、現代的な適応性、個性的でスタイリッシュなアイウェアに対する消費者の嗜好の高まりにより、2024年から2030年にかけてCAGR 7.0%で成長すると予測されています。キャットアイメガネは、その象徴的な跳ね上がった角度とフェミニンなデザインで知られ、ヴィンテージの魅力と現代的な洗練さを融合させたアイウェアの次の大きなトレンドとして復活を遂げています。スタイルのバリエーションも豊富で、幅広い層にアピールしています。

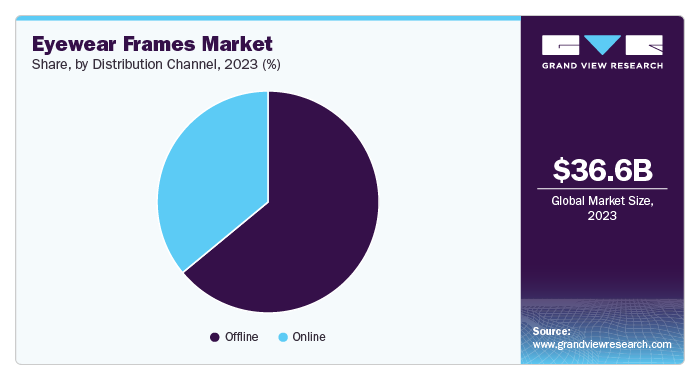

販売チャネル別では、オフライン部門が2023年に64%の最大売上シェアで市場をリードしました。多くの顧客は、購入前にフレームを実際に試着して、フィット感、快適性、スタイルを評価できることを重視しています。さらに、実店舗では、消費者が知識豊富なスタッフにアドバイスを求めることができ、購入体験がより充実したものとなるよう、個別の顧客サービスを提供しています。眼鏡店や小売チェーンが様々な地域に普及していることも、この優位性の一因となっています。

オンラインショッピングのトレンドが高まっているにもかかわらず、眼鏡製品の大半はまだ直接手にとって購入されています。ビジョンカウンシルの最新レポート「Focused Insights 2024」によると、店頭で購入されるのは処方箋入りの眼鏡が最も多く(85%)、次いで処方箋なしの老眼鏡(79%)、サングラス(77%)となっています。

特にCOVID-19の大流行後、オンラインショッピングの利便性に対する消費者の嗜好が高まっているため、オンライン分野は2024年から2030年にかけて最も速いCAGR 6.8%で成長する見込みです。バーチャル試着機能や拡張現実アプリケーションなどの技術の進歩は、オンラインショッピング体験を向上させ、顧客が購入前にフレームが自分の顔にどのように見えるかを視覚化することを可能にします。さらに、Eコマース・プラットフォームの普及とターゲットを絞ったデジタル・マーケティング戦略により、より多くの消費者に効果的にリーチすることができ、競争力のある価格設定とオンライン限定のキャンペーンが購買意欲をさらにかきたてます。

北米の眼鏡フレーム市場は、2023年に26.43%の売上シェアを占めました。この地域は主に、視力障害の有病率が高く、矯正眼鏡とフレームの需要を促進しているためです。また、北米では、品質とファッション性を重視するプレミアムブランドやデザイナーズブランドに対する消費者の嗜好が強く、これが市場の収益を押し上げています。

アメリカの眼鏡フレーム市場は、2024年から2030年にかけて最も速いCAGR 5.0%で成長する見込みです。ビジョンカウンシルは最近、「Focused inSights 2024: ビジョンカウンシルはこのほど、「Focused inSights 2024: Consumer Perception and Sentiments on ‘Made in the USA’ Products(フォーカスド・イン・サイト2024:米国製製品に対する消費者の認識と感情)」と題する報告書を発表し、米国の消費者の半数以上が、購入の意思決定をする際に「米国製」ラベルを優先していることを明らかにしました。この調査は、8月7日から8月29日にかけて1,500人の成人を対象に実施され、特に眼鏡の分野において、アメリカ製の製品にプレミアムを支払うことを望む消費者の意向が明らかになりました。主な調査結果によると、消費者の52%が「Made in the USA」を重要視しており、44%がアメリカ製製品を頻繁に購入しています。平均すると、45%がアメリカ製のアイウェアに少なくとも5%高い金額を支払うことを望んでいます。アイウェアに「Made in the USA」と表示するための重要な要素には、国内での組み立て、職人技、品質テスト、デザインなどがあります。

ヨーロッパの眼鏡フレーム市場は、2023年に34%の最大売上シェアを占めました。同地域はファッション性と審美性を重視する傾向が強く、トレンディでデザイナーズなアイウェアフレームの需要が高く、消費者は高品質な製品への投資を厭いません。さらに、多くの欧州諸国では高齢化が進んでいるため、視力矯正のニーズが高まっており、売上をさらに牽引しています。数多くの老舗アイウェアブランドや高級ブランドが存在することで、消費者の選択肢が増え、購入が促進されています。

アジア太平洋地域のアイウェアフレーム市場は、2024年から2030年にかけて最も速いCAGR 7.5%で成長すると予想されています。同地域では可処分所得が大幅に増加しており、ファッションやアイウェアへの消費支出が拡大しているためです。加えて、デジタル機器の使用率の上昇に拍車をかけた目の健康に対する意識の高まりが、矯正用眼鏡の需要を押し上げ、フレーム需要を牽引しています。中国やインドなどの若年層は、ファッショントレンドやブランド意識にますます影響されるようになっており、スタイリッシュなデザイナーズフレームの需要が急増しています。

市場は細分化されており、様々な消費者の嗜好や価格帯に対応する老舗ブランドや新興デザイナーなど、多様なプレーヤーが存在するのが特徴です。この細分化により、各社は独自のデザイン、素材、技術革新を通じて差別化を図り、激しい競争を繰り広げています。各社が競争力を獲得するために採用している主な戦略には、軽量で持続可能な素材など革新的な製品を生み出すための研究開発への投資や、バーチャル試着のための拡張現実(AR)のような先進技術の導入などがあります。ファッションインフルエンサーとのコラボレーションや眼鏡小売店との提携も、ブランドの認知度を高め、より幅広い層にリーチするための一般的な戦略です。

主要企業・市場シェア

アイウェアフレーム市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

EssilorLuxottica

Marchon Eyewear, Inc.

Safilo Group S.p.A.

De Rigo Vision S.p.A.

Fielmann AG

Marcolin S.p.A.

CHARMANT USA Inc.

Charmant Inc.

Kenmark Eyewear

Silhouette International

2024年1月、National Vision, Inc.は黒人女性が経営するVontélle Eyewearと提携し、黒人歴史月間のための限定フレームコレクションを発表しました。オフィシャル・バイ・ヴォンテール」フレームは、900以上のAmerica’s Best店舗で購入可能で、幅広のノーズブリッジと大きめのレンズで、多様な顔立ちに合わせた大胆なデザインが特徴です。アフリカ系アメリカ人の著名人からインスピレーションを得たこのフレームは、文化的遺産と多様性を称えています。Vontélleの革新的なコレクションは、高級アイウェアをより多くの人々に身近なものにします。

2024年9月、Pair EyewearはThe Met x Pair Eyewearカプセルトップフレームコレクションを発表しました。このコラボレーションは、アイウェア業界におけるパーソナライゼーションとイノベーションへのPair Eyewearのコミットメントを強調し、ユニークでアーティスティックなデザインを求める消費者の欲求に訴えます。2019年に共同設立されたこのブランドは、手頃な価格で高品質のアイウェアを提供するために製造能力を強化しながら、世界的な拡大を続けています。この動きは、カスタマイズと芸術的コラボレーションを重視する世界市場の広範なトレンドを反映しています

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会の分析を提供しています。この調査に関して、Grand View Research社は世界の眼鏡フレーム市場レポートを製品、種類、形状、流通チャネル、地域別に分類しています。

製品展望(売上高、億米ドル、2018年~2030年)

プラスチック/アセテート

金属

その他

種類別の展望(売上高、億米ドル、2018~2030年)

フルリムフレーム

セミリムレスフレーム

リムレスフレーム

形状の展望(売上高、億米ドル、2018~2030年)

正方形/長方形フレーム

オーバル/ラウンドフレーム

アビエーターフレーム

キャッツアイフレーム

その他

流通チャネルの展望(売上高、億米ドル、2018年~2030年)

オフライン

オンライン

地域別展望(売上高、億米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

中東・アフリカ

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場情報とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. 製品の展望

2.3. 種類別展望

2.4. 形状の展望

2.5. 流通チャネルの展望

2.6. 地域別展望

2.7. 競争環境スナップショット

第3章. 眼鏡フレーム市場の変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 業界分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章. 消費者行動分析

4.1. デモグラフィック分析

4.2. 消費者の動向と嗜好

4.3. 購買行動に影響を与える要因

4.4. 消費者の製品採用動向

4.5. 考察と提言

第5章. 眼鏡フレーム市場 製品推定とトレンド分析

5.1. 眼鏡フレーム市場:製品別 主要なポイント

5.2. 製品動向分析と市場シェア、2023年・2030年

5.3. 2018年~2030年の製品別市場推定・予測(億米ドル)

5.3.1. プラスチック/アセテート

5.3.1.1. 市場の推定と予測、2018〜2030年 (億米ドル)

5.3.2. 金属

5.3.2.1. 市場の予測および予測、2018年~2030年 (億米ドル)

5.3.3. その他

5.3.3.1. 市場の予測および予測、2018年~2030年(億米ドル)

第6章. 眼鏡フレーム市場 種類別推定と動向分析

6.1. 眼鏡フレーム市場:種類別 主要なポイント

6.2. 種類別動向分析と市場シェア、2023年・2030年

6.3. 2018年~2030年の種類別市場推定・予測(億米ドル)

6.3.1. フルリムフレーム

6.3.1.1. 市場の推定と予測、2018年〜2030年(億米ドル)

6.3.2. セミリムレスフレーム

6.3.2.1. 市場の予測および予測、2018年~2030年(億米ドル)

6.3.3. リムレスフレーム

6.3.3.1. 市場の予測および予測、2018年~2030年(億米ドル)

第7章. 眼鏡フレーム市場 形状推定とトレンド分析

7.1. 眼鏡フレーム市場:形状別 主要なポイント

7.2. 形状の動き分析&市場シェア、2023年&2030年

7.3. 2018〜2030年の形状別市場推定・予測(億米ドル)

7.3.1. 正方形/長方形フレーム

7.3.1.1. 市場の推定と予測、2018年~2030年 (億米ドル)

7.3.2. 楕円形/円形フレーム

7.3.2.1. 市場の予測および予測、2018年~2030年(億米ドル)

7.3.3. アビエーターフレーム

7.3.3.1. 市場の予測および予測、2018年~2030年 (億米ドル)

7.3.4. キャットアイフレーム

7.3.4.1. 市場の予測および予測、2018年~2030年(億米ドル)

7.3.5. その他

7.3.5.1. 市場の予測および予測、2018年~2030年(億米ドル)

第8章. 眼鏡フレーム市場 流通チャネルの推定と動向分析

8.1. 眼鏡フレーム市場:流通チャネル別 主要なポイント

8.2. 流通チャネルの動向分析と市場シェア、2023年・2030年

8.3. 2018年~2030年の流通チャネル別市場推定・予測(億米ドル)

8.3.1. オフライン

8.3.1.1. 市場予測・推計、2018年〜2030年(億米ドル)

8.3.2. オンライン

8.3.2.1. 市場の予測および予測、2018年~2030年(億米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: GVR-4-68040-478-5